- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州2021年保険ストレステスト(2)-ストレステストのシナリオ、ショック及びその適用の概要-

欧州2021年保険ストレステスト(2)-ストレステストのシナリオ、ショック及びその適用の概要-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

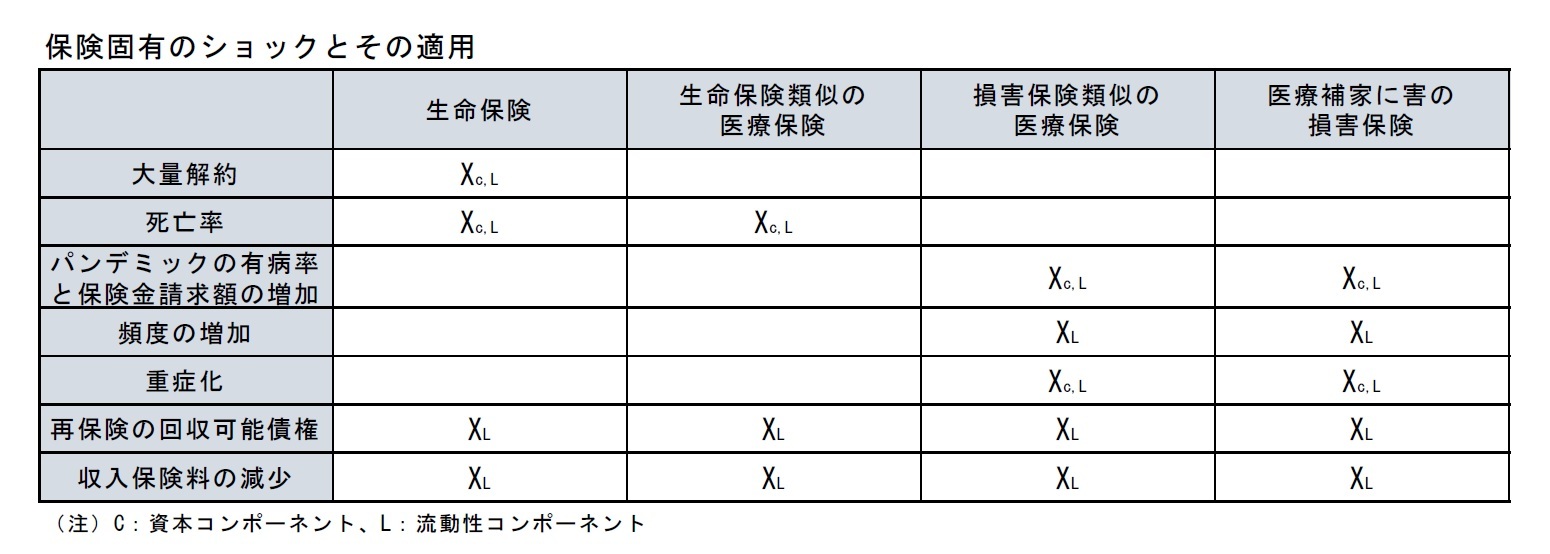

4―保険固有のショック

以下で、資本コンポーネントと流動性コンポーネントに対するショックの定義と適用に関する詳細を述べている。

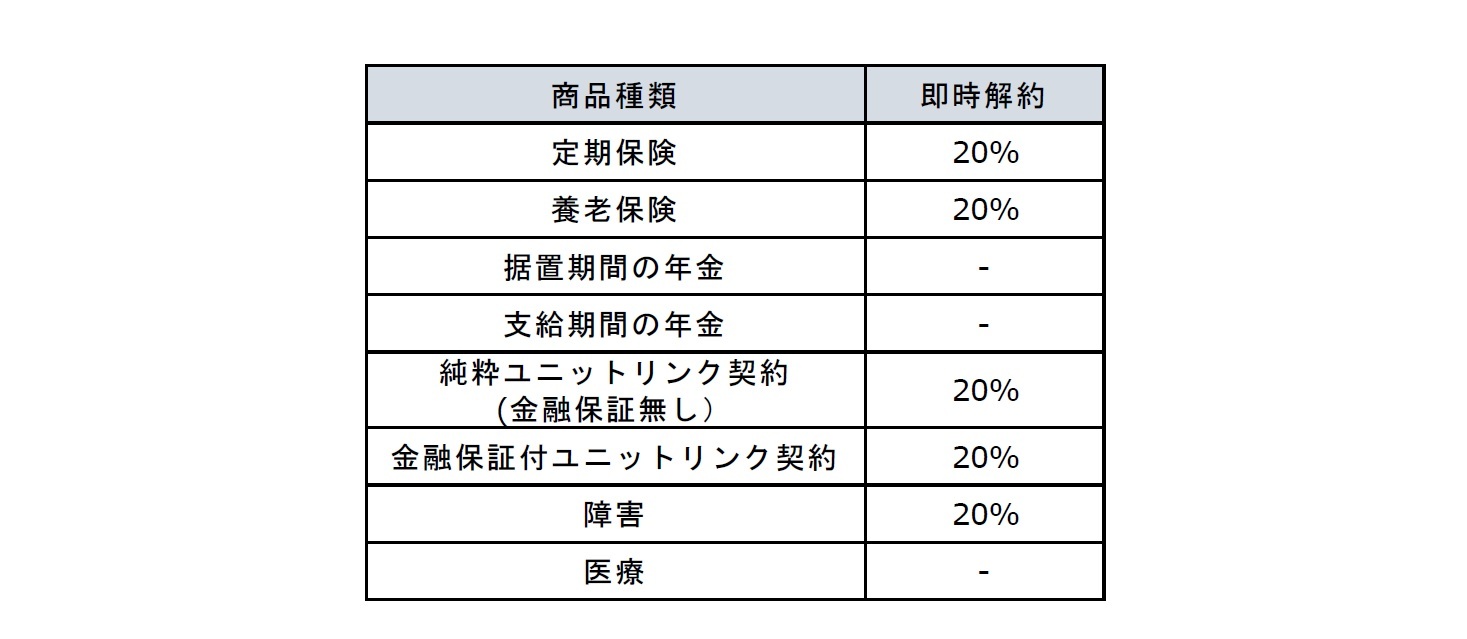

このシナリオでは、市場ショックが現実のものとなった後、委任規則第142.1条c)にあるように、効力を有していた保険契約が一時的に突然解約することを想定している。このショックは、マクロ経済環境が総需要に及ぼす悪影響を反映している。

参加企業は、以下の図表に明記されている年金制度(例えば、確定給付型及び確定拠出型商品)を除く、その保有する生命保険ポートフォリオの非強制加入保険に対して解約ショックを適用しなければならない。

ショックは、委任規則第142条に規定されているように、いかなる種類の保険契約者解約オプションにも適用されるものとする。

ショックを適用する場合、企業は、地域のミクロ又はマクロの健全性規制制度に起因する、償還権の一時停止のような緩和効果の可能性を考慮に入れてはならない。

解約ストレスパラメータの詳細な概要については、技術情報による。

(1)資本コンポーネントへの適用

瞬時解約ショックの影響は、資産側に影響を与えずに技術的準備金を変更した場合にのみ反映されるものとする(規定された市場ショックのみが適用されるものとし、解約に対する強制売却は行わないものとする)。このアプローチは、委任法第142条により、参加主体が自己資本の状況を評価するために用いるアプローチとは独立して適用される。(部分的)内部モデル、USP(会社固有のパラメータ)、標準式の使用者は、ストレステストの実施結果の比較可能性を目的として、このアプローチを適用するものとする。

(2)流動性コンポーネントへの適用

流動性テストの目的上、保険契約の解約による支払いは全て、90日の期間内に支払われることになっている。解約に対する支払は、違約金及び契約に含まれるその他の特性を考慮しなければならない。

解約のストレス後の予測値が90日間の期間に支払われた解約の実際の値よりも低い場合、実際の値をストレス後の値として使用する必要がある。ストレス後の予測値が実際の値よりも高い場合は、実際の値をストレス後の予測値で置き換える必要がある。

SUTTendCTpost:stress=max(SurrenderActual,SurendeTpOSi-si:ress,prOjeCf:eci)

実際の保険金請求、実際の保険料及び実際の再保険フローに変更は適用されない。

解約ショックは、保有ポートフォリオにのみ適用されるべきである。

技術的準備金のタイムホライズンにわたる再計算は要求されない。

このシナリオは、市場ショックが現実化した後、死亡率が一時的に急激に上昇すると仮定している。この死亡率ショックは、COVID-19による変化から生じる不確実性を反映することを意図している。包括的なロックダウンがない場合、予想以上に多くの保険契約者が死亡リスクに直面するリスク、特に基準日後の最初の3か月間にピークに達するリスクを捕捉する。

ショックは、各年齢のベースライン推定値を乗じるために用いるべきである。このようにして、ベースラインで定義された各コホートの死亡率パラメータの特定の特徴は、ストレス後の評価においても保存される。

年間死亡率は次の式によって10%増加する。

qx*(1+10%)= q'x

ここで、qxはx歳のベースライン死亡率、q'xはストレスシナリオで同じ年齢のコホートに適用される死亡率である。q'x-qxの増加は、死亡率に瞬間的に適用されるものとし、死亡率は、その後の12ヶ月間の死亡率の経験を反映するための技術的準備金の計算において使用される。

このショックは、生命保険に類似した医療保険を含む全ての保有生命保険ポートフォリオに影響を与える。

ショックを適用する場合、企業は免責条項に関する不確実性に起因する潜在的な緩和効果を考慮してはならない。即ち、ショックはこれらの場合に適切に適用されるべきである。

ストレスパラメータの詳細な概要については、技術情報ファイルによる。

(1)資本コンポーネントへの適用

瞬時死亡ショックの影響は、資産側に影響を与えない技術的準備金にのみ反映されるものとする(規定された市場ショックのみが適用され、増加した死亡率に対する資産の流動化は行われない)。このアプローチは、委任法第143条により、参加主体が自己資本の状況を評価するために用いるアプローチとは独立して適用される。(部分的)内部モデル、USP、標準式の使用者は、ストレステストの実施結果の比較可能性を目的として、このアプローチを適用するものとする。したがって、この増加は、将来キャッシュフローの予測の初年度にのみ適用されるべきである。

(2)流動性コンポーネントへの適用

流動性コンポーネントの目的のために、流出の予測は、保有ポートフォリオへの死亡率ショックの適用から生じる支払額の年間増減を考慮に入れなければならない。年間増減は90日の時間範囲に集中すると仮定した。

ストレス後の予測請求額及びその他の技術的流出額(解約を除く)が、90日の期間にわたって支払われる実際の請求額及びその他の技術的流出額(解約を除く)よりも低い場合には、実際の値をストレス後の値として使用すべきである。

技術的準備金のタイムホライズンにわたる再計算は要求されない。

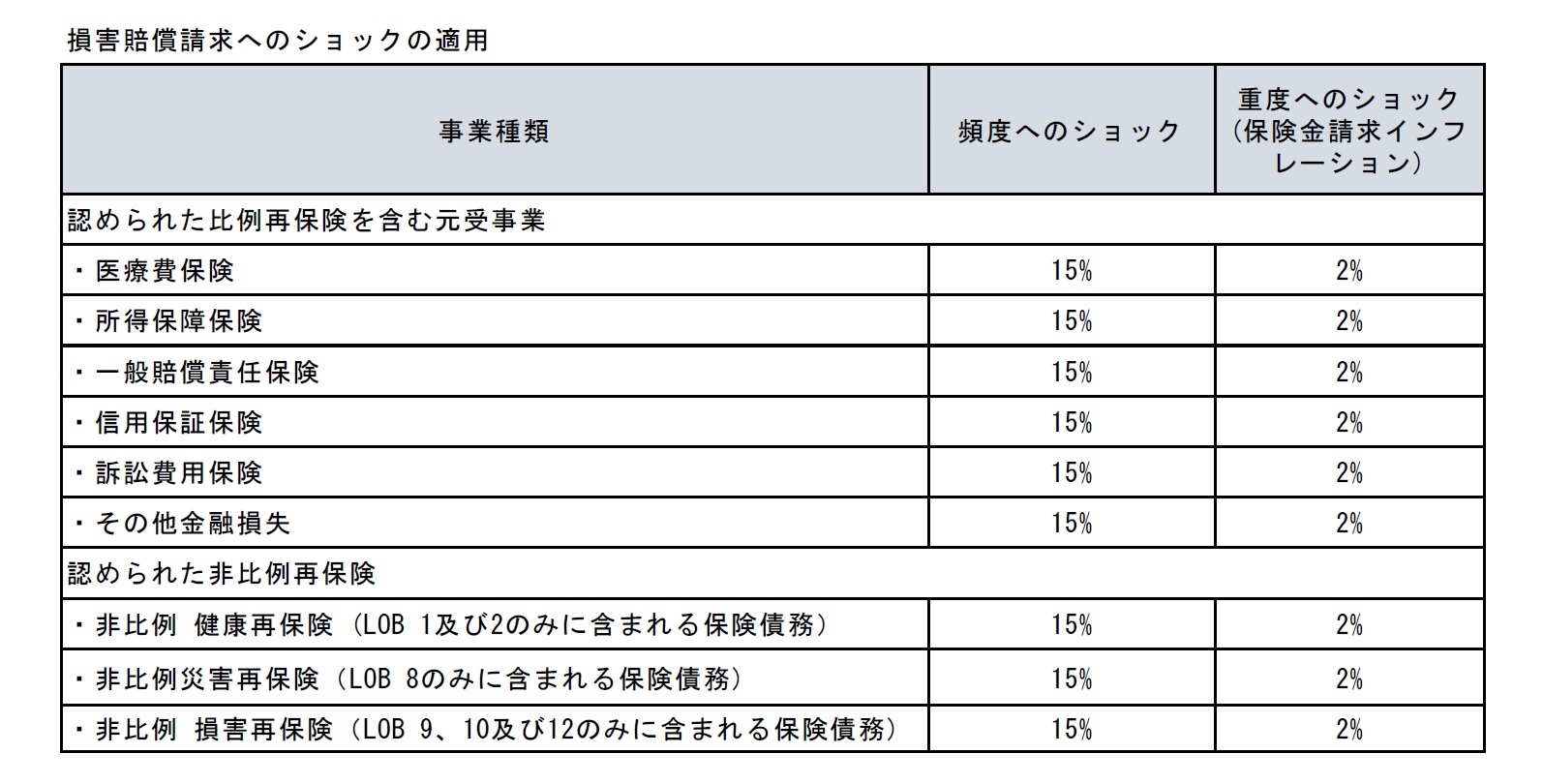

このシナリオでは、他の特定の保険ショックと同時に、定期的なケアの延期による医療費の瞬間的な増加、及び特定の損害保険事業に影響を与える請求の頻度と重度の増加につながる悲惨な経済状況を想定している。

このショックは、そのような健康保険を提供している全ての保有する損害保険に影響を与える。

ショックを適用する場合、企業は免責条項に関する不確実性に起因する潜在的な緩和効果を考慮してはならない。すなわち、ショックはこれらの場合に適切に適用されるべきである。

具体的には、ナラティブに含まれる仮定の影響をより大きく受ける損害保険事業は、訴訟費用の増加などにより、重度が2%増加する(保険金請求インフレーション)と想定されており、その頻度は以下の図表で報告されているように15%増加する。

15%に設定されたショックの頻度は、まだ発生していない予想される請求に適用されるべきである。

ショックの重度への影響は、保険金のインフレの増加に基づいてBE(最良推定値)(保険金準備金と保険料準備金の両方)を再評価することにより、上記の図表で報告されているように、損害保険事業の技術的準備金に完全に反映されるべきである。

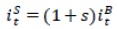

重度へのショックは、ベースラインシナリオでの損害保険のBEの計算に想定される年間保険金及び費用インフレーションの上昇率として規定されている。時間ベクトル

におけるインフレ値)を使用して、BEの計算に使用される請求インフレの値を表現するために、ショックは次の方法で適用される。

におけるインフレ値)を使用して、BEの計算に使用される請求インフレの値を表現するために、ショックは次の方法で適用される。ストレス下でのBEの計算に使用されるインフレベクトルは、所定のショックs(スカラー)をベースラインベクトルに乗算することで得られる。したがって、それ

の請求インフレ率は、

の請求インフレ率は、 となる。

となる。頻度へのショックは、資本コンポーネントに適用されるべきではない。

想定される重度の増加に加えて、資本コンポーネントについては、頻度に対するショックが適用されなければならない。参加者は、90日の期間中に行われた実際の支払を、2020年末までに発生した請求(重度ショックのみを適用すべきである)とそれ以降に発生した請求(頻度ショックと重度ショックの両方を適用しなければならない)に分割しなければならない。

参加者は、上記の図表に規定された頻度と重度にショックを与えるものとする。

例えば、2020年時点で発生した請求の場合、関連する実際の流出支払額を100と仮定すると、ストレス後の流出額は100*(1+2%)と計算されるべきである。後に生じた請求の場合、関連する実際の流出量を100と仮定すると、ストレス後の流出量は100×(1+15%)×(1+2%)と計算されるべきである。ここで、第1ファクターは頻度に対するショックを捉え、第2ファクターは重度に対するショックを捉える。

再保険フローの変更は適用されない。

一般的な経済環境とそれが企業部門に与える影響は、再保険会社の信用力の低下にも反映されている。この影響を保険者のフローに反映させるため、5%の定額ヘアカットに基づき、実際の再保険インフロー額にショックを与える。

(1)資本コンポーネントへの適用

再保険の回収可能性に対するショックは、そのあまり重大でない影響を考慮すると、ストレス後のバランスシート及びソルベンシー・ポジションの計算に適用すべきではない。

(2)流動性コンポーネントへの適用

所定のヘアカットは、これらのインフローが基準日に締結された契約から生じたものであるか、又はその後に購入されたものであるかにかかわらず、実際のインフロー(例えば、支払保険金総額に対する再保険者の持分、支払経費総額に対する再保険者の持分)に適用される。例えば、関連する実際の流入が100であると仮定すると、ストレス後の流入は100*(1-5%)として計算される。

このシナリオでは、全ての非強制保有契約及び新契約(生命保険及び損害保険の両方)の実際のベースライン数値に対して、総キャッシュイン保険料の10%の減少を想定している。年金制度(確定給付型及び確定拠出型商品)は、ショックの適用から除外される。

他のフローへの変更は適用すべきでない。

(1)資本コンポーネントへの適用

解約と死亡のショックによる保険料の減少は、生命保険の技術的準備金の再計算で既に取り込まれており、新契約に関連するショックは、単純化とテストの負担削減のために、ソルベンシーIIの枠組みによってわずかに取り込まれていることを考えると、ショック(保有契約に関連するものを含む)の資本コンポーネントへの影響は無視される。

(2)流動性コンポーネントへの適用

90日間に観察された保険料に関連する実際のキャッシュインフローは、90日間の期間で受け取る予定の保険料の減少を反映して再計算する必要がある。例えば、関連する実際の流入額を100と仮定すると、ストレス後の流入額は100*(1-10%)として計算される。ここで、10%は収入保険料の減少を表す。

5―まとめ

今回のストレスシナリオは、低金利の長期間継続とCOVID-19の影響という2つの重要な市場環境に対応した耐性力を評価するものとなっており、その具体的なシナリオがそのままEU以外の他の地域に対しても適用されるものではない。ただし、日本や国際ベースで考えても、同様な市場環境が想定されることから、これらの地域等の監督でのストレステストにおけるストレスシナリオを考える上においても、大変参考になるものと思われる。

こうした状況下で、今回設定されたストレスシナリオに基づく結果がどのようなものとなり、それが実際の状況に照らし合わせた場合に、どの程度意味あるものとなっているのかについては大変興味深いものがある。

いずれにしても、今回のストレステストの結果の公表は2021年12月に予定されているので、2021年12月の結果公表を心待ちにしたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

(2021年06月14日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州2021年保険ストレステスト(2)-ストレステストのシナリオ、ショック及びその適用の概要-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州2021年保険ストレステスト(2)-ストレステストのシナリオ、ショック及びその適用の概要-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.