- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 2021年1-3月期の実質GDP~前期比▲0.9%(年率▲3.6%)を予測~

2021年04月30日

文字サイズ

- 小

- 中

- 大

●1-3月期は年率▲3.6%を予測~3四半期ぶりのマイナス成長

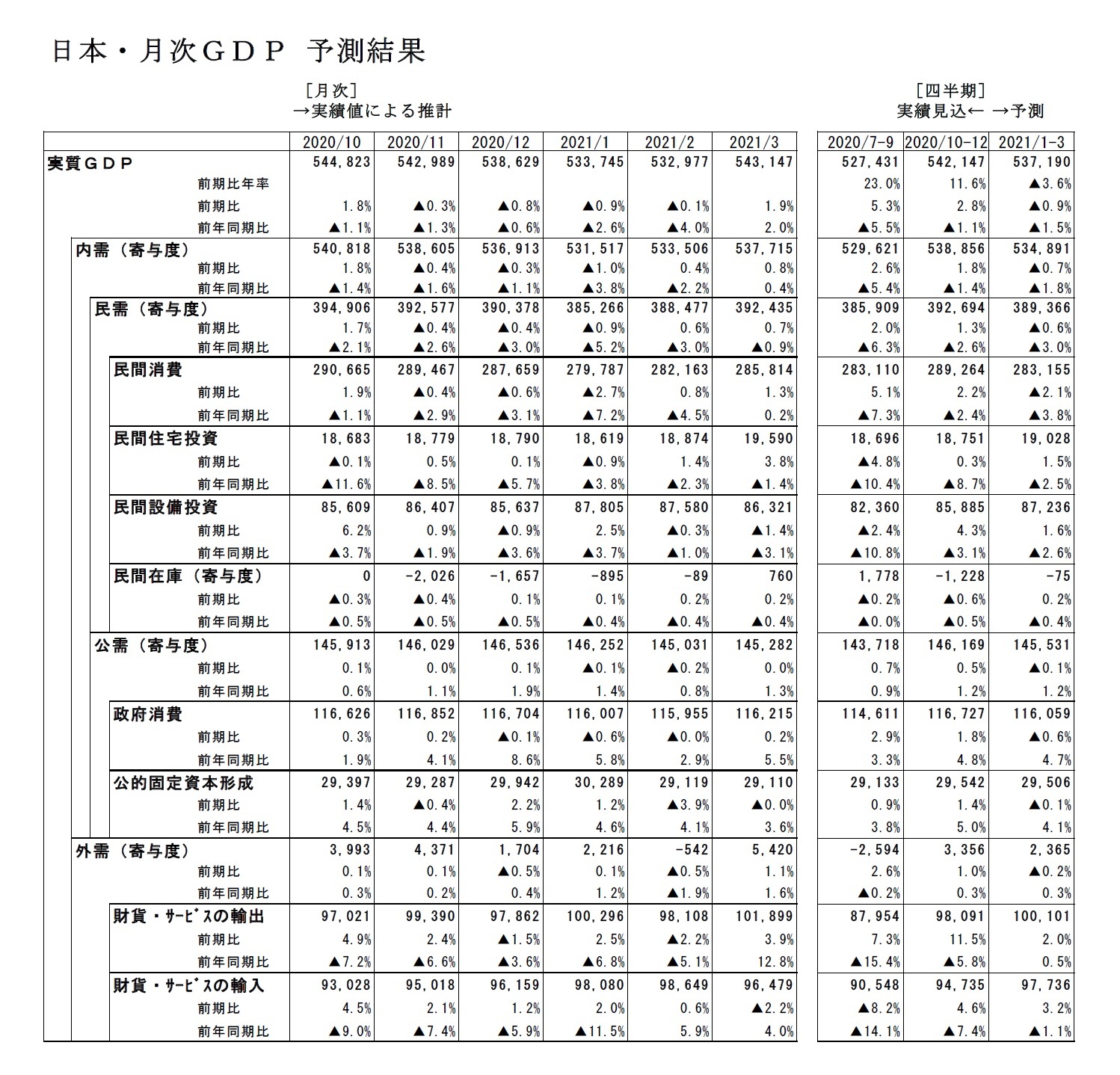

2021年1-3月期の実質GDPは、前期比▲0.9%(前期比年率▲3.6%)と3四半期ぶりのマイナス成長になったと推計される1。緊急事態宣言再発令の影響で対面型サービスを中心に民間消費が前期比▲2.1%の大幅減少となったことがマイナス成長の主因である。設備投資(前期比1.6%)、住宅投資(同1.5%)は緊急事態宣言下でも堅調だったが、消費の落ち込みをカバーするまでには至らなかった。ワクチン供給や接種による押し上げはあったものの、新型コロナウイルスの感染拡大を受けた医療機関の受診減少、「Go To トラベル」の停止から、政府消費が前期比▲0.6%の減少となったことも成長率を押し下げた。

また、世界的な経済活動の持ち直しを背景に輸出が前期比2.0%の増加となったが、国内の財消費の堅調を背景に輸入が前期比3.2%と輸出の伸びを上回ったため、外需寄与度が前期比▲0.2%(前期比年率▲0.7%)と3四半期ぶりのマイナスとなった。

実質GDP成長率への寄与度(前期比)は、国内需要が▲0.7%(うち民需▲0.6%、公需▲0.1%)、外需が▲0.2%と予測する。

名目GDPは前期比▲1.4%(前期比年率▲5.5%)と3四半期ぶりの減少となり、実質の伸びを下回るだろう。GDPデフレーターは前期比▲0.5%(10-12月期:同▲0.5%)、前年比▲0.3%(10-12月期:同0.3%)と予測する。国内需要デフレーターは前期比0.2%の上昇となったが、原油価格上昇の影響で輸入デフレーターが前期比7.0%と大幅に上昇したことがGDPデフレーターを押し下げた。

この結果、2020年度の実質GDP成長率は▲4.5%(2019年度は▲0.3%)、名目GDP成長率は▲3.9%(2019年度は0.5%)となることが見込まれる。

日本経済は2020年4-6月期に過去最大のマイナス成長となった後、2四半期連続で前期比年率二桁の高成長を記録したが、2021年1-3月期は緊急事態宣言の再発令を受けて再びマイナス成長となり、経済正常化に向けた動きはいったん足踏みとなった。ただし、緊急事態宣言の影響はサービス消費に集中し、財消費、設備投資、住宅投資などは堅調だったため、1月の緊急事態宣言発令時の想定と比べれば成長率のマイナスは小幅にとどまったとみられる。

緊急事態宣言はいったん解除されたが、4/25から4都府県を対象に3度目の宣言が発令された。今回は、酒類を提供する飲食店、百貨店(食料品など生活必需品の売り場を除く)の休業、テーマパーク・遊園地の休園など、経済活動の制限が前回よりも厳しくなっているため、一日当たりの下押し圧力は前回の宣言時よりも大きくなるだろう。現時点では、緊急事態宣言の期間が5/11までと短いことから、4-6月期はプラス成長になるとみているが、緊急事態宣言の期間が延長された場合、対象地域や規制の範囲が広がった場合には、2四半期連続のマイナス成長となる可能性が高まるだろう。

1 4/30までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

また、世界的な経済活動の持ち直しを背景に輸出が前期比2.0%の増加となったが、国内の財消費の堅調を背景に輸入が前期比3.2%と輸出の伸びを上回ったため、外需寄与度が前期比▲0.2%(前期比年率▲0.7%)と3四半期ぶりのマイナスとなった。

実質GDP成長率への寄与度(前期比)は、国内需要が▲0.7%(うち民需▲0.6%、公需▲0.1%)、外需が▲0.2%と予測する。

名目GDPは前期比▲1.4%(前期比年率▲5.5%)と3四半期ぶりの減少となり、実質の伸びを下回るだろう。GDPデフレーターは前期比▲0.5%(10-12月期:同▲0.5%)、前年比▲0.3%(10-12月期:同0.3%)と予測する。国内需要デフレーターは前期比0.2%の上昇となったが、原油価格上昇の影響で輸入デフレーターが前期比7.0%と大幅に上昇したことがGDPデフレーターを押し下げた。

この結果、2020年度の実質GDP成長率は▲4.5%(2019年度は▲0.3%)、名目GDP成長率は▲3.9%(2019年度は0.5%)となることが見込まれる。

日本経済は2020年4-6月期に過去最大のマイナス成長となった後、2四半期連続で前期比年率二桁の高成長を記録したが、2021年1-3月期は緊急事態宣言の再発令を受けて再びマイナス成長となり、経済正常化に向けた動きはいったん足踏みとなった。ただし、緊急事態宣言の影響はサービス消費に集中し、財消費、設備投資、住宅投資などは堅調だったため、1月の緊急事態宣言発令時の想定と比べれば成長率のマイナスは小幅にとどまったとみられる。

緊急事態宣言はいったん解除されたが、4/25から4都府県を対象に3度目の宣言が発令された。今回は、酒類を提供する飲食店、百貨店(食料品など生活必需品の売り場を除く)の休業、テーマパーク・遊園地の休園など、経済活動の制限が前回よりも厳しくなっているため、一日当たりの下押し圧力は前回の宣言時よりも大きくなるだろう。現時点では、緊急事態宣言の期間が5/11までと短いことから、4-6月期はプラス成長になるとみているが、緊急事態宣言の期間が延長された場合、対象地域や規制の範囲が広がった場合には、2四半期連続のマイナス成長となる可能性が高まるだろう。

1 4/30までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

●主な需要項目の動向

・民間消費~対面型サービスを中心に弱い動き~

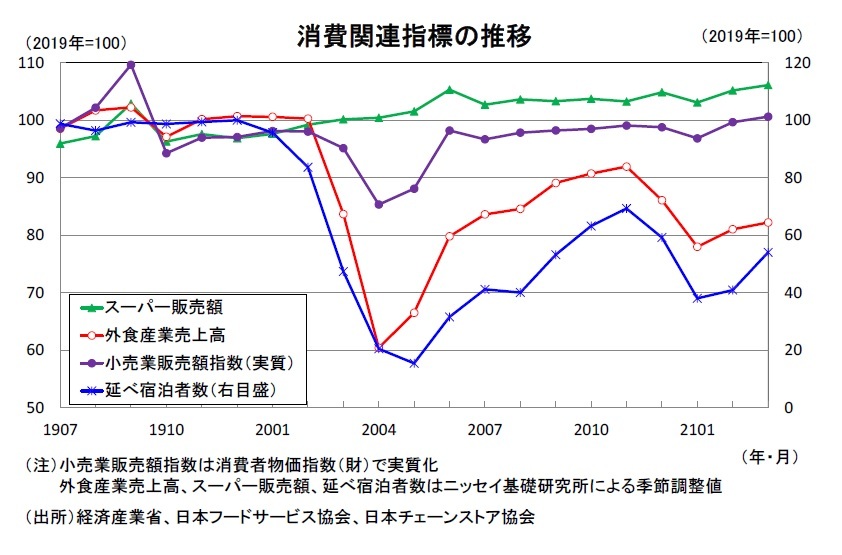

民間消費は前期比▲2.1%と3四半期ぶりの減少を予測する。2度目の緊急事態宣言が発令される中、巣ごもり需要やテレワーク需要の拡大を背景に財消費は底堅く推移したが、飲食、宿泊などの対面型サービス消費が大きく落ち込んだ。

民間消費は前期比▲2.1%と3四半期ぶりの減少を予測する。2度目の緊急事態宣言が発令される中、巣ごもり需要やテレワーク需要の拡大を背景に財消費は底堅く推移したが、飲食、宿泊などの対面型サービス消費が大きく落ち込んだ。

足もとの消費関連指標を確認すると、「商業動態統計」の実質小売業販売額指数(小売業販売額指数を消費者物価指数(財)で実質化)、スーパー販売額などの財消費は、巣ごもり需要の拡大などを背景に、緊急事態宣言下でも底堅い動きが続いている。一方、外食、宿泊などの対面型サービス消費は2020年秋頃までは持ち直しの動きが続いていたが、新型コロナウイルス陽性者数の増加を受けた営業時間短縮要請、「Go To トラベル」の一時停止、緊急事態宣言の再発令などの影響で2020年度末にかけて再び弱い動きとなった。

足もとの消費関連指標を確認すると、「商業動態統計」の実質小売業販売額指数(小売業販売額指数を消費者物価指数(財)で実質化)、スーパー販売額などの財消費は、巣ごもり需要の拡大などを背景に、緊急事態宣言下でも底堅い動きが続いている。一方、外食、宿泊などの対面型サービス消費は2020年秋頃までは持ち直しの動きが続いていたが、新型コロナウイルス陽性者数の増加を受けた営業時間短縮要請、「Go To トラベル」の一時停止、緊急事態宣言の再発令などの影響で2020年度末にかけて再び弱い動きとなった。

・住宅投資~2四半期連続の増加~

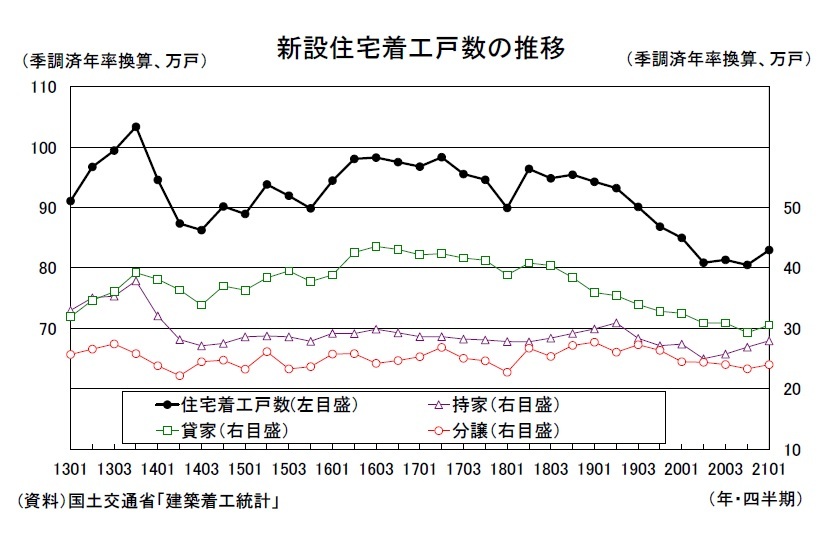

住宅投資は前期比1.5%と2四半期連続の増加を予測する。

住宅投資は前期比1.5%と2四半期連続の増加を予測する。

新設住宅着工戸数(季節調整済・年率換算値)は消費税率が引き上げられた2019年10-12月期に90万戸を割り込んだ後、新型コロナウイルス感染症の影響が顕在化した2020年4-6月期以降は80万戸程度へと水準を大きく切り下げたが、2021年1-3月期は83.0万戸へと持ち直した。

新設住宅着工戸数(季節調整済・年率換算値)は消費税率が引き上げられた2019年10-12月期に90万戸を割り込んだ後、新型コロナウイルス感染症の影響が顕在化した2020年4-6月期以降は80万戸程度へと水準を大きく切り下げたが、2021年1-3月期は83.0万戸へと持ち直した。先行きについては、雇用所得環境の悪化が下押し要因となるため、住宅投資は低迷が続く可能性が高い。

・民間設備投資~2四半期連続の増加~

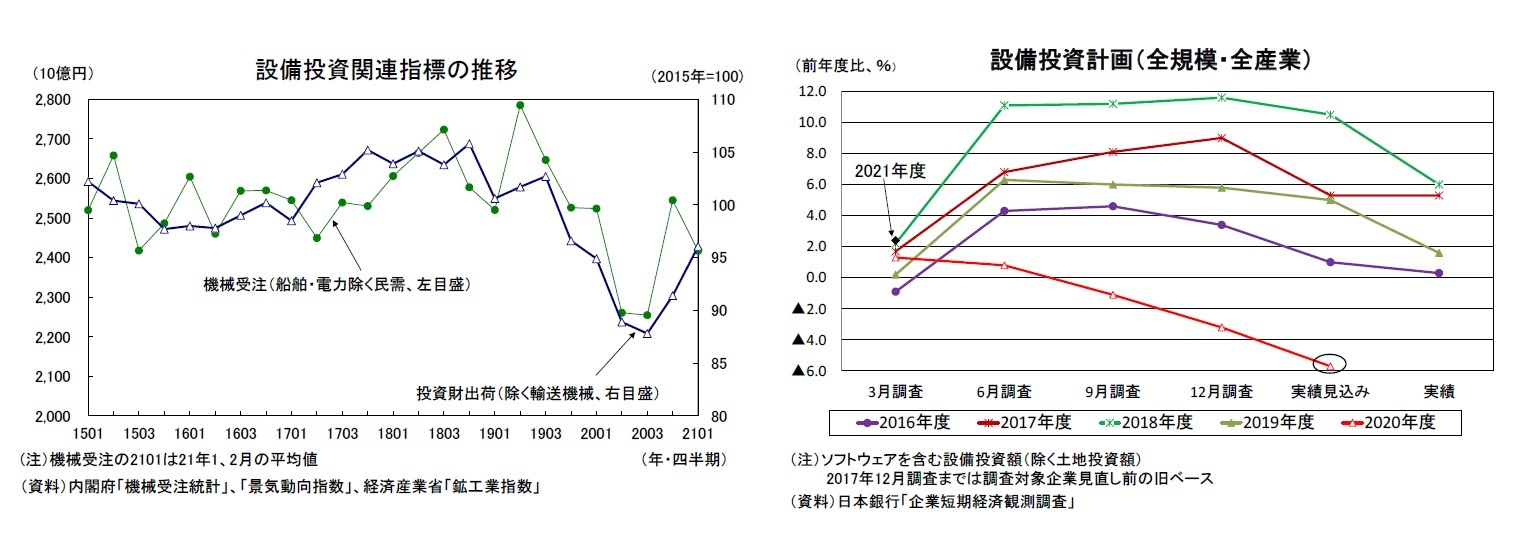

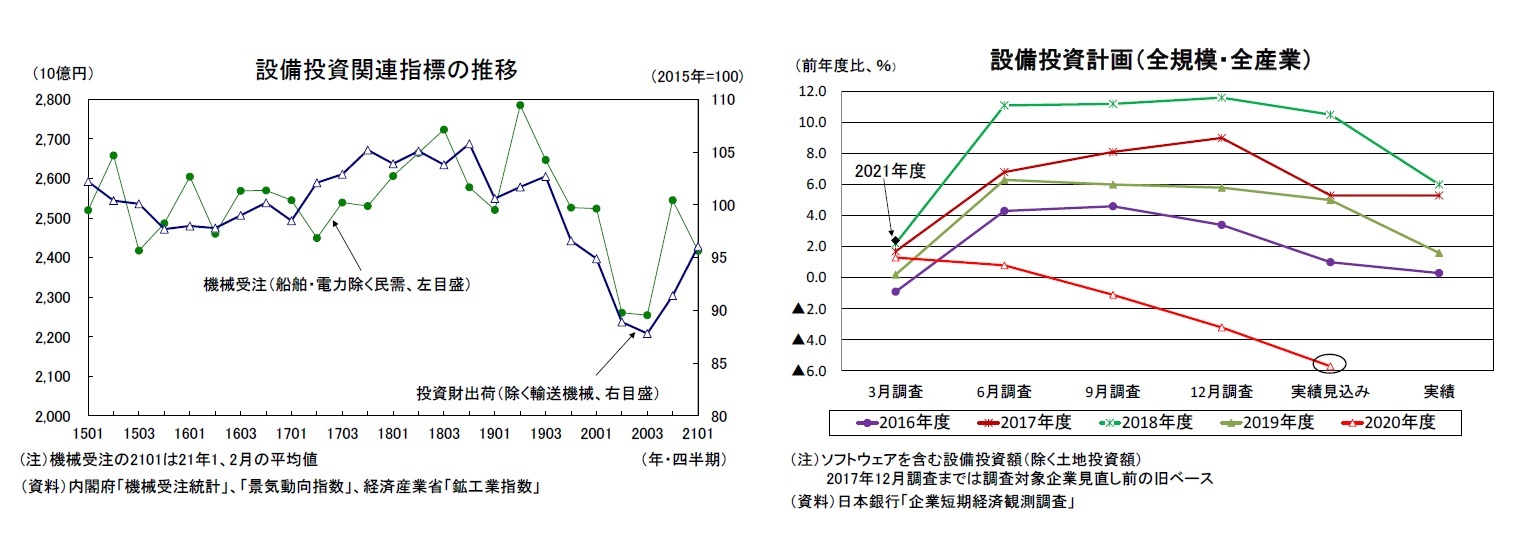

民間設備投資は前期比1.6%と2四半期連続の増加を予測する。

設備投資の一致指標である投資財出荷指数(除く輸送機械)は2020年10-12月期の前期比4.1%の後、2021年1-3月期は同5.1%と2四半期連続で増加した。一方、機械投資の先行指標である機械受注(船舶・電力を除く民需)は2020年10-12月期に前期比12.9%の高い伸びとなった後、2021年1、2月の平均は10-12月期を▲5.0%下回っている。

民間設備投資は前期比1.6%と2四半期連続の増加を予測する。

設備投資の一致指標である投資財出荷指数(除く輸送機械)は2020年10-12月期の前期比4.1%の後、2021年1-3月期は同5.1%と2四半期連続で増加した。一方、機械投資の先行指標である機械受注(船舶・電力を除く民需)は2020年10-12月期に前期比12.9%の高い伸びとなった後、2021年1、2月の平均は10-12月期を▲5.0%下回っている。

日銀短観2021年3月調査では、2020年度の設備投資計画(全規模・全産業、含むソフトウェア投資、除く土地投資額)が2020年12月調査から▲2.6%下方修正され、前年度比▲5.7%となった。一方、2021年度の当初計画は前年度比2.4%となり、2020年度の当初計画(同1.3%)を上回った。

緊急事態宣言下でも製造業の生産活動が堅調を維持したことから、設備投資は製造業の機械投資を中心に持ち直しの動きが継続した。先行きについては、対面型サービス業の建設投資が引き続き下押し要因となるものの、機械投資やデジタル関連投資が増加することから、設備投資全体としては持ち直しの動きが継続することが予想される。

緊急事態宣言下でも製造業の生産活動が堅調を維持したことから、設備投資は製造業の機械投資を中心に持ち直しの動きが継続した。先行きについては、対面型サービス業の建設投資が引き続き下押し要因となるものの、機械投資やデジタル関連投資が増加することから、設備投資全体としては持ち直しの動きが継続することが予想される。

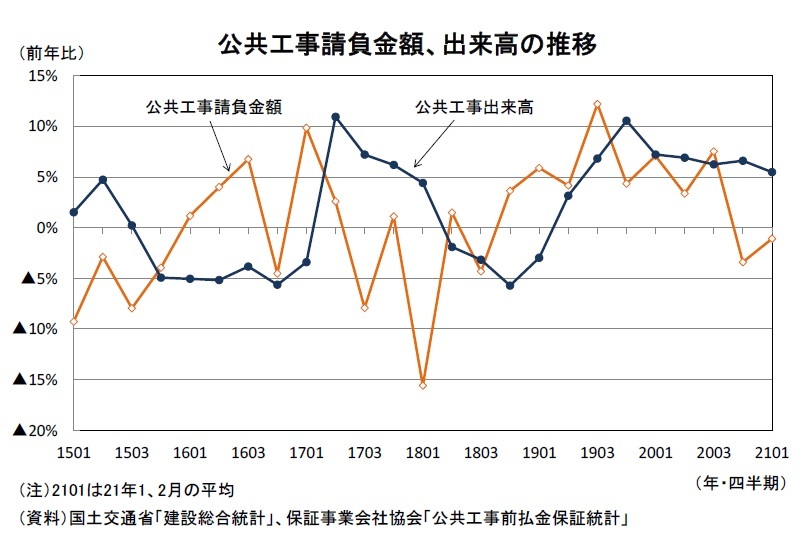

・公的固定資本形成~7四半期ぶりの減少も、増加基調は維持~

公的固定資本形成は前期比▲0.1%と7四半期ぶりの減少を予測する。

公的固定資本形成は前期比▲0.1%と7四半期ぶりの減少を予測する。

公共工事の先行指標である公共工事請負金額は2020年10-12月期に前年比▲3.4%と9四半期ぶりの減少となった後、2021年1-3月期も同▲1.1%の減少となった。一方、公共工事の進捗を反映する公共工事出来高(建設総合統計)は、2019年4-6月期から2020年10-12月期まで7四半期連続で増加し、2021年1、2月の平均も前年比5.5%(10-12月期:同6.6%)と高めの伸びが続いている。

公共工事の先行指標である公共工事請負金額は2020年10-12月期に前年比▲3.4%と9四半期ぶりの減少となった後、2021年1-3月期も同▲1.1%の減少となった。一方、公共工事の進捗を反映する公共工事出来高(建設総合統計)は、2019年4-6月期から2020年10-12月期まで7四半期連続で増加し、2021年1、2月の平均も前年比5.5%(10-12月期:同6.6%)と高めの伸びが続いている。公的固定資本形成は、執行の端境期となったことから、小幅ながら減少に転じたとみられるが、災害復旧や国土強靭化関連工事の進捗を反映し、基調としては増加傾向が続いていると判断される。

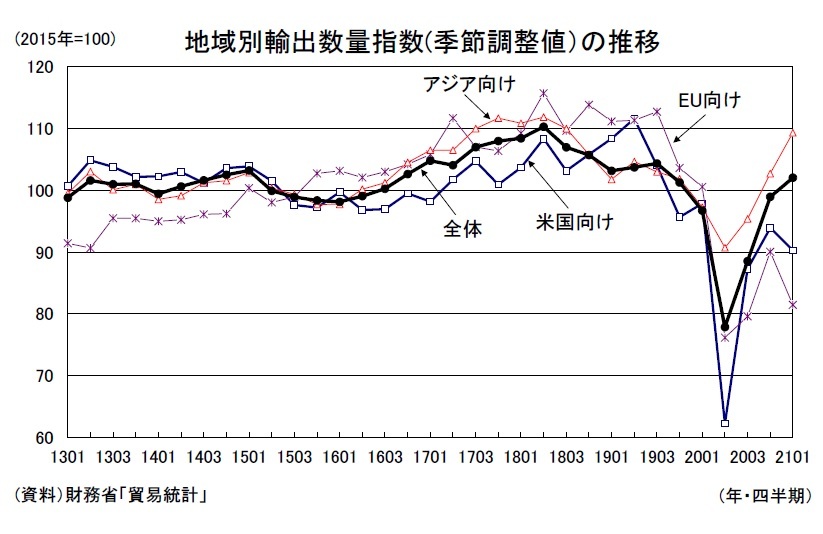

・外需~3四半期ぶりのマイナス~

外需寄与度は前期比▲0.2%(前期比年率▲0.7%)と3四半期ぶりのマイナスを予測する。海外経済の持ち直しを背景に財貨・サービスの輸出が前期比2.0%の増加となったが、国内の財需要の持ち直しを反映し、輸入が前期比3.2%と輸出の伸びを上回ったことから、外需が成長率の押し下げ要因となった。

外需寄与度は前期比▲0.2%(前期比年率▲0.7%)と3四半期ぶりのマイナスを予測する。海外経済の持ち直しを背景に財貨・サービスの輸出が前期比2.0%の増加となったが、国内の財需要の持ち直しを反映し、輸入が前期比3.2%と輸出の伸びを上回ったことから、外需が成長率の押し下げ要因となった。

2021年1-3月期の地域別輸出数量指数を季節調整値(当研究所による試算値)でみると、米国向けが前期比▲3.9%(10-12月期:同7.6%)、EU向けが前期比▲9.5%(10-12月期:同13.1%)、アジア向けが前期比6.4%(10-12月期:同7.7%)、中国向けが前期比7.8%(10-12月期:同5.2%)、全体では前期比3.1%(10-12月期:同11.8%)となった。

2021年1-3月期の地域別輸出数量指数を季節調整値(当研究所による試算値)でみると、米国向けが前期比▲3.9%(10-12月期:同7.6%)、EU向けが前期比▲9.5%(10-12月期:同13.1%)、アジア向けが前期比6.4%(10-12月期:同7.7%)、中国向けが前期比7.8%(10-12月期:同5.2%)、全体では前期比3.1%(10-12月期:同11.8%)となった。中国向けを中心にアジア向けが好調を維持する一方、2020年10-12月期に続き2021年1-3月期もマイナス成長が見込まれているEU向けは大きく落ち込んでおり、米国向けも好調が続いていた自動車を中心に弱めの動きとなっている。輸出は、欧米向けの落ち込みをアジア向けの増加がカバーする形で全体としては回復基調を維持しているが、そのペースは2020年後半から大きく鈍化している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

(2021年04月30日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2021年1-3月期の実質GDP~前期比▲0.9%(年率▲3.6%)を予測~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2021年1-3月期の実質GDP~前期比▲0.9%(年率▲3.6%)を予測~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.