- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 老後資金の取り崩し再考-生存中の資産枯渇回避を優先する

2021年04月28日

文字サイズ

- 小

- 中

- 大

1――はじめに

リスク・リターンの効率性を考慮すると、資産形成においては分散投資が有効である。ここで言うリスクは年など単位期間当たりの収益率のばらつきであり、リターンは期間収益率の平均と考えてよい。近年、資産寿命を延ばすために退職後も資産運用を継続する傾向があるが、資産形成段階だけでなく資産取り崩し段階においても分散投資が有効だろうか?当レポートでは、限られた資産を計画的に取り崩しつつ、生存中の資産枯渇の回避を目指す人を想定し、生存中に資産が枯渇する可能性をリスクと定義し、資産運用を継続することで毎年利用可能な金額(毎年の取り崩し額)をリターンと定義することで、退職後の資産運用と資産の取崩しについて再考してみたい。

2――生活水準の維持には物価変動の影響も勘案すべきである

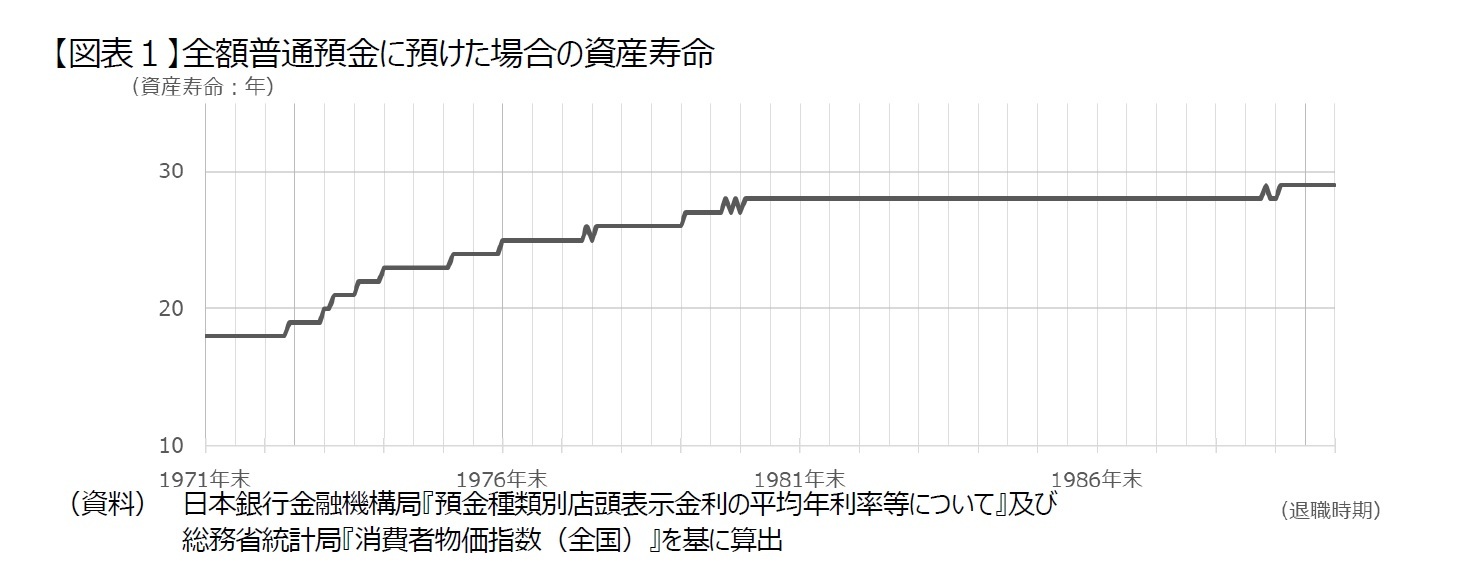

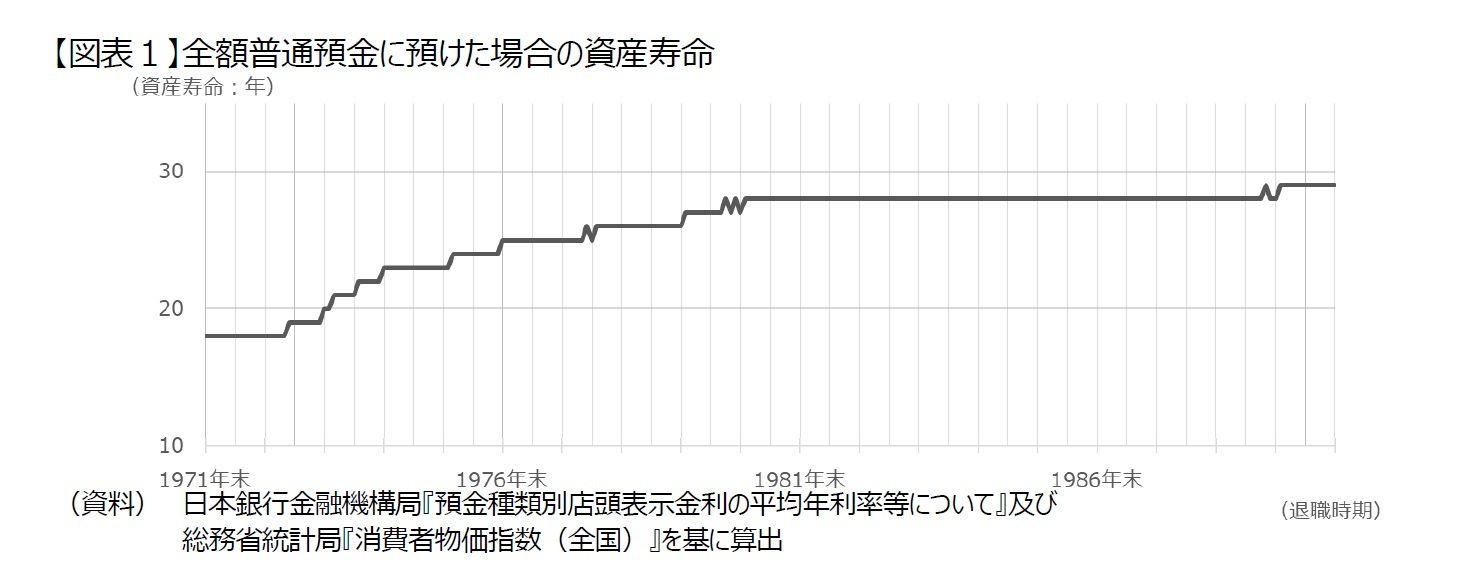

資産運用をすることによって損をするという、一般的な意味でのリスクを嫌い、退職後は資産運用を行わないという選択肢もある。生存中に消費し切れないほどの資産を退職時に保有している場合を除き、普通の人は限られた資産を計画的に取り崩しつつ、生存中の資産枯渇を回避するには、退職時点の保有資産額と想定余命を基準に毎年の取り崩し額を決定するのが一般的であろう。単純に考えると、退職時点の保有資産額が1,500万円、想定余命が30年の場合(以下同様)、毎年50万円(1,500万円÷30年)取り崩せばよい。しかし、物価は変動するので、生活水準を維持するには、毎年の取り崩し額を物価変動に応じて増やしたりして調整する必要がある。預金金利がインフレ率と一致するか上回れば、想定余命内に資産が枯渇する可能性はないのだが、概して預金金利はインフレ率を下回るので、退職後は資産運用を行わず普通預金に入れた場合、物価上昇に合わせて取崩し額を増加させてしまうと、想定余命内に資産が枯渇する可能性が極めて高い。実際にシミュレーションで確認してみよう。退職と同時に保有資産全額を普通預金に入れ、そこから「退職時の50万円に相当する金額」を毎年取り崩した場合に、退職後何年間、「退職時の50万円に相当する金額」を取り崩せるのだろうか。図表1は、1971年12月末~1990年12月末の各月末に退職するそれぞれのケースに対し、「退職時の0万円に相当する金額」を取り崩す場合の資産寿命を算出した結果である。想定余命30年を前提に毎年の取り崩し額を設定したにも関わらず、いずれのケースも資産寿命が30年を下回る。1970年代のようにオイルショック等の高インフレ期を含むケースは20年も経たずに資産が枯渇する。

限られた資産で想定余命内に資産が枯渇する可能性(リスク)を排除するには、理想論的には毎年の取り崩し額を将来のインフレ率と預金金利の差も勘案して決定すべきである。しかし、残念ながら将来の物価変動を事前に知ることはできないので、将来の物価上昇に備え、毎年の取り崩し額を相当保守的に抑え、お金を節約し生活水準を下げるか、もしくは保有資産全体で資産運用し、インフレ率と同程度かそれ以上の収益率を目指す必要がある。

限られた資産で想定余命内に資産が枯渇する可能性(リスク)を排除するには、理想論的には毎年の取り崩し額を将来のインフレ率と預金金利の差も勘案して決定すべきである。しかし、残念ながら将来の物価変動を事前に知ることはできないので、将来の物価上昇に備え、毎年の取り崩し額を相当保守的に抑え、お金を節約し生活水準を下げるか、もしくは保有資産全体で資産運用し、インフレ率と同程度かそれ以上の収益率を目指す必要がある。

3――退職後も資産運用を継続するという選択肢

生存中に資産が枯渇しない取り崩し方法として、1994年に「4%ルール」が提案されている1。「4%ルール」とは、毎年の取り崩し額は、退職時における保有資産の4%を基準としつつ、物価変動に応じて調整した金額を毎年引き出す方法である。前述の2章で紹介した、退職と同時に保有資産全額を普通預金に預け「退職時の50万円に相当する金額」を毎年取り崩す方法に対し、4%ルールの場合は、退職後も資産運用を継続しつつ「退職時の60万円(1500万円×4%)に相当する金額」を毎年取り崩す。具体的な運用方法は、「資産の50%を株式に、残りの50%を中期国債に投じ、かつ投資割合の維持に努める」といった方法である。論文には、過去の資産価格及びインフレ率データを用いたシミュレーションによって、1926年~1976年に退職した人が「4%ルール」を実践していた場合は最短でも33年は資産が枯渇しないという結果が示されている。

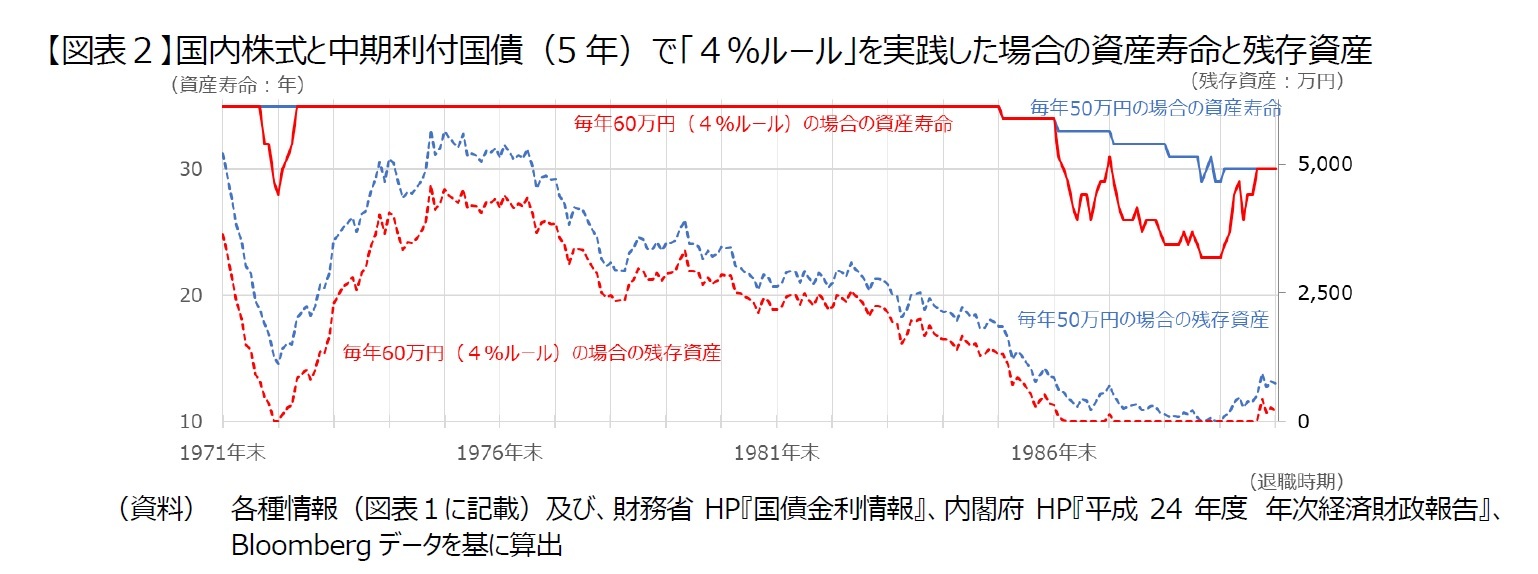

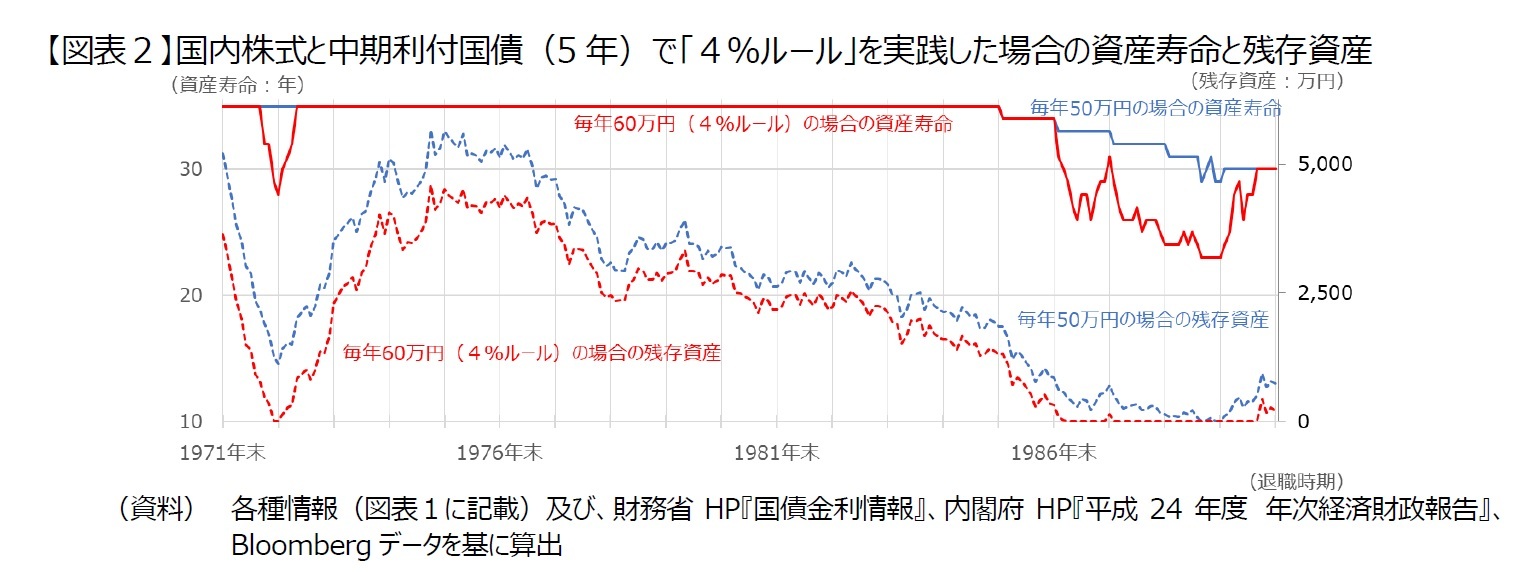

しかし、このシミュレーションは海外での資産運用データに基づく結果である。国内での運用を前提にシミュレーションすると結果は異なる。図表2に、1971年12月末~1990年12月末の各月末に退職するそれぞれのケースに対し、国内株式と中期利付国債(5年)を用いて「4%ルール」を実践した場合(毎年の取り崩し額は「退職時の60万円に相当する金額」)の資産寿命(赤実線:左目盛)と30年経過時点の残存資産(赤点線:右目盛)を算出した結果を示す。35年経過しても資産が枯渇しないケースが多いが、1972年9月末~1973年3月末や1986年12月末~1990年12月末頃に退社したケースでは、資産寿命は35年に満たない。バブル崩壊の数年前に退職したケースに至っては、資産寿命が25年を下回る。「4%ルール」を基準に毎年の取り崩す金額60万円を「退職時の50万円に相当する金額」に抑えたとしても、資産寿命が想定余命(30年)に満たないケースがある(図表2の青実線)。以下、資産運用方法は「4%ルール」と同じだが、毎年の取り崩し額だけ異なる(退職時における保有資産の4%とは限らない)戦略を「投資割合維持戦略」と記す。

2章で紹介した退職後は資産運用を行わない場合での高インフレ期を含むケース、本章で紹介した退職後も資産運用を継続する場合でのバブル崩壊の数年前に退職したケース、両方のケースにおいて資産寿命が想定余命を下回るという結果が得られたことから、資産運用で失敗して資産が枯渇する可能性を選ぶか、インフレによって資産が枯渇する可能性を選ぶかの選択に過ぎず、一見、優劣はないようにも見える。しかし、毎年の取り崩し額が同じ「退職時の50万円に相当する金額」でも、退職後も資産運用を継続した方が、想定余命内に資産が枯渇するケースは少なく、また、資産寿命が想定余命を大きく下回ることもない。毎年の取り崩し額(リターン)が同じだが、退職後も資産運用を継続した方が、想定余命内に資産が枯渇する可能性(リスク)が小さく、リスク・リターンの効率性が良いと言える。

しかし、このシミュレーションは海外での資産運用データに基づく結果である。国内での運用を前提にシミュレーションすると結果は異なる。図表2に、1971年12月末~1990年12月末の各月末に退職するそれぞれのケースに対し、国内株式と中期利付国債(5年)を用いて「4%ルール」を実践した場合(毎年の取り崩し額は「退職時の60万円に相当する金額」)の資産寿命(赤実線:左目盛)と30年経過時点の残存資産(赤点線:右目盛)を算出した結果を示す。35年経過しても資産が枯渇しないケースが多いが、1972年9月末~1973年3月末や1986年12月末~1990年12月末頃に退社したケースでは、資産寿命は35年に満たない。バブル崩壊の数年前に退職したケースに至っては、資産寿命が25年を下回る。「4%ルール」を基準に毎年の取り崩す金額60万円を「退職時の50万円に相当する金額」に抑えたとしても、資産寿命が想定余命(30年)に満たないケースがある(図表2の青実線)。以下、資産運用方法は「4%ルール」と同じだが、毎年の取り崩し額だけ異なる(退職時における保有資産の4%とは限らない)戦略を「投資割合維持戦略」と記す。

2章で紹介した退職後は資産運用を行わない場合での高インフレ期を含むケース、本章で紹介した退職後も資産運用を継続する場合でのバブル崩壊の数年前に退職したケース、両方のケースにおいて資産寿命が想定余命を下回るという結果が得られたことから、資産運用で失敗して資産が枯渇する可能性を選ぶか、インフレによって資産が枯渇する可能性を選ぶかの選択に過ぎず、一見、優劣はないようにも見える。しかし、毎年の取り崩し額が同じ「退職時の50万円に相当する金額」でも、退職後も資産運用を継続した方が、想定余命内に資産が枯渇するケースは少なく、また、資産寿命が想定余命を大きく下回ることもない。毎年の取り崩し額(リターン)が同じだが、退職後も資産運用を継続した方が、想定余命内に資産が枯渇する可能性(リスク)が小さく、リスク・リターンの効率性が良いと言える。

つまり、限られた資産を計画的に取り崩しつつ、生存中の資産枯渇を回避するなら、退職後の資産運用は真剣に検討する価値がある。4章以降では、退職後も資産運用を継続することを前提に、毎年利用可能な金額(毎年の取り崩し額)はより高く、生存中に資産が枯渇する可能性(リスク)はより低い退職後の資産運用と資産の取崩しについて検討する。

1 Bengen, W. P. 1994. “Determining Withdrawal Rates Using Historical Data.” Journal of Financial Planning 7, no. 4 (March): 171–180.

1 Bengen, W. P. 1994. “Determining Withdrawal Rates Using Historical Data.” Journal of Financial Planning 7, no. 4 (March): 171–180.

4――投資対象国を広げるという選択肢

3章では毎年の取り崩し額が「退職時の50万円に相当する金額」の場合に着目し、退職後の資産運用を検討する価値があることを示した。この章では、資産運用によって想定余命内に資産が枯渇する可能性を抑えつつ、毎年の取り崩し額を増額する可能性について考える。

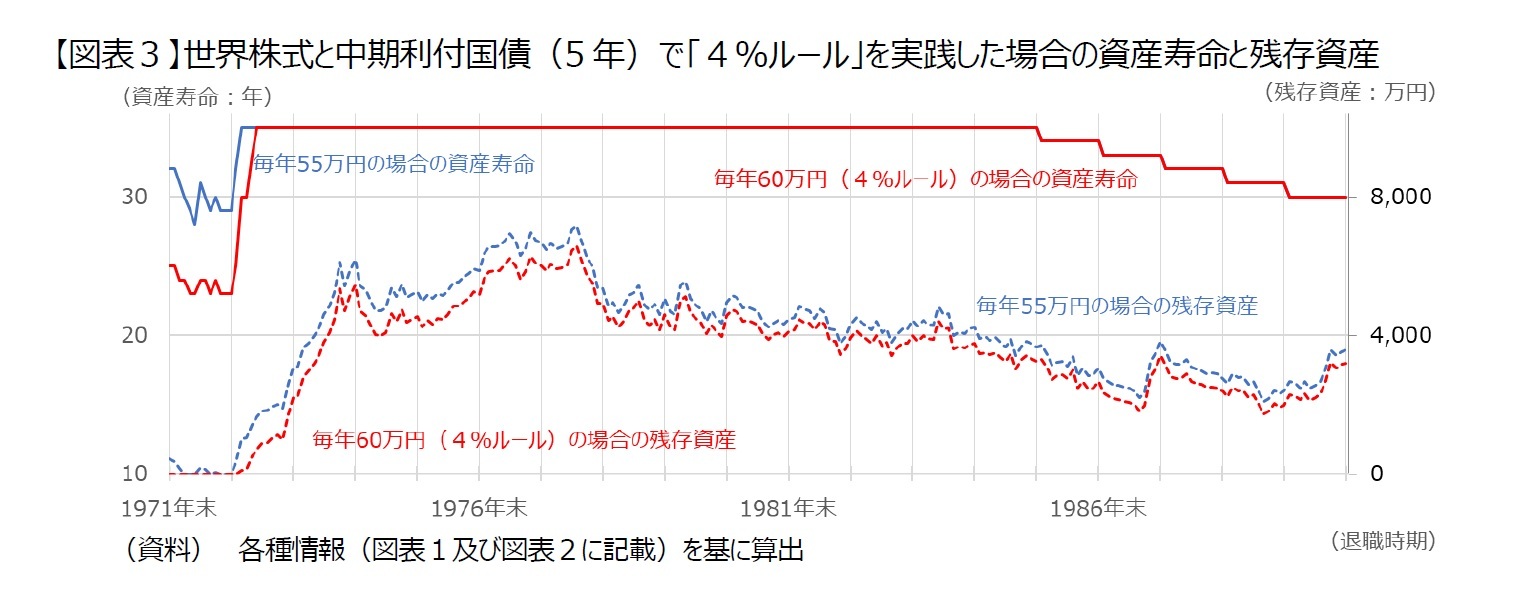

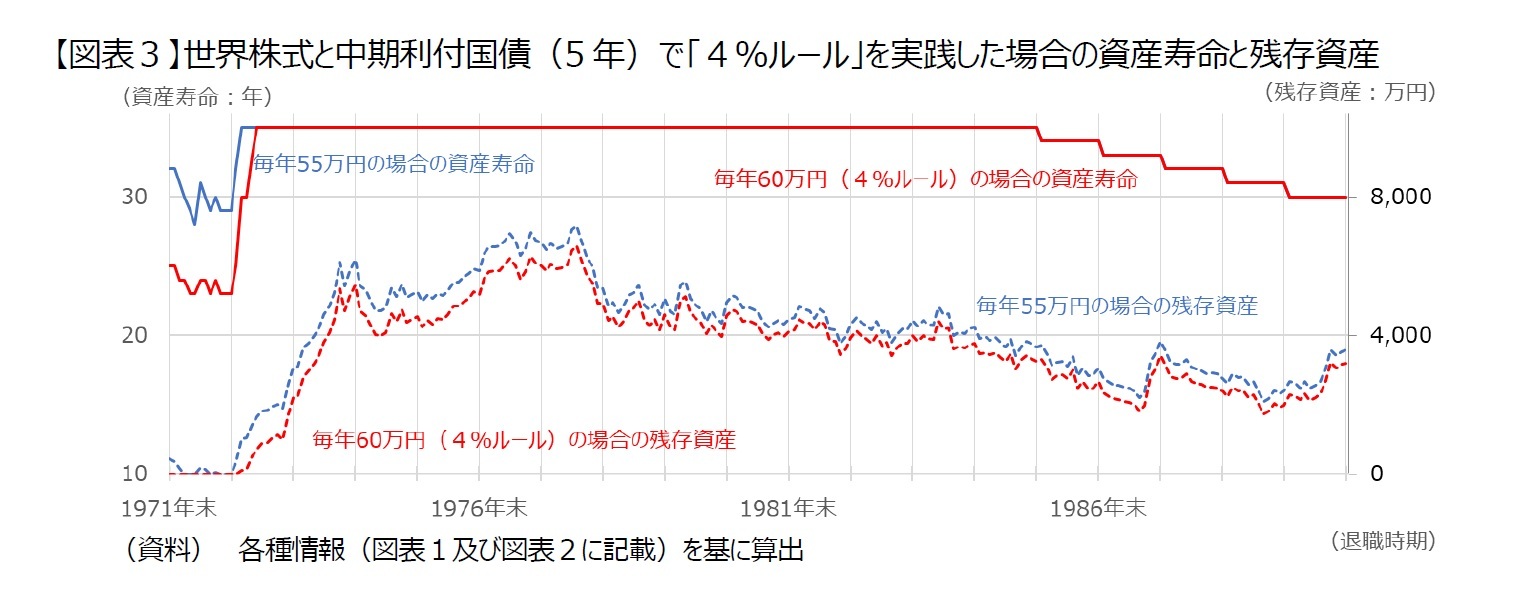

そもそも、国内株式と中期利付国債(5年)を用いて「4%ルール」を実践した場合に、資産寿命が想定余命を下回ったケースの大多数は、バブル崩壊の数年前に退職したケースであった。想定余命期間内の大部分において退職時の株価水準を大きく下回るほど異常な状態だったのだから、資産寿命が想定余命を下回るのは当然である。そこで、特定の国の株式市場に対する依存度を低減するため、世界の先進国株式と中期利付国債(5年)を用いて「4%ルール」を実践した場合を確認する(図表3の赤実線)。特定の国の株式市場に対する依存度を低減することで、バブル崩壊の数年前に退職したケースでも、資産寿命は想定余命を上回るが2、1973年3月以前に退職したケースでは、資産寿命が想定余命を下回る。資産寿命が想定余命(30年)に満たないケースがレアケースとなるには、毎年の取り崩し額は「退職時の55万円に相当する金額」に減額して「投資割合維持戦略」を実践する必要がある(図表3の青実線)。

そもそも、国内株式と中期利付国債(5年)を用いて「4%ルール」を実践した場合に、資産寿命が想定余命を下回ったケースの大多数は、バブル崩壊の数年前に退職したケースであった。想定余命期間内の大部分において退職時の株価水準を大きく下回るほど異常な状態だったのだから、資産寿命が想定余命を下回るのは当然である。そこで、特定の国の株式市場に対する依存度を低減するため、世界の先進国株式と中期利付国債(5年)を用いて「4%ルール」を実践した場合を確認する(図表3の赤実線)。特定の国の株式市場に対する依存度を低減することで、バブル崩壊の数年前に退職したケースでも、資産寿命は想定余命を上回るが2、1973年3月以前に退職したケースでは、資産寿命が想定余命を下回る。資産寿命が想定余命(30年)に満たないケースがレアケースとなるには、毎年の取り崩し額は「退職時の55万円に相当する金額」に減額して「投資割合維持戦略」を実践する必要がある(図表3の青実線)。

3章と4章から言えることは、資産運用によって想定余命内に資産が枯渇する可能性を抑えつつ、毎年の取り崩し額を増額することも可能だが、退職時の株価水準が異常に高水準にある場合は注意が必要だということだ。現実的には、株価水準が異常に高水準か否かは振り返ってみなければ分からないので、退職時の株価水準が異常に高水準であった可能性に気が付き次第、早めに資産運用や資金計画を見直す必要がある。

2 1986年以降に退職するケースで、資産寿命が階段のように減少しているのは、ヒストリカルデータが不足する為である。しかし、30年経過時点の残存資産が数千万に及ぶことから、資産寿命は35年を超えると考えられる。

2 1986年以降に退職するケースで、資産寿命が階段のように減少しているのは、ヒストリカルデータが不足する為である。しかし、30年経過時点の残存資産が数千万に及ぶことから、資産寿命は35年を超えると考えられる。

5――当面の生活用資金と投資用資金に分割するという選択肢

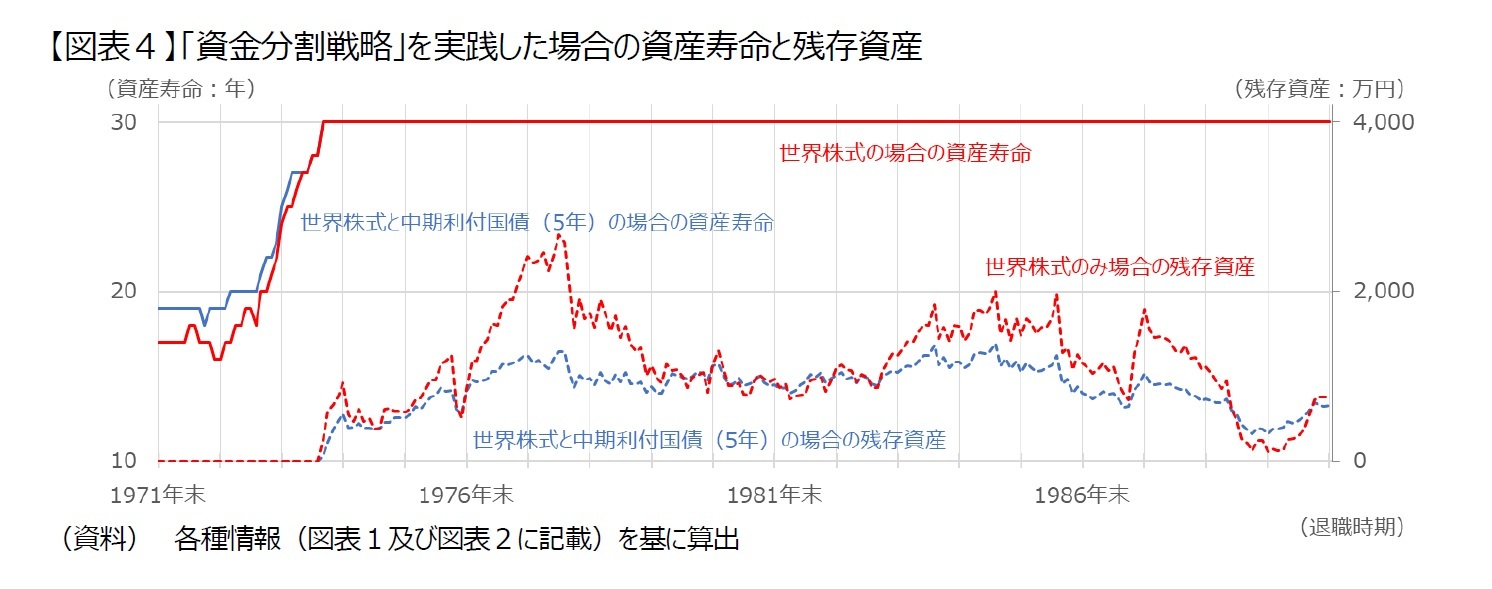

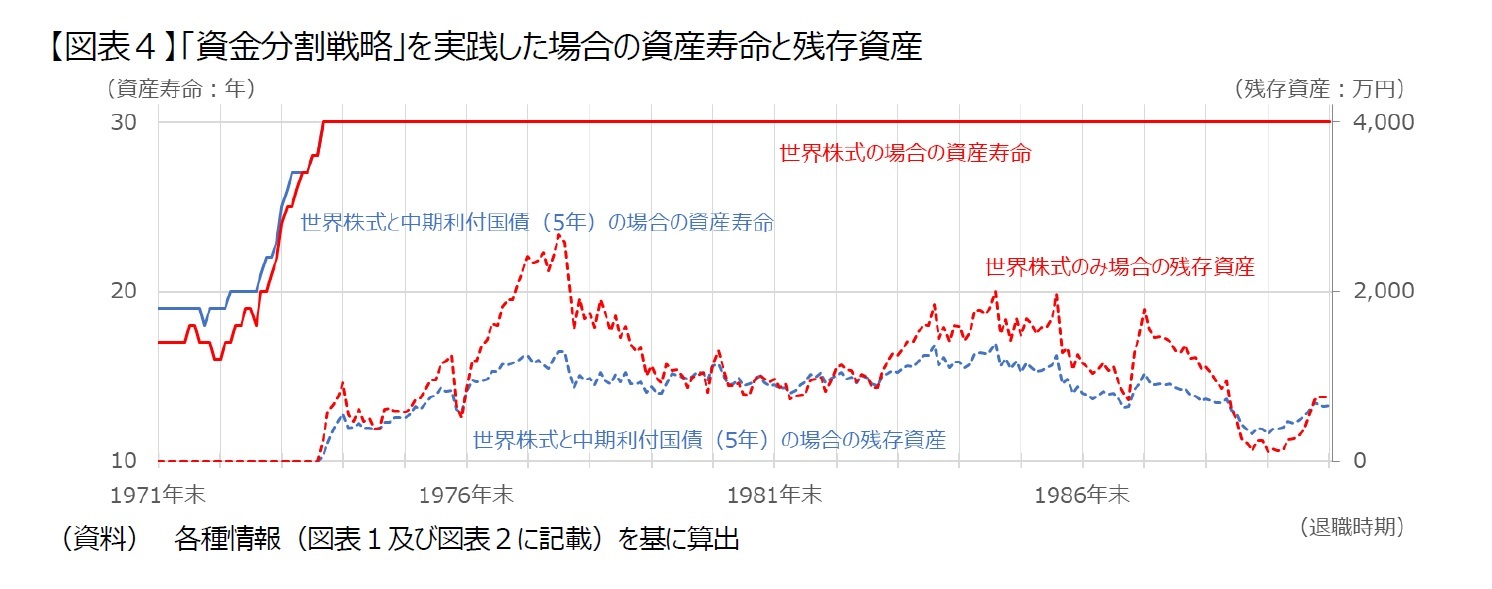

近年普及しつつあるiDeCo等の確定拠出型年金の受取は年金受取が原則である。先に記した通り「投資割合維持戦略」は、毎年その年の生活要資金を取り崩すだけで、残りの保有資産は全額資産運用しこれを生涯続ける前提である。退職時の資産が確定拠出型年金のみで、原則通り年金受取を選択し、かつ退職後もバランス型投資信託を保有し続ければ、概ね「投資割合維持戦略」が実践できる。しかし、退職時の資産が確定拠出型年金のみという人は珍しく、一般的に確定拠出型年金は全額を一時金受取ことも可能で、一時金で受け取った方が税制上有利な人もいる。更に、来年4月からは、確定拠出型年金の受け取り開始年齢が75歳までに拡大される。当面の生活費は普通預金で賄い、確定拠出型年金は資産運用を継続する、そして普通預金が枯渇した段階で確定拠出型年金を一時金として受け取るという選択肢(以下、「資金分割戦略」)もある。そこで、退職時の資産の50%の750万円が普通預金で資金分割戦略を実践し、「退職時の55万円に相当する金額」を毎年取り崩す場合を考える。預金金利とインフレ率によるが資産運用期間は9年~13年に及び、十分な資産運用期間が確保できる。資産運用期間が長いほど単位期間当たりの収益率のばらつきは小さくなるので、まず資産運用全額を世界株式に投資する場合を考える。これまでと同様に、1971年12月末~1990年12月末の各月末に退職するそれぞれのケースに対し、資産寿命と30年経過時点の残存資産を算出した結果を図表4に赤実線(左目盛)と赤点線(右目盛)で示す。1971年12月末~1974年7月末に退社したケースでは、資産寿命は想定余命30年を下回り、ケースによっては、資産寿命が20年を下回る。

毎年の取り崩し額は等しく「退職時の55万円に相当する金額」なのに、「投資割合維持戦略」と比較し明らかにリスクが高いが、この差は分散投資する「投資割合維持戦略」と分散投資せず全額を世界株式に投資した差だけが原因だろうか。そこで、「投資割合維持戦略」同様に、投資資産の50%を世界株式に、残りの50%を中期利付国債(5年)に投じ、かつ投資割合の維持に努めた場合を確認する(図表4の青実線)。確かに、資産寿命が20年を下回るケースは少なくなるが、資産寿命が想定余命を下回るケースの数は変わらない。「投資割合維持戦略」と比較し明らかにリスクが高い主因は、運用資産の違いよりも、売却タイミングの違いにあると考えられる。「資金分割戦略」は、普通預金が枯渇した一時点ですべて売却するのに対し、

毎年の取り崩し額は等しく「退職時の55万円に相当する金額」なのに、「投資割合維持戦略」と比較し明らかにリスクが高いが、この差は分散投資する「投資割合維持戦略」と分散投資せず全額を世界株式に投資した差だけが原因だろうか。そこで、「投資割合維持戦略」同様に、投資資産の50%を世界株式に、残りの50%を中期利付国債(5年)に投じ、かつ投資割合の維持に努めた場合を確認する(図表4の青実線)。確かに、資産寿命が20年を下回るケースは少なくなるが、資産寿命が想定余命を下回るケースの数は変わらない。「投資割合維持戦略」と比較し明らかにリスクが高い主因は、運用資産の違いよりも、売却タイミングの違いにあると考えられる。「資金分割戦略」は、普通預金が枯渇した一時点ですべて売却するのに対し、

分散投資によって収益率のばらつきは小さくできるが、ばらつきを完全に排除することはできない。ばらつきを完全に排除することができない以上、売却タイミングは重要で、タイミングが悪ければ資産寿命の短期化を招く。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1851

経歴

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【老後資金の取り崩し再考-生存中の資産枯渇回避を優先する】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後資金の取り崩し再考-生存中の資産枯渇回避を優先するのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.