- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国インシュアテックの水滴、米IPO申請へ

2021年04月21日

文字サイズ

- 小

- 中

- 大

1――テンセント22.1%出資の水滴、IPO申請を決行

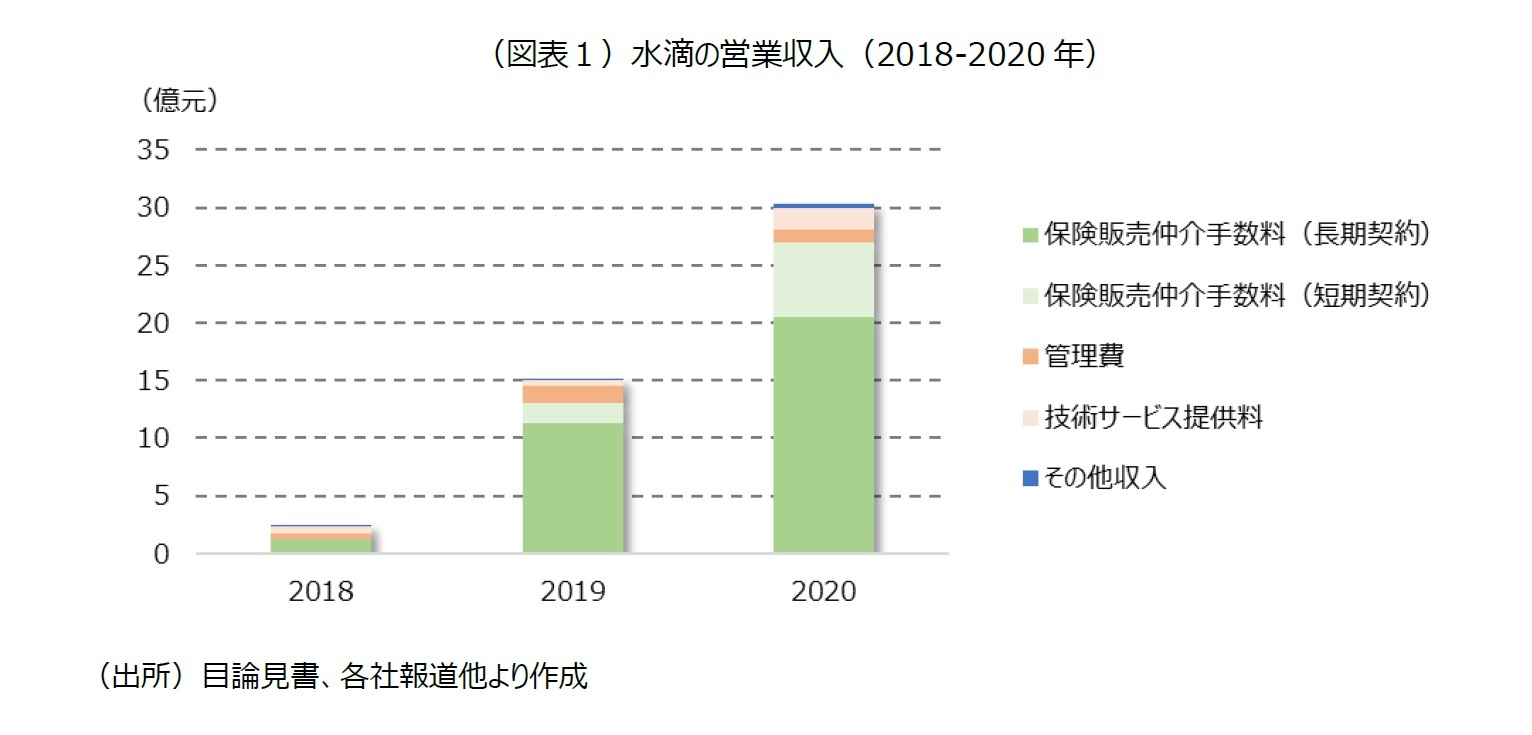

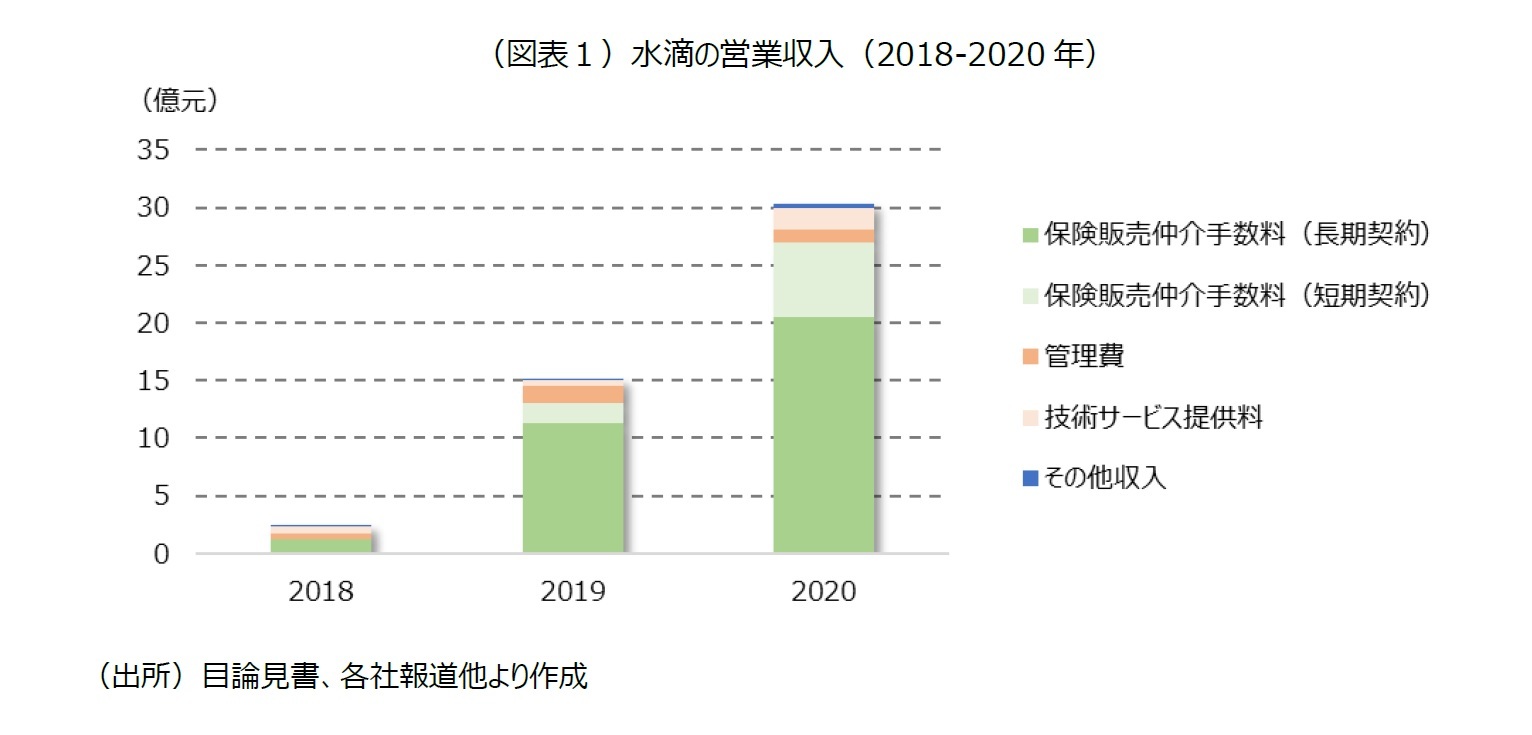

中国のインシュアテック企業、水滴(ウォータードロップ)は、4月16日、米国でのIPO(新規株式公開)申請に踏み切った。同社は米証券取引委員会(SEC)への届出で、IPOの規模を1億ドルに設定している。目論見書によると、水滴の2020年の営業収入は30.3億元(485億円)で、損失は6.6億元(106億円)を計上している。2019年は営業収入が15.1億元に対して損失は3.2億元であったこともからも、損失自体は増えている状況だ。水滴は、ニューヨーク証券取引所への株式上場を目指している。

水滴の米IPOについては、アントグループなど一連のフィンテック事業への牽制や規制強化が尾を引いており、中国の当局が難色を示しているという報道もあった1。中国内では、京東集団傘下のフィンテック企業である京東デジタル科技の上海市場(中国版ナスダック「科創板」)への申請取り下げなど逆風が吹いている。しかし、そもそも米国でのIPOには中国の当局の許可は必要ではない。

水滴は、アリババと双璧をなす、テンセントが支援をしている企業である。今回の目論見書では、IPO前の主な株主として、テンセントが22.1%を占めている点も公表されている。これまでアリババと同様の金融事業戦略をとってきたテンセントへの影響がどうなるのか、今後の動きが注目されている。

1 「水滴即将IPO?資本市場将重估価値、或成百億美元営収巨頭」、猪雲網、2021年3月4日他各社報道。中国内の報道では、当局が水滴の米国でのIPOに難色を示す理由について、水滴のビジネスモデルにリスクがあるとしているが、どの分野や業務なのかについては明確にしていない。

水滴の米IPOについては、アントグループなど一連のフィンテック事業への牽制や規制強化が尾を引いており、中国の当局が難色を示しているという報道もあった1。中国内では、京東集団傘下のフィンテック企業である京東デジタル科技の上海市場(中国版ナスダック「科創板」)への申請取り下げなど逆風が吹いている。しかし、そもそも米国でのIPOには中国の当局の許可は必要ではない。

水滴は、アリババと双璧をなす、テンセントが支援をしている企業である。今回の目論見書では、IPO前の主な株主として、テンセントが22.1%を占めている点も公表されている。これまでアリババと同様の金融事業戦略をとってきたテンセントへの影響がどうなるのか、今後の動きが注目されている。

1 「水滴即将IPO?資本市場将重估価値、或成百億美元営収巨頭」、猪雲網、2021年3月4日他各社報道。中国内の報道では、当局が水滴の米国でのIPOに難色を示す理由について、水滴のビジネスモデルにリスクがあるとしているが、どの分野や業務なのかについては明確にしていない。

2――水滴-弱者に寄り添うインシュアテック企業。収入の9割は保険仲介業の手数料収入。

水滴の事業は、慈善事業、公益事業としてのカラーが強いと捉えられている。これまでの主力事業が、所得が相対的に低い経済的弱者や社会的な弱者に手を差し伸べているからである。

水滴の出発点はP2P互助事業(2016年5月開始)である。所得が低い層を対象に、癌など重大疾病を給付対象とした「水滴互助」がそれにあたる。水滴互助は、民間の保険商品とは異なり、安価な費用での加入が可能となっていたものの、今年の3月31日に事業を閉鎖している2。水滴は2020年9月、保険監督当局から会員のデポジット金を集めたプール金の運用にリスクがあるなど指摘を受けており、閉鎖は当局からの一連の牽制に対応した形といえよう。今回の目論見書で、水滴互助の役割として、保険商品の重要性をユーザーに理解してもらうこと、としている。閉鎖にあたっては、それまでの会員に対して、医療保険(保険期間1年、最高給付額50万元)への自動加入も可能とした。その際、最初の1年の保険料は水滴側が負担をすることになっている。

また、P2P互助事業に次いで取り組んだのが病気にかかっても治療費が高くて払えない患者の状況をネット上で紹介し、患者ごとに寄付を募るクラウドファンディング事業の「水滴筹」(2016年7月開始)である。水滴筹では2020年12月31日時点で、3.4億人が170万人の患者に対して、合計370億元を募金している。ただし、水滴は、事業形態を鑑みた上で、このクラウドファンディング事業からは手数料を得ていない。

一方、事業を継続していく上で、収入の柱としたのが、保険の仲介・代理販売のプラットフォーム「水滴保険商城」(2017年7月開始)である。自社が抱える会員や一般向けに保険商品を取り扱うことで、提携先の保険会社から手数料収入を得るというものである。目論見書によると、2020年の営業収入30.3億元のうち、この手数料収入は27億元(長期契約と短期契約の合計)と89.1%を占めている(図表1)。上掲の水滴互助では給付金総額の8%を管理費として徴収していたが、その収入は全体の3.6%に過ぎなかった。

水滴の出発点はP2P互助事業(2016年5月開始)である。所得が低い層を対象に、癌など重大疾病を給付対象とした「水滴互助」がそれにあたる。水滴互助は、民間の保険商品とは異なり、安価な費用での加入が可能となっていたものの、今年の3月31日に事業を閉鎖している2。水滴は2020年9月、保険監督当局から会員のデポジット金を集めたプール金の運用にリスクがあるなど指摘を受けており、閉鎖は当局からの一連の牽制に対応した形といえよう。今回の目論見書で、水滴互助の役割として、保険商品の重要性をユーザーに理解してもらうこと、としている。閉鎖にあたっては、それまでの会員に対して、医療保険(保険期間1年、最高給付額50万元)への自動加入も可能とした。その際、最初の1年の保険料は水滴側が負担をすることになっている。

また、P2P互助事業に次いで取り組んだのが病気にかかっても治療費が高くて払えない患者の状況をネット上で紹介し、患者ごとに寄付を募るクラウドファンディング事業の「水滴筹」(2016年7月開始)である。水滴筹では2020年12月31日時点で、3.4億人が170万人の患者に対して、合計370億元を募金している。ただし、水滴は、事業形態を鑑みた上で、このクラウドファンディング事業からは手数料を得ていない。

一方、事業を継続していく上で、収入の柱としたのが、保険の仲介・代理販売のプラットフォーム「水滴保険商城」(2017年7月開始)である。自社が抱える会員や一般向けに保険商品を取り扱うことで、提携先の保険会社から手数料収入を得るというものである。目論見書によると、2020年の営業収入30.3億元のうち、この手数料収入は27億元(長期契約と短期契約の合計)と89.1%を占めている(図表1)。上掲の水滴互助では給付金総額の8%を管理費として徴収していたが、その収入は全体の3.6%に過ぎなかった。

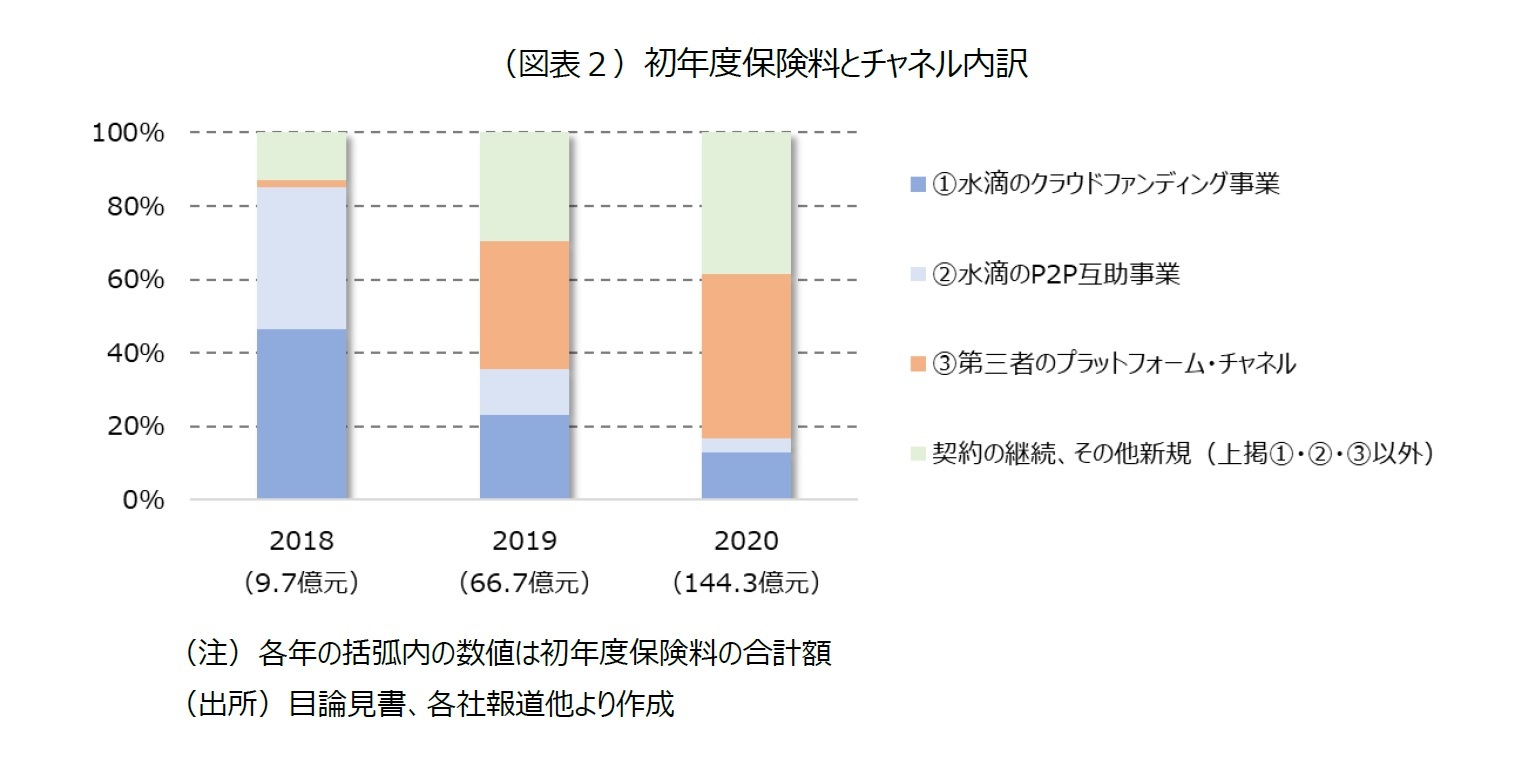

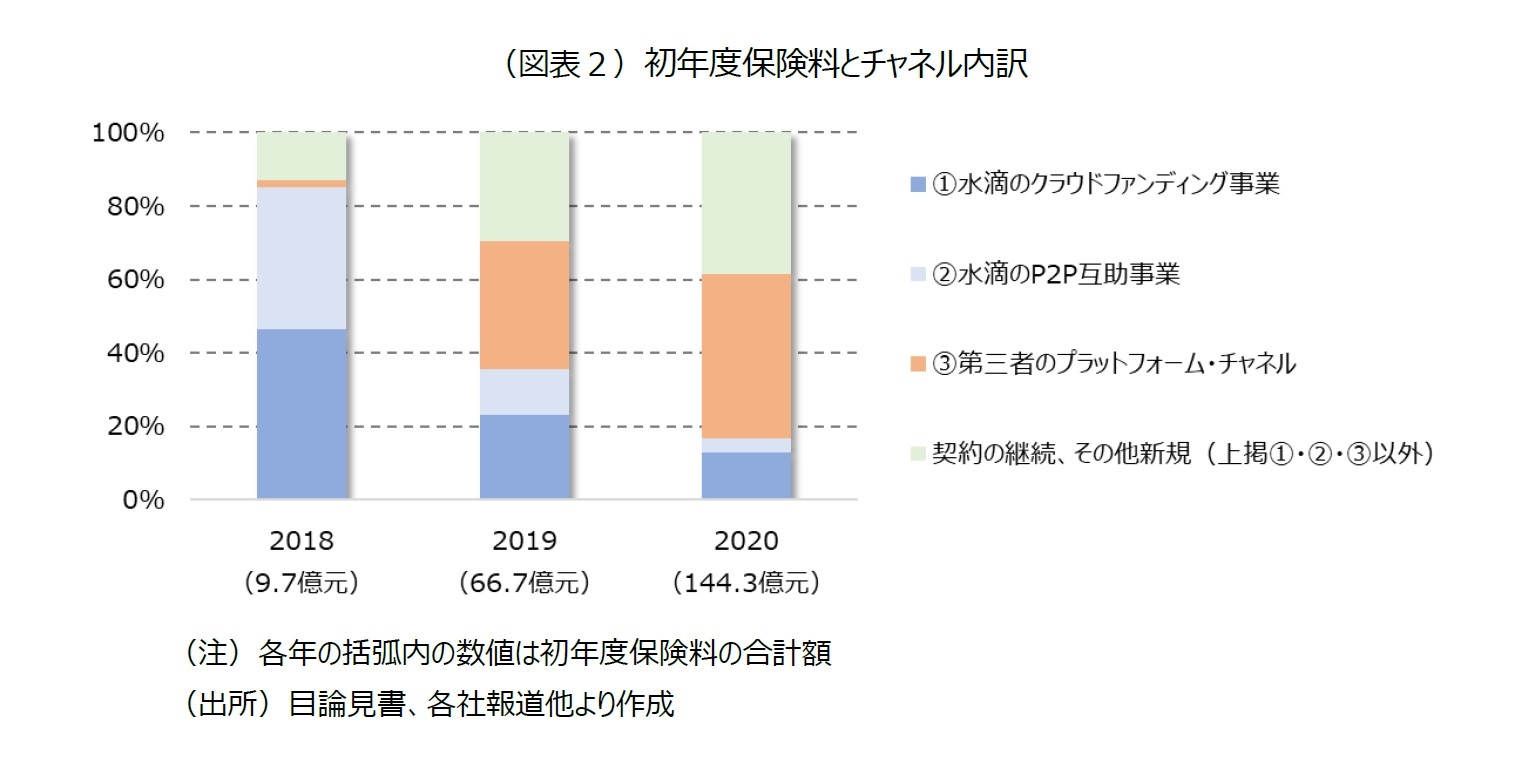

水滴保険商城は、2020年12月31日時点で62社の保険会社と提携し、200種類に及ぶ医療保険、生命保険などを取り扱っている。目論見書によると、2020年の初年度保険料の合計は144億元(2,304億円)であったが、そのうち、水滴以外の第三者のプラットフォームやチャネルなどからの加入が保険料ベースで全体の44.9%を占め、最も大きかった(図表2)。次いで、これまでの契約の継続などが全体の38.5%を占めた。水滴傘下のクラウドファンディング事業からの加入による保険料収入は13.0%、P2P互助事業からは3.6%と両社を合わせても全体の2割にも達してない。事業開始翌年の2018年は、初年度保険料の合計は9.7億元と規模も小さく、クラウドファンディング事業からの加入が46.5%、P2P互助事業からは38.6%と大部分を占めていた。しかし、第三者のプラットフォーム等との提携により、2019年には初年度保険料の合計が66.7億元と2018年の7倍にまで増加、主要なチャネルも大きく変化した。同時に、2018年から2020年にかけての契約者も170万人、880万人、1920万人と飛躍的に増加している。

なお、水滴は、2020年8月からヘルスケア事業の1つとして健康管理事業(「水滴健康」、「好薬付」)に参入している。今後は、医療に関する保険商品や治療費の調達、治療薬の提供、更には健康管理といったヘルスケアに関するワンストップのプラットフォーマーを目指している。

なお、水滴は、2020年8月からヘルスケア事業の1つとして健康管理事業(「水滴健康」、「好薬付」)に参入している。今後は、医療に関する保険商品や治療費の調達、治療薬の提供、更には健康管理といったヘルスケアに関するワンストップのプラットフォーマーを目指している。

2 水滴の場合、費用の支払いは加入時にデポジットとして支払った金額から差し引かれる仕組みとなっていた。

3――保険関連事業とヘルスケア事業の拡大を目指して

2016年の創業以降、水滴のこれまで事業の継続・拡大を大きく支えたのは、各投資ラウンドにおける資金調達であろう。その規模は合計でおよそ40億元(640億円)にのぼる。

水滴の創立者である沈鵬氏は、フード・デリバリー最大手の美団の共同創業者でもある。水滴は、シード期、エンジェル期、シリーズAといった創業から事業を本格始動するまでの3ステージにおいて、美団からの投資を受けている。同時に、テンセントからは、2016年のエンジェル期以降、シリーズAから事業の拡大や経営の安定化を経てシリーズDまで、更にはIPO準備に向けた2020年11月にも追加投資を受けている。米IPO前の株主構成をみると、水滴の経営トップ(沈鵬氏、楊光氏、胡堯氏など)が26.4%を保有しているのに対して、テンセントの子会社がそれに次いで22.1%を保有している(図表3)。

水滴による米国でのIPOには、既存投資家へ収益化の機会を提供し、事業拡大に向けた更なる資金調達、人材の確保といった目的がある。また、中国における今後のヘルスケア事業や保険事業の高い成長性を見越した上で、サービスや技術の更なる研究・開発、事業拡大、台頭する同業他社に対する競争力の強化といった面もある。

しかし、中国内においては当局がインシュアテック、フィンテック企業への統制を強めている。今回の水滴は米IPO申請を決行したが、主要な株主であるテンセントにとっては、今後、自らの事業にどのような影響が及ぼされるのか、手放しでは喜べない面もあろう。

水滴の創立者である沈鵬氏は、フード・デリバリー最大手の美団の共同創業者でもある。水滴は、シード期、エンジェル期、シリーズAといった創業から事業を本格始動するまでの3ステージにおいて、美団からの投資を受けている。同時に、テンセントからは、2016年のエンジェル期以降、シリーズAから事業の拡大や経営の安定化を経てシリーズDまで、更にはIPO準備に向けた2020年11月にも追加投資を受けている。米IPO前の株主構成をみると、水滴の経営トップ(沈鵬氏、楊光氏、胡堯氏など)が26.4%を保有しているのに対して、テンセントの子会社がそれに次いで22.1%を保有している(図表3)。

水滴による米国でのIPOには、既存投資家へ収益化の機会を提供し、事業拡大に向けた更なる資金調達、人材の確保といった目的がある。また、中国における今後のヘルスケア事業や保険事業の高い成長性を見越した上で、サービスや技術の更なる研究・開発、事業拡大、台頭する同業他社に対する競争力の強化といった面もある。

しかし、中国内においては当局がインシュアテック、フィンテック企業への統制を強めている。今回の水滴は米IPO申請を決行したが、主要な株主であるテンセントにとっては、今後、自らの事業にどのような影響が及ぼされるのか、手放しでは喜べない面もあろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019年度・2020年度・2023年度)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員准教授(2023年度~) 【加入団体等】

日本保険学会、社会政策学会、他

博士(学術)

(2021年04月21日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】 -

2024年04月15日

インド消費者物価(24年3月)~3月のCPI上昇率は3ヵ月連続で低下 -

2024年04月15日

ロシアの物価状況(24年3月)-前年比伸び率は7%台後半が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国インシュアテックの水滴、米IPO申請へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国インシュアテックの水滴、米IPO申請へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.