- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国の個人年金商品-指数連動化が進む米国生保の個人年金-

文字サイズ

- 小

- 中

- 大

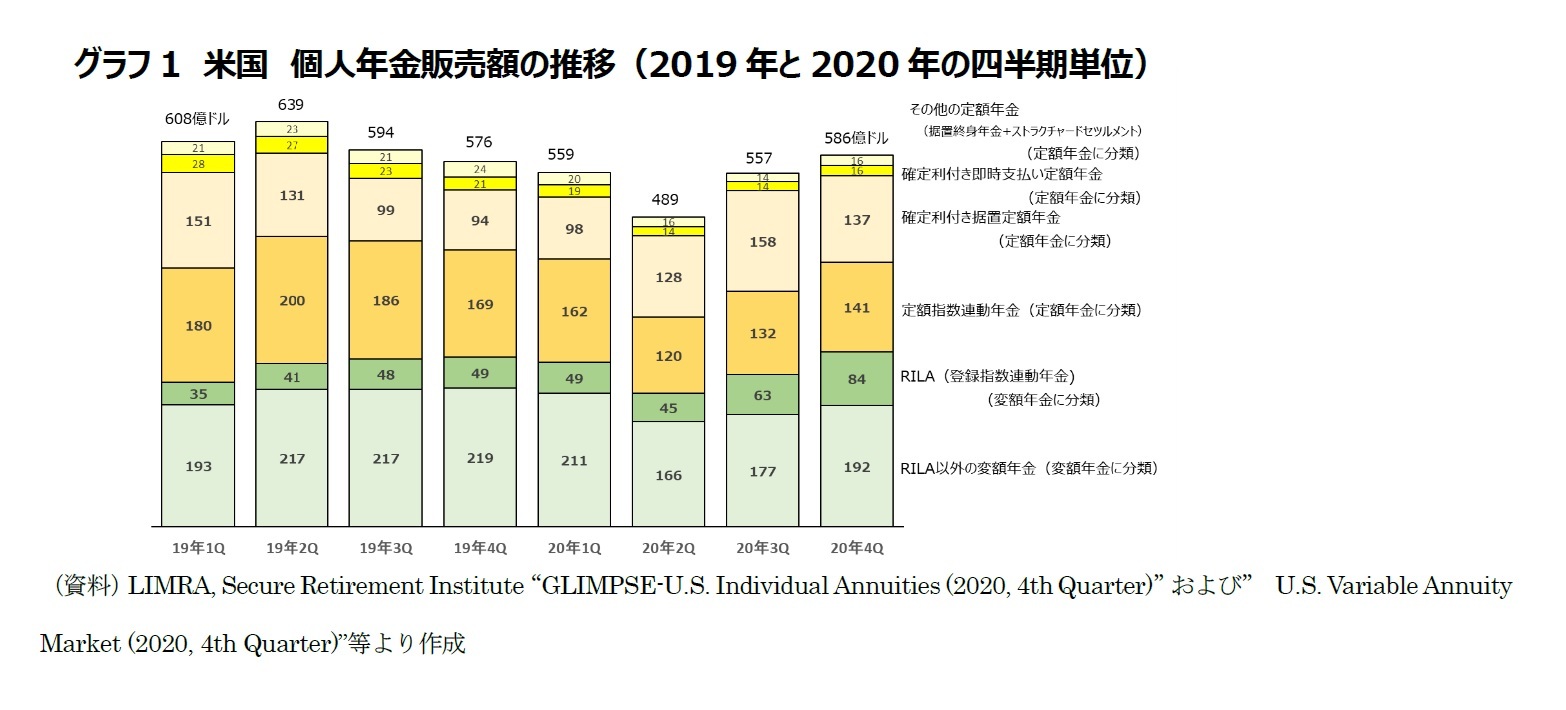

1――新型コロナ渦中の米国における個人年金販売額の推移

2020年第4四半期と2019年第4四半期の対比で見てみると、販売額が増えているのは、確定利付き据置定額年金とRILA(登録指数連動年金)の2つである。パンデミックの中では、これらがそれぞれ定額年金、変額年金の落ち込みを下支えしていた。特にRILA(登録指数連動年金)については、パンデミックで販売活動さえままならず、ほとんどの個人年金商品が対前年同期比マイナスを抜け出せない中、ほとんどマイナスすることなく進展を示し続けたことが特筆される。

なお、使用するデータは、米国における生命保険マーケティングの調査・教育機関であるリムラ(LIMRA)とその下部機関である安全退職研究所(Secure Retirement Institute:以下、SRI)がとりまとめた数値である。

2――米国における個人年金商品の概要

グラフ1でわかりにくいのが、どの商品が定額年金で、どの商品が変額年金かという点であろう。

グラフ1で見ると、上4つの商品、「定額指数連動年金」、「確定利付き据置定額年金」、「確定利付き即時支払定額年金」「その他の定額年金」が定額年金に分類される商品である。「その他の定額年金」には「据置終身年金(いわゆる長寿年金)」と「ストラクチャードセツルメント(賠償金年金払決済方式)」が含まれている。

「定額指数連動年金」は、保険料に付与される利率がS&P500などの証券関連指数に一部リンクして定められる年金である。定額年金と言いつつも、指数に積立金が連動して変動する。元本を保証しつつ証券市場のパフォーマンスを所定の方式に従って顧客に還元する効果を持つ。性格的には変額年金と伝統的定額年金の中間的な位置づけにある。

「確定利付き据置定額年金」は、契約であらかじめ定めた年金の支払いが行われる純粋の定額年金であり、わが国の定額年金のイメージにもっとも近い商品である。ただし、一定の利率保証期間(たとえば3年間)の途中で解約した場合には、その時点の金融情勢に応じて解約払戻金が調整(減額)される市場価額調整型の商品の占率が高まっている点はわが国とは異なっている。

また上述の通り、販売額は小さいものの、確定利付き即時支払定額年金、据置終身年金(いわゆる長寿年金)、ストラクチャードセツルメント(賠償金を年金払決済方式で支払うもの)も定額年金に含まれている。

グラフ1の下2つの商品、「RILA(登録指数連動年金)」と「RILA以外の変額年金」が変額年金に分類される商品である。

RINA(登録指数連動年金)は、2010年に初めて登場した新しい商品で、2020年末現在でも提供している生保会社は12社しかない。株式運用等の実績に応じて積立金が変動する従来の変額年金とは異なり、株価指数等の動きによって変動する。この点では定額年金中の定額指数連動年金とよく似ているが、契約者のリスク負担の態様が異なっている。

一方、「RILA以外の変額年金」とは、従来型の変額年金ということである。わが国の変額年金と基本の作りは同じである。ただしわが国における以上に最低保証のあり方が複雑で、必ずしも変額年金=高リスクとも言い切れない状況ともなっていた。

米国でもわが国と同様、定額年金が生保会社の一般勘定商品であるのに対して、変額年金は生保会社の特別勘定(米国では分離勘定という)で運用される商品である。一般勘定商品である定額年金には何らかの保証があるが、特別勘定商品である変額年金には保証がないのが原則である。運用成果はプラスもマイナスも変額年金の積立金に反映される。こうした特徴から、変額年金の販売には、通常の保険販売よりも厳格な規制が課される。変額年金の販売を行うエージェントは証券監督当局であるSECに登録しなければならない。これはRINAも同様である。

ただし実際には、顧客の安全志向に対応するため、変額年金においても最低年金原資保証、最低終身年金保証等、各種の生存給付保証特約を付加して販売することが一般化していた。これにより変額年金が実質的な定額の終身年金のような機能を果たす場合もあった。

しかし2008年の金融危機を境に、最低保証が生保会社にとって大きなリスクであることが認識されるようになり、生保会社は生存給付保証の提供に躊躇するようになった。とはいえ、商品魅力を高めるためには生存給付保証が必要でもあり、悩ましい状況が続いている。

歴史的に、株価等のインデックスに連動して契約者価額が増減する定額年金である定額指数連動年金を巡っては、変額年金と同様の規制を課すべきではないか等の疑問が呈されてきた。

上記で見た、それぞれ定額年金、変額年金に分類される2つの指数連動型の商品は、顧客が負担するリスクの有り様を異にしている。

定額年金中の定額指数連動年金

S&P500等の指数が上昇すると上昇率のうち契約者が享受可能な追随率と呼ばれる取得割合に基づき契約価額が上積みされる。ただし享受できる利率の上限(キャップ)が設定されている。定額年金に分類され、元本保証がある。

変額年金中のRILA(登録インデックス連動年金)

定額指数連動年金と同様、S&P500等の指数の変動に応じて契約価額が変動する。指数が上昇した時に契約者が受け取るリターンは、定額指数連動年金におけるよりも大きい。逆に指数が下落したときの元本保証はない。ただし元本割れとなったとしても従来型の変額年金のように全てのリスクを契約者が負うわけではない。例えば、許容できる損失の最大額を決めるフロア方式と呼ばれる方式で、フロアを10%に設定しておくと、インデックスが15%下落した場合でも10%の損失で済む。その見返りとして、インデックスが15%上昇しても10%しか受け取れない1。

1 RILA(登録インデックス連動年金)の詳しい内容については、篠原 拓也「構造化年金のアメリカでの普及-第4の年金は、どういう特徴を持っているのか?」を参照ください。なおRILA(登録インデックス連動年金)については、まだ定まった名称がなく、構造化年金とも呼ばれています。https://www.nli-research.co.jp/report/detail/id=64693?site=nli

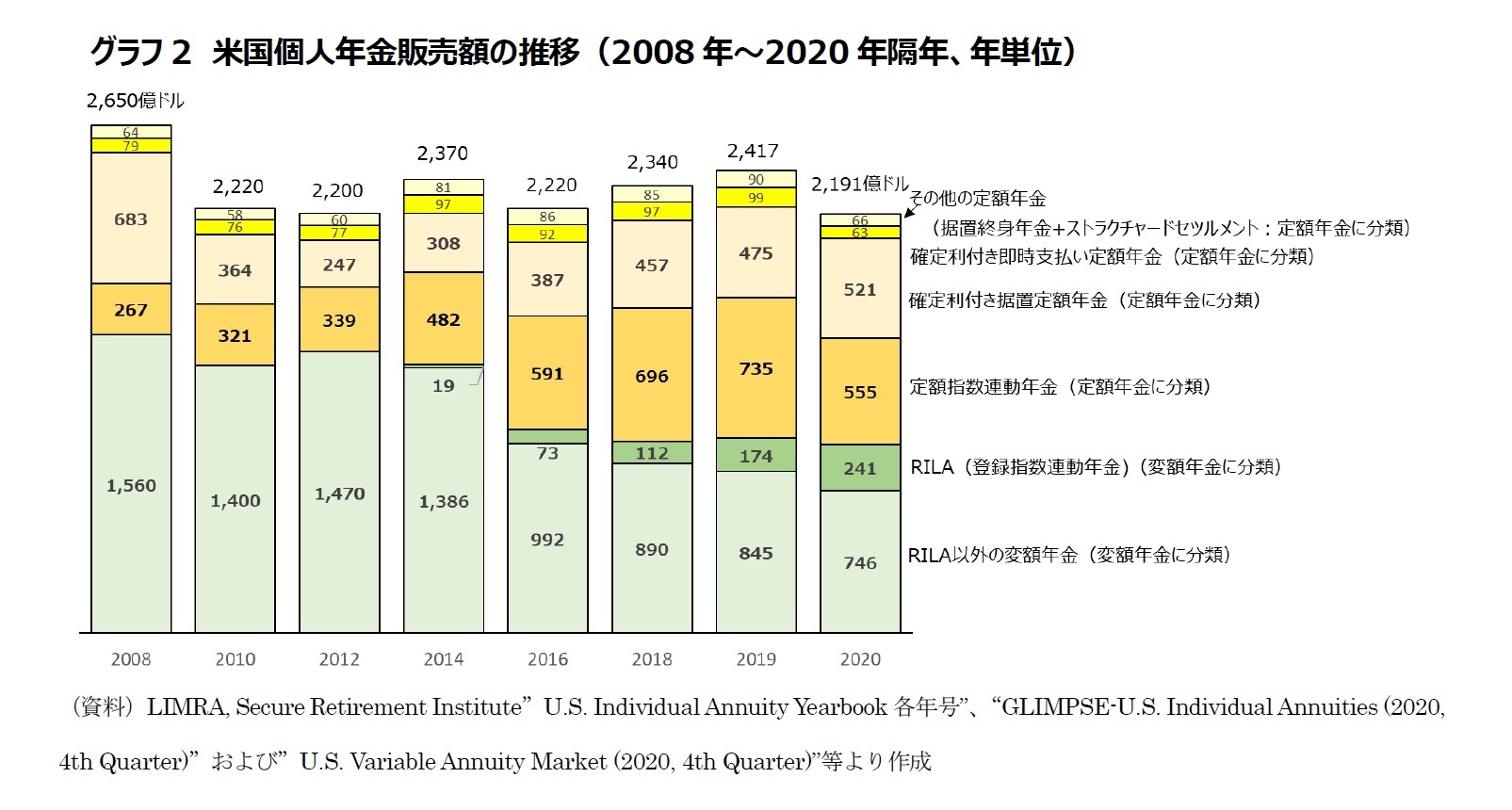

3――米国における個人年金販売における商品構成の変化

各年の棒グラフの最上位にある数値は個人年金の合計販売額である。新型コロナに悩まされた2020年は2,191億ドルで、2019年の2,417憶ドルから9.4%のマイナスとなった。

リムラは、2022年になってようやく個人年金の販売額が2019年の水準に回復すると予測している。その中で、リムラが期待しているのが、変額年金の1種として2010年に登場して以来、着実に成長を遂げてきたRILA(登録指数連動年金)である。RILA(登録指数連動年金)は、一般的な変額年金がコロナ禍で落ち込む中、174億ドル(2019年)から240億ドル(2020年)へと拡大し、変額年金の業績を下支えした。

定額年金においては、従来型の定額年金である「確定利付き据置定額年金」の販売額が減少ないし伸び悩み、代わって定額指数連動年金が伸びる構図が定着し、2019年には定額指数連動年金は過去最大の販売額を記録した。しかしコロナパンデミックの中で株価が変動し、低金利が定着するに伴い、顧客に魅力的なレートを提示することができず、元本保証商品であることをもってしても、顧客を惹きつけることができず、販売が低迷した。

一方、「RILA(登録指数連動年金)」は指数に連動するという点では定額指数連動年金と同様であるが、顧客に魅力的なレートを提示できつつ、一定の下方リスクへの保証もある点が受けて、販売額を伸ばし続けている。

また過去、減少が顕著であった従来型の定額年金である「確定利付き据置定額年金」は、低金利局面が定着する中、CDレート対比でのレートの有利さと安全性が見直され、2020年には対2019年で増加した。

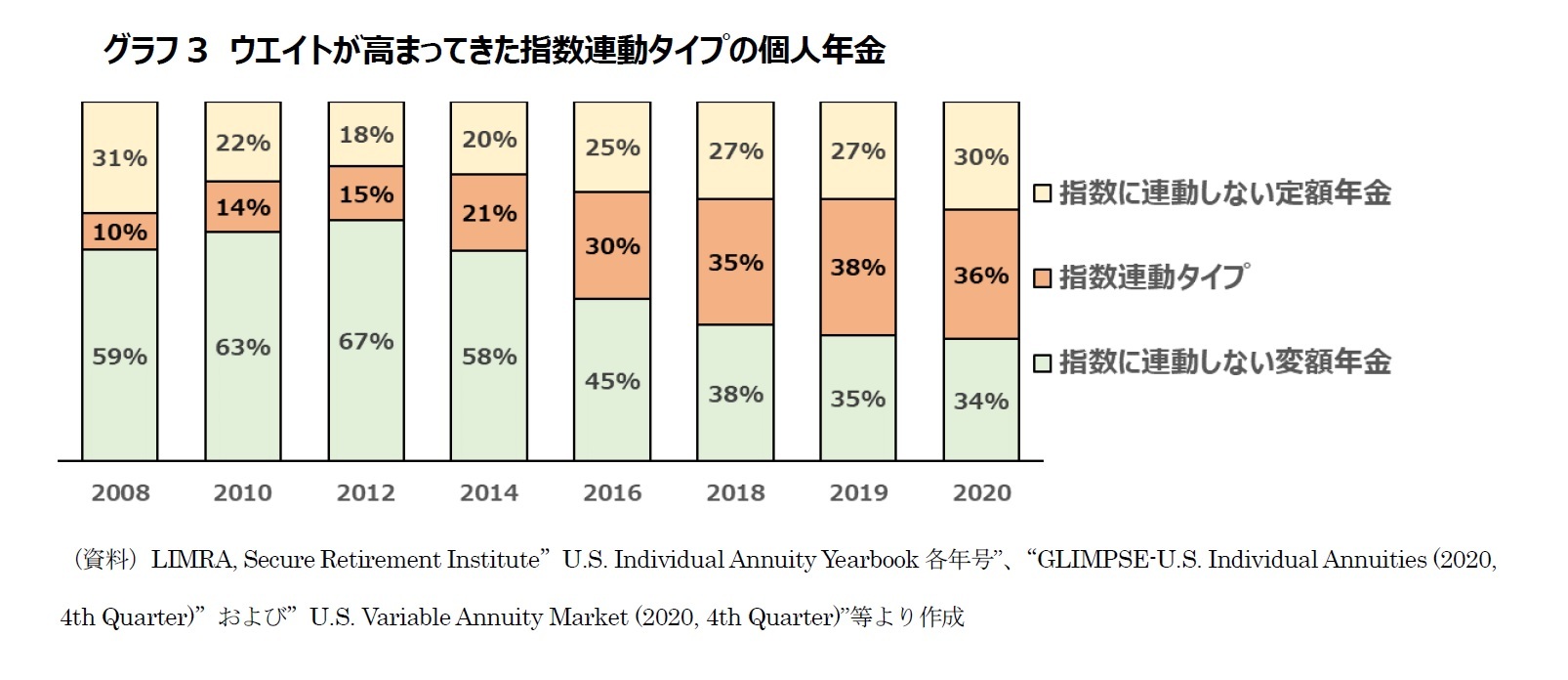

4――指数連動商品のウエイト増とRINAの拡大予想

指数連動の個人年金は、金利が低く、株価動向も不明瞭という状況下で、できるだけリスクを避けつつ、株価等の上昇があった場合には一定の果実を得られる商品として、消費者に受け入れられたようだ。指数連動タイプの商品の運用は、デリバティブを使って行われることが多いと思われるが、多くの個別銘柄を投資方針に従って選ぶよりも、運用しやすく、顧客への説明もしやすいだろう。また販売の際の説明も簡明であろう。生保会社の側から見ても、指数連動型の個人年金はメリットがあるように見える。

2020年に低迷した定額年金中の定額指数連動年金も環境が整うとともにまた増加に転じることが期待される。

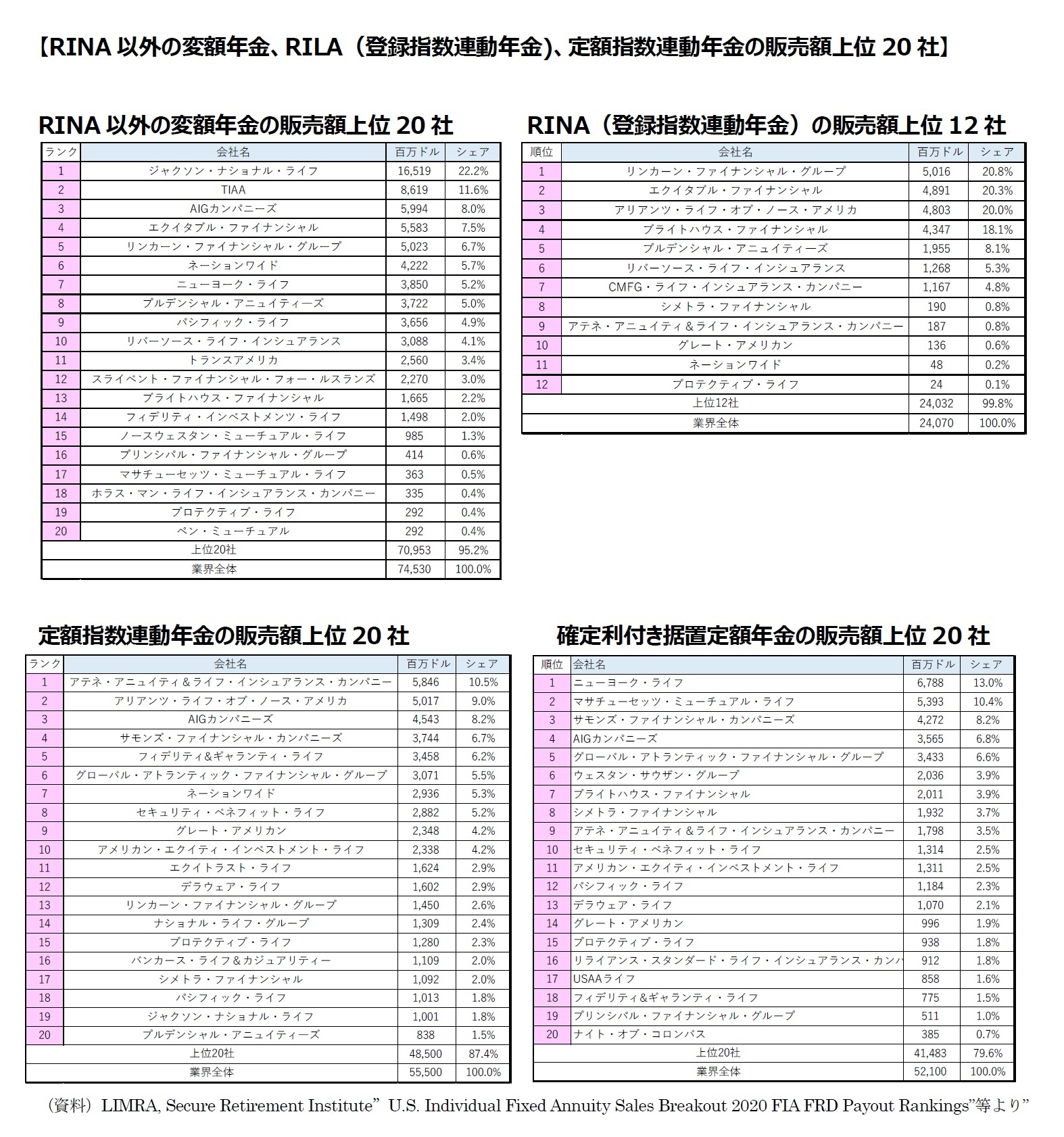

2020年末時点では、12の保険会社がRILA(登録指数連動年金)を提供しているが、このうち7社は2018年以降に参入した生保会社である。成長が著しいRILA(登録指数連動年金)市場には、今後も参入が相次ぐことが予想されている。これに伴って、従来型の変額年金からRILA(登録指数連動年金)への移行も進むことが予想される。

さいごに

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

松岡 博司

研究・専門分野

(2021年04月20日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国の個人年金商品-指数連動化が進む米国生保の個人年金-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国の個人年金商品-指数連動化が進む米国生保の個人年金-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.