- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州復興基金の実相-米国流の‘Go big’は望めない-

2021年03月25日

文字サイズ

- 小

- 中

- 大

遠のくユーロ圏の景気回復

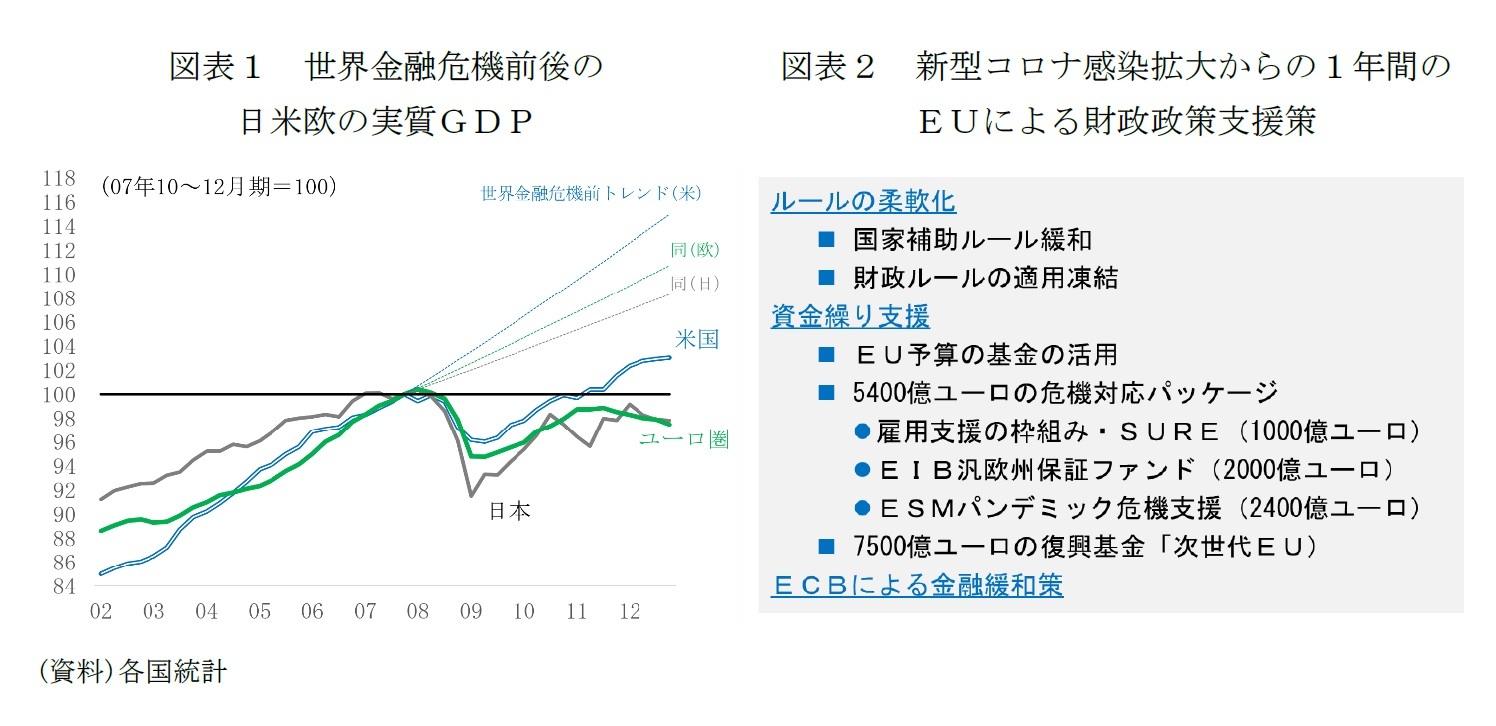

欧州で新型コロナの本格的な感染拡大が始まってから1年が経過したが、第3波の持続、国によっては第4波の傾向が明確になりつつあり、今年の復活祭(4月4日)も多くの国が行動制限下で迎えることになる。昨年10~12月期に続いて、今年1~3月期のユーロ圏のマイナス成長は確実視されてきたが、回復が期待された4~6月期も低調な滑り出しが避けられなくなった。これまでもユーロ圏のコロナ前の実質GDPのピークの回復は、米国、日本より遅いと見てきたが(表紙図表参照)、米国が4~6月期にもピークを回復するのに対して、ユーロ圏は少なくとも1年遅れる見通しだ。

危機によるショックは傷痕(scarring effect)として残り、その後の成長に影響を及ぼす1。世界金融危機の後も、日米欧の成長率は、危機前のトレンドよりも低いペースに留まり、危機前の成長のトレンドに回帰出来なかった(図表1)。とりわけユーロ圏では、世界金融危機に続いて、圏内で債務危機が拡大したことで、傷痕が深く残り、危機前の実質GDPの水準回復は15年4~6月期と、米国におよそ5年、日本におよそ2年の遅れをとった。

危機によるショックは傷痕(scarring effect)として残り、その後の成長に影響を及ぼす1。世界金融危機の後も、日米欧の成長率は、危機前のトレンドよりも低いペースに留まり、危機前の成長のトレンドに回帰出来なかった(図表1)。とりわけユーロ圏では、世界金融危機に続いて、圏内で債務危機が拡大したことで、傷痕が深く残り、危機前の実質GDPの水準回復は15年4~6月期と、米国におよそ5年、日本におよそ2年の遅れをとった。

1 日銀の黒田総裁は、2020年12月24日の講演で大きなショックの後に低成長が長引く理由を(1)ショック時の失業増加などが回復期の労働投入にも影響を及ぼす「履歴効果」、(2)設備投資の抑制による「資本投入の停滞」、(3)「技術進歩の停滞」の3要因に整理されることが多いと述べている(「感染症への対応と中長期的な日本経済の課題:ポストコロナも見据えて」参照)。危機の傷痕に関しては、ローラ・フェルトカンプ コロンビア大学教授「感染の「傷痕」回避、総力結集を 危機克服への道筋」2021年1月5日日本経済新聞「経済教室」も参考になる。

傷痕を残した危機対応の教訓とするEUの動き

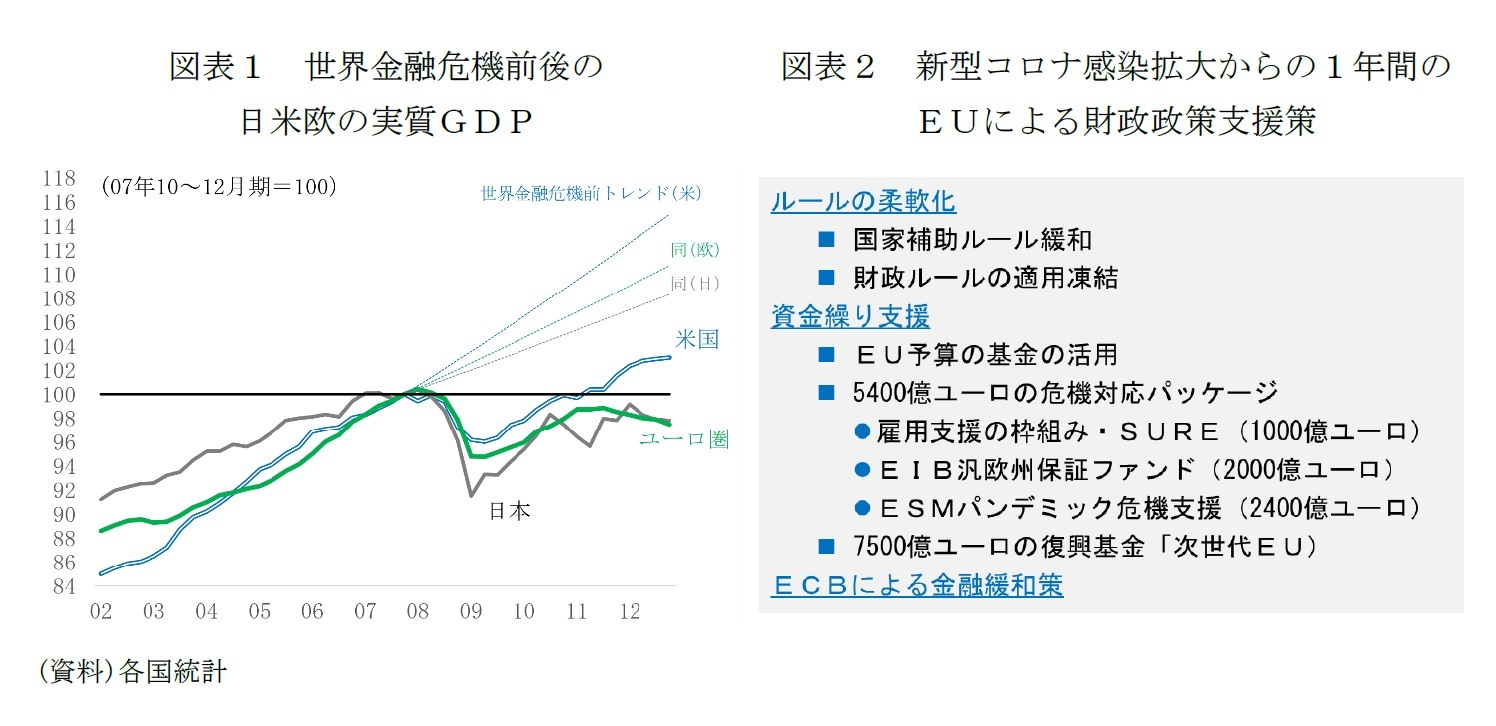

EUは、深い傷痕を残した世界金融危機~ユーロ圏の債務危機の教訓を生かし、コロナ危機への対応では、ルールの柔軟化と資金繰り支援の枠組み構築に動き、加盟国の財政出動を促した(図表2)。

ルール面では国家補助と財政ルールを期間限定で柔軟化した。国家補助は原則禁止の方針から、一定の条件の下で例外的に認める方針を20年3月に導入、21年末までの延長を決めている。財政ルールに関しては、「安定・成長協定(SGP)」の一般免責条項を発動し、GDPの3%を超える過剰な財政赤字など財政ルールからの一時的な逸脱を許容した。一般免責条項の適用は21年度(1~12月)も継続されている。EUの欧州委員会は、3月3日に公表した新型コロナの感染拡大から1年の財政政策を評価する報告書2で、一般免責条項の解除、つまり、財政ルールの再適用の判断基準として、コロナ危機前のGDPの水準回復が適当との立場から、22年は継続、23年の停止という暫定的な判断を示し、3月15日のユーログループ(ユーロ圏財務相会合)でも欧州委の方針を確認している。GDPの水準回復のタイミング次第では財政ルールの再適用も先送りとなる。

資金繰り支援の枠組みは、主に財政余地に制約のある国を支援するもので、20年4月に合意した5400億ユーロの危機対応パッケージと20年7月に大枠合意した7500億ユーロの復興基金「次世代EU」がある。

危機対応パッケージは、(1)時短給付金など雇用維持のために活用する長期低利の融資の枠組み「失業リスク軽減の緊急枠組み(SURE)」の1000億ユーロ、(2)最大2000億ユーロまでの中小企業の資金繰り支援効果を見込む欧州投資銀行(EIB)グループの汎欧州保証ファンド(EGF)の創設、(3)常設の資金繰り支援の枠組み・欧州安定メカニズム(ESM)による医療、治療、予防に使途を限定したパンデミック危機支援の2400億ユーロの3本柱からなる。これまでのところ(3)のESMの枠組みを利用した国はないが、(1)のSUREは3月16日までに19カ国合計906億ユーロの利用申請があり、SURE債による資金調達も、これまでに5回行われ、配分も順調に進んでいる。(2)の保証ファンドもスペイン、ポーランドなど活用の動きが広がっている。

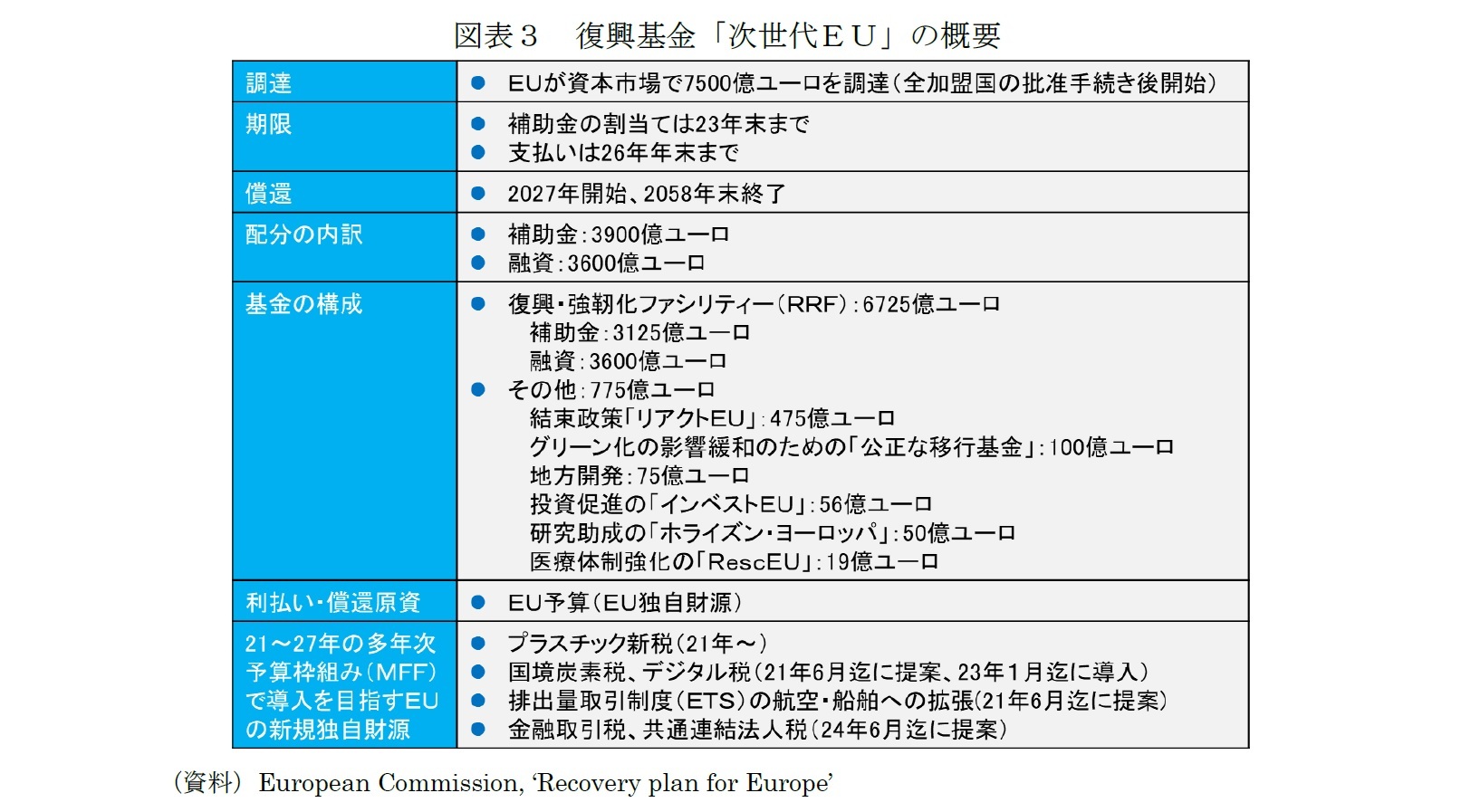

復興基金は7500億ユーロの9割に相当する6725億ユーロの規模の復興・強靭化ファシリティー(RRF)の規則が2月に発効するなど本格稼働に向けた準備のプロセスにある。RRFの資金は各国が4月末までに提出する「復興・強靭化計画」に基づいて行われる。欧州委員会の審査、閣僚理事会による承認手続き等があるため、資金の配分は早くても今年夏と見られている。

そもそも現時点では加盟国に配分するための資金の調達も始まっていない。復興基金の財源は、欧州委員会がEU債を発行して市場から調達する(図表3)が、EU債の発行には、全加盟国の憲法上の要件に従った批准手続きを終える必要があり、まだ完了していないからだ。

ルール面では国家補助と財政ルールを期間限定で柔軟化した。国家補助は原則禁止の方針から、一定の条件の下で例外的に認める方針を20年3月に導入、21年末までの延長を決めている。財政ルールに関しては、「安定・成長協定(SGP)」の一般免責条項を発動し、GDPの3%を超える過剰な財政赤字など財政ルールからの一時的な逸脱を許容した。一般免責条項の適用は21年度(1~12月)も継続されている。EUの欧州委員会は、3月3日に公表した新型コロナの感染拡大から1年の財政政策を評価する報告書2で、一般免責条項の解除、つまり、財政ルールの再適用の判断基準として、コロナ危機前のGDPの水準回復が適当との立場から、22年は継続、23年の停止という暫定的な判断を示し、3月15日のユーログループ(ユーロ圏財務相会合)でも欧州委の方針を確認している。GDPの水準回復のタイミング次第では財政ルールの再適用も先送りとなる。

資金繰り支援の枠組みは、主に財政余地に制約のある国を支援するもので、20年4月に合意した5400億ユーロの危機対応パッケージと20年7月に大枠合意した7500億ユーロの復興基金「次世代EU」がある。

危機対応パッケージは、(1)時短給付金など雇用維持のために活用する長期低利の融資の枠組み「失業リスク軽減の緊急枠組み(SURE)」の1000億ユーロ、(2)最大2000億ユーロまでの中小企業の資金繰り支援効果を見込む欧州投資銀行(EIB)グループの汎欧州保証ファンド(EGF)の創設、(3)常設の資金繰り支援の枠組み・欧州安定メカニズム(ESM)による医療、治療、予防に使途を限定したパンデミック危機支援の2400億ユーロの3本柱からなる。これまでのところ(3)のESMの枠組みを利用した国はないが、(1)のSUREは3月16日までに19カ国合計906億ユーロの利用申請があり、SURE債による資金調達も、これまでに5回行われ、配分も順調に進んでいる。(2)の保証ファンドもスペイン、ポーランドなど活用の動きが広がっている。

復興基金は7500億ユーロの9割に相当する6725億ユーロの規模の復興・強靭化ファシリティー(RRF)の規則が2月に発効するなど本格稼働に向けた準備のプロセスにある。RRFの資金は各国が4月末までに提出する「復興・強靭化計画」に基づいて行われる。欧州委員会の審査、閣僚理事会による承認手続き等があるため、資金の配分は早くても今年夏と見られている。

そもそも現時点では加盟国に配分するための資金の調達も始まっていない。復興基金の財源は、欧州委員会がEU債を発行して市場から調達する(図表3)が、EU債の発行には、全加盟国の憲法上の要件に従った批准手続きを終える必要があり、まだ完了していないからだ。

2 European Commission(2021), ‘One year since the outbreak of COVID-19: fiscal policy response’, COM (2021) 105 final, 3.3.2021

自動安定化機能もショックを吸収

復興基金は未稼働の段階だが、一連のEUの対応の進展に加え、欧州中央銀行(ECB)による金融緩和強化による低金利環境も手伝い、EU加盟各国は財政出動した。しかし、その規模は、GDP比で見て、米国や日本、英国と比べて小さい3。

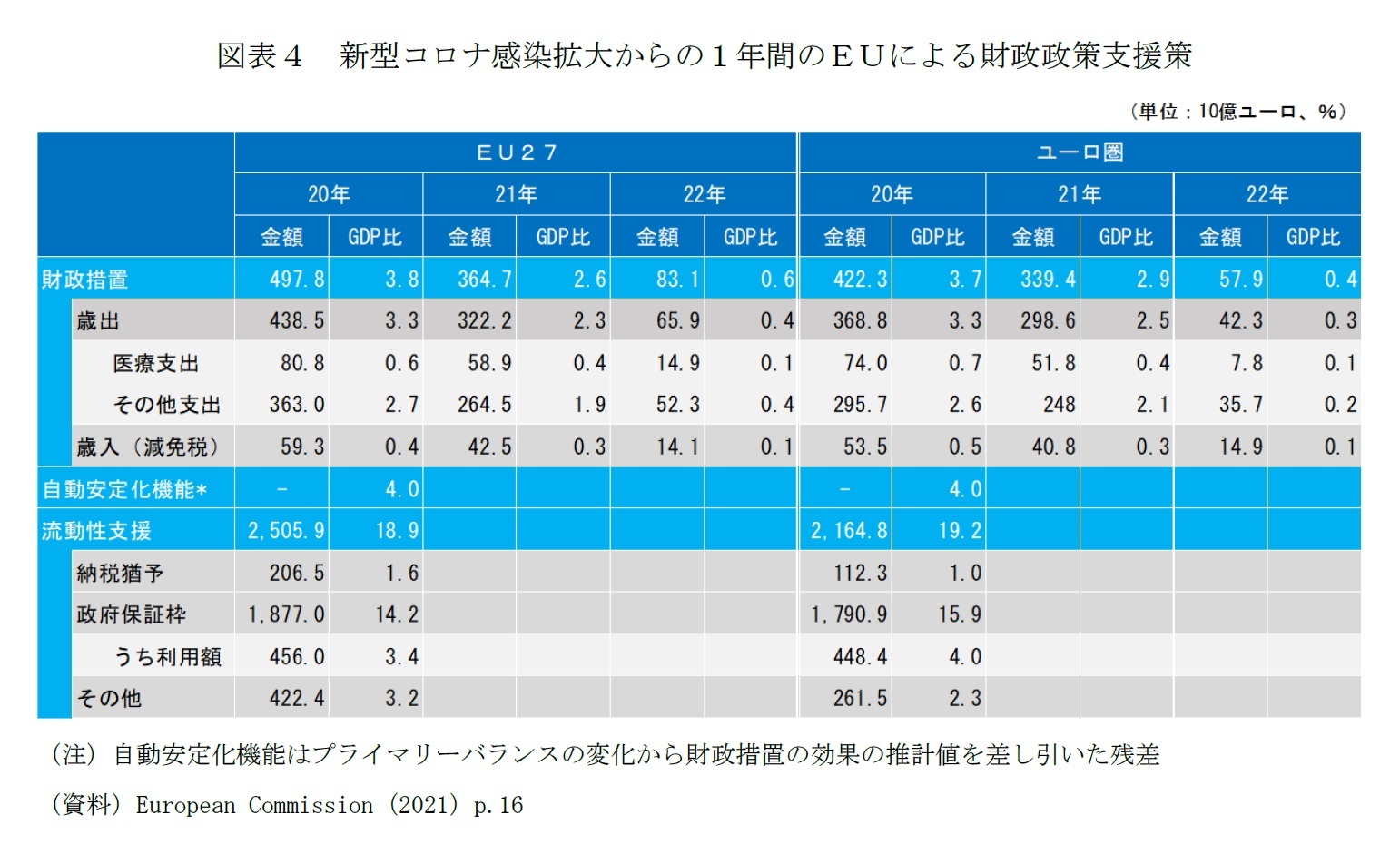

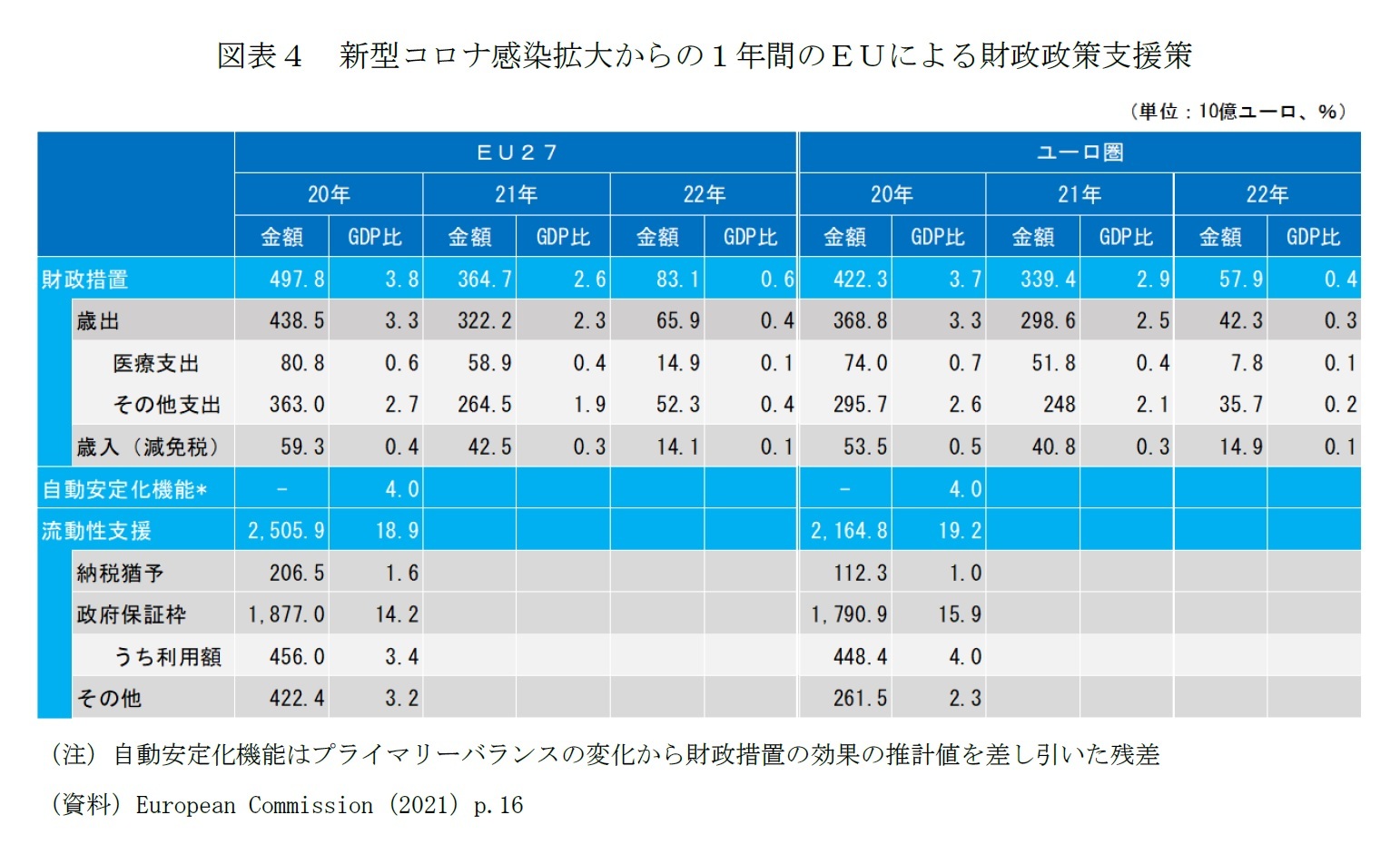

欧州委員会の報告書では、こうした財政出動の規模の違いを説明する要因の1つとして、セーフティーネットを挙げる。セーフティーネットが平時から厚ければ、不況期に裁量的な財政出動で補う必要性は低くなる。報告書では、EU27カ国とユーロ圏19カ国の場合、コロナ対策の裁量的な財政政策の規模は同3.8%と3.7%だが、財政に内在する自動安定化機能、すなわち不況期の税収減、失業給付の増加による景気拡張機能が、それぞれ同4%程度の働き、ショックを吸収したと試算している(図表4)。

欧州委員会の報告書では、こうした財政出動の規模の違いを説明する要因の1つとして、セーフティーネットを挙げる。セーフティーネットが平時から厚ければ、不況期に裁量的な財政出動で補う必要性は低くなる。報告書では、EU27カ国とユーロ圏19カ国の場合、コロナ対策の裁量的な財政政策の規模は同3.8%と3.7%だが、財政に内在する自動安定化機能、すなわち不況期の税収減、失業給付の増加による景気拡張機能が、それぞれ同4%程度の働き、ショックを吸収したと試算している(図表4)。

自動安定化機能の大きさの尺度として国民負担率(租税負担率+社会保障負担率)を比べてみると、フランスの対GDP比48%、ドイツの同41.1%に対して、英国は同34.4%、日本は同31%、米国は同25%と大きな開きがある4。危機対応の欧州主要国の裁量的な財政出動の規模が、特に米国との比較で、小さいのは、当然の結果だろう。

3 国際通貨基金(IMF)が定期的に集計しており、20年末までの集計が現時点での最新版となる。同データを基に作成したWeeklyエコノミスト・レター2021-2-22「日米株高でも欧州株が冴えないワケ-資本市場の構造問題、英国離脱の影-」の図表2をご参照下さい。

4 財務省資料国民負担の国際比較(https://wwwEU.mof.go.jp/budget/topics/futanritsu/sy202102b.pdf)による。

3 国際通貨基金(IMF)が定期的に集計しており、20年末までの集計が現時点での最新版となる。同データを基に作成したWeeklyエコノミスト・レター2021-2-22「日米株高でも欧州株が冴えないワケ-資本市場の構造問題、英国離脱の影-」の図表2をご参照下さい。

4 財務省資料国民負担の国際比較(https://wwwEU.mof.go.jp/budget/topics/futanritsu/sy202102b.pdf)による。

財政出動で抑えられた失業と企業の倒産

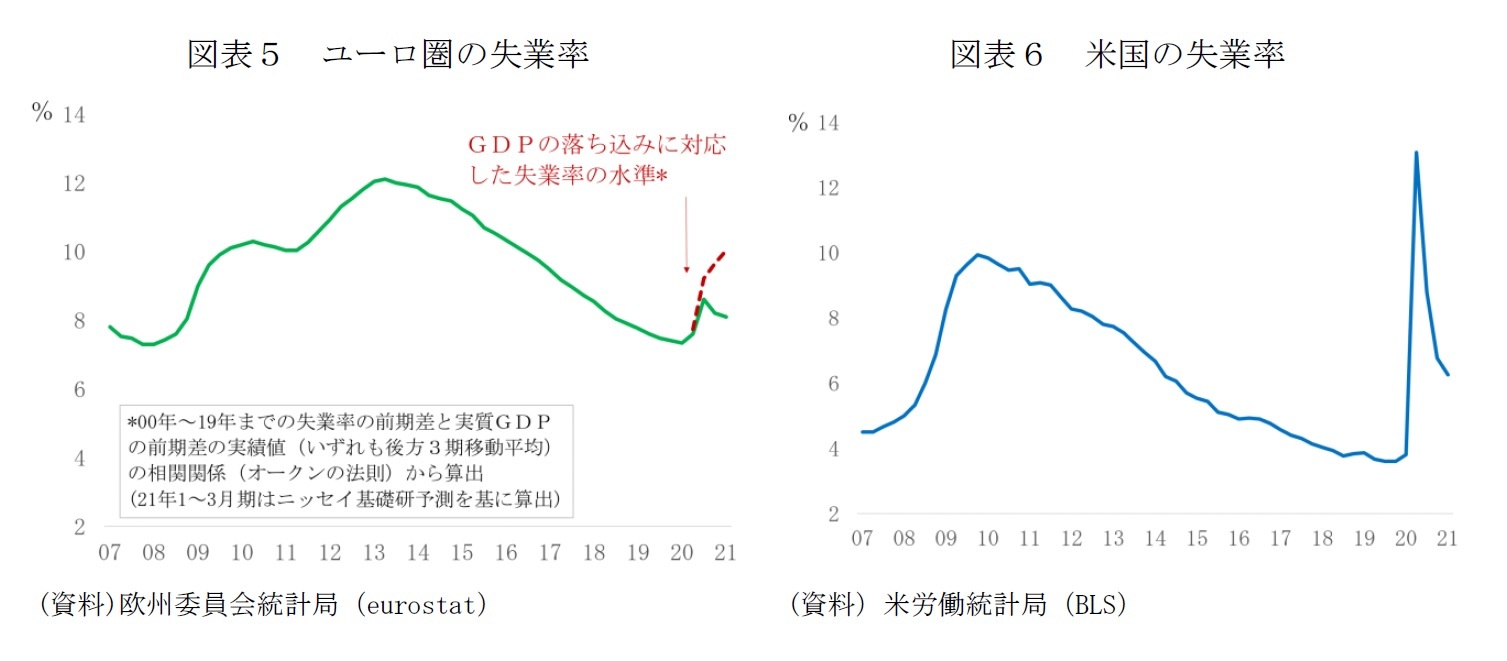

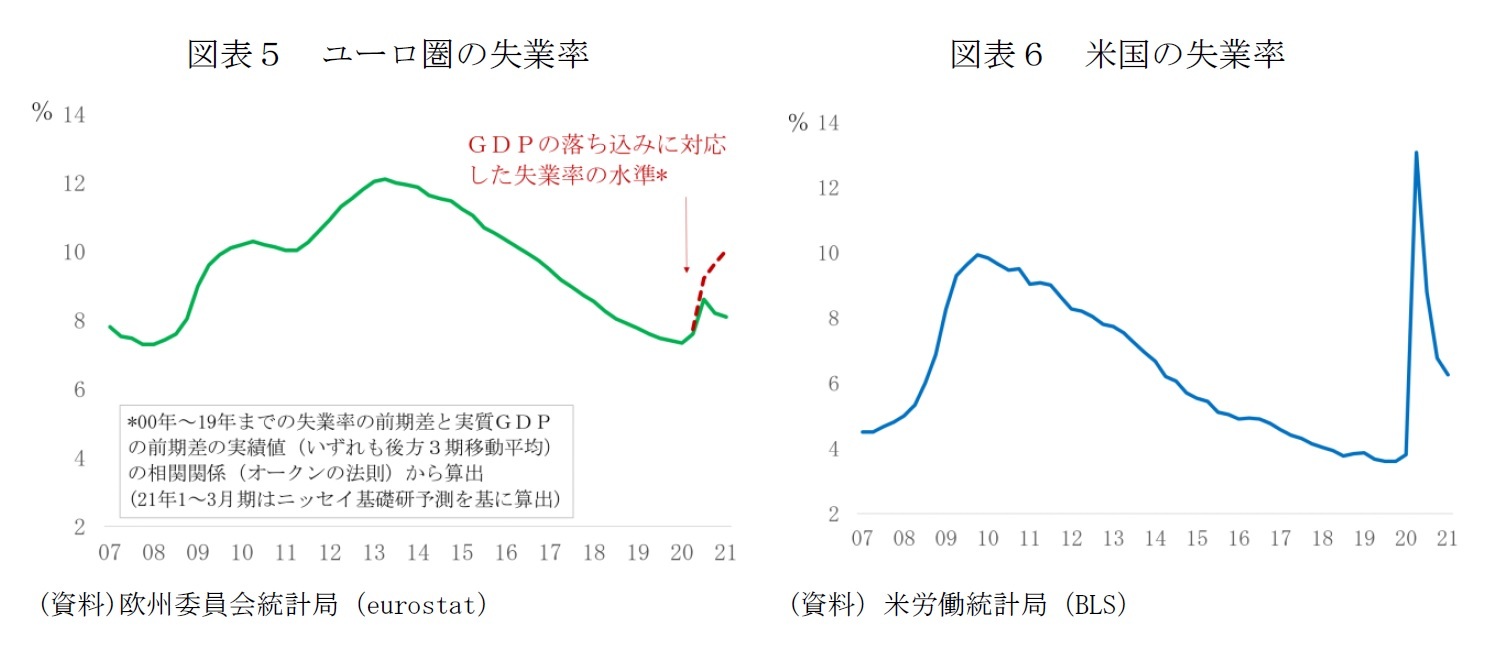

これまでのEU加盟国の財政出動が、危機の傷痕を残すことになる失業の増大や企業の破綻を防いでもいる。2020年の実質GDPはユーロ圏で6.6%(EUで6.2%)のマイナスであったのに対し、失業率は20年1月から21年1月の1年間で、ユーロ圏では7.4%から8.1%(EU27カ国は6.6%から7.3%)に上昇した。過去の実質GDPと失業率の変動幅との相関関係に基づく試算では、雇用維持の対策がなければ、失業率はすでに10%を超える水準に達していた可能性がある(図表5)。欧米間では、労働市場の構造の違いも大きいが、コロナ対策でEUは雇用維持に重点を置き、米国は失業給付の拡張と家計への現金給付を重視したこともあり、過去1年の失業率の推移はかなり異なった動きとなっている(図表6)。

欧州委員会の報告書には、経済の大きな落ち込みにも関わらず、2020年は企業の倒産が前年より少なかったという記述もある。欧州のコロナ対策の特徴の1つは、政府保証枠の設定など企業向けの手厚い流動性支援にある。政府保証の実際の利用は枠の4分の1程度に留まっているが(図表3)、返済の猶予や倒産規則の緩和などの措置とともに企業の破綻を阻止する役割を果たしたようだ。

欧州委員会の報告書には、経済の大きな落ち込みにも関わらず、2020年は企業の倒産が前年より少なかったという記述もある。欧州のコロナ対策の特徴の1つは、政府保証枠の設定など企業向けの手厚い流動性支援にある。政府保証の実際の利用は枠の4分の1程度に留まっているが(図表3)、返済の猶予や倒産規則の緩和などの措置とともに企業の破綻を阻止する役割を果たしたようだ。

拡大する欧米の財政政策の格差

米欧の財政政策を巡る温度差はここにきて一層鮮明になっている。

米国は、昨年12月の9000億ドル(GDP比4.3%)の経済対策に続いて、3月に1.9兆ドル(同9%)という極めて大規模な追加対策を決めた。大規模景気対策によって、世界金融危機後は実現しなかった危機前の成長のトレンドへの回帰も視野に入る(図表1)。1.9兆ドルの追加景気対策は、すでに景気過熱、インフレ高進を招くか否かという論争を巻き起こしているが5、バイデン政権はさらに、総額3兆ドルの景気対策を提示すると報じられている。1.9兆ドルの追加景気対策への批判の口火を切ったローレンス・サマーズ元財務長官は、米紙ワシントン・タイムスへの寄稿6で、一世代で見られなかったインフレ圧力がドルの価値や金融の安定に影響を及ぼすリスクと、コロナ後の「より良い復興」のための公共投資の能力が制約されるリスクを指摘した。但し、サマーズ元財務長官の批判の対象は、短期的な所得支援に重点を置く内容や時間軸にあり、「1.9兆ドルをターゲットとすることが問題ではなく、総刺激がより大規模でも支持できる」とも述べている7。批判派も含めて、基本的な一致が見られると思われるのは、景気対策は内容が重要ということと、財政出動の規模は小さすぎるよりは大きすぎる方が良い、「大きくいこう(Go big)」という点だ。

他方、EUは3月のユーログループ(ユーロ圏財務相会合)で「回復が軌道に乗るまでは財政支援を継続」し、「タイムリーで一時的でターゲットを絞った措置」で危機の傷痕を緩和すること、復興基金の起動に優先的に取り組む方針を確認している8。

5 「バイデン砲は過大か 米経済の過熱論に賛否 Global Economics Trends 編集委員 小竹洋之」日本経済新聞電子版2021年3月7日に主な論点がまとめられている。

6 Lawrence H. Summers, ‘The Biden stimulus is admirably ambitious. But it brings some big risks, too.’ Washington Post, February 5, 2021

7 Lawrence H. Summers, ‘My column on the stimulus sparked a lot of questions. Here are my answers’ Washington Post, February 7, 2021

8 Eurogroup statement on the euro area fiscal policy response to the COVID-19 crisis and the path forward, 15 March 2021

米国は、昨年12月の9000億ドル(GDP比4.3%)の経済対策に続いて、3月に1.9兆ドル(同9%)という極めて大規模な追加対策を決めた。大規模景気対策によって、世界金融危機後は実現しなかった危機前の成長のトレンドへの回帰も視野に入る(図表1)。1.9兆ドルの追加景気対策は、すでに景気過熱、インフレ高進を招くか否かという論争を巻き起こしているが5、バイデン政権はさらに、総額3兆ドルの景気対策を提示すると報じられている。1.9兆ドルの追加景気対策への批判の口火を切ったローレンス・サマーズ元財務長官は、米紙ワシントン・タイムスへの寄稿6で、一世代で見られなかったインフレ圧力がドルの価値や金融の安定に影響を及ぼすリスクと、コロナ後の「より良い復興」のための公共投資の能力が制約されるリスクを指摘した。但し、サマーズ元財務長官の批判の対象は、短期的な所得支援に重点を置く内容や時間軸にあり、「1.9兆ドルをターゲットとすることが問題ではなく、総刺激がより大規模でも支持できる」とも述べている7。批判派も含めて、基本的な一致が見られると思われるのは、景気対策は内容が重要ということと、財政出動の規模は小さすぎるよりは大きすぎる方が良い、「大きくいこう(Go big)」という点だ。

他方、EUは3月のユーログループ(ユーロ圏財務相会合)で「回復が軌道に乗るまでは財政支援を継続」し、「タイムリーで一時的でターゲットを絞った措置」で危機の傷痕を緩和すること、復興基金の起動に優先的に取り組む方針を確認している8。

5 「バイデン砲は過大か 米経済の過熱論に賛否 Global Economics Trends 編集委員 小竹洋之」日本経済新聞電子版2021年3月7日に主な論点がまとめられている。

6 Lawrence H. Summers, ‘The Biden stimulus is admirably ambitious. But it brings some big risks, too.’ Washington Post, February 5, 2021

7 Lawrence H. Summers, ‘My column on the stimulus sparked a lot of questions. Here are my answers’ Washington Post, February 7, 2021

8 Eurogroup statement on the euro area fiscal policy response to the COVID-19 crisis and the path forward, 15 March 2021

欧州も‘Go Big’に転じるべきか?

図表1で示した通り、米欧間で想定される成長の軌道に大きな乖離が生じつつあることから、EUは、こうした既定路線を踏襲するだけではなく、米国のように大胆な措置に踏み切るべきとの提言も出てきている。

例えば、伊銀ウニクレディトのチーフエコノミストのエリック・ニールセン氏は、米国の財政議論から欧州が学ぶべきこととして、(1)不確実性が高い状況では、やらなさ過ぎるよりやり過ぎが良い、(2)ユーロ共通債の発行はユーロの国際通貨としての役割を高め、債務発行に関わる特権的地位も強化される、(3)低金利環境では債務のコストは低いといった点を挙げる9。

英紙フィナンシャル・タイムズの欧州経済コメンテーターのマーティン サンドゥブは「新型コロナ危機前のGDPのトレンドを下回る状態が長ければ、中国に対する相対的衰退が加速する。バイデン政権は、米国の指導力を回復には自国の経済力をいかに再強化できるかも重要な要素だとの地政学的戦略を前提に政策を進めている。EUは、今の経済刺激策と公共投資策をよほど大胆かつ野心的に見直さない限り、米国に比べて情けない効果しか上げられずに終わる」と見る10。

2020年のEUはコロナ危機の影響と英国の離脱で縮み、ドル換算の経済規模は中国とほぼ並んだ(図表7)。欧州委員会は、21年の実質GDPを、ワクチン接種の進展などを前提にEU27で前年比3.7%(ユーロ圏で3.8%)と見込む11。対して、中国はコンセンサスよりも低めとされる政府目標でも実質成長率は「6%以上」、米国も米連邦公開市場委員会(FOMC)の3月17日時点の見通しの中位値は6.5%12。サンドゥブが指摘する「米国との格差の拡大」、「中国に対する相対的衰退」は鮮明化する方向にある。

EU経済の相対的な衰退は、EUがグローバルな規制において果たしてきた覇権的役割、米コロンビア大学法科大学院のアヌ・ブラッドフォード教授が「ブリュッセル効果」と呼ぶ影響力を弱めることにもつながる13。EUの影響力の源泉は、市場の大きさと豊かさにあったからだ。

9 Erik F. Nielsen, ‘The new US debate of what’s the right amount of fiscal stimulus – and what we Europeans should learn from it.’ UniCredit Macro Research Chief Economist´s Comment7 February 2021

10 Martin Sandbu 「[FT]加速する欧州経済の凋落 米国に倣い財政出動を」日本経済新聞2021年3月21日

11 European Commission, ‘European Economic Forecast, Winter 2021 (Interim)’ , February 2021

12 Federal Open Market Committee, ‘Summary of Economic Projections - March 17, 2021’

13 Anu Bradford, ‘The Brussels Effect: How the European Union Rules the World’, Oxford Univ Press, March 2020

例えば、伊銀ウニクレディトのチーフエコノミストのエリック・ニールセン氏は、米国の財政議論から欧州が学ぶべきこととして、(1)不確実性が高い状況では、やらなさ過ぎるよりやり過ぎが良い、(2)ユーロ共通債の発行はユーロの国際通貨としての役割を高め、債務発行に関わる特権的地位も強化される、(3)低金利環境では債務のコストは低いといった点を挙げる9。

英紙フィナンシャル・タイムズの欧州経済コメンテーターのマーティン サンドゥブは「新型コロナ危機前のGDPのトレンドを下回る状態が長ければ、中国に対する相対的衰退が加速する。バイデン政権は、米国の指導力を回復には自国の経済力をいかに再強化できるかも重要な要素だとの地政学的戦略を前提に政策を進めている。EUは、今の経済刺激策と公共投資策をよほど大胆かつ野心的に見直さない限り、米国に比べて情けない効果しか上げられずに終わる」と見る10。

2020年のEUはコロナ危機の影響と英国の離脱で縮み、ドル換算の経済規模は中国とほぼ並んだ(図表7)。欧州委員会は、21年の実質GDPを、ワクチン接種の進展などを前提にEU27で前年比3.7%(ユーロ圏で3.8%)と見込む11。対して、中国はコンセンサスよりも低めとされる政府目標でも実質成長率は「6%以上」、米国も米連邦公開市場委員会(FOMC)の3月17日時点の見通しの中位値は6.5%12。サンドゥブが指摘する「米国との格差の拡大」、「中国に対する相対的衰退」は鮮明化する方向にある。

EU経済の相対的な衰退は、EUがグローバルな規制において果たしてきた覇権的役割、米コロンビア大学法科大学院のアヌ・ブラッドフォード教授が「ブリュッセル効果」と呼ぶ影響力を弱めることにもつながる13。EUの影響力の源泉は、市場の大きさと豊かさにあったからだ。

9 Erik F. Nielsen, ‘The new US debate of what’s the right amount of fiscal stimulus – and what we Europeans should learn from it.’ UniCredit Macro Research Chief Economist´s Comment7 February 2021

10 Martin Sandbu 「[FT]加速する欧州経済の凋落 米国に倣い財政出動を」日本経済新聞2021年3月21日

11 European Commission, ‘European Economic Forecast, Winter 2021 (Interim)’ , February 2021

12 Federal Open Market Committee, ‘Summary of Economic Projections - March 17, 2021’

13 Anu Bradford, ‘The Brussels Effect: How the European Union Rules the World’, Oxford Univ Press, March 2020

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州復興基金の実相-米国流の‘Go big’は望めない-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州復興基金の実相-米国流の‘Go big’は望めない-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.