- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 外債投資のトレンド~誰が何を買ってきたのか?

2021年03月05日

文字サイズ

- 小

- 中

- 大

1.トピック:外債投資のトレンド

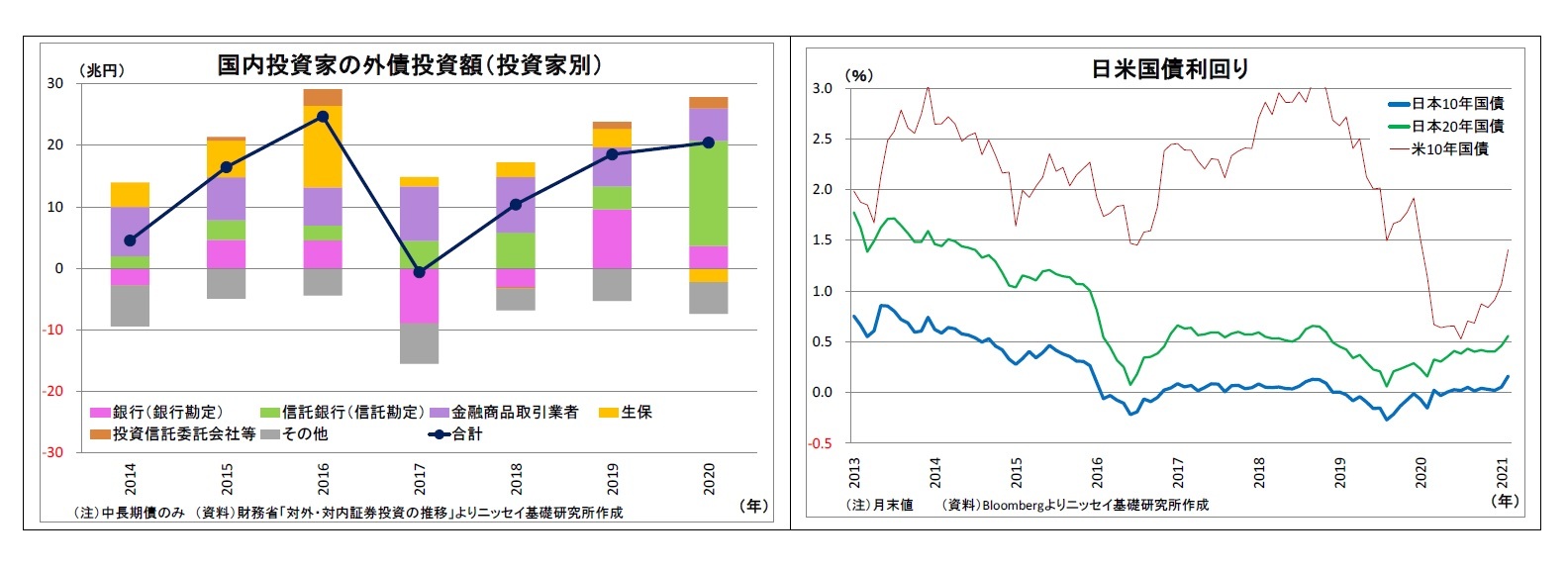

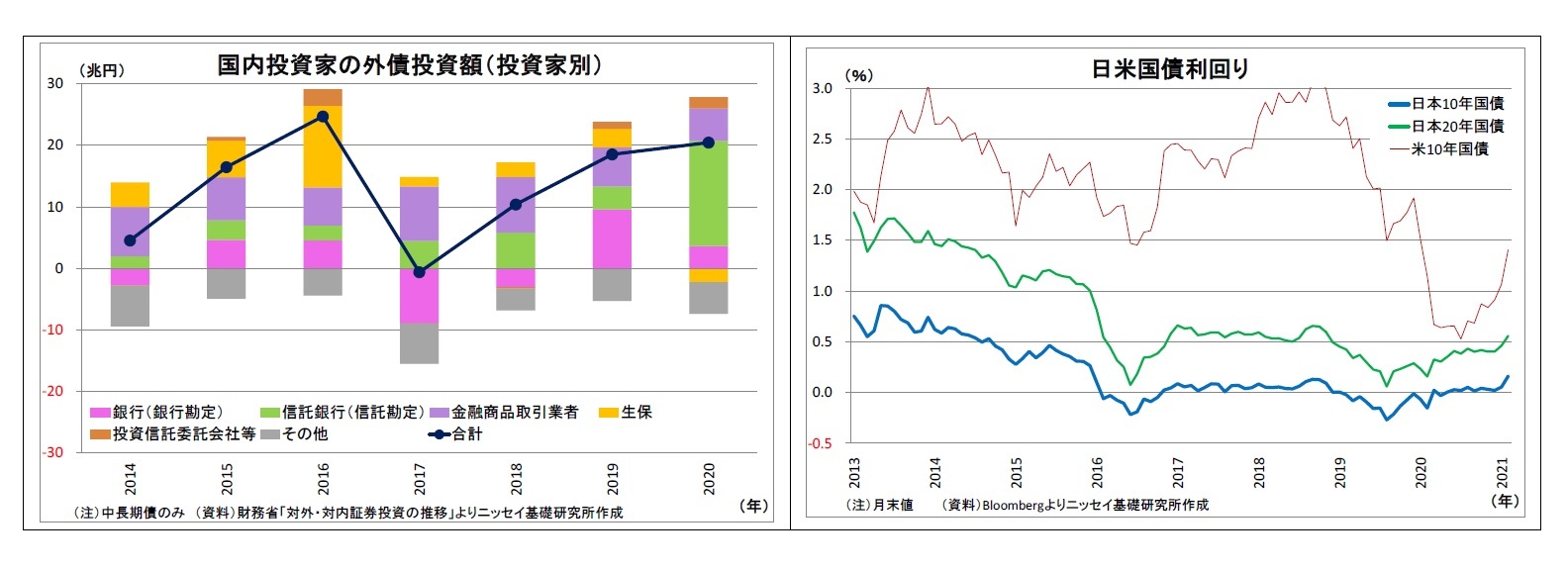

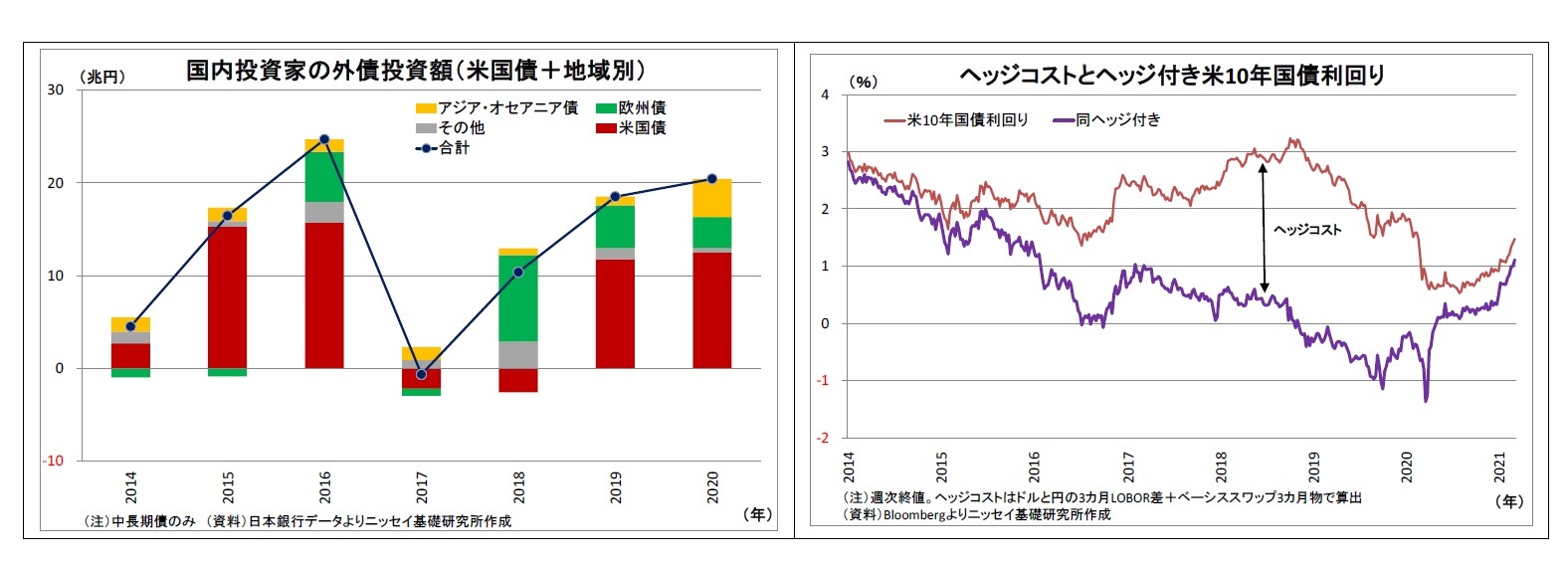

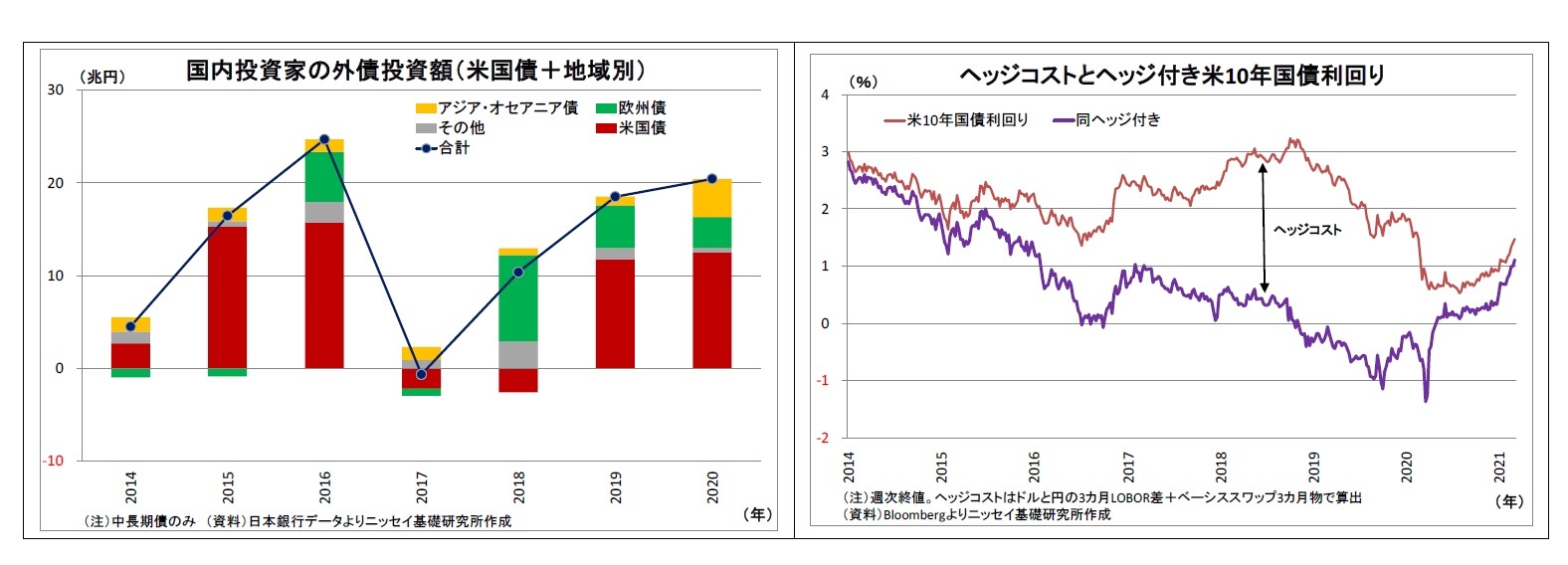

2020年の国内投資家1による外国債券投資(短期債を除く中長期債の買い越し額)は20.4兆円と3年連続で増加し、データが遡れる1996年以降で4番目の高水準に達した(表紙図表参照)。また、直近5年間(2016年~2020年)平均の外債投資額は14.7兆円と、その前の5年間(2011年~2015年)平均の2倍弱に達しており、中期的なトレンドとしても外債投資額は増加傾向にある。

1 金融機関に加え、政府や家計、企業等も含めた広い意味での国内投資家

1 金融機関に加え、政府や家計、企業等も含めた広い意味での国内投資家

(誰が外債を買ってきたのか?)

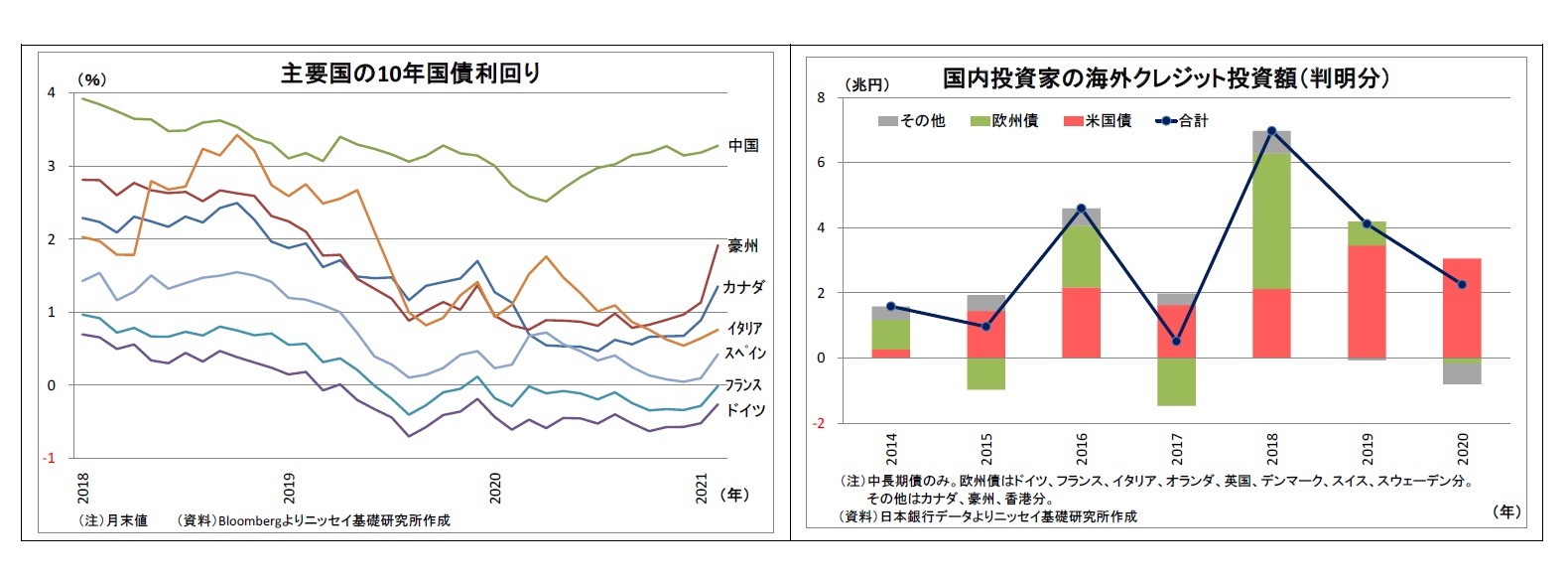

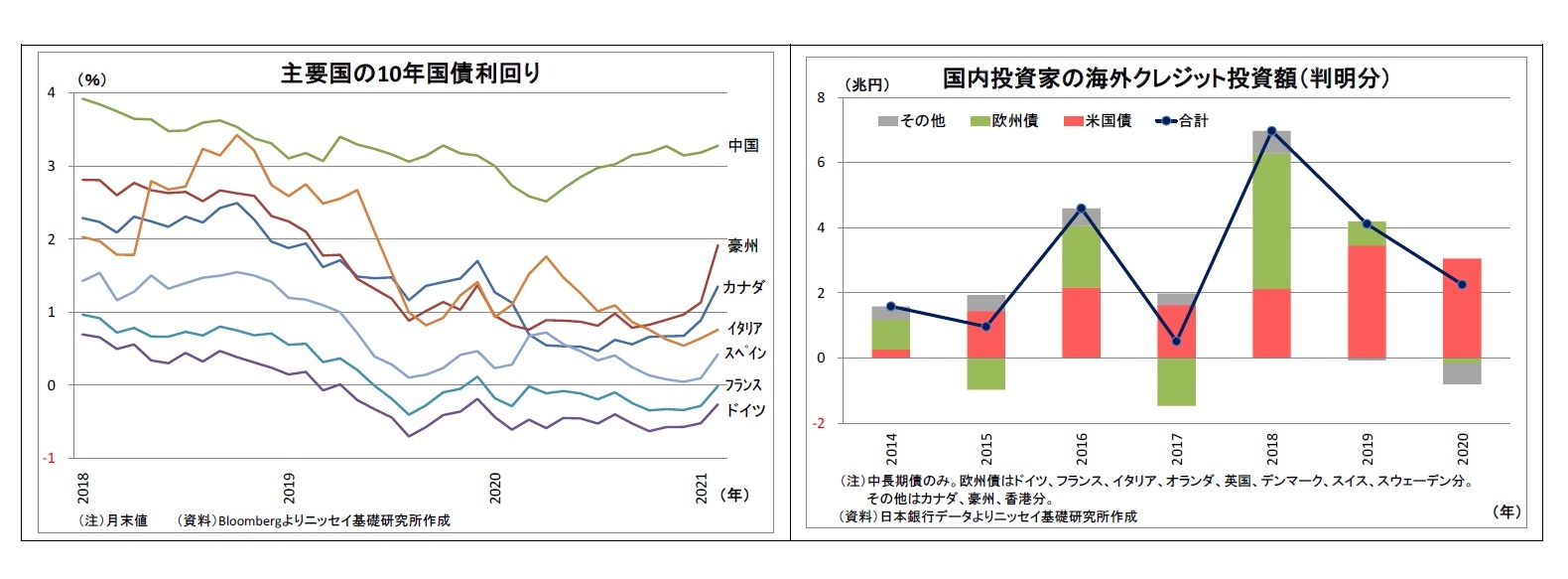

内訳が確認できる2014年以降について投資家別の動向を見ると、仲介業者である金融商品取引会社(証券会社など)を除いても、金融機関が軒並み顕著な買い越しとなっている。2013年に日銀が異次元緩和を導入したことによって日本国債の利回りが低下に向かったうえ、2016年のマイナス金利政策導入以降は長期金利(10年国債利回り)までもほぼゼロ%で低迷することになったため、金融機関が利回りを求めて外債投資にシフトしたためだ。

内訳が確認できる2014年以降について投資家別の動向を見ると、仲介業者である金融商品取引会社(証券会社など)を除いても、金融機関が軒並み顕著な買い越しとなっている。2013年に日銀が異次元緩和を導入したことによって日本国債の利回りが低下に向かったうえ、2016年のマイナス金利政策導入以降は長期金利(10年国債利回り)までもほぼゼロ%で低迷することになったため、金融機関が利回りを求めて外債投資にシフトしたためだ。

金融機関の中では、とりわけ信託銀行の信託勘定の外債投資が目立つ。同勘定は公的・私的年金基金の動向を示すとされる。

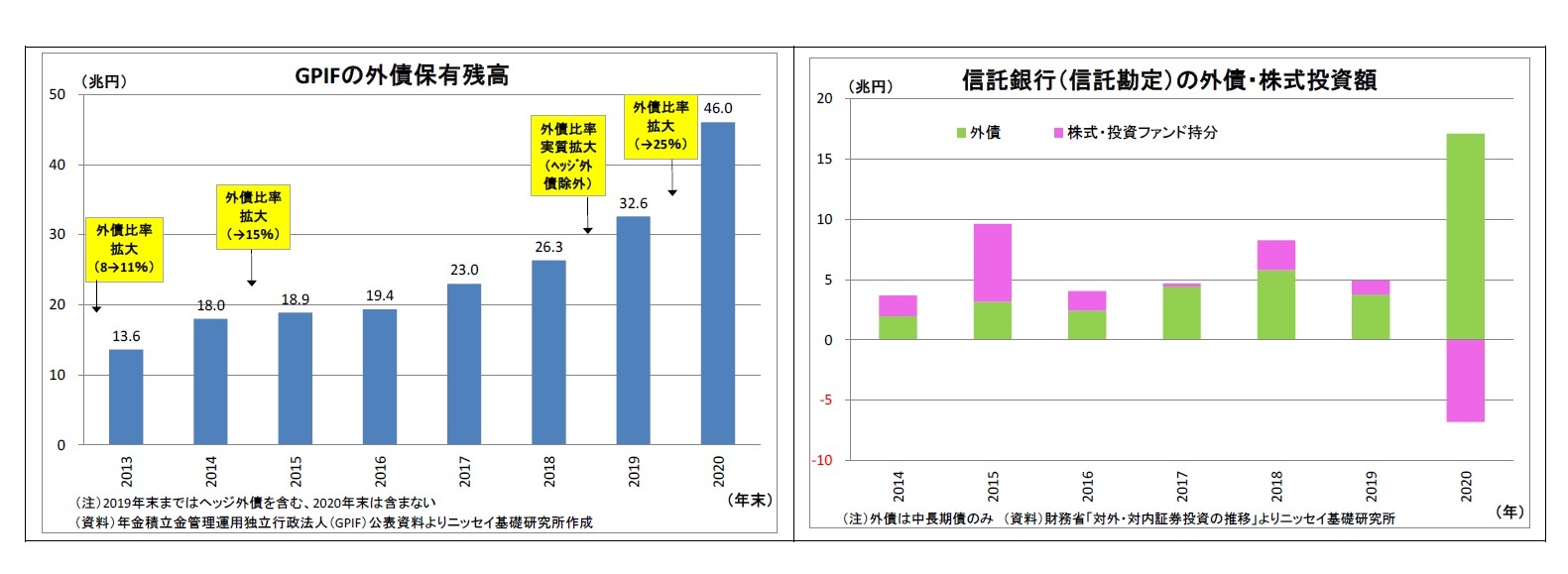

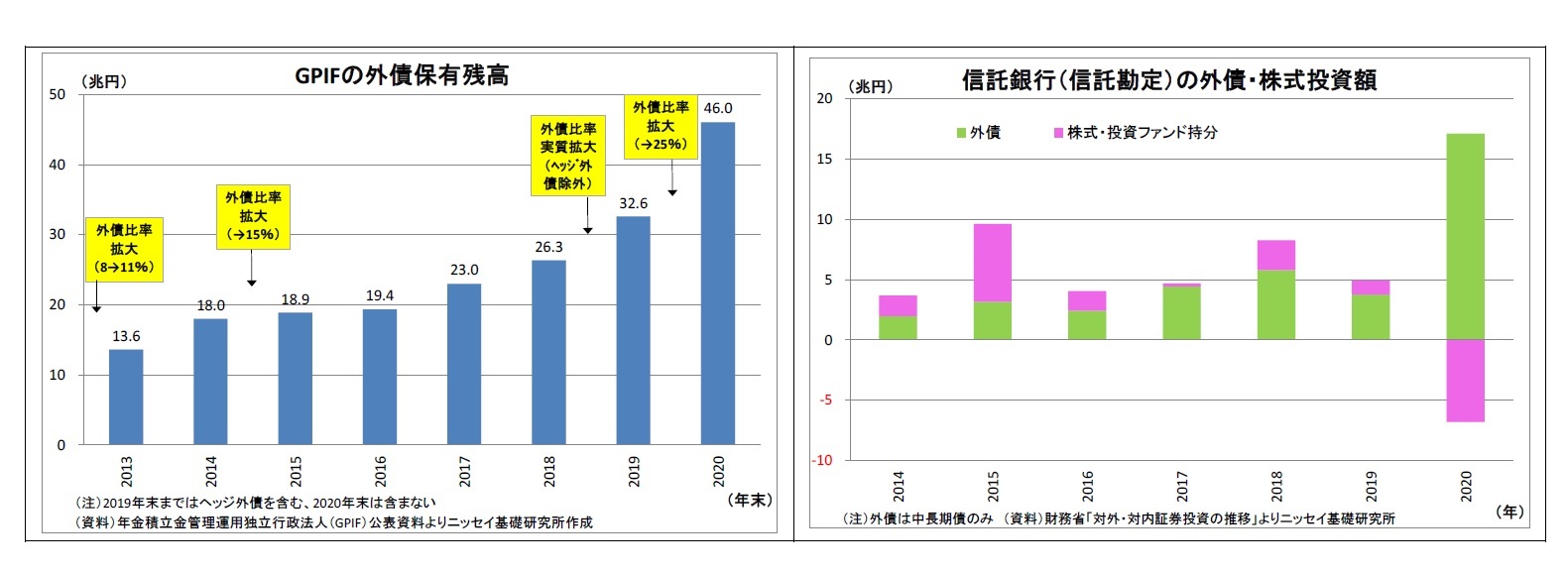

そして、年金基金の外債投資が目立つのは、百数十兆円規模の公的年金積立金の運用を担うGPIF(年金積立金管理運用独立行政法人)がこの間に外債投資を大幅に拡大したことの影響が大きい。GPIFは収益性確保などに向けて基本ポートフォリオ(資産の構成割合)を適宜見直しており、近年は外債の比率を段階的に大きく引き上げた(前頁左下図)。この結果、GPIFの外債保有高は2014年以降の7年間で32兆円も増加している。この増加額は同じ期間の信託銀行(信託勘定)による外債投資累計額39兆円の約8割に相当する。GPIFの保有高は債券価格や為替レートの変動の影響を含むため、概念が完全に一致しているわけではないものの、GPIFの影響力の大きさがうかがわれる。

直近2020年にはこうしたGPIFの保有高大幅積み増しのほか、その他の年金基金も含め、外国株価上昇に伴うリバランス(基本ポートフォリオからの乖離を修正するための売買)目的の外国株売り・外債買いが行われた結果、信託銀行(信託勘定)の外債投資額が大幅な買い越しになったとみられる。

そして、年金基金の外債投資が目立つのは、百数十兆円規模の公的年金積立金の運用を担うGPIF(年金積立金管理運用独立行政法人)がこの間に外債投資を大幅に拡大したことの影響が大きい。GPIFは収益性確保などに向けて基本ポートフォリオ(資産の構成割合)を適宜見直しており、近年は外債の比率を段階的に大きく引き上げた(前頁左下図)。この結果、GPIFの外債保有高は2014年以降の7年間で32兆円も増加している。この増加額は同じ期間の信託銀行(信託勘定)による外債投資累計額39兆円の約8割に相当する。GPIFの保有高は債券価格や為替レートの変動の影響を含むため、概念が完全に一致しているわけではないものの、GPIFの影響力の大きさがうかがわれる。

直近2020年にはこうしたGPIFの保有高大幅積み増しのほか、その他の年金基金も含め、外国株価上昇に伴うリバランス(基本ポートフォリオからの乖離を修正するための売買)目的の外国株売り・外債買いが行われた結果、信託銀行(信託勘定)の外債投資額が大幅な買い越しになったとみられる。

(どこの外債を買ってきたのか?)

次に国内投資家による外債投資の対象を確認すると、従来、外債投資におけるメインの投資先は金利水準が相対的に高く流動性も高い米国債(主力の国債のほか社債などを含む)であったが、2017年から2018年にかけては米国債への投資が急減し、売り越しとなった。この間、米国の国債利回りは上昇したが、FRBの利上げや米国債需要の増加、米金融機関への規制強化によってヘッジコストが上昇し、ヘッジコスト控除後の米債利回りが押し下げられたことで投資妙味が低下したためと考えられる。この結果、2017年は外債投資全体としても勢いが失速し、小幅な売り越しとなった。

次に国内投資家による外債投資の対象を確認すると、従来、外債投資におけるメインの投資先は金利水準が相対的に高く流動性も高い米国債(主力の国債のほか社債などを含む)であったが、2017年から2018年にかけては米国債への投資が急減し、売り越しとなった。この間、米国の国債利回りは上昇したが、FRBの利上げや米国債需要の増加、米金融機関への規制強化によってヘッジコストが上昇し、ヘッジコスト控除後の米債利回りが押し下げられたことで投資妙味が低下したためと考えられる。この結果、2017年は外債投資全体としても勢いが失速し、小幅な売り越しとなった。

しかし、翌2018年には欧州債への投資が急拡大し、外債投資全体としても回復に転じた。

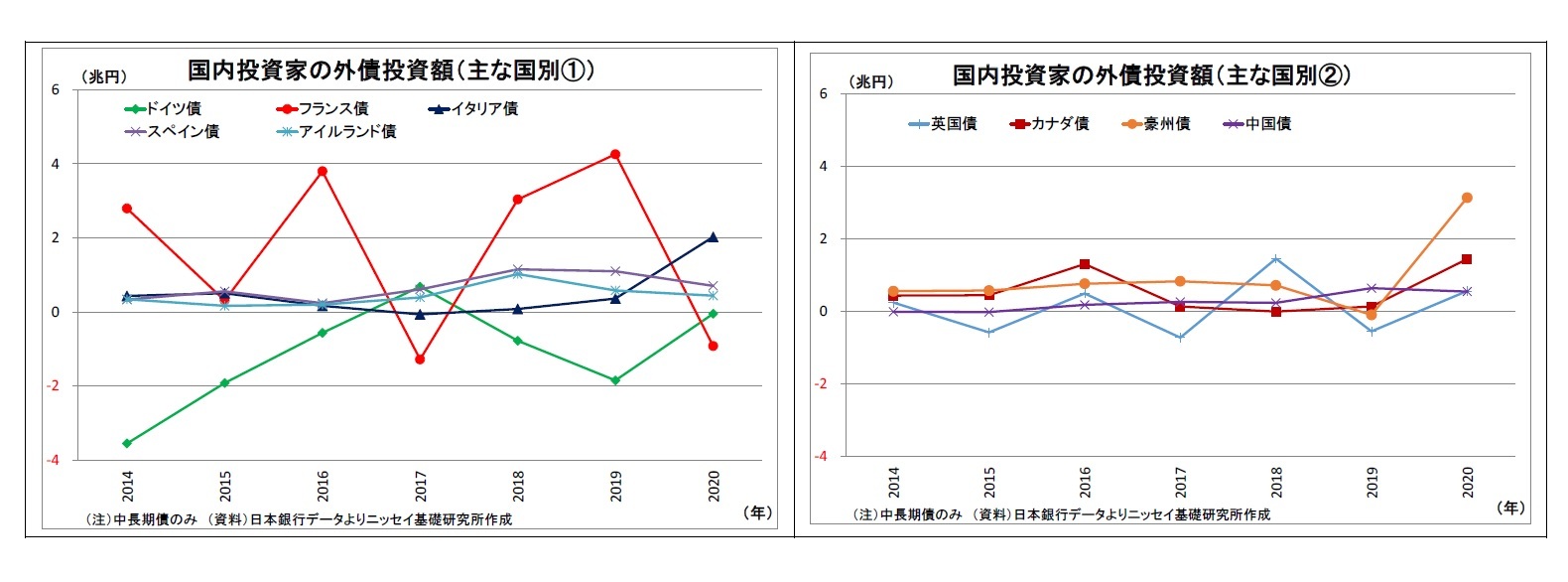

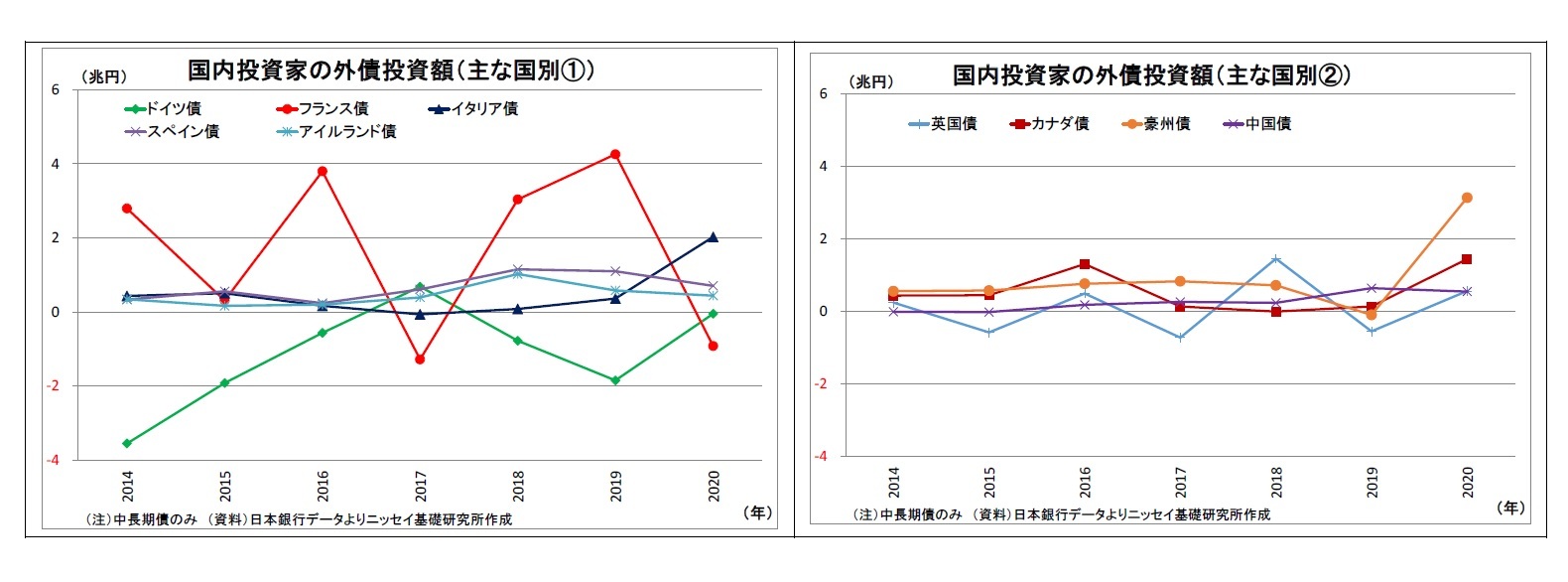

欧州債の国別の内訳について当時の動きを見ると、ドイツ債への投資が低迷を続ける一方で、フランス債や英国債などへの投資が活発化したことが確認できる。

欧州債の国別の内訳について当時の動きを見ると、ドイツ債への投資が低迷を続ける一方で、フランス債や英国債などへの投資が活発化したことが確認できる。

もともと超低金利のドイツ国債よりも高い金利が得られ、かつ財政に課題を抱える南欧を除く主要国の国債が選好されたとみられる。

また、同年には欧州や米国の社債などへのクレジット投資が拡大したことも確認できる。クレジットリスクを取ることで、国債よりも高い金利の獲得を狙ったものと考えられる。

また、同年には欧州や米国の社債などへのクレジット投資が拡大したことも確認できる。クレジットリスクを取ることで、国債よりも高い金利の獲得を狙ったものと考えられる。

そして、直近2020年には、国債利回りがマイナス圏に沈んだフランス債が売り越しに転じた一方で、豪州債やカナダ債、イタリア債への投資が大きく拡大している。これらの国の国債は先進国としては金利水準が高いため、世界的な金利低迷が長引くなかで、少しでも高い金利を求めて国内投資家が買い求めたものと考えられる。また、イタリア債については年後半に投資が活発化していることから、昨年夏に欧州復興基金の創設合意によって財政リスクが後退したとみなされたことも追い風になったとみられる。

なお、2019年以降、中国債への投資もじわりと増加している。同国の国債利回りは先進諸国に比べて格段に高いため、利回り確保のために一部国内投資家の資金が廻ったとみられる。

以上のとおり、近年、国内投資家はメインの投資先であった米国債への投資環境が厳しくなった後も欧州や資源国への債券投資を拡大したり、海外クレジット投資を拡大したりすることで投資の裾野を拡大しつつ外債投資を継続し、金利収益の確保に注力してきた。

国内投資家の外債投資はヘッジを付けずに投資する場合には円売り外貨買いを伴うため、為替市場における円安要因になる。ヘッジ有無の各割合は不明だが、近年の国内投資家による外債投資の活発化が円高の一定の歯止めになってきた可能性が高い。

なお、2019年以降、中国債への投資もじわりと増加している。同国の国債利回りは先進諸国に比べて格段に高いため、利回り確保のために一部国内投資家の資金が廻ったとみられる。

以上のとおり、近年、国内投資家はメインの投資先であった米国債への投資環境が厳しくなった後も欧州や資源国への債券投資を拡大したり、海外クレジット投資を拡大したりすることで投資の裾野を拡大しつつ外債投資を継続し、金利収益の確保に注力してきた。

国内投資家の外債投資はヘッジを付けずに投資する場合には円売り外貨買いを伴うため、為替市場における円安要因になる。ヘッジ有無の各割合は不明だが、近年の国内投資家による外債投資の活発化が円高の一定の歯止めになってきた可能性が高い。

(積極的な外債投資は今年も続くのか?)

それでは、今年2021年の外債投資はどうなるだろうか。

それでは、今年2021年の外債投資はどうなるだろうか。

GPIFの外債保有高は昨年末の段階で基本ポートフォリオである25%に到達したため、昨年までのようにGPIFの投資拡大による外債投資の活発化は見込み難い。

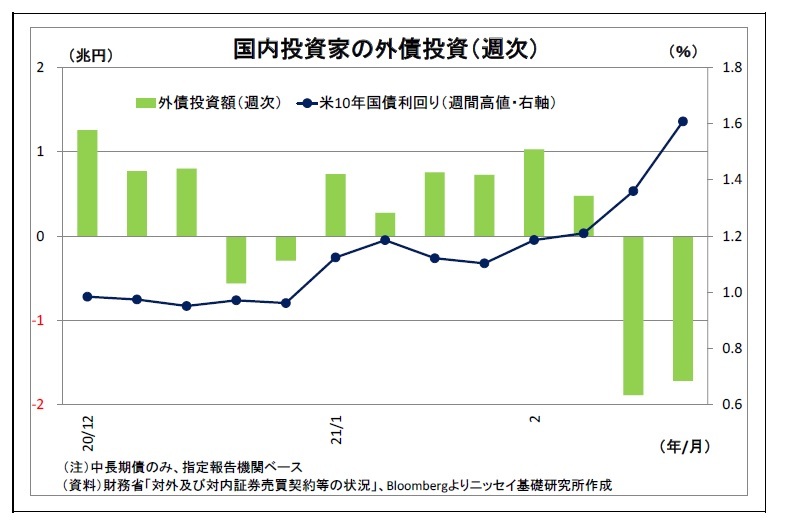

GPIFの外債保有高は昨年末の段階で基本ポートフォリオである25%に到達したため、昨年までのようにGPIFの投資拡大による外債投資の活発化は見込み難い。一方、日銀の超低金利政策が続くと見られる中で今年に入って米長期金利が水準を切り上げたことは米国債の投資妙味を高めることに繋がり、基本的には外債投資の追い風になると考えられる。

ただし、2月に入って米長期金利が大幅に上昇(債券価格が下落)したタイミングで、国内投資家は2週連続で外債(内訳は未公表)を大きく売り越している。債券価格のさらなる下落懸念から、外債の保有額を圧縮したり、投資を手控えたりする動きが広がったとみられる。

これまで、国内投資家は外債を大きく積み増してきただけに、海外の景気や金融政策の動きの影響を受けやすくなっており、海外金利上昇(債券価格下落)時の損失拡大が懸念される。実際、2016年秋の米大統領選後には、米金利が急騰して保有米国債に損失が発生したことを受けて、以降しばらく地銀などで外債投資を手控える動きが続いただけに、米金利の急上昇が続けば外債投資の逆風にもなり得る。

2.日銀金融政策(2月):「政策点検」に関する情報発信が継続

(日銀)現状維持(開催なし)

2月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は今月18~19日に開催される予定。

なお、2月4日の若田部副総裁の挨拶では、今月の会合で予定されている政策点検の結果公表に関して多くの言及が為された。

副総裁は、まず黒田総裁同様、「2%の物価安定の目標と長短金利操作付き量的・質的金融緩和(YCC)の枠組みは、現在まで適切に機能しており、見直す必要はない」との考えを表明したうえで、問題意識として、「政策のコストをできるだけ抑えながら、効果的な金融緩和を実施すること」と「平素の運営において持続性を高めるとともに、経済・物価・金融情勢の変化が起こった際には、機動的に対応できるようにしておく必要があること」を挙げ、「強調しておきたいのは、今回の点検は、金融緩和の後退方向での議論ではない」と正常化観測をけん制した。

また、記者会見では、「金融政策の基礎にあるのは、名目金利ではなく実質金利を動かすこと」としたうえで、「先行き実質金利が異常に急騰してしまうことが起きないように政策運営をすべき」と発言。政府に歩調を合わせ、「グリーンやデジタルに資する投資を活発化している企業に融資する金融機関によりお金が流れやすくすることを検討する余地はあるか」を問われた場面では、「点検の範囲ではないだろう」としつつも、「長期的にみて、グリーンとかデジタル、あるいはそれにかかわらず成長力をいかに強化していくかというところで金融がいかに関われるのかというのは、非常に大きな問題なので、そのことについては今後とも議論と検討を重ねていきたい」と、長期的な課題になるとの認識を示した。

一方で「マイナス金利深掘りをよりしやすくする」ことも議論の対象になるかについては、回答を差し控えた。

さらに、本日5日の衆院財務金融委員会において、黒田総裁は「(長期金利の)変動幅を拡大する必要があるとは考えていない」との見解を示している(Bloomberg報道)。

2月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は今月18~19日に開催される予定。

なお、2月4日の若田部副総裁の挨拶では、今月の会合で予定されている政策点検の結果公表に関して多くの言及が為された。

副総裁は、まず黒田総裁同様、「2%の物価安定の目標と長短金利操作付き量的・質的金融緩和(YCC)の枠組みは、現在まで適切に機能しており、見直す必要はない」との考えを表明したうえで、問題意識として、「政策のコストをできるだけ抑えながら、効果的な金融緩和を実施すること」と「平素の運営において持続性を高めるとともに、経済・物価・金融情勢の変化が起こった際には、機動的に対応できるようにしておく必要があること」を挙げ、「強調しておきたいのは、今回の点検は、金融緩和の後退方向での議論ではない」と正常化観測をけん制した。

また、記者会見では、「金融政策の基礎にあるのは、名目金利ではなく実質金利を動かすこと」としたうえで、「先行き実質金利が異常に急騰してしまうことが起きないように政策運営をすべき」と発言。政府に歩調を合わせ、「グリーンやデジタルに資する投資を活発化している企業に融資する金融機関によりお金が流れやすくすることを検討する余地はあるか」を問われた場面では、「点検の範囲ではないだろう」としつつも、「長期的にみて、グリーンとかデジタル、あるいはそれにかかわらず成長力をいかに強化していくかというところで金融がいかに関われるのかというのは、非常に大きな問題なので、そのことについては今後とも議論と検討を重ねていきたい」と、長期的な課題になるとの認識を示した。

一方で「マイナス金利深掘りをよりしやすくする」ことも議論の対象になるかについては、回答を差し控えた。

さらに、本日5日の衆院財務金融委員会において、黒田総裁は「(長期金利の)変動幅を拡大する必要があるとは考えていない」との見解を示している(Bloomberg報道)。

(今後の予想)

今月の会合で結果が公表される政策点検については、現行金融緩和の枠組みやコミットメント、金利水準に関する方針や操作ターゲットは不変とアナウンスされていることから、政策運営の部分的・限定的な修正に留まると見込まれる。

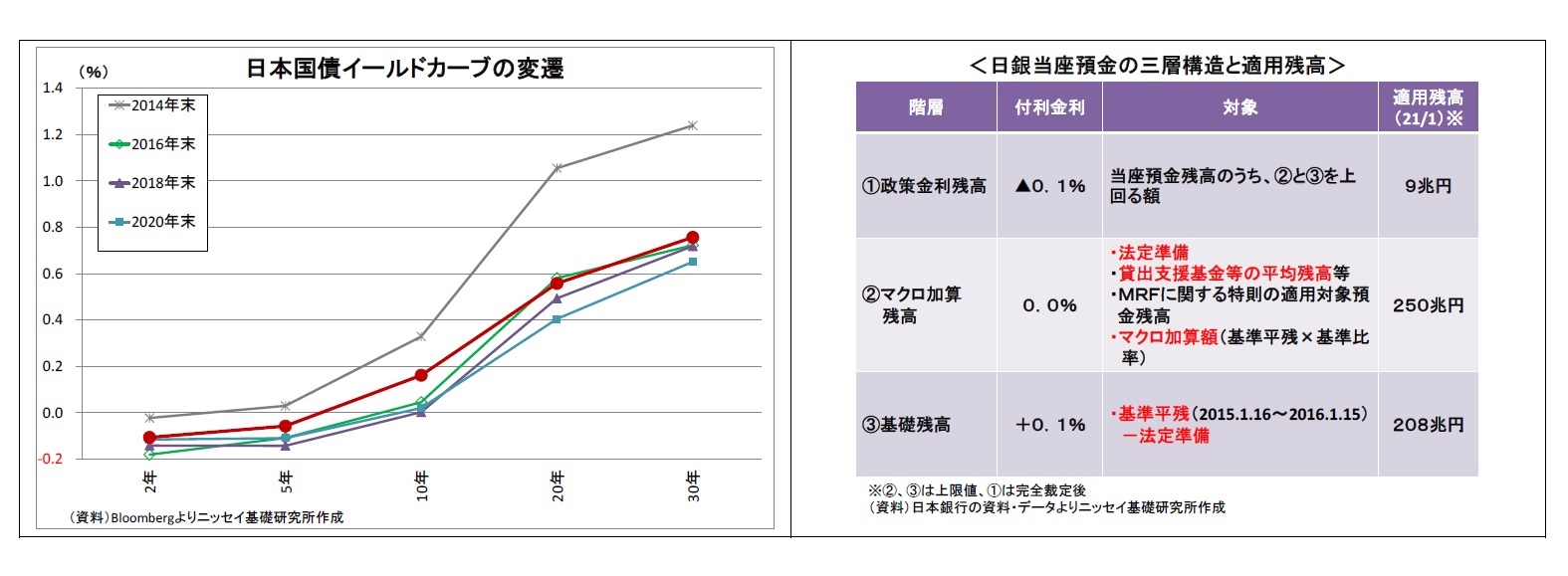

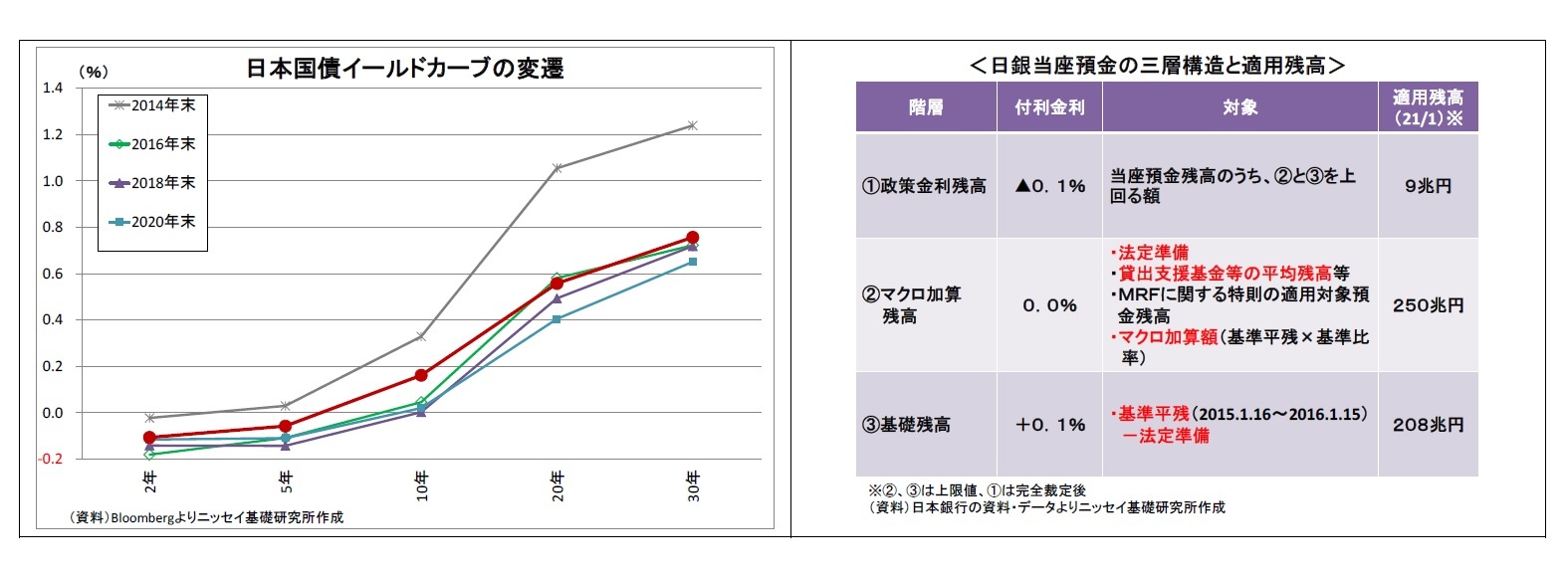

そうした中で具体的に予想される動きとしては、(1)債券市場の機能低下への対応策としての国債買入れの柔軟化(明示的な長期金利許容変動幅拡大はなし)、(2)ETF保有増加ペース鈍化策としてのETF買入れの柔軟化(実質的には市場安定時における買入れ額の縮小)が本命として考えられる。また、(3)超長期金利の過度の低下防止策としての超長期国債買入れの抑制、(4)緩和の副作用を軽減してマイナス金利深掘り余地を作る施策としての日銀当座預金基礎残高(付利部分)の拡大や付利付き資金供給制度の拡充もあり得る。一方、国債のイールドカーブは米金利上昇などを受けて既にスティーブ化してきたこともあり、「イールドカーブを低位に安定させる方針は不変」などと、過度の金利上昇を許容しない姿勢も併せて示すと見ている。

一方、デジタル化や温暖化対策に資する融資に対する資金供給策の導入(0.1%付利などでインセンティブ付与)は継続検討課題とされ、マイナス金利の深堀りは見送りとなると予想している。

ただし、国債買入れやETF買入れの柔軟化は、市場で「金融緩和姿勢の後退」と受け止められ、金利の急上昇や円高反応を引き起こすリスクがある。日銀による「市場との対話力」が問われることになる。

日銀はわざわざ政策点検を予告したものの、政策の大枠を変えない方針を示しているほか、最近の市場の不安定化もあって結果は見通しづらい。ただし、いずれにせよ今後も物価目標達成が見通せない状況が続くことから、長期にわたって超低金利政策が継続されるという点は変わらない。

今月の会合で結果が公表される政策点検については、現行金融緩和の枠組みやコミットメント、金利水準に関する方針や操作ターゲットは不変とアナウンスされていることから、政策運営の部分的・限定的な修正に留まると見込まれる。

そうした中で具体的に予想される動きとしては、(1)債券市場の機能低下への対応策としての国債買入れの柔軟化(明示的な長期金利許容変動幅拡大はなし)、(2)ETF保有増加ペース鈍化策としてのETF買入れの柔軟化(実質的には市場安定時における買入れ額の縮小)が本命として考えられる。また、(3)超長期金利の過度の低下防止策としての超長期国債買入れの抑制、(4)緩和の副作用を軽減してマイナス金利深掘り余地を作る施策としての日銀当座預金基礎残高(付利部分)の拡大や付利付き資金供給制度の拡充もあり得る。一方、国債のイールドカーブは米金利上昇などを受けて既にスティーブ化してきたこともあり、「イールドカーブを低位に安定させる方針は不変」などと、過度の金利上昇を許容しない姿勢も併せて示すと見ている。

一方、デジタル化や温暖化対策に資する融資に対する資金供給策の導入(0.1%付利などでインセンティブ付与)は継続検討課題とされ、マイナス金利の深堀りは見送りとなると予想している。

ただし、国債買入れやETF買入れの柔軟化は、市場で「金融緩和姿勢の後退」と受け止められ、金利の急上昇や円高反応を引き起こすリスクがある。日銀による「市場との対話力」が問われることになる。

日銀はわざわざ政策点検を予告したものの、政策の大枠を変えない方針を示しているほか、最近の市場の不安定化もあって結果は見通しづらい。ただし、いずれにせよ今後も物価目標達成が見通せない状況が続くことから、長期にわたって超低金利政策が継続されるという点は変わらない。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【外債投資のトレンド~誰が何を買ってきたのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

外債投資のトレンド~誰が何を買ってきたのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.