- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 「東京都心部Aクラスビル市場」の現況と見通し(2021年)

「東京都心部Aクラスビル市場」の現況と見通し(2021年)

金融研究部 主任研究員 吉田 資

文字サイズ

- 小

- 中

- 大

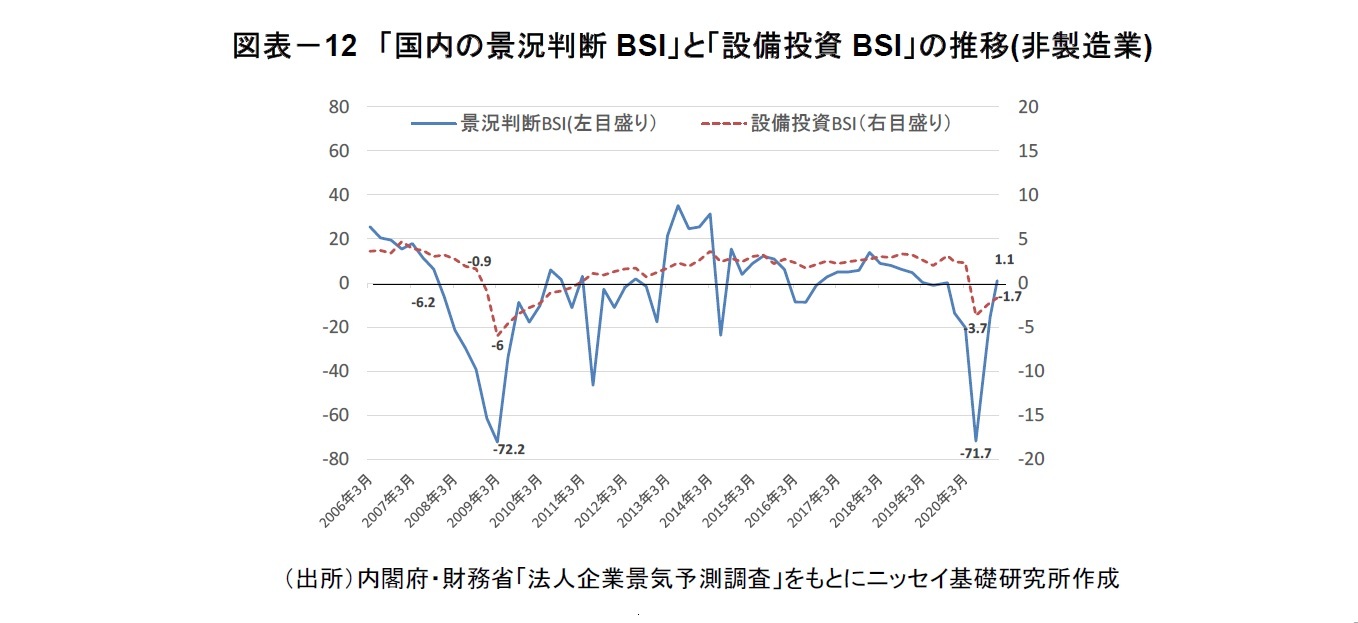

前回の「リーマン・ショック」時は、企業の景況感が大きく後退した後に設備投資意欲が減退し、続いてオフィス市況も悪化に向かった。内閣府・財務省「法人企業景気予測調査」によれば、「非製造業」の「国内の景況判断BSI」6は、2007年第4四半期に▲6.2とマイナスとなり、2009年第1四半期には▲72.2へ大きく悪化した。(図表-12)。また、「設備投資BSI」7は、2008年第4四半期に▲0.9とマイナスとなり、翌2009年第1四半期には▲6.0へ低下した。その後、2010年第4四半期までマイナスで推移した。Aクラスビルの空室率も上昇し、2009年第4四半期に7.4%にまで上昇した。

これに対して、今回の「コロナ禍」では、「国内の景況判断BSI」は、2020年第2四半期に▲71.7と一気に悪化したが、その後は回復に向かい、2020年第4四半期は+1.1とプラスに転じている。また、「設備投資BSI」は、2020年第2四半期に▲3.7へ悪化し、2020年第4四半期の▲1.7まで3期連続でマイナスが続いている。

このようにしてみると、企業の景況感が大きく後退した後に、設備投資意欲が減退する動きは、前回の「リーマン・ショック」後の動きと似ている部分が多いとも言える。「リーマン・ショック」後は、設備投資意欲の低迷が9四半期にわたり続いた。そのため、今後のオフィス需要を考えるうえでは、特に設備投資意欲の動向を注視する必要がありそうだ。

6 企業の景況感が前期と比較して「上昇」と回答した割合から「下降」と回答した割合を引いた値。マイナス幅が大きいほど景況感

が悪いことを示す。

7 設備投資が「不足」と回答した割合から「過大」と回答した割合を引いた値。マイナス幅が大きいほど設備投資意欲が低い(設備過剰)ことを示す。

東京都都心部のオフィス需要を支えていた要因の1つに、「レンタルオフィス」や「シェアオフィス」、「コワーキングスペース」等のサードプレイスオフィスの増加が挙げられる。企業は、「働き方改革」の一環として、従業員の働きやすさを担保しワークライフバランスの向上を図るため、働く場所に関して多様な選択肢の提供が求められている。サードプレイスオフィスは、こうした働き方改革への対応等を目的とした大企業の利用のほか、スタートアップ企業やフリーランスによる利用をターゲットとしている。

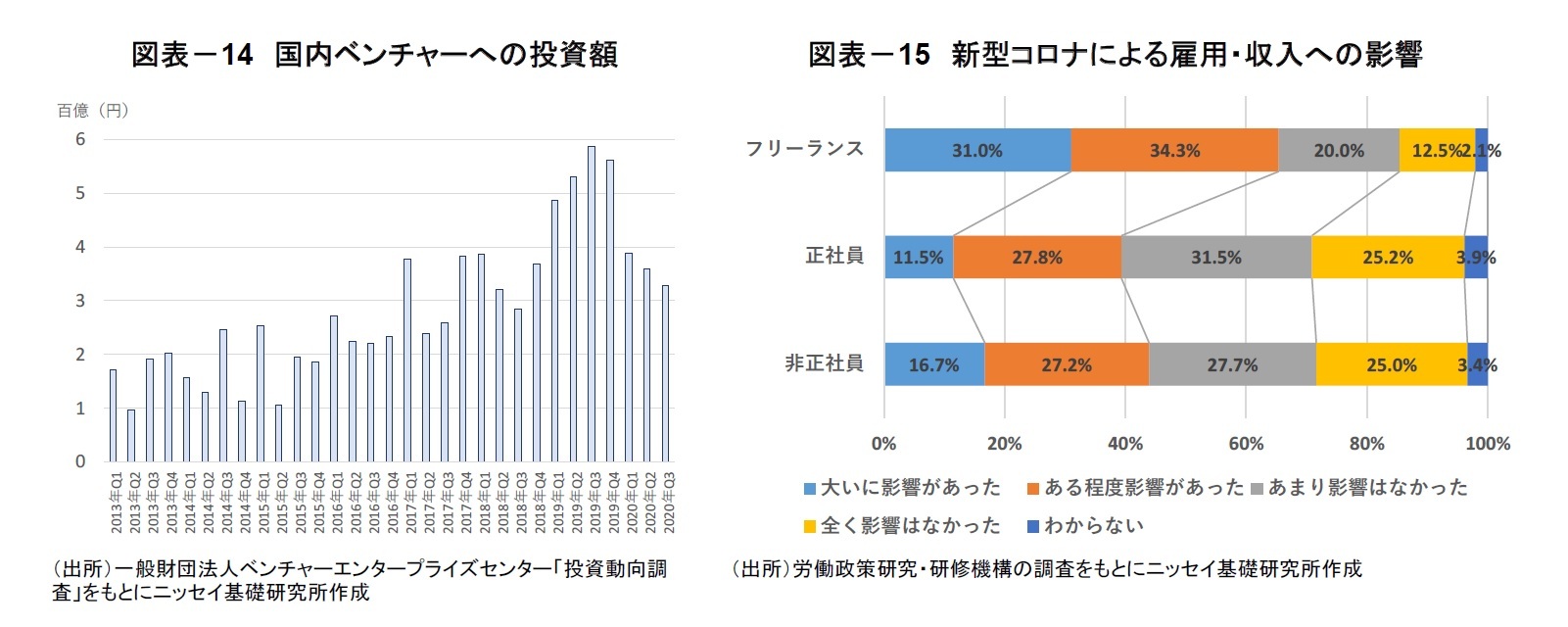

一般財団法人ベンチャーエンタープライズセンターによれば、2020年第3四半期の国内ベンチャーへの投資額は328億円と前年比で▲44%の大幅減少となった(図表-14)。また、労働政策研究・研修機構の調査によれば、「新型コロナによる雇用・収入への影響」に関して、「影響があった」との回答(「大いに影響があった」と「ある程度影響があった」の合計)は、正社員では39%、非正社員では44%であったのに対して、フリーランスでは65%を占めた(図表-15)。

スタートアップ企業の資金調達が減少し、フリーランス市場が厳しい経済環境に直面するなか、これまでサードプレイスオフィス需要の一端を担っていたスタートアップ企業やフリーランスの利用は減少する可能性がある。

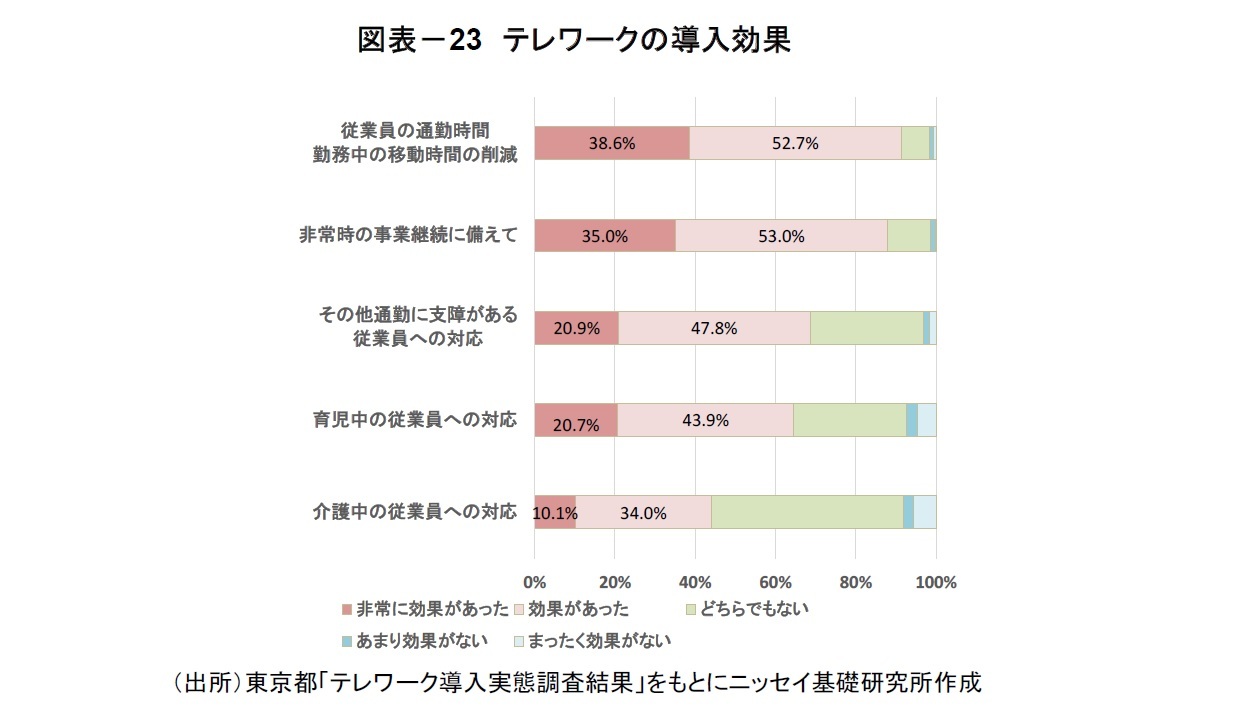

コロナウィルス感染拡大を受けて、従業員の通勤時間の削減や事業拠点のエリア分散を図るため、サードプレイスオフィスを利用する企業が増加していると考えられる。

8 メインオフィスや自宅とは別に、テレワークのために設けるワークプレイスの総称。専門事業者がサービス提供するものや企業が自前で設置するものがある。

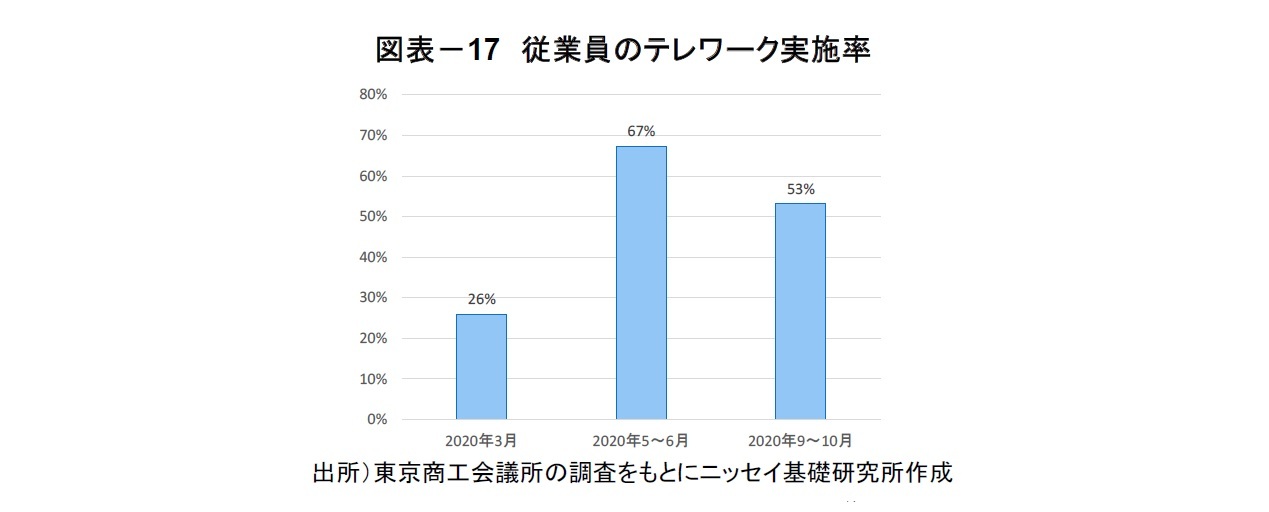

新型コロナウィルス感染拡大への対応で、東京では「在宅勤務」が急速に普及している。東京商工会議所によれば、東京のテレワーク実施率は、2020年3月調査で26%、4~5月調査で67%、9~10月調査で53%となった(図表-17)。

2020 年7 月に閣議決定された「まち・ひと・しごと創生基本方針2020」では、新型コロナウィルスの感染拡大を踏まえて、「新たな日常」を支える地域社会を構築し、「東京一極集中」の是正を進めて行く方針が掲げられた。実際に、テレワーク等を取り入れた事業拠点の地域分散や東京からの人口流出の動きが見られるが、現時点では限定的と言える。

3. 東京都心部Aクラスビル市場の見通し

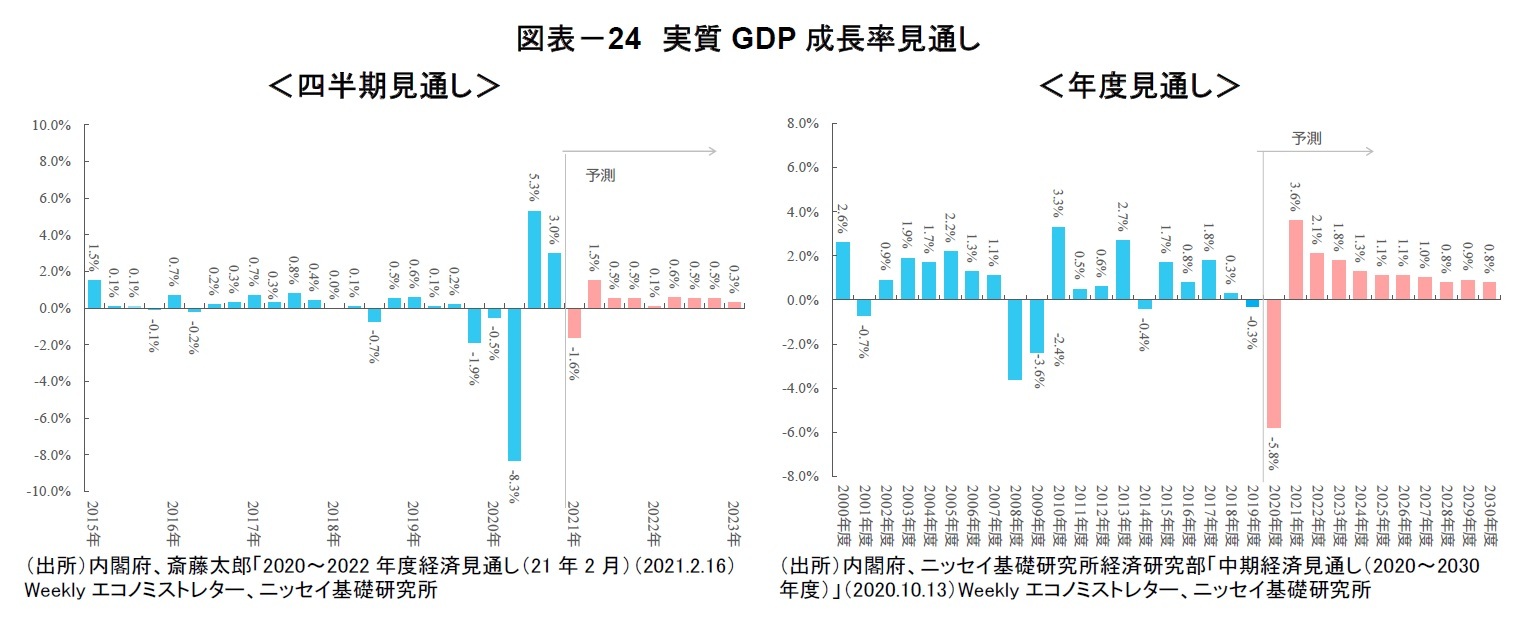

ニッセイ基礎研究所の中期経済見通し(2020年10月)では、今後10年間の国内実質GDP成長率(2021~2030年度)を平均1.5%と予想している9。過去10 年間の平均値を上回るが、2020 年度の急激な落ち込みの反動で2020 年代前半が高めとなることが影響しており、この影響を除いた実質的な成長率は、過去10 年と同水準の1%程度となる見通しである。(図表-24)。

9 経済見通しは、ニッセイ基礎研究所経済研究部「中期経済見通し(2020~2030年度)」(2020.10.13)、斎藤太郎「2020~2022年度経済見通し(21年2月)」(2021.2.16)などを基に設定。

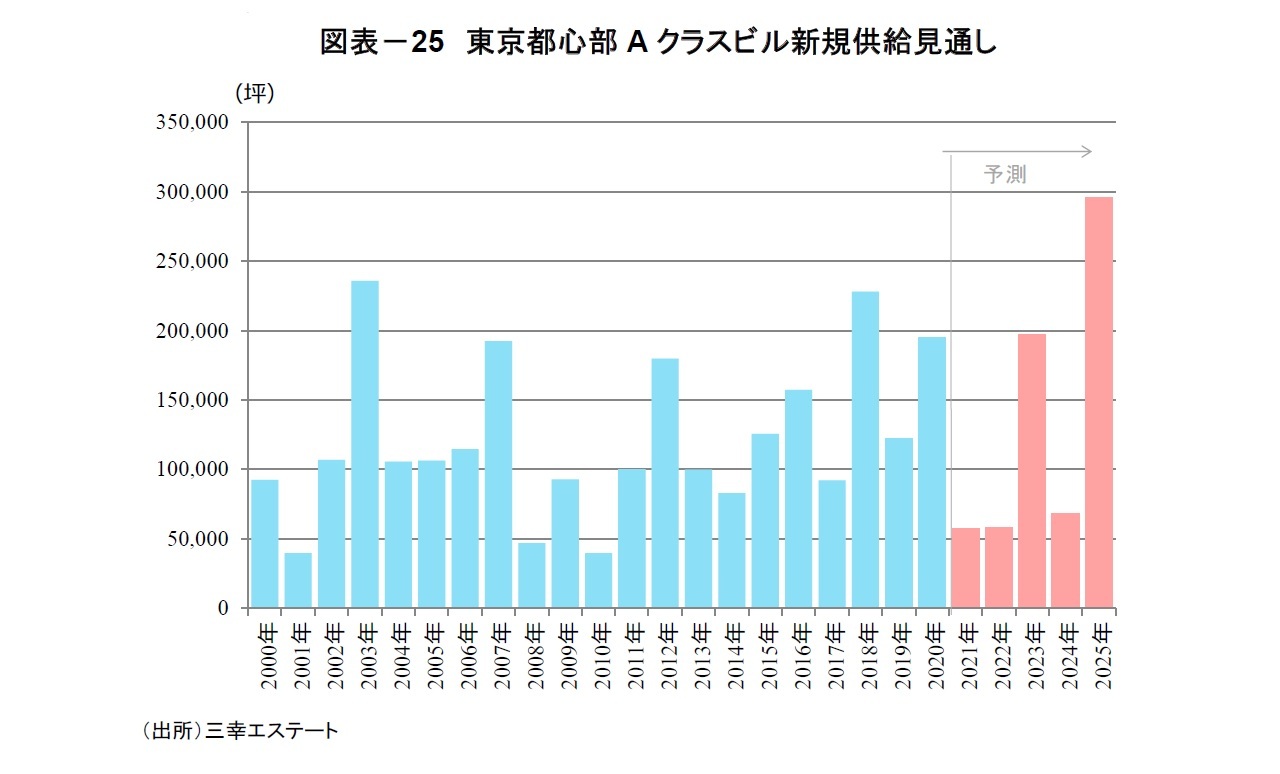

三幸エステートの調査によれば、2020年の新規供給量は約20万坪となり、2003年(約24万坪)、2018年(約23万坪)に次ぐ高い水準となった。

2021年と2022年の新規供給量はともに約6万坪となり、2020年の3分の1以下の水準に留まる見通しである。しかし、2023年は、港区虎ノ門地区で大規模ビルの竣工が複数棟予定されており、新規供給は再び約20万坪に達する。2024年は一旦落ち着くが、2025年は品川駅周辺等で大規模開発が予定されており、新規供給量は約30万坪と、過去最高を上回る見通しである(図表-25)。

今回の「コロナ禍」に伴う雇用環境の悪化は、前回の「リーマン・ショック」時と比較して今のところ限定的である。また、これまでオフィス需要を担ってきた「情報通信業」や「学術研究,専門・技術サービス業」のオフィスワーカー数が大きく減少する懸念は低いと言える。

企業のオフィス需要面ではコスト圧縮が強まる一方、生産性向上に向けたオフィス環境の整備は今後も継続することが予想される。サードプレイスオフィスについても、従業員の通勤時間削減や事業拠点のエリア分散などの理由から企業の利用が増加している。ただし、「在宅勤務」の影響は不透明であり、引き続きオフィス需要への影響を注視する必要がある。

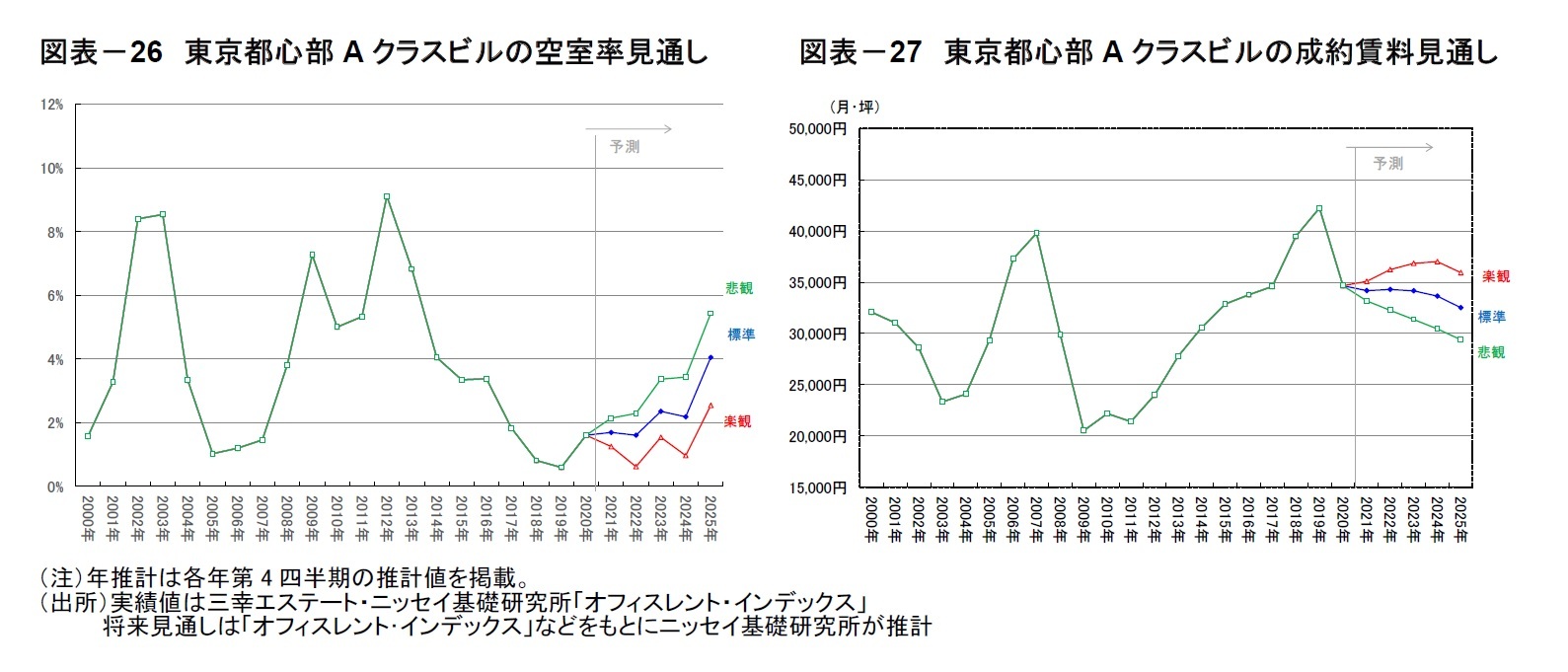

以上のことを鑑みると、2021年と2022年の新規供給が限定的なこともあり、東京都心部Aクラスビルの空室率は、当面の間、現時点と同水準で推移する見通しである。その後は、2023年と2025年の大量供給を受けて空室率は緩やかに上昇し、2025年には4%台へ上昇する見込みである(図表-26)。ただし、過去10 年平均(3.8%)に近い水準に留まると予想する。

東京都心部Aクラスビルの成約賃料(月・坪)は空室率が落ち着くなか、既に賃料の水準調整が進んでいることから、当面の間、3.4万円台で推移する見通しである(図表-27)。2023年以降は空室率の上昇を受けて弱含みとなり、2025年には3.2万円台(現行対比▲6%)への下落を見込む。ピーク(2019 年末)対比では▲23%下落するものの、2015年の賃料水準と同程度に留まる見通しである。

(ご注意)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

(2021年02月19日「不動産投資レポート」)

関連レポート

- 「東京都心部Aクラスビル市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定

- オフィス市場は調整色が強まる。コロナ再拡大がホテル・商業の回復に打撃。-不動産クォータリー・レビュー2020年第4四半期

- 現在の景況感は見解分かれる。見通しはやや悲観的に~価格は既にピークとの回答が最多。物流施設やデータセンターの選好が高まる。リスクは国内要因に集まる-第17回不動産市況アンケート結果

- 「大阪・名古屋オフィス市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定

- 「仙台オフィス市場」の現況と見通し(2020年)~新型コロナウィルスの感染拡大を踏まえた市場見通し

- 「福岡オフィス市場」の現況と見通し(2020年)~新型コロナウィルスの感染拡大を踏まえた市場見通し

- 中期経済見通し(2020~2030年度)

- 2020~2022年度経済見通し(21年2月)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【「東京都心部Aクラスビル市場」の現況と見通し(2021年)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「東京都心部Aクラスビル市場」の現況と見通し(2021年)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.