- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国の生命保険市場(2019年版)基礎データ【アジア・新興国】中国保険市場の最新動向(46)

2021年02月16日

文字サイズ

- 小

- 中

- 大

1-市場概況

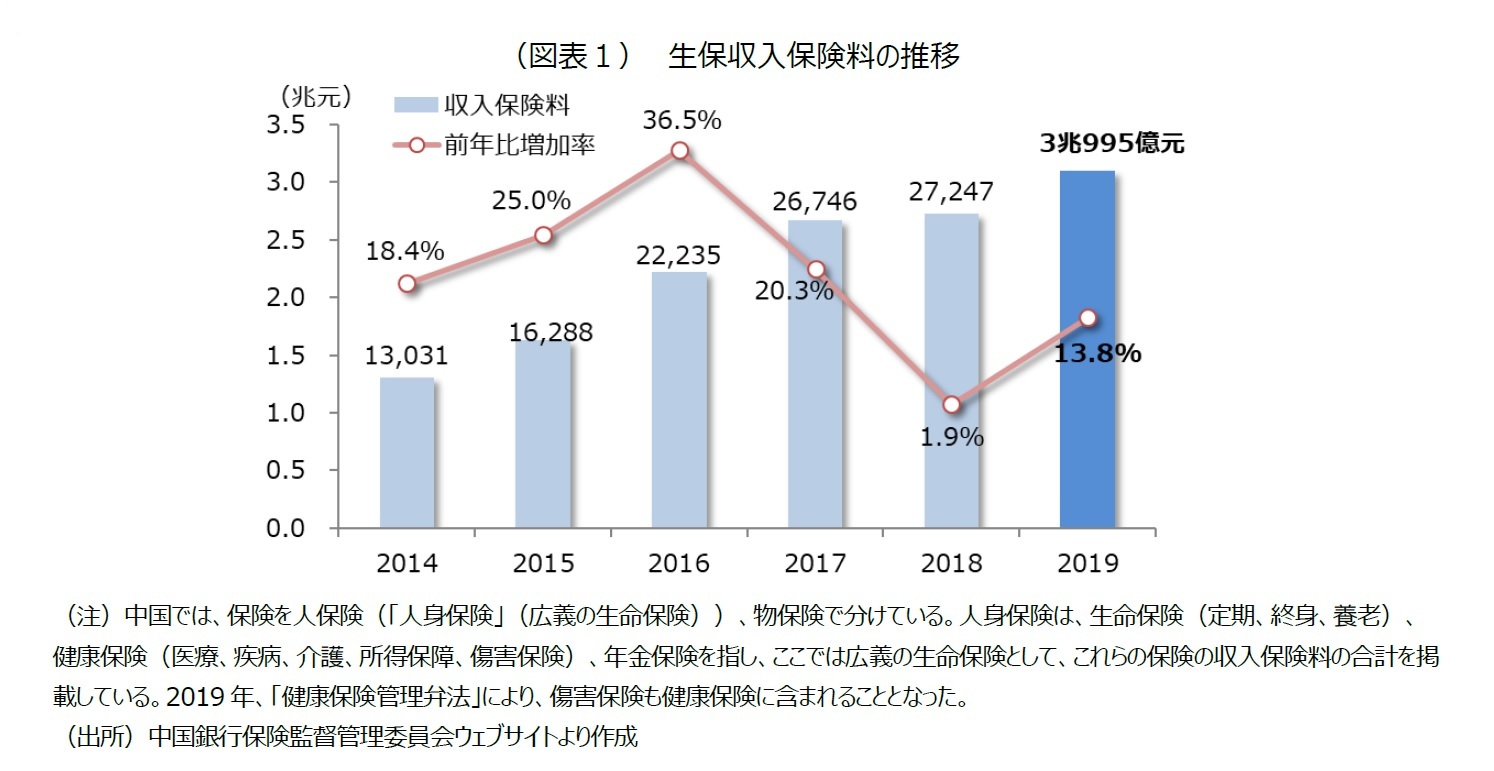

2019年の中国における生命保険(健康保険、傷害保険などを含む「広義の生命保険」)の収入保険料は、前年比13.8%増の3兆995億元であった。日本円では約62兆円1規模にあたる(図表1)。2019年は、2017年、2018年の市場の健全化を経て、成長が大幅に回復した。中国の生保市場は直近5年間で2.4倍に拡大している。

近年の中国の生保市場は、国民の所得の向上、高い保障ニーズに加えて、2014年の予定利率の上限の緩和措置が奏功し、2016年までは短期・貯蓄型の保険を中心に急速な成長を遂げていた。一方、保険会社の中には資産と負債のデュレーションのミスマッチやリスクの拡大など多くの問題を抱える事態が発生した。よって、2017年以降、当局は市場の健全化をはかるべく、保険会社に対して、終身、医療などの保障性商品や、契約期間が長期で平準払いの貯蓄性商品の販売へのシフトを強く求めた。加えて、契約期間が短い一時払い商品の販売も規制したこともあって、2018年の収入保険料の規模はこれまでで最大となったものの、増加幅は小幅にとどまっていた。2019年は、依然として当局の指導や規制が続いているものの、市場のニーズが高まり、2桁の増加率に回復した。

1 1元=15.6円で換算

1 1元=15.6円で換算

2-商品構成

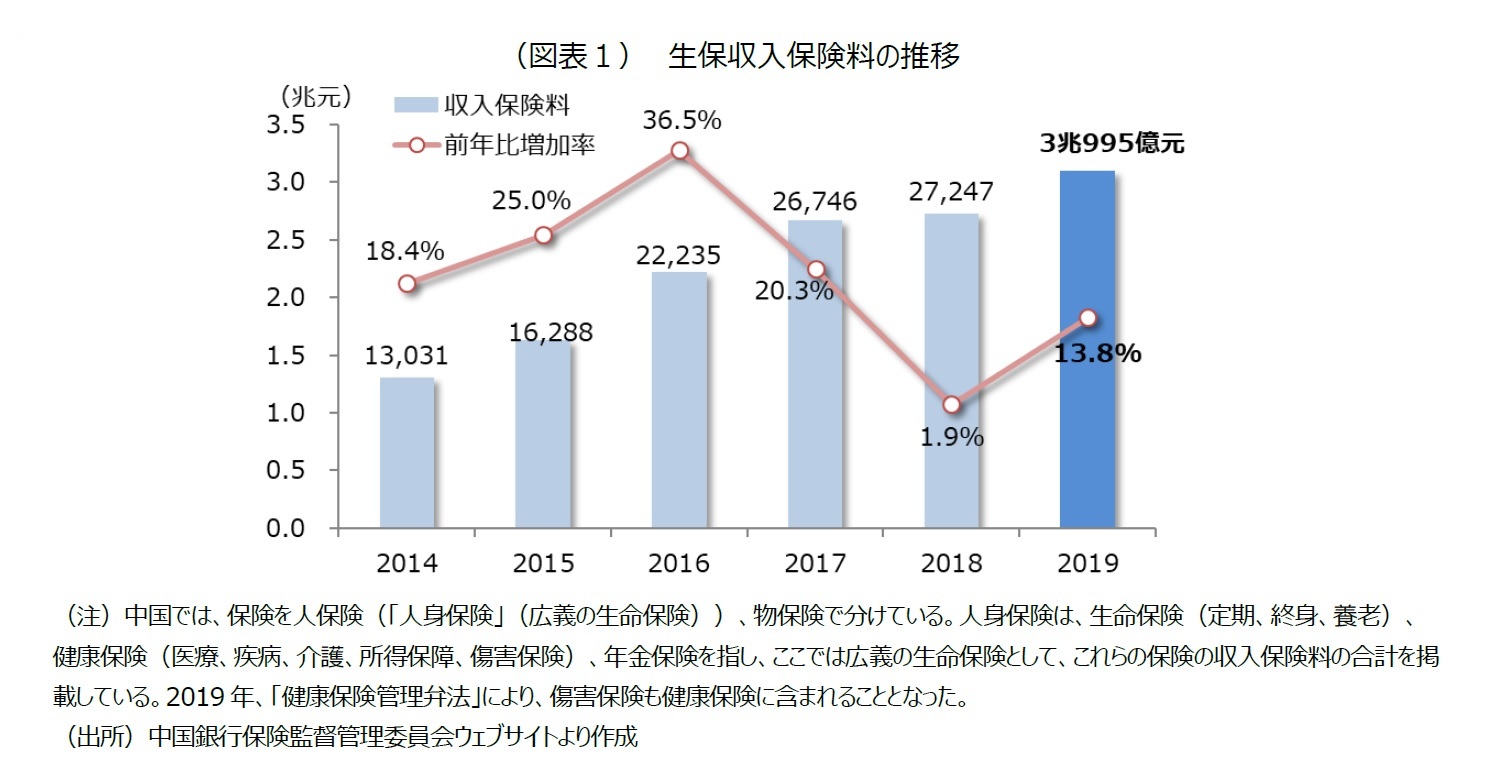

2019年の商品構成(収入保険料ベース)は、有配当保険が前年比1.1ポイント減少したものの、41.1%と最も多くを占めた(図表2)。2018年以降、有配当保険が最も多くを占めており、当局による市場の健全化策の一環として保障性の高い商品の販売が強化された点が挙げられる。また、これまでの養老保険から、年金保険の販売に軸足が移っている点も奏功した。無配当保険は前年より1.9ポイント増加し、全体の35.4%を占めた。

2019年の商品構成(収入保険料ベース)は、有配当保険が前年比1.1ポイント減少したものの、41.1%と最も多くを占めた(図表2)。2018年以降、有配当保険が最も多くを占めており、当局による市場の健全化策の一環として保障性の高い商品の販売が強化された点が挙げられる。また、これまでの養老保険から、年金保険の販売に軸足が移っている点も奏功した。無配当保険は前年より1.9ポイント増加し、全体の35.4%を占めた。健康保険(傷害保険を含む)の構成比は前年から0.7ポイント減少して、全体の23.2%を占めた。既存の実損填補型の医療保険に加えて、ネット保険を中心に、「百万医療保険」といった高額な給付を目的とした保険商品も急速に普及し始めた。

3-販売チャネル構成

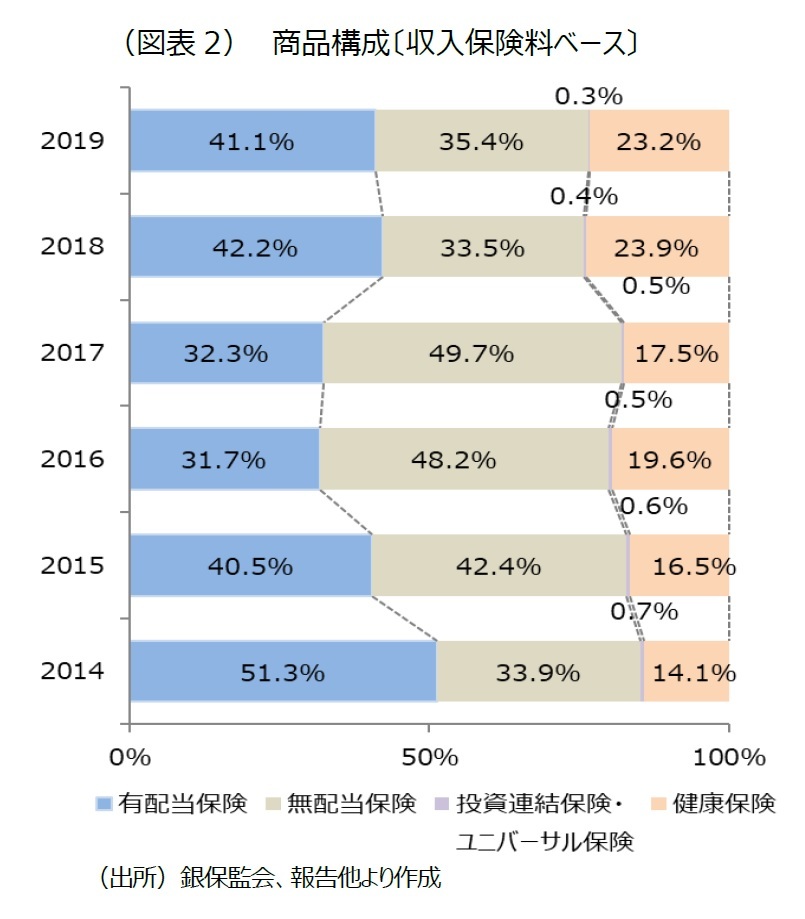

2019年の販売チャネル(収入保険料ベース)は、個人代理人が58.2%と最も多くを占めた(図表3)。

2019年の販売チャネル(収入保険料ベース)は、個人代理人が58.2%と最も多くを占めた(図表3)。次いで、銀行窓販が30.3%を占め、個人代理人と合計すると全体の88.5%とおよそ9割を占めた。市場健全化による一時払い商品の販売規制以降、銀行窓販に大きな影響が出ており、構成比が大きく減少した2018年の状況を維持することになった。

インターネットなどの販売を含む直販は拡大傾向にあり、全体の8.0%を占めた。インターネットを介した生命保険の販売は急増しており、2019年は前年比55.7%増の1,858億元(2.9兆元)に達した。

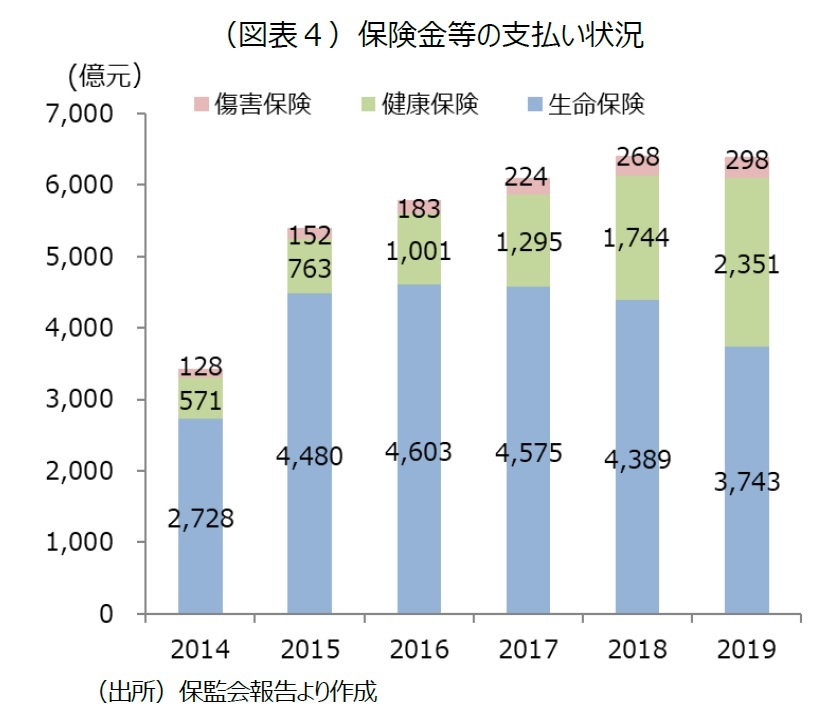

4-保険金、解約払戻金の支払い状況

2019年の生命保険の死亡保険金や満期保険金等の支払いは、前年より0.1%減少し、6,392億元となった(図表4)。2017年以降、保険金等の支払いは商品構成の見直しによって減少している。一方、健康保険は契約の増加や短期の契約も多く、前年比34.8%増の2,351億元となった。

2019年の生命保険の死亡保険金や満期保険金等の支払いは、前年より0.1%減少し、6,392億元となった(図表4)。2017年以降、保険金等の支払いは商品構成の見直しによって減少している。一方、健康保険は契約の増加や短期の契約も多く、前年比34.8%増の2,351億元となった。また、解約払戻金は、前年比19.0 %減の5,841億元となった。解約率も前年から1.86ポイント減少し、4.97%となった。2017年以降、解約や満期保険金の支払いは減少している。

5-主要な保険会社の業績状況

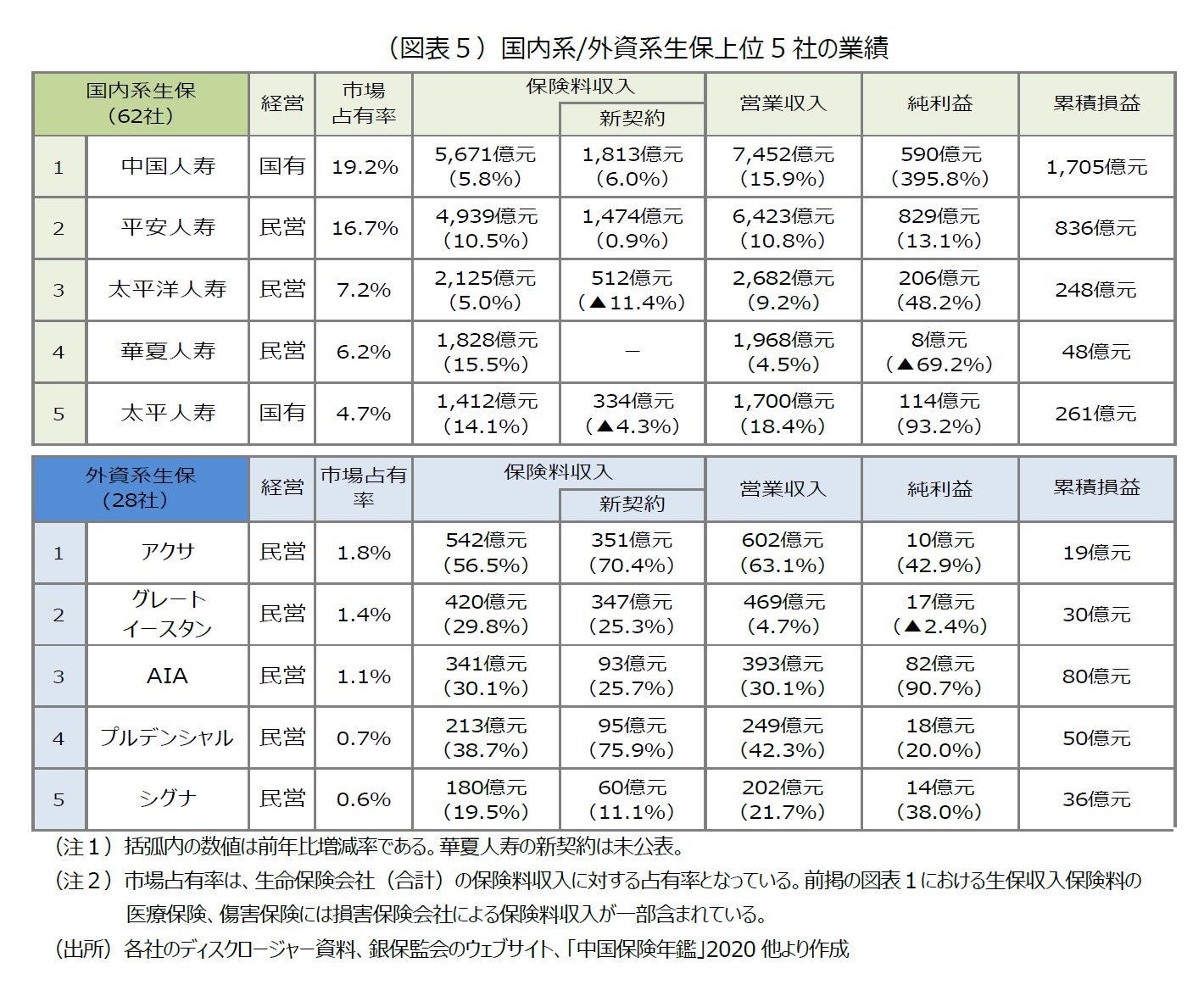

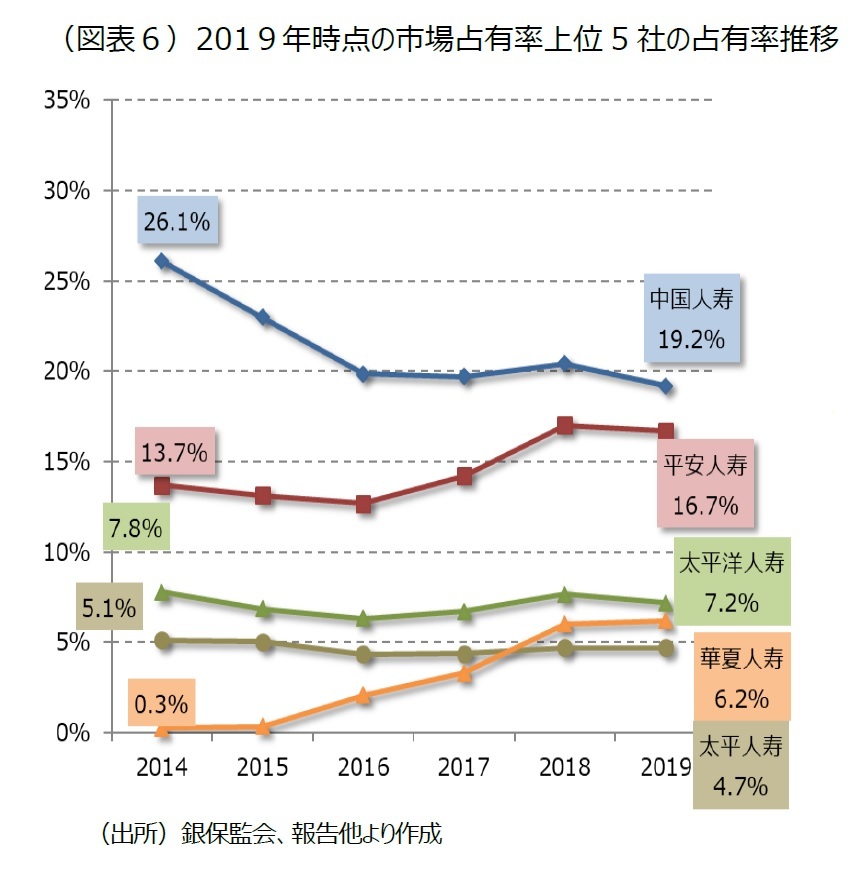

2019年、国内系の生命保険会社(医療保険専門、企業年金専門の保険会社を含む)は63社、外資系生保は28社であった。市場占有率(収入保険料ベース)は、国内系生保が90.5%を占め、外資系生保は9.5%であった。市場占有率の高い上位3社は、中国人寿、平安人寿、太平洋人寿である(図表5)。

国有生保最大手の中国人寿は2018年の業績低迷から浮上し、保険料収入、営業収入、純利益とも大幅に増加した。保険料収入の伸びは、新契約が奏功している。保険料収入の伸びに加えて、投資収益の増加、商品構成の見直しによる解約や満期保険金の減少も純利益の増加に貢献した。中国人寿は、復活戦略として、2019年3月に「鼎新プロジェクト」をスタートし、販売チャネル、投資、商品、デジタル化、金融エコシステムの形成といった分野での改革を推し進めている。

民間生保最大手の平安人寿は好調を維持している。2014年以降、他社に先駆けて取り組んだ総合フィンテック企業としての戦略が奏功している。UX(ユーザー体験)の向上を重視し、AIやビッグデータの分析と個人代理人のサービス提供を組み合わせることで実現している。また、保険のみならず、その他のネットサービスの利活用によって顧客1名あたりの契約件数が増加し、クロスセルにつながっている。2019年の保険料収入は前年比10.5%増の4,939億元、営業収入、純利益とも堅調に増加した。

太平洋人寿も、概ね好調を維持している。2017年の市場健全化を受けて、2018年から太平洋保険グループ全体で取り組む「戦略転換2.0」プロジェクトの実施過程にある。特に、代理人のレベル向上、金融エコシステムでのサービスレベルの向上、手続きやフローでのデジタル化の強化を重視している。2019年の収入保険料は前年比5.0%増の2,125億元にとどまっており、新契約の保険料収入の減少が全体に影響を与えている。なお、営業収入、純利益とも増加しており、グループ全体での取り組みが奏功している。

外資系生保については、引き続き中国の国内銀行が50%以上を出資するアクサ、シグナといった銀行系生保が上位を占めている。2019年の保険料収入の増加が大きいのは、2018年の銀行窓販の規制などを受けて大きく落ち込んだ後の反動回復が影響している。外資系生保については、全体的には規模は小さいながらも、保険料収入、営業収入、純利益とも堅調に伸ばしている会社が多く、市場占有率も毎年着実に上昇している。2019年12月には、中国銀行保険監督管理委員会が生命保険会社の外資出資比率規制を2020年1月1日から撤廃すると発表するなど、外資規制の緩和が進んだ。

国有生保最大手の中国人寿は2018年の業績低迷から浮上し、保険料収入、営業収入、純利益とも大幅に増加した。保険料収入の伸びは、新契約が奏功している。保険料収入の伸びに加えて、投資収益の増加、商品構成の見直しによる解約や満期保険金の減少も純利益の増加に貢献した。中国人寿は、復活戦略として、2019年3月に「鼎新プロジェクト」をスタートし、販売チャネル、投資、商品、デジタル化、金融エコシステムの形成といった分野での改革を推し進めている。

民間生保最大手の平安人寿は好調を維持している。2014年以降、他社に先駆けて取り組んだ総合フィンテック企業としての戦略が奏功している。UX(ユーザー体験)の向上を重視し、AIやビッグデータの分析と個人代理人のサービス提供を組み合わせることで実現している。また、保険のみならず、その他のネットサービスの利活用によって顧客1名あたりの契約件数が増加し、クロスセルにつながっている。2019年の保険料収入は前年比10.5%増の4,939億元、営業収入、純利益とも堅調に増加した。

太平洋人寿も、概ね好調を維持している。2017年の市場健全化を受けて、2018年から太平洋保険グループ全体で取り組む「戦略転換2.0」プロジェクトの実施過程にある。特に、代理人のレベル向上、金融エコシステムでのサービスレベルの向上、手続きやフローでのデジタル化の強化を重視している。2019年の収入保険料は前年比5.0%増の2,125億元にとどまっており、新契約の保険料収入の減少が全体に影響を与えている。なお、営業収入、純利益とも増加しており、グループ全体での取り組みが奏功している。

外資系生保については、引き続き中国の国内銀行が50%以上を出資するアクサ、シグナといった銀行系生保が上位を占めている。2019年の保険料収入の増加が大きいのは、2018年の銀行窓販の規制などを受けて大きく落ち込んだ後の反動回復が影響している。外資系生保については、全体的には規模は小さいながらも、保険料収入、営業収入、純利益とも堅調に伸ばしている会社が多く、市場占有率も毎年着実に上昇している。2019年12月には、中国銀行保険監督管理委員会が生命保険会社の外資出資比率規制を2020年1月1日から撤廃すると発表するなど、外資規制の緩和が進んだ。

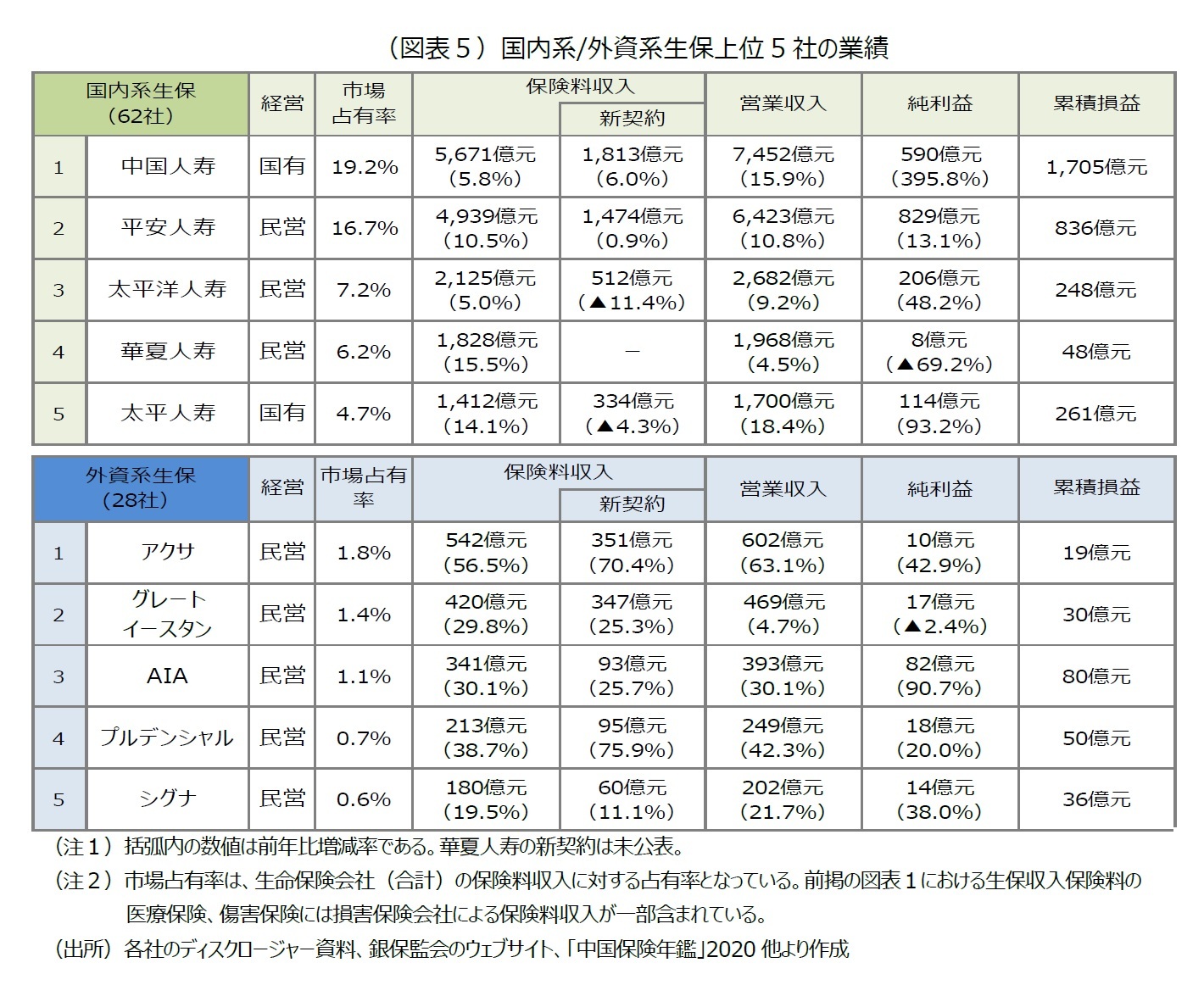

各社の市場占有率(収入保険料ベース)は、近年、大きく変動している。中国の生保市場は、これまで最大手である国有生保の占有率が高かったが、近年は民間生保が占有率を上昇させている。図表6は、2019年末時点で市場占有率上位5社について、2014年時点に遡って5年間の推移を示したものである。最大手の中国人寿は2014年から2019年までの5年間で占有率が6.9ポイント下落しており、19.2%となった。一方、平安人寿は、社会のデジタル化が急速に進んだ2016年以降、その占有率を上昇させている。2019年時点では16.7%と首位の中国人寿との差はわずか2.5ポイントまで縮小している。

各社の市場占有率(収入保険料ベース)は、近年、大きく変動している。中国の生保市場は、これまで最大手である国有生保の占有率が高かったが、近年は民間生保が占有率を上昇させている。図表6は、2019年末時点で市場占有率上位5社について、2014年時点に遡って5年間の推移を示したものである。最大手の中国人寿は2014年から2019年までの5年間で占有率が6.9ポイント下落しており、19.2%となった。一方、平安人寿は、社会のデジタル化が急速に進んだ2016年以降、その占有率を上昇させている。2019年時点では16.7%と首位の中国人寿との差はわずか2.5ポイントまで縮小している。

6-資産運用状況

2019年の生保の総資産は、前年比16.1%増の16兆9,575億元であった。中国では、生命保険業全体の資産運用状況は公表していないため、以下では、生保大手5社(中国人寿、平安人寿、太平洋人寿、華夏人寿、太平人寿)について確認し、全体像を概観する2。

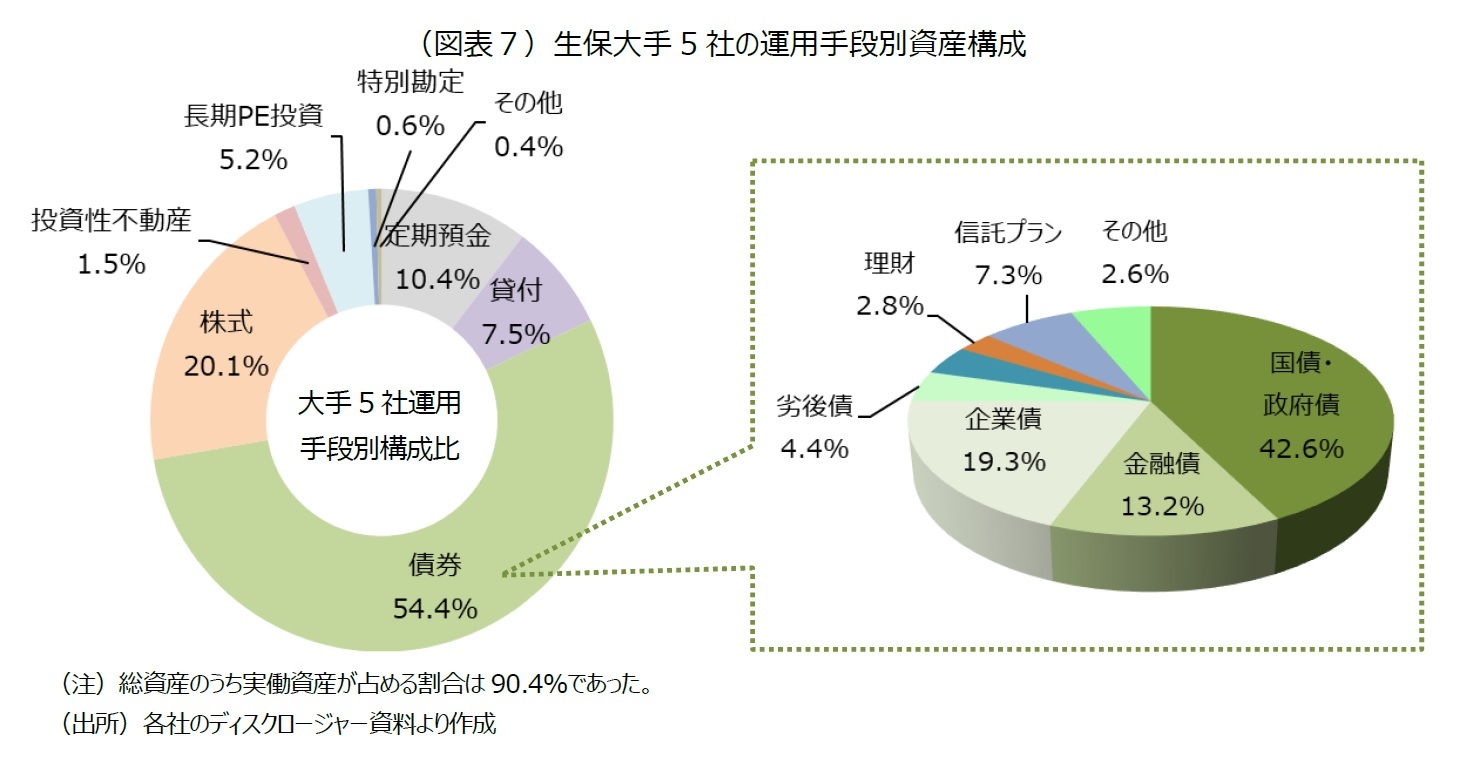

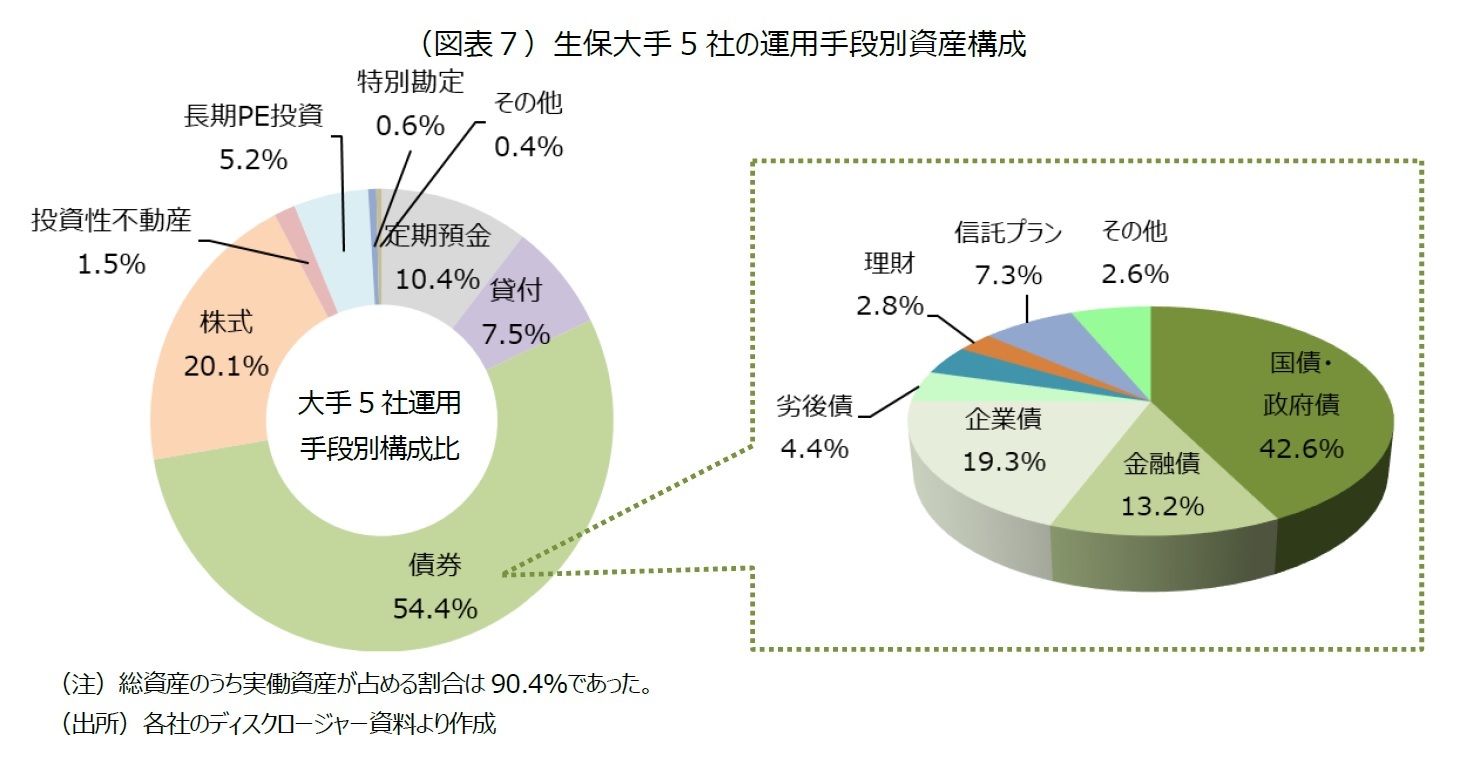

図表7は5社の資産のうち、負債を運用し、収益を確保することを目的とした実働資産について債券や株式など運用手段別に分類し、合計したものである。2019年は銀行の定期預金(10.4%)、貸付(7.5%)、債券(54.4%)といったインカム資産が実働資産全体の72.3%を占めており、安全な資産を中心に運用されている。また、およそ半分を占める債券については、国債・政府債が42.6%、金融債が13.2%と安全性の高い債券が過半の55.8%を占めている。

図表7は5社の資産のうち、負債を運用し、収益を確保することを目的とした実働資産について債券や株式など運用手段別に分類し、合計したものである。2019年は銀行の定期預金(10.4%)、貸付(7.5%)、債券(54.4%)といったインカム資産が実働資産全体の72.3%を占めており、安全な資産を中心に運用されている。また、およそ半分を占める債券については、国債・政府債が42.6%、金融債が13.2%と安全性の高い債券が過半の55.8%を占めている。

2 上位5社合計の市場占有率は54.0%である。

7-収支状況

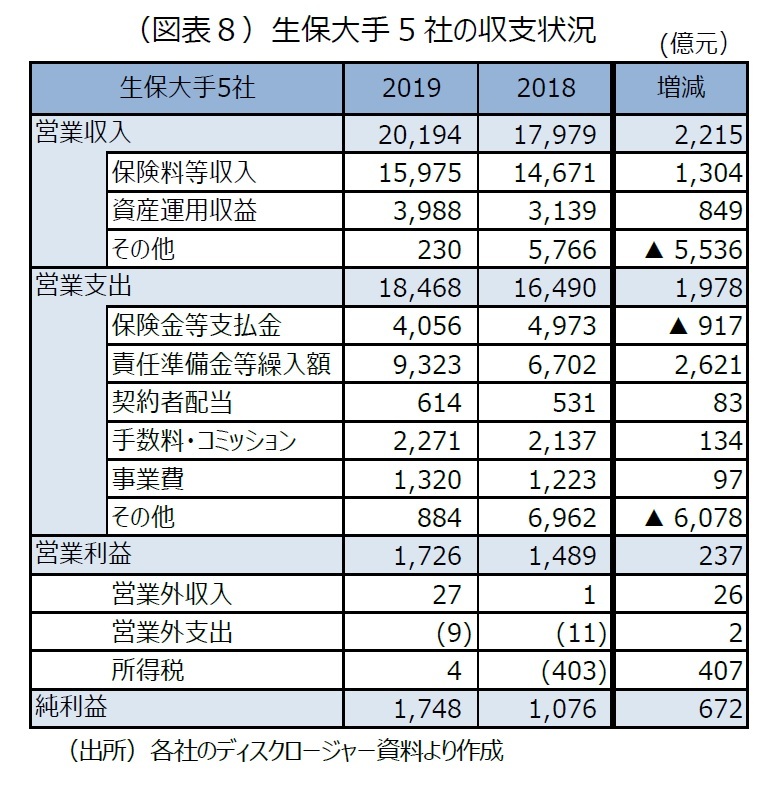

中国の生命保険業全体の収支動向は公表されていないため、以下では生保大手5社について確認し、収支の全体像を概観する。

中国の生命保険業全体の収支動向は公表されていないため、以下では生保大手5社について確認し、収支の全体像を概観する。2019年の大手5社の営業収入の総額は、前年比12.3%増の2兆194億元であった(図表8)。上位5社の保険料等収入は前年比8.9%増と増加、資産運用収益は前年比27.0%増と大幅に増加した。

営業支出では、責任準備金等の繰入、手数料・コミッションは増加したが、保険金等支払いは大幅に減少した。

最終的な純利益は大幅に増加し、前年比62.5%増の1,748億元となった。

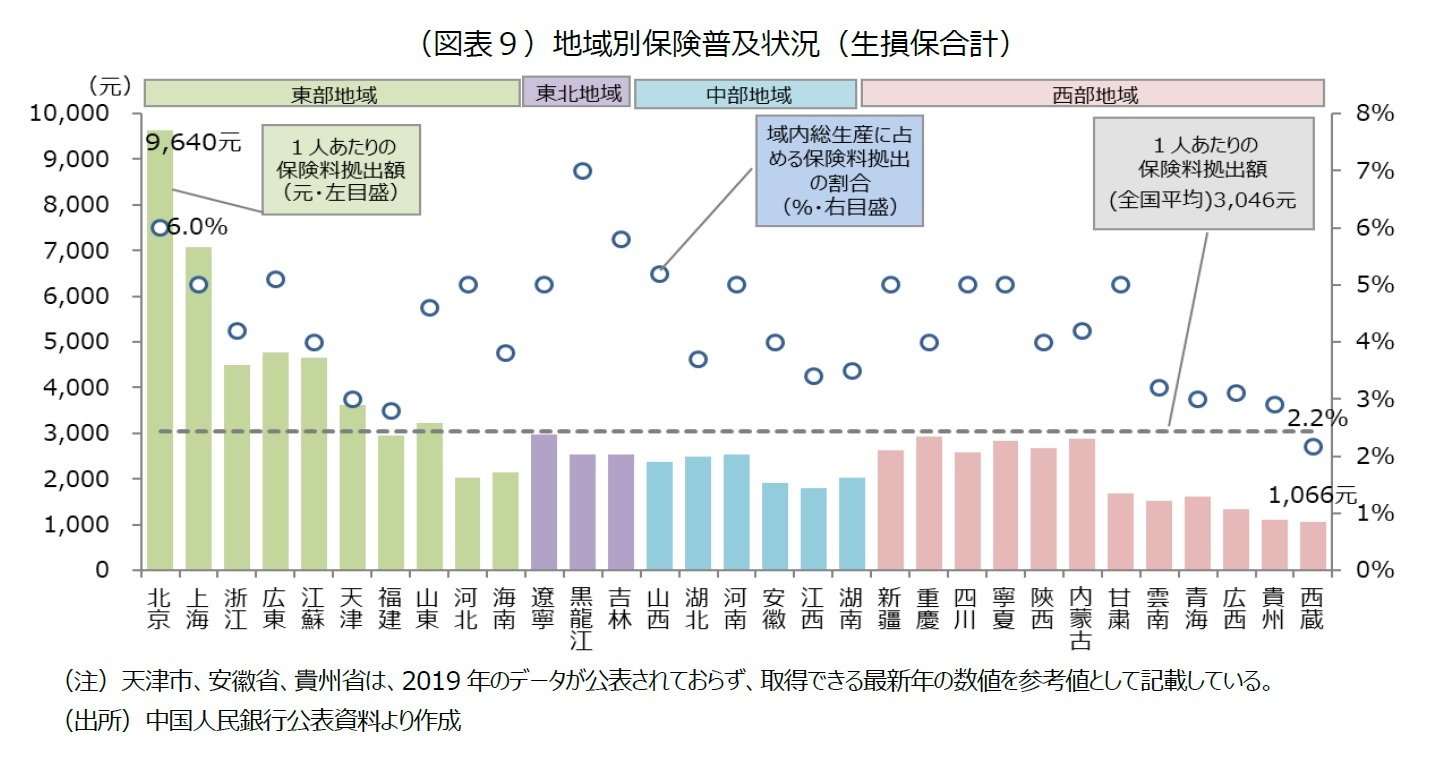

8-保険の地域別普及状況〔生損保合計〕

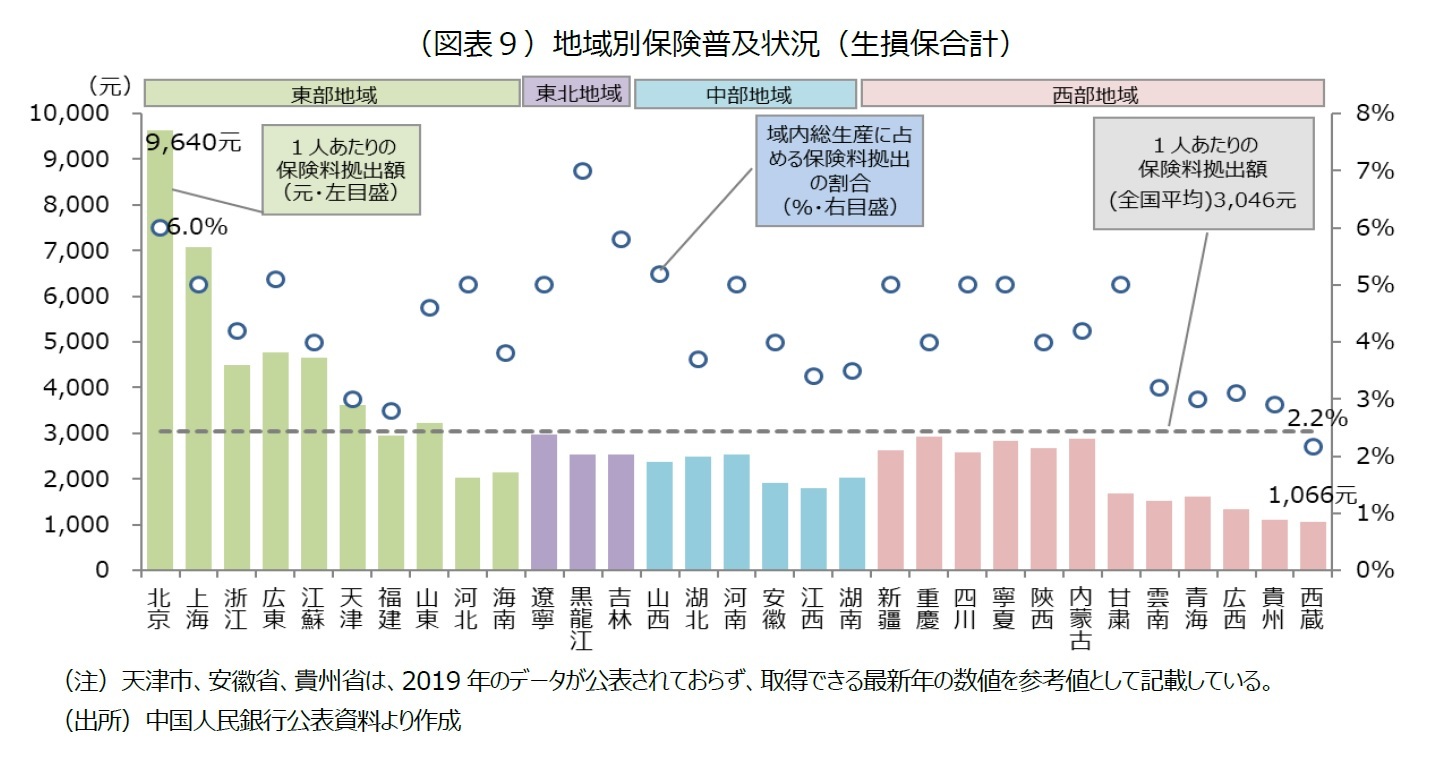

2019年の1人あたりの保険料拠出は3,046元(生損保合計)で、2018年より321元増加した(図表9)。地域別の普及状況は、1人あたりの保険料拠出額、域内総生産に占める保険料拠出の割合を見ても、所得の高い東部地域が最も進んでいる。

1人あたりの保険料拠出が最も多い北京市(東部地域)は、全国平均のおよそ3倍の9,640元となっている。また、域内総生産に占める保険料拠出の割合(6.0%)についても先進国に相当する割合となっている。一方、拠出額、拠出の割合とも最も小さいのは西蔵(チベット)自治区である。チベット自治区の拠出額は1,066元で、全国平均のおよそ35%、北京市の1/9となっており、普及の地域格差は引き続き大きい。

1人あたりの保険料拠出が最も多い北京市(東部地域)は、全国平均のおよそ3倍の9,640元となっている。また、域内総生産に占める保険料拠出の割合(6.0%)についても先進国に相当する割合となっている。一方、拠出額、拠出の割合とも最も小さいのは西蔵(チベット)自治区である。チベット自治区の拠出額は1,066元で、全国平均のおよそ35%、北京市の1/9となっており、普及の地域格差は引き続き大きい。

9-世界における中国生命保険市場の位置づけ

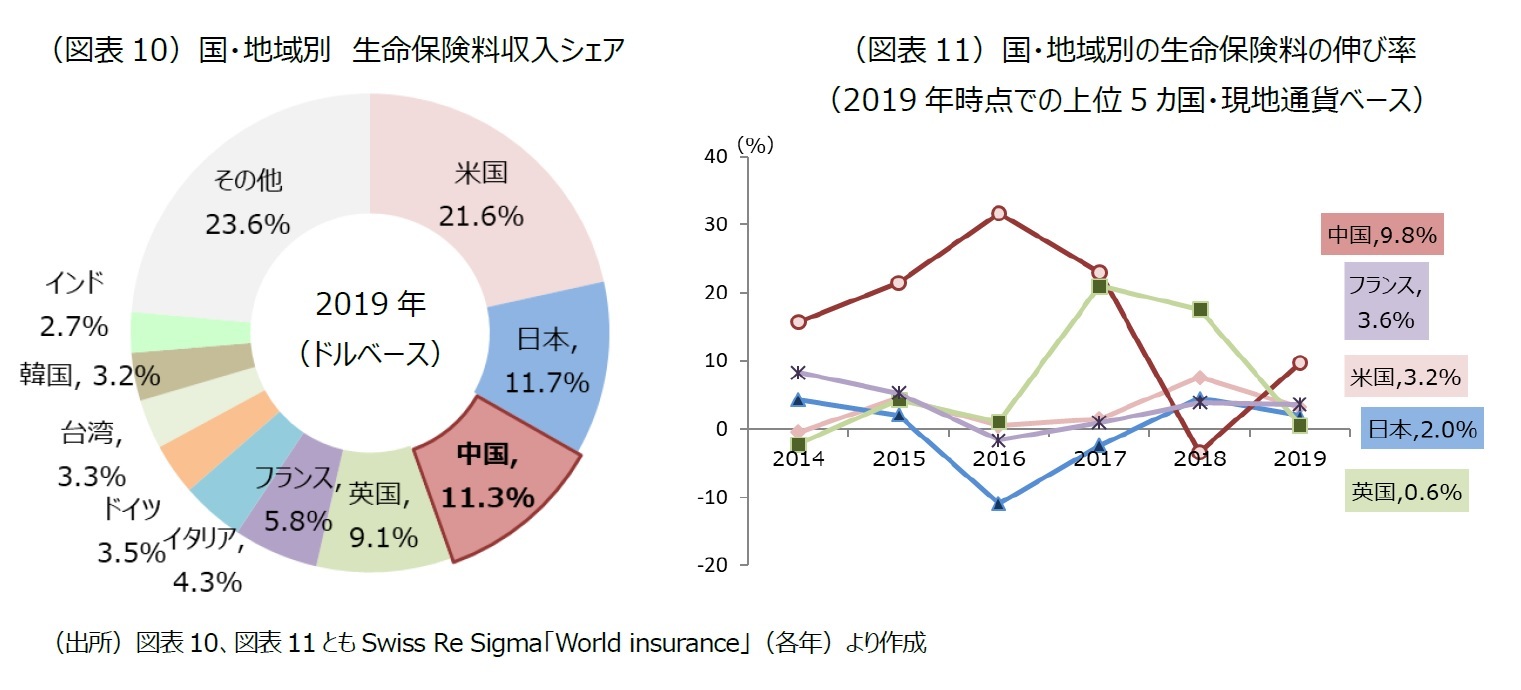

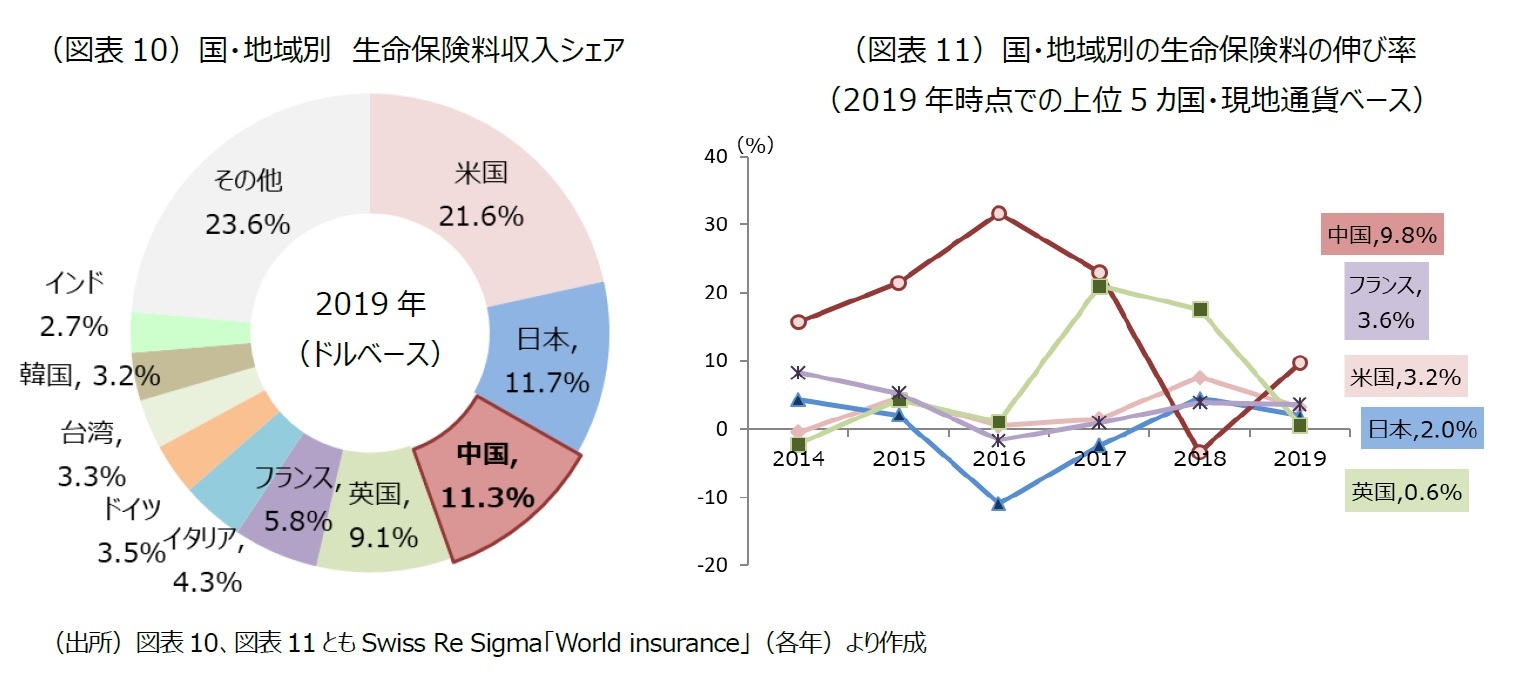

スイス再保険会社のSigma「World insurance:riding out the 2020pandemic storm」によると、2019年の国・地域別の生命保険料の規模において、中国は米国、日本に次いで世界第3位となった(図表10)。2019年の中国の生命保険料の伸び率は上位5か国のうち、最も高くなっている(図表11)。

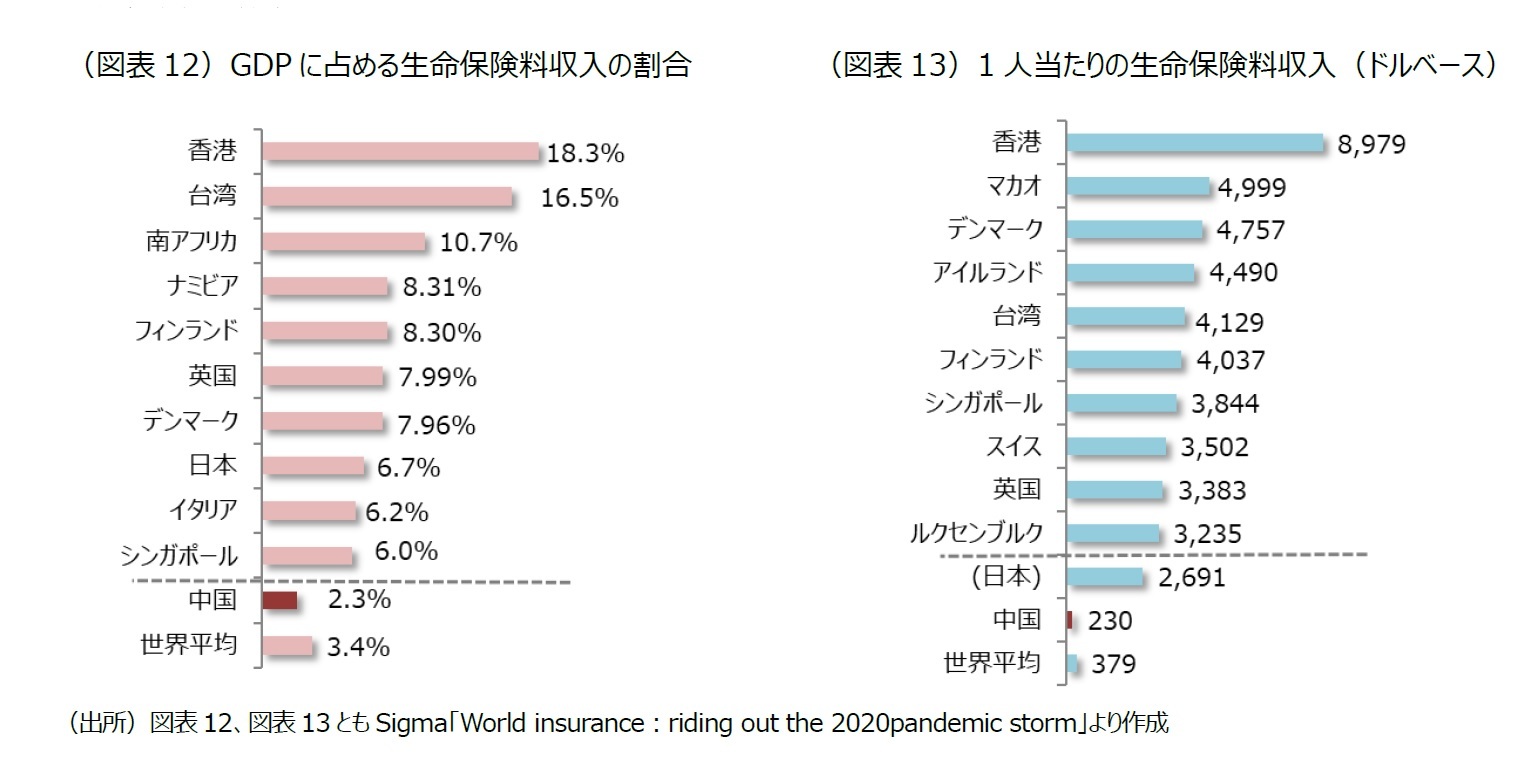

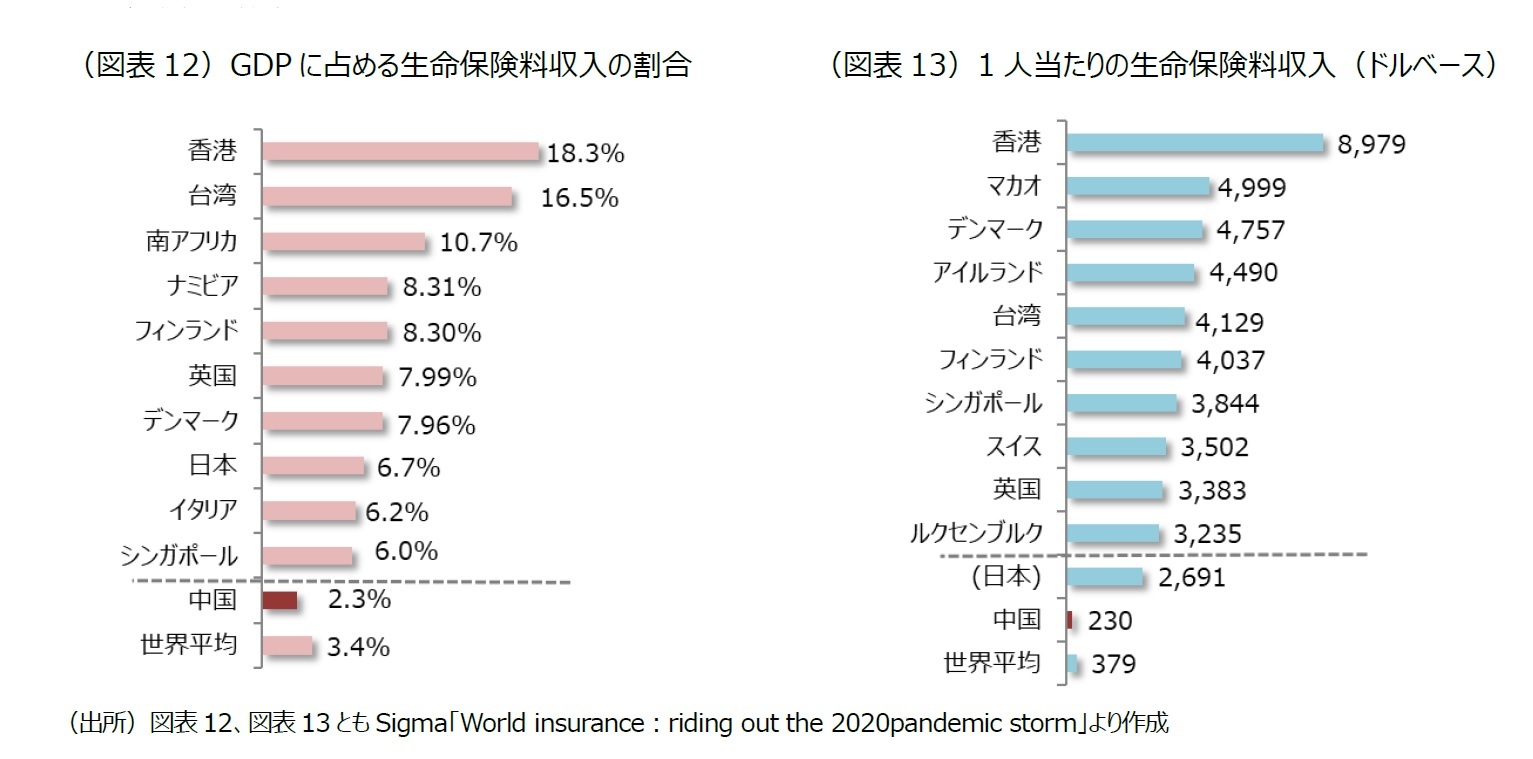

一方、多くの人口を抱える中国では、保険が国民1人1人に広く普及している状態には達していない。2019年、中国におけるGDPに占める生命保険料収入の割合も2.3%と世界平均の3.4%に達していない(図表12)。また、1人あたりの生命保険料収入(ドルベース)も230ドルとこちらも世界平均379ドルに達しておらず、今後の成長の余地は大きいと言えよう(図表13)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019年度・2020年度・2023年度)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員准教授(2023年度~) 【加入団体等】

日本保険学会、社会政策学会、他

博士(学術)

(2021年02月16日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国の生命保険市場(2019年版)基礎データ【アジア・新興国】中国保険市場の最新動向(46)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国の生命保険市場(2019年版)基礎データ【アジア・新興国】中国保険市場の最新動向(46)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.