- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油価格はコロナ前を回復~今後の注目点と見通し

2021年02月05日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(1月):「政策点検」の行方に関心集中

(日銀)現状維持

日銀は1月20日~21日に開催した金融政策決定会合において金融政策の維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

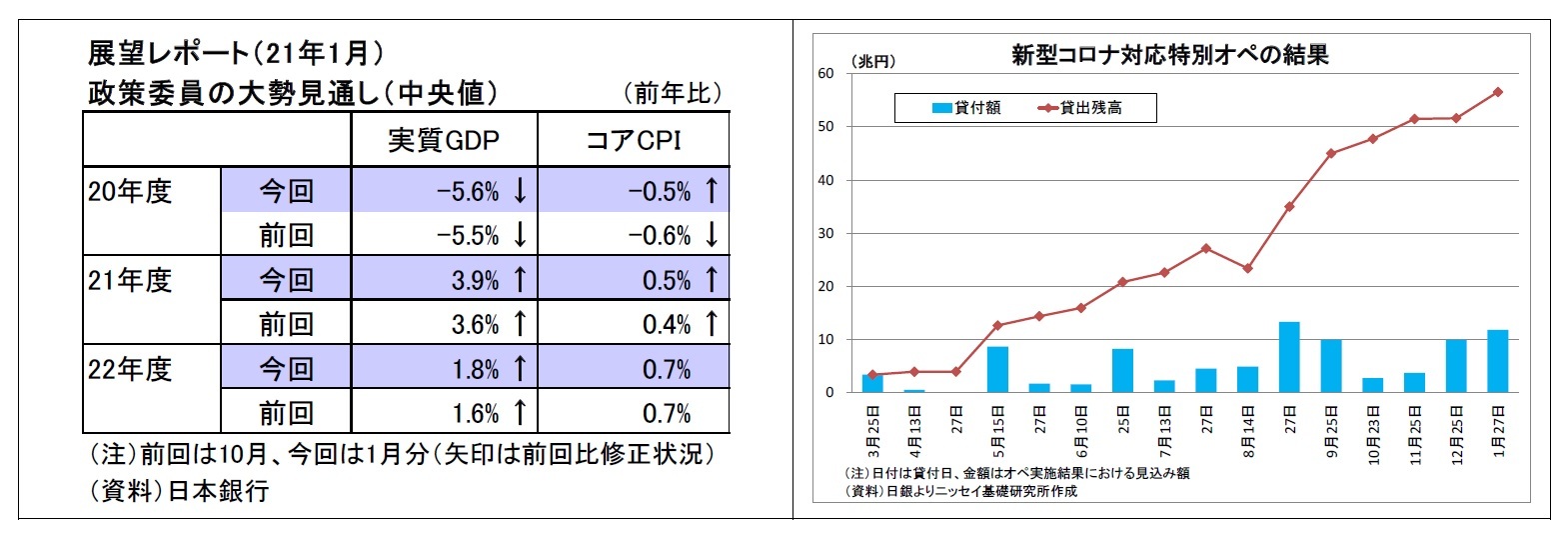

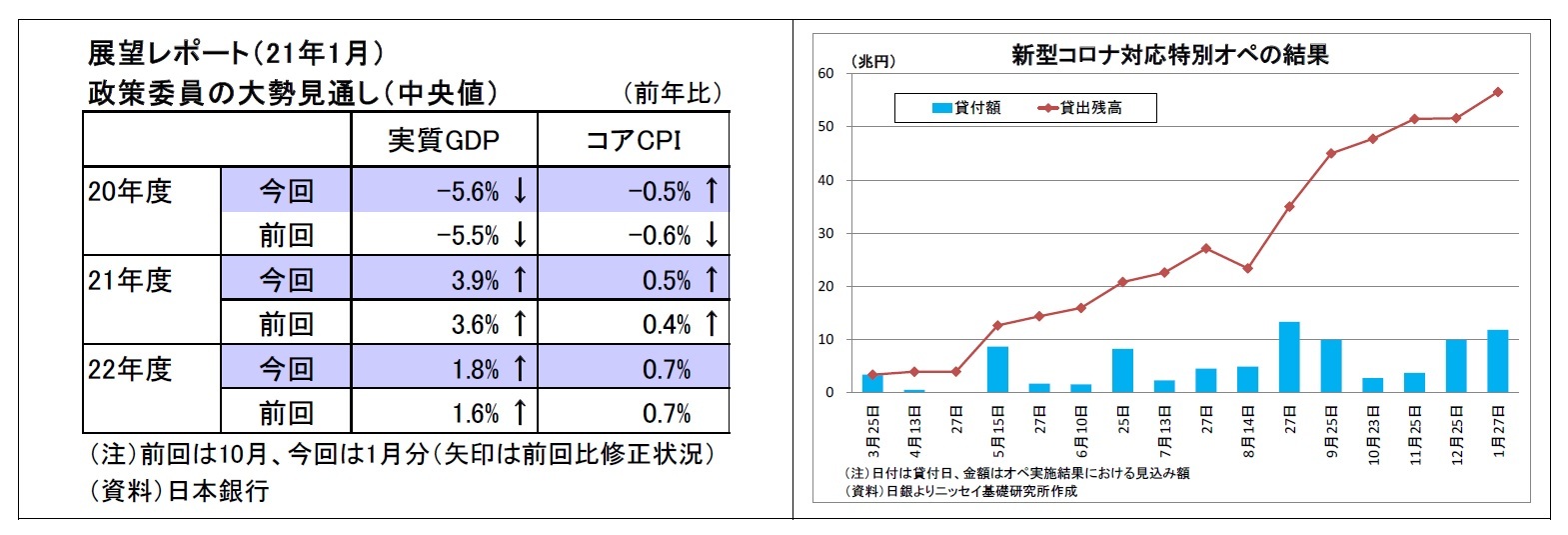

同時に公表された展望レポートでは、景気の総括判断を「内外における新型コロナウイルス感染症の影響から引き続き厳しい状態にあるが、基調としては持ち直している」へと下方修正した(「基調としては」を追加)。個別項目では、設備投資を上方修正する一方で、個人消費を下方修正している。

先行きについては、新型コロナの影響が徐々に和らいでいくもとで、外需の回復や政府の経済対策の効果などにも支えられて「改善基調を辿る」との見通しを維持。経済成長率の見通しについては、足元の緊急事態宣言再発令を受けて今年度を若干下方修正する一方で、経済対策の効果等を反映し、来年度以降を上方修正している。物価上昇率の見通しに関しては、今年度・来年度分について若干上方修正したものの、前回10月時点の見通しと同様に、22年度でも目標である2%の半分にも満たない水準に留まるとの見通しが示されている。

会合後の黒田総裁会見では、3月に公表予定の政策点検について、当会合にて「今後の点検作業の方向性について執行部から報告して、認識の共有を行ったところ」としたうえで、具体的には、大規模な金融緩和が(1)金融環境や経済・物価情勢に及ぼした影響、(2)金融仲介機能や金融市場の機能度に与える影響と副作用について点検を行うと説明。さらに問題意識として、「費用対効果の面でより効果的な運営ができないか」、「状況の変化に応じて、よりメリハリをつけた運営を行うことが考えられるのではないか」、「副作用に配慮しながら、いかに効果的な対応を機動的に行うか」という点を挙げた。

より具体的な点検の内容について、ETF買入れの柔軟化や金利変動許容幅の拡大について尋ねられた場面では、総裁は「次回の会合における議論と結論を私が先取りして何かを申し上げるのは適切ではない」と言及をさけたが、後者については、「レンジについてかつて一定のこと(±0.1%の倍程度・筆者注記)を申し上げていて、今の時点で何かそれを変えるですとか、どうこうすることを決め打ちしているわけではない」、「点検の中で色々な議論は出てくるとは思う」と付け加えた。

なお、物価の動向に関しては、黒田総裁は「原油価格の下落の影響やGo To トラベルの影響、その他一時的な要因がかなりあり、そうしたものを除いたベースでみると、小幅ながら依然としてプラスで推移している」、「通常のように需要が減っているのではなく、(中略)消費者が感染を予防するために対面型サービスを意図的に抑制しているときに企業側で価格を下げて需要を取り込もうというインセンティブはあまりない」と説明し、「現時点でデフレリスクが非常に高まっているというようにはみていない」との見方を示している。

また、29日に公表された「金融政策決定会合における主な意見」では、同会合において、「現行政策の大枠は維持しつつ、イールドカーブ・コントロールやETF等買入れにおいて、より弾力的でメリハリのある運用が重要と考える」、「10 年物国債金利が上下にある程度の範囲で変動することは、市場機能を通じて金融機関の運用ニーズを満たすことで金融システムの安定に資する」、「長期金利が変動しやすくなった場合でも、経済活動に与える影響は限定的であると考えられる」など、運営面でのメリハリ、金利変動の許容を是とする意見が複数の委員から出されていたことが判明している。

日銀は1月20日~21日に開催した金融政策決定会合において金融政策の維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

同時に公表された展望レポートでは、景気の総括判断を「内外における新型コロナウイルス感染症の影響から引き続き厳しい状態にあるが、基調としては持ち直している」へと下方修正した(「基調としては」を追加)。個別項目では、設備投資を上方修正する一方で、個人消費を下方修正している。

先行きについては、新型コロナの影響が徐々に和らいでいくもとで、外需の回復や政府の経済対策の効果などにも支えられて「改善基調を辿る」との見通しを維持。経済成長率の見通しについては、足元の緊急事態宣言再発令を受けて今年度を若干下方修正する一方で、経済対策の効果等を反映し、来年度以降を上方修正している。物価上昇率の見通しに関しては、今年度・来年度分について若干上方修正したものの、前回10月時点の見通しと同様に、22年度でも目標である2%の半分にも満たない水準に留まるとの見通しが示されている。

会合後の黒田総裁会見では、3月に公表予定の政策点検について、当会合にて「今後の点検作業の方向性について執行部から報告して、認識の共有を行ったところ」としたうえで、具体的には、大規模な金融緩和が(1)金融環境や経済・物価情勢に及ぼした影響、(2)金融仲介機能や金融市場の機能度に与える影響と副作用について点検を行うと説明。さらに問題意識として、「費用対効果の面でより効果的な運営ができないか」、「状況の変化に応じて、よりメリハリをつけた運営を行うことが考えられるのではないか」、「副作用に配慮しながら、いかに効果的な対応を機動的に行うか」という点を挙げた。

より具体的な点検の内容について、ETF買入れの柔軟化や金利変動許容幅の拡大について尋ねられた場面では、総裁は「次回の会合における議論と結論を私が先取りして何かを申し上げるのは適切ではない」と言及をさけたが、後者については、「レンジについてかつて一定のこと(±0.1%の倍程度・筆者注記)を申し上げていて、今の時点で何かそれを変えるですとか、どうこうすることを決め打ちしているわけではない」、「点検の中で色々な議論は出てくるとは思う」と付け加えた。

なお、物価の動向に関しては、黒田総裁は「原油価格の下落の影響やGo To トラベルの影響、その他一時的な要因がかなりあり、そうしたものを除いたベースでみると、小幅ながら依然としてプラスで推移している」、「通常のように需要が減っているのではなく、(中略)消費者が感染を予防するために対面型サービスを意図的に抑制しているときに企業側で価格を下げて需要を取り込もうというインセンティブはあまりない」と説明し、「現時点でデフレリスクが非常に高まっているというようにはみていない」との見方を示している。

また、29日に公表された「金融政策決定会合における主な意見」では、同会合において、「現行政策の大枠は維持しつつ、イールドカーブ・コントロールやETF等買入れにおいて、より弾力的でメリハリのある運用が重要と考える」、「10 年物国債金利が上下にある程度の範囲で変動することは、市場機能を通じて金融機関の運用ニーズを満たすことで金融システムの安定に資する」、「長期金利が変動しやすくなった場合でも、経済活動に与える影響は限定的であると考えられる」など、運営面でのメリハリ、金利変動の許容を是とする意見が複数の委員から出されていたことが判明している。

(今後の予想)

次回3月の会合で結果が公表される政策点検については、現行金融緩和の枠組みやコミットメント、金利水準に関する方針や操作ターゲットは不変とアナウンスされていることから、政策運営の部分的・限定的な修正に留まると見込まれる。

具体的な候補としては、国債買入れの柔軟化(による小幅な金利変動促進、超長期金利の上昇許容)、ETF買入れの柔軟化(実質的には市場安定時における買入れ額の縮小)が本命となる。緩和の持続性向上策としての日銀当座預金基礎残高(付利部分)の拡大もあり得る。一方、デジタル化や温暖化対策に資する融資に対する資金供給策の導入(0.1%付利などでインセンティブ付与)は時期尚早か。副作用の大きいマイナス金利の深堀はないだろう。

ただし、国債やETF買入れの柔軟化を行う場合には、市場で「金融緩和姿勢の後退」と受け止められかねないことから、市場との対話力が問われることになる。

いずれにせよ、今後も物価目標達成は見通せない状況が続くことから、長期にわたって超低金利政策が継続されるという点は変わらない。

次回3月の会合で結果が公表される政策点検については、現行金融緩和の枠組みやコミットメント、金利水準に関する方針や操作ターゲットは不変とアナウンスされていることから、政策運営の部分的・限定的な修正に留まると見込まれる。

具体的な候補としては、国債買入れの柔軟化(による小幅な金利変動促進、超長期金利の上昇許容)、ETF買入れの柔軟化(実質的には市場安定時における買入れ額の縮小)が本命となる。緩和の持続性向上策としての日銀当座預金基礎残高(付利部分)の拡大もあり得る。一方、デジタル化や温暖化対策に資する融資に対する資金供給策の導入(0.1%付利などでインセンティブ付与)は時期尚早か。副作用の大きいマイナス金利の深堀はないだろう。

ただし、国債やETF買入れの柔軟化を行う場合には、市場で「金融緩和姿勢の後退」と受け止められかねないことから、市場との対話力が問われることになる。

いずれにせよ、今後も物価目標達成は見通せない状況が続くことから、長期にわたって超低金利政策が継続されるという点は変わらない。

3.金融市場(1月)の振り返りと予測表

(10年国債利回り)

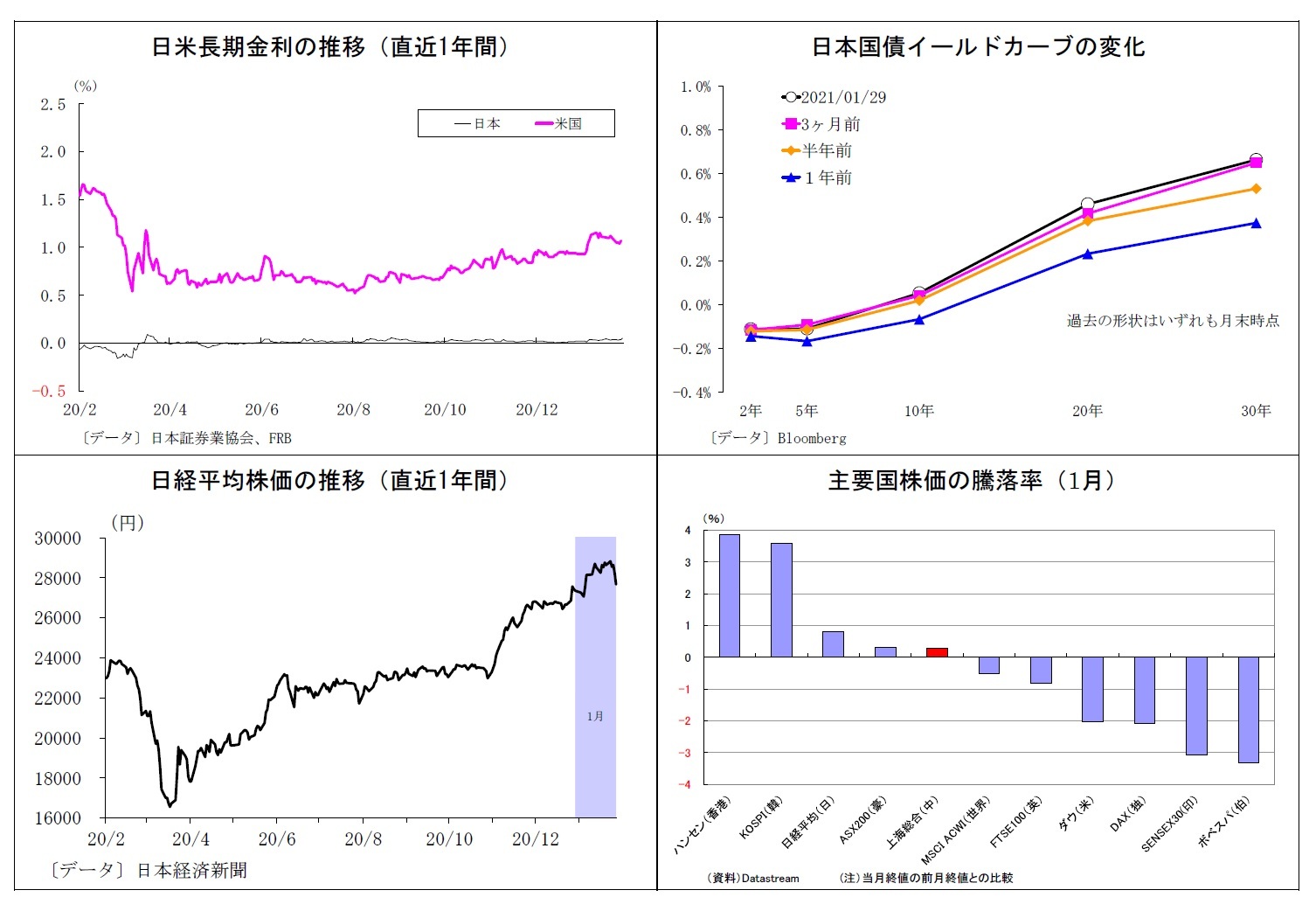

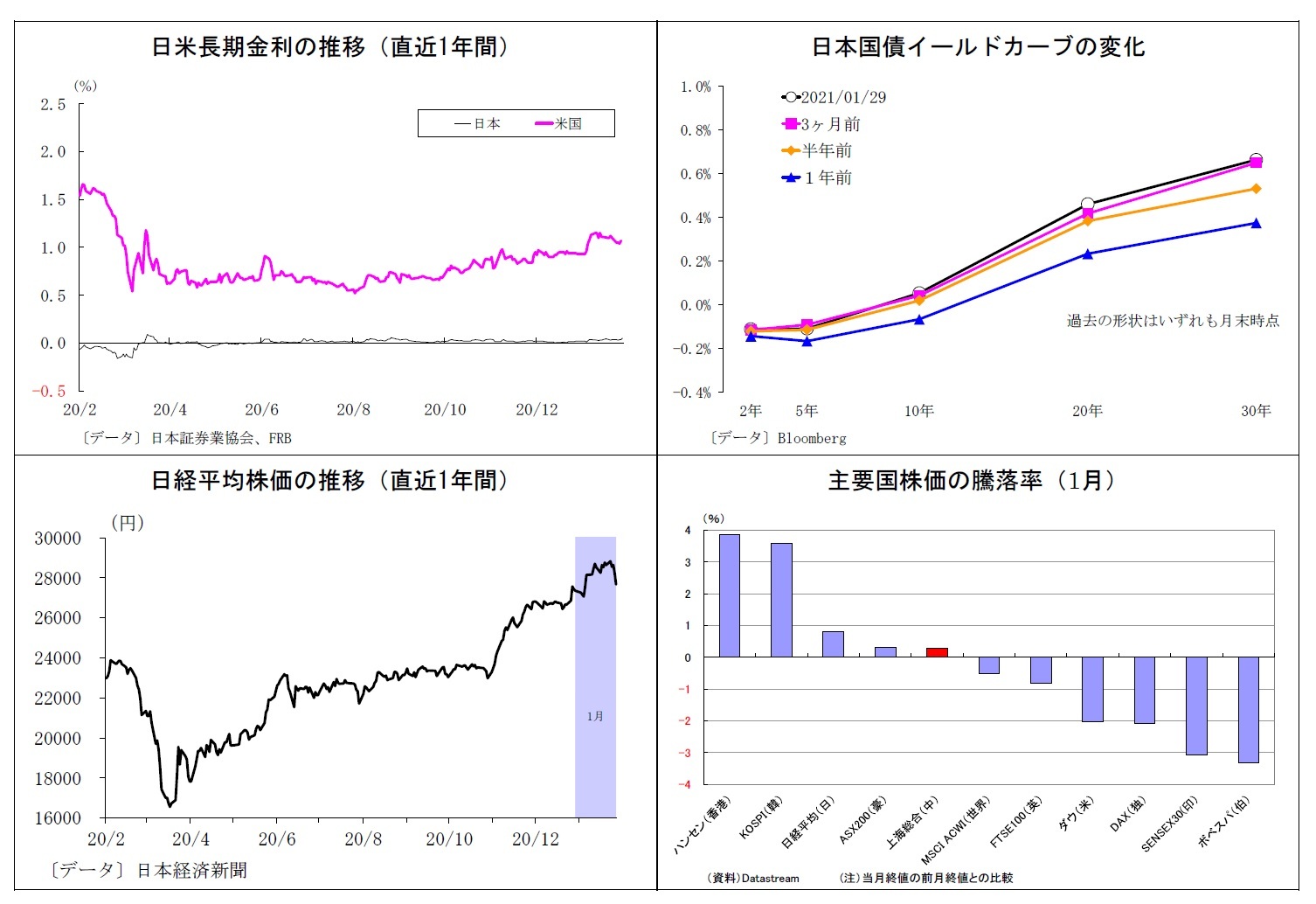

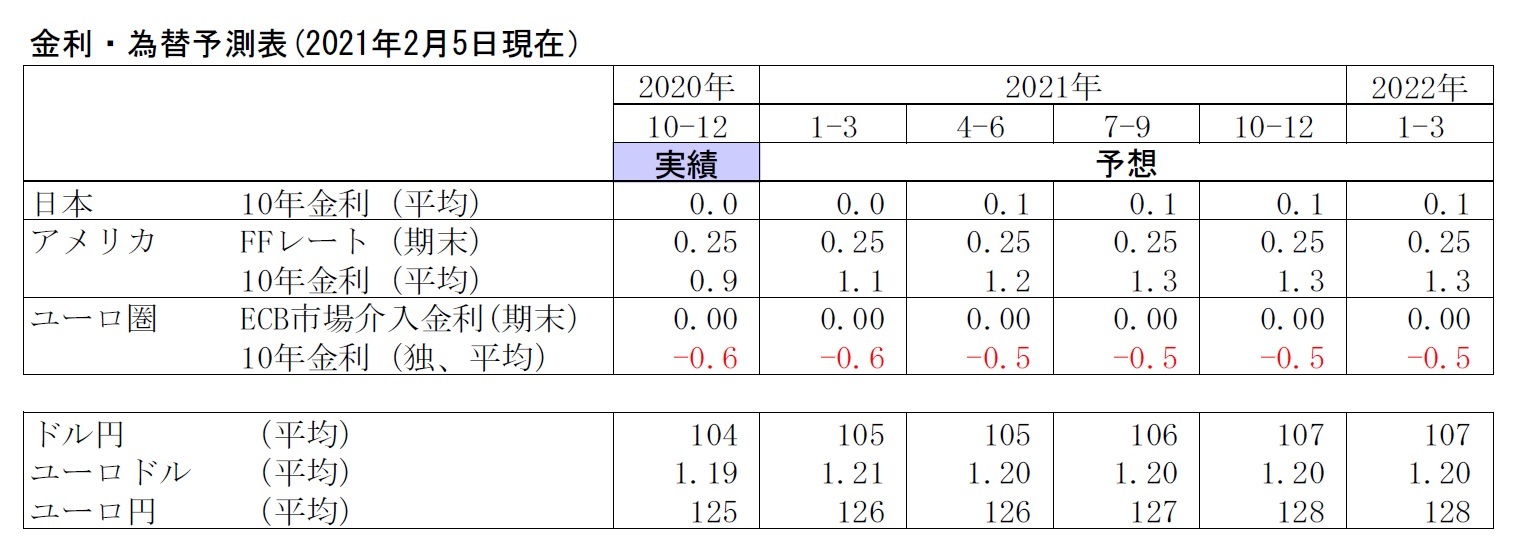

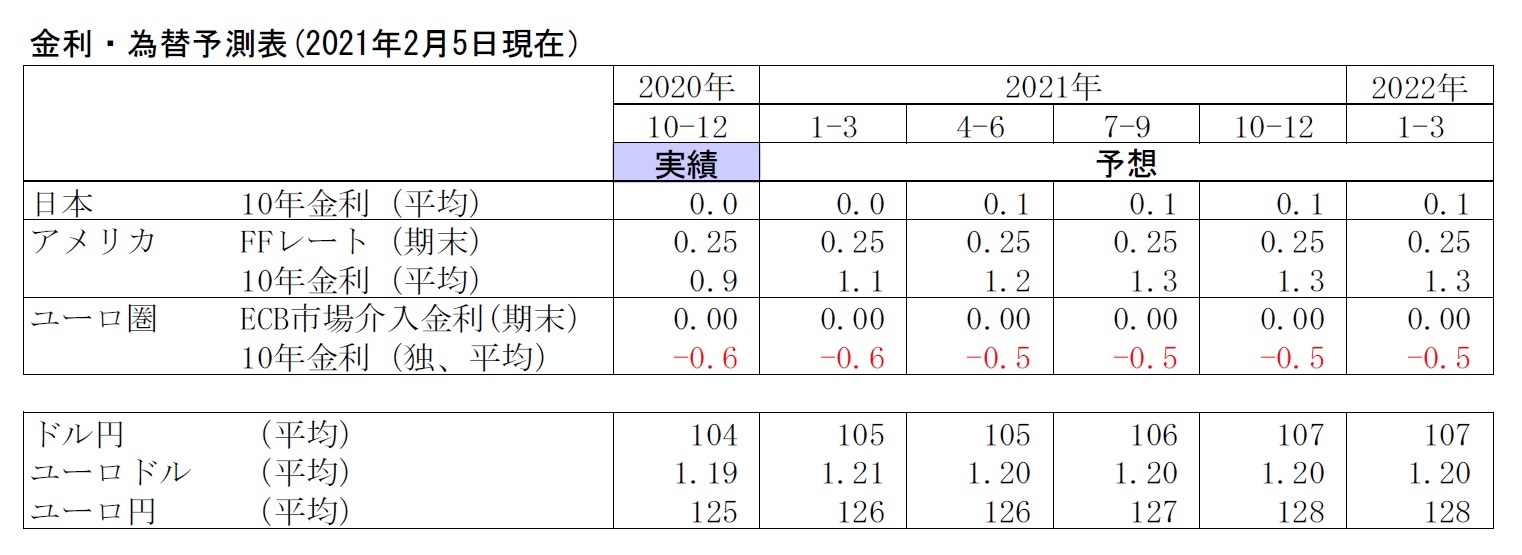

1月の動き 月初0.0%台前半でスタートし、月末は0.0%台半ばに。

月初、緊急事態宣言が再発令される見通しとなったことで安全資産である国債が買われ、5日にかけて0.0%に接近。しかし、翌6日以降は、米ジョージア州での上院決選投票でトリプルブルーが決まり、米財政拡大期待の高まりによって米金利が上昇したため持ち直した。さらに18日には、「日銀が3月の政策点検で長期金利の変動幅を拡大する可能性がある」との報道を受けて金利上昇が許容されるとの観測からさらに上昇し、0.0%台半ばを付ける。下旬は再び0.0%台での推移となったが、月末には日銀の金利上昇許容観測が燻る中、国債買い入れオペ方針の発表を控えて減額への警戒が高まり、0.0%台半ばへ上昇した。

1月の動き 月初0.0%台前半でスタートし、月末は0.0%台半ばに。

月初、緊急事態宣言が再発令される見通しとなったことで安全資産である国債が買われ、5日にかけて0.0%に接近。しかし、翌6日以降は、米ジョージア州での上院決選投票でトリプルブルーが決まり、米財政拡大期待の高まりによって米金利が上昇したため持ち直した。さらに18日には、「日銀が3月の政策点検で長期金利の変動幅を拡大する可能性がある」との報道を受けて金利上昇が許容されるとの観測からさらに上昇し、0.0%台半ばを付ける。下旬は再び0.0%台での推移となったが、月末には日銀の金利上昇許容観測が燻る中、国債買い入れオペ方針の発表を控えて減額への警戒が高まり、0.0%台半ばへ上昇した。

(ドル円レート)

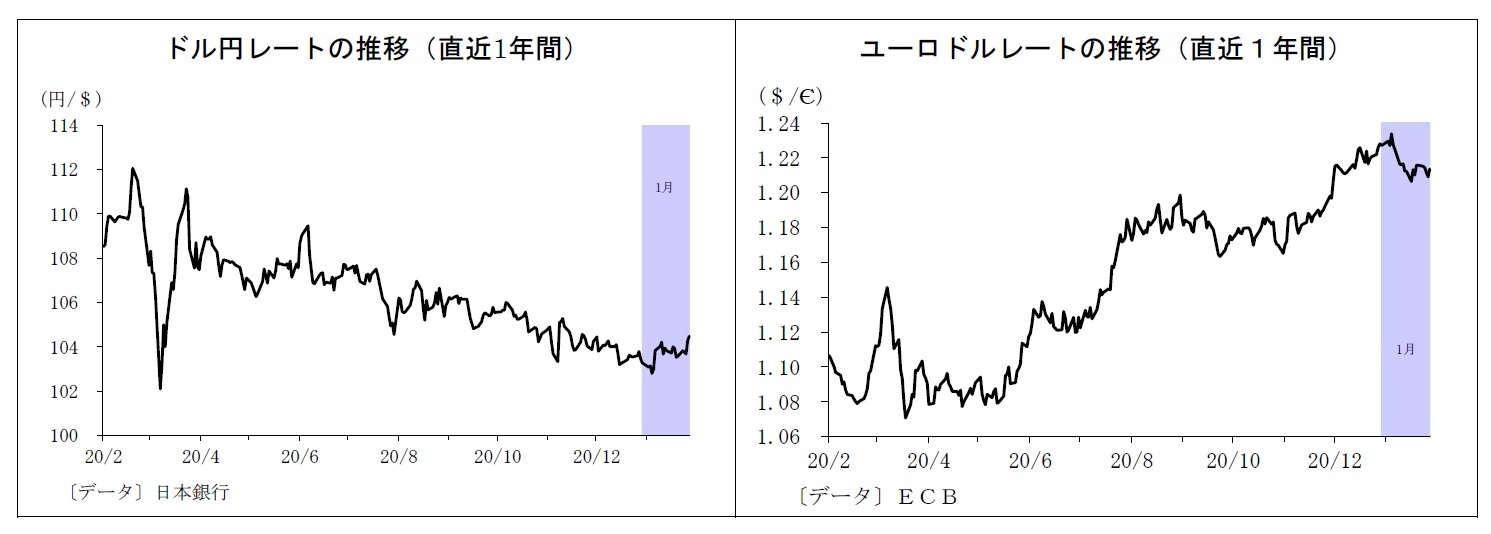

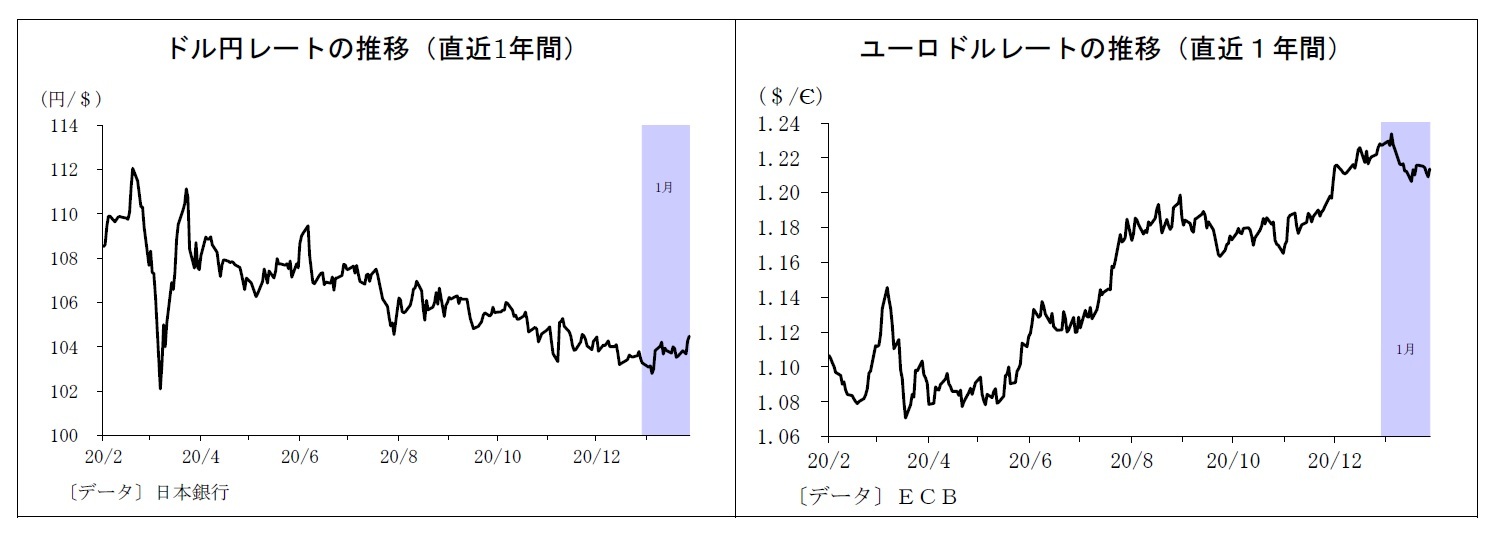

1月の動き 月初103円台前半でスタートし、月末は104円台半ばに。

月初、国内での新型コロナ拡大や緊急事態宣言再発令検討を受けてリスクオフの円買いが入り、6日には102円台後半へ。しかし、その後は米民主党のトリプルブルー決定や追加経済対策への期待を受けて米金利が上昇、一転してドル高が進み、12日には104円台前半を付ける。中旬にはパウエルFRB議長が14日に金融緩和の長期化を示唆したことでドル高が一服し、下旬にかけて103円台半ばから104円での膠着した推移となる。月末は投機的売買に伴う米株急落を受けて流動性の高いドルが買われ、104円台半ばへ上昇して終了した。

1月の動き 月初103円台前半でスタートし、月末は104円台半ばに。

月初、国内での新型コロナ拡大や緊急事態宣言再発令検討を受けてリスクオフの円買いが入り、6日には102円台後半へ。しかし、その後は米民主党のトリプルブルー決定や追加経済対策への期待を受けて米金利が上昇、一転してドル高が進み、12日には104円台前半を付ける。中旬にはパウエルFRB議長が14日に金融緩和の長期化を示唆したことでドル高が一服し、下旬にかけて103円台半ばから104円での膠着した推移となる。月末は投機的売買に伴う米株急落を受けて流動性の高いドルが買われ、104円台半ばへ上昇して終了した。

(ユーロドルレート)

1月の動き 月初1.23ドルでスタートし、月末は1.21ドル台前半に。

月初、1.22ドル台から1.23ドル台でもみ合った後、米財政拡大期待に伴う米金利上昇を受けて11日に1.21ドル台へ下落。さらにユーロ圏でのコロナ感染拡大やイタリアの政局不安の台頭が重石となり、18日には1.20ドル台へ下落した。翌19日にはイエレン米財務長官候補による景気対策に前向きな発言を受けたリスク選好的なユーロ買いが入り底入れし、1.21ドル台を回復。米金利の上昇が一服したなか、21日に開催されたECB理事会の声明がややタカ派的と捉えられたこともあり、月末にかけて1.21ドル台を中心に底堅い展開が続いた。

1月の動き 月初1.23ドルでスタートし、月末は1.21ドル台前半に。

月初、1.22ドル台から1.23ドル台でもみ合った後、米財政拡大期待に伴う米金利上昇を受けて11日に1.21ドル台へ下落。さらにユーロ圏でのコロナ感染拡大やイタリアの政局不安の台頭が重石となり、18日には1.20ドル台へ下落した。翌19日にはイエレン米財務長官候補による景気対策に前向きな発言を受けたリスク選好的なユーロ買いが入り底入れし、1.21ドル台を回復。米金利の上昇が一服したなか、21日に開催されたECB理事会の声明がややタカ派的と捉えられたこともあり、月末にかけて1.21ドル台を中心に底堅い展開が続いた。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

(2021年02月05日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【原油価格はコロナ前を回復~今後の注目点と見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油価格はコロナ前を回復~今後の注目点と見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.