- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 中央銀行デジタル通貨の「攻め」と「守り」-ECBによるデジタルユーロの取り組み

中央銀行デジタル通貨の「攻め」と「守り」-ECBによるデジタルユーロの取り組み

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1――はじめに

ユーロ圏の中央銀行であるECB(欧州中央銀行)は2020年10月に「デジタルユーロに関する報告書(Report on a digital euro)2」(以下、「報告書」)を公表した。報告書は、ECB理事会により20年1月に設置された、ユーロ圏におけるCBDC(=「デジタルユーロ」)に関連する作業を進めるハイレベル・タスクフォースにおける主要な調査結果となっている。

報告書の位置付けとしては、2021年半ばに向け、ユーロシステム3がデジタル通貨プロジェクトを立ち上げ、(デジタルユーロの実現に向けて)課題に取り組んでいくかを決定するための、土台としての調査結果および課題(考慮すべき要件)の提示である。

また、日本でも日本銀行がCBDCの取り組みを進めている。CBDCの発行にあたって検討されている事項には重複するものが多いが、日本やユーロ圏での取り組みを仔細にみると、CBDC導入に対する姿勢には少し異なった印象も受ける。

そこで、以下では日本の検討事項との比較も行いつつ、ECBによるデジタルユーロの取り組みについて紹介したい。本稿では幅広い主体が利用する一般利用型CBDCを対象にし、日本とユーロ圏の当局の取り組みに対する筆者の見解を述べる4。一方、日本やユーロ圏のCBDCではないデジタル通貨の動向や全体像には触れていない5。

1 特定の貨幣形態(=硬貨・紙幣)やそのバスケットではないが、貨幣(やそのバスケット)に対する価格変動を最小限にする安定化機能(a set of stabilisation tools)に依存するデジタル化された価値単位(units of value)。代表的なものはFacebook社が主導して立ち上げたLibra協会によるデジタル通貨Libraの発行構想(その後、発行するデジタル通貨の名称をLibraからDiemに変更)。ステーブルコインについては、ECB Crypto-Assets Task Force(2020),Stablecoins: Implications for monetary policy, financial stability, market infrastructure and payments, and banking supervision in the euro area, Occasional Paper Series, No 247.を参照。

2 概要および報告書へのリンクがhttps://www.ecb.europa.eu/euro/html/digitaleuro-report.en.htmlに掲載されている。

3 ECBおよびユーロ加盟国の中央銀行(NCB:National Central Bank)を指す。

4 筆者の解釈が中心であり、各当局の見解を示している訳ではない点には留意頂きたい。また、ありうべき誤りは筆者に帰する。

5 中央銀行デジタル通貨を含む、デジタル通貨に関する幅広い議論やこれまでの取り組みについては、井上哲也(2020)「デジタル円 日銀が暗号通貨を発行する日」日本経済新聞出版、鈴木智也(2020)「中央銀行デジタル通貨の行方-2020年の振り返りと今後の見通し」『基礎研レポート』2020-12-25を参照。

2――CBDCの「攻め」と「守り」

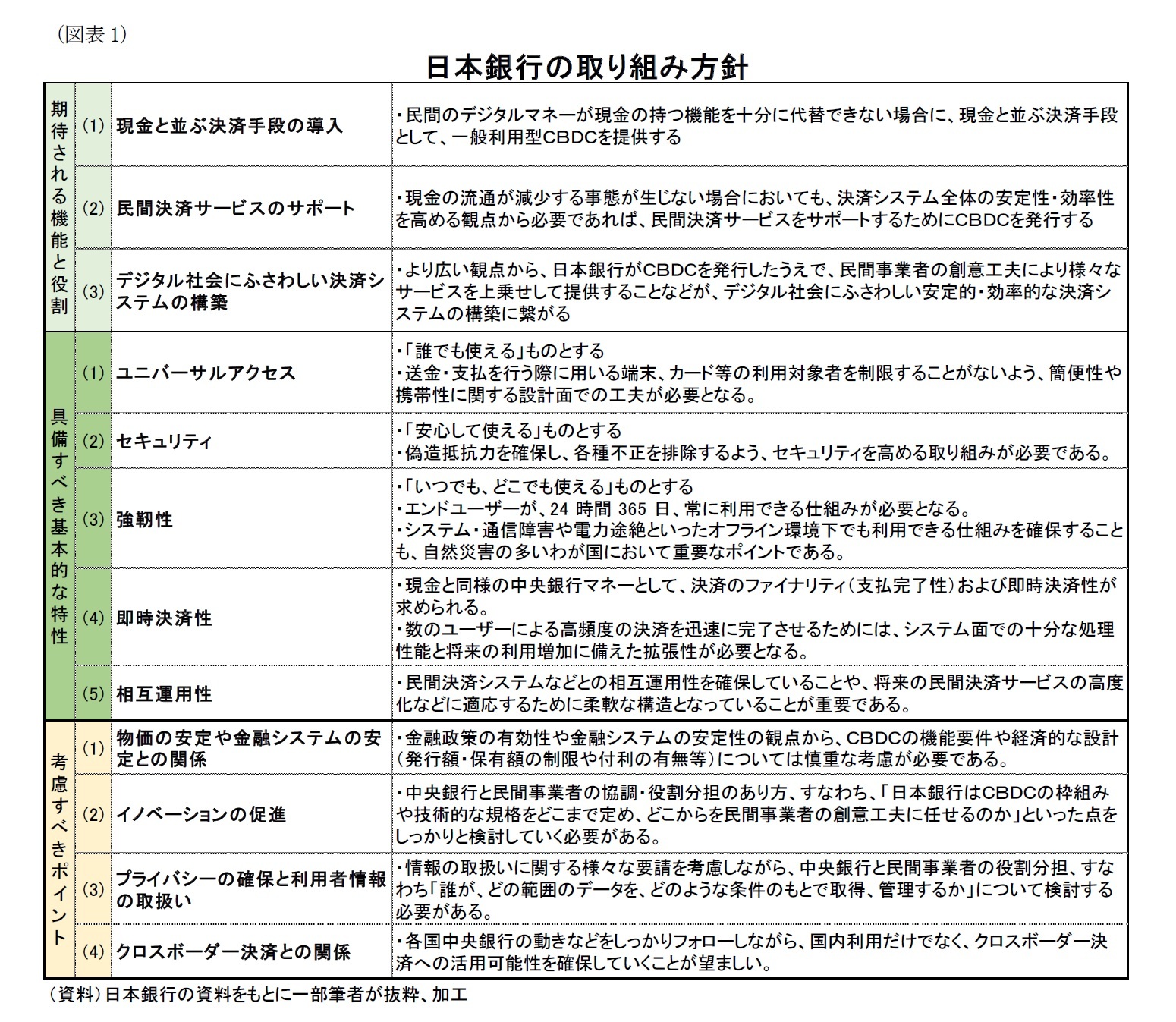

日本銀行は、2020年10月に「中央銀行デジタル通貨に関する日本銀行の取り組み方針6」(以下「方針」)を公表、そのなかで、現時点でCBDCを発行する計画はないものの、必要な準備を進めていくと明言している。

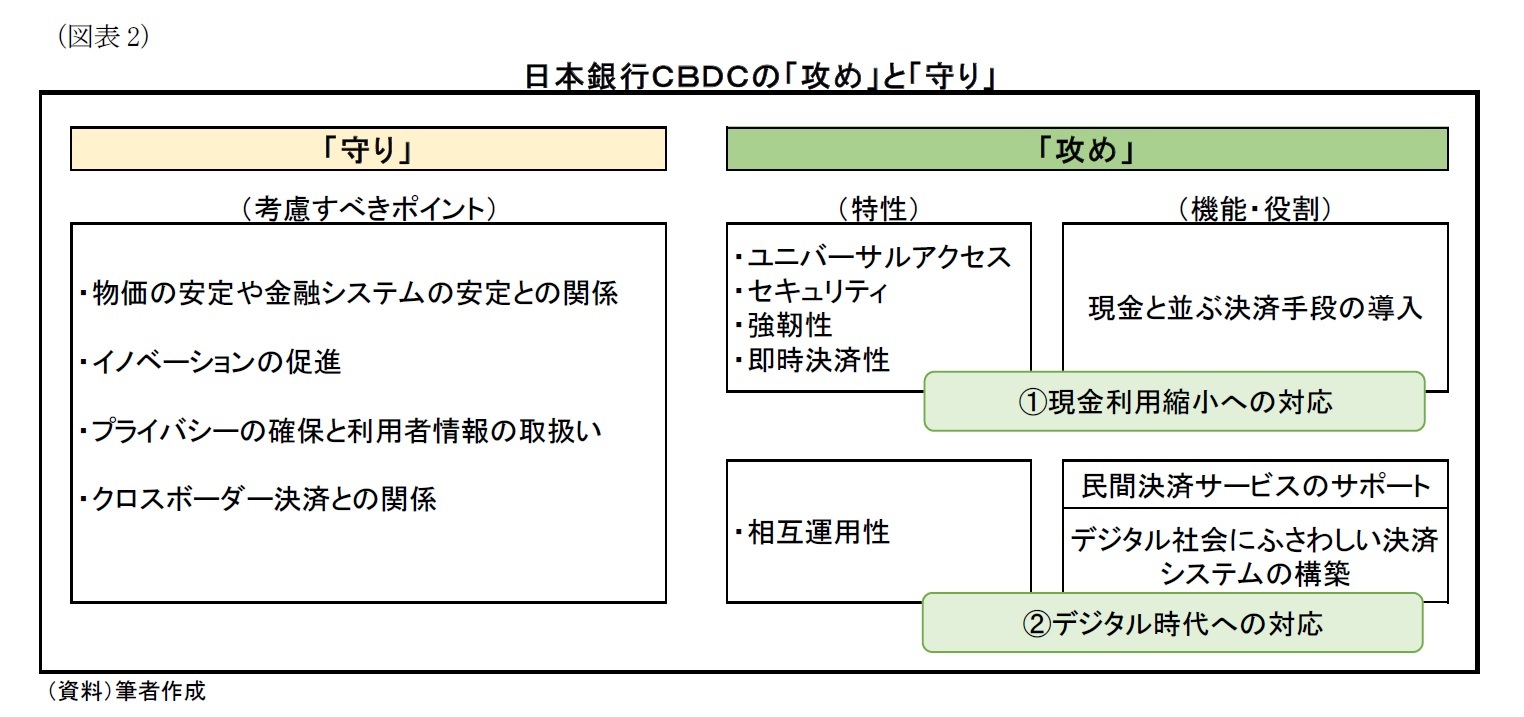

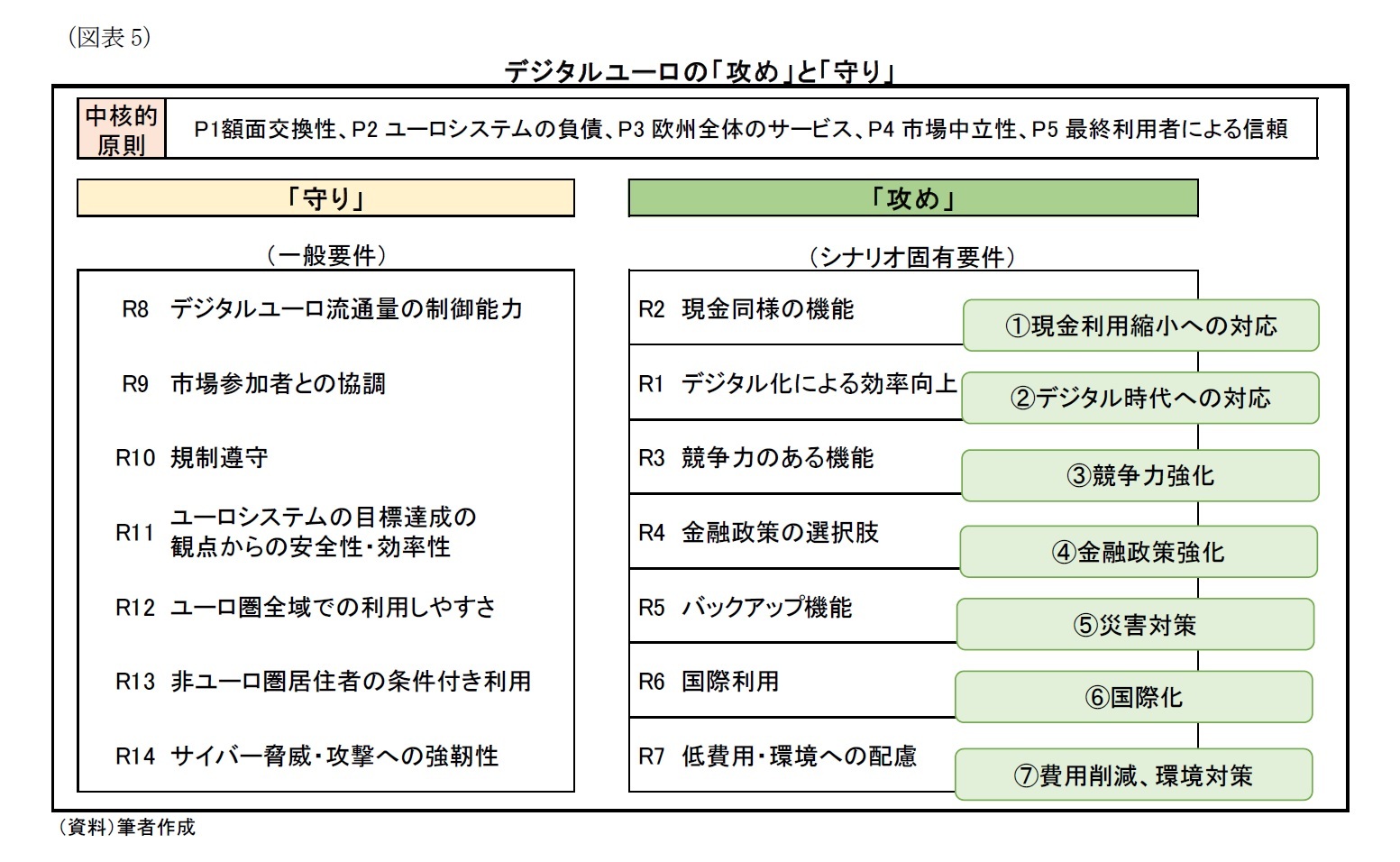

この方針では、「CBDCを導入する場合に期待される機能と役割」を3件、「CBDCが具備すべき基本的な特性」を5件、「考慮すべきポイント」を4件、具体的に明示している(図表1)。

一方、「考慮すべきポイント」はCBDCを導入する際に慎重に考える必要のある要件、つまり課題が記載されていると考えられる。こちらについては「守り」と言うことにしたい。

つまり、現在までの環境変化や将来の見通しに対する日本銀行の取り得るべき行動を「攻め」、「攻め」の際に注意すべきことを「守り」とし、図表1の各項目を「攻め」と「守り」に沿って図示すると図表2のようになるだろう。

これらが「攻め」の状況を生み出していると言えるが、ここでこうした状況の背景について、簡単に触れておきたい。

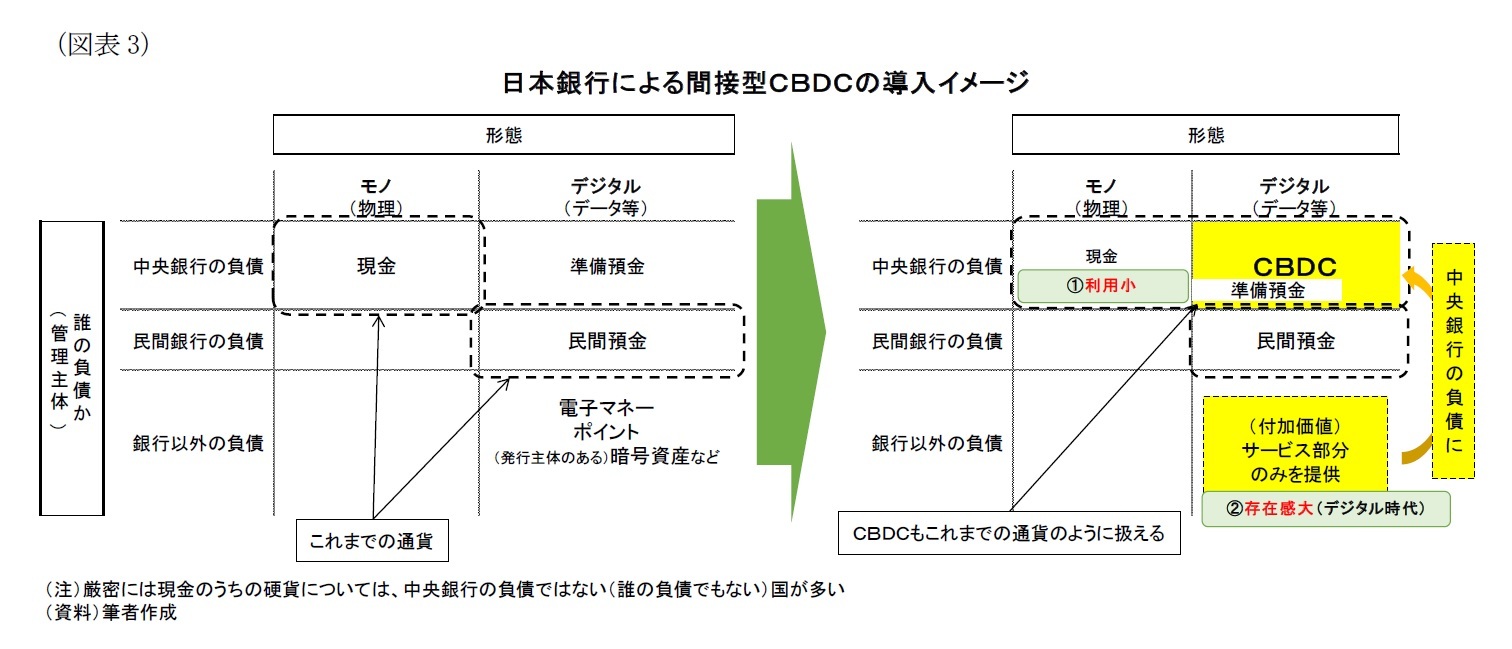

近年、決済や価値貯蔵のための手段としては、主に「通貨」(つまり現金(紙幣および硬貨)や民間預金7)が利用されてきたが、最近は民間による決済サービス(例えば電子マネー、クレジットカードによる決済8)が普及してきたことで、決済の場では、いわゆる通貨(現金・民間預金)ではない「通貨のようなもの」が多く利用されるようになってきた9。「通貨のようなもの」が台頭すると、裏表の関係でもあるが、現金を用いた決済は減少することとなり、現金の流通が少なくなる可能性がある。つまり「キャッシュレス化」が進む10。一方で「通貨のようなもの」は現金や民間預金とは異なる管理がされており、通貨と同様の規制・監督がされているわけではない(通貨のようには守られていない)。

日本銀行の①②の状況はこうした背景を指していると思われる。

そこで、CBDCの「攻め」の目的として、現在は「通貨のようなもの」とされている民間決済サービスについて、中央銀行がCBDCを既存の現金と同じく通貨利用者(個人など)への直接の負債として発行し、サービス部分のみを民間事業者が提供することで、通貨として扱えるようにする(中央銀行が管理できるようにする)ことを挙げているものと見られる(図表3)。

なお、サービス部分も日本銀行で提供するといったことも考えられるが、日本銀行では、CBDCの発行においては、中央銀行と民間決済サービス事業者の二層構造を維持する「間接型」の発行が基本となることを明示している11。

7 民間銀行に対する預金を中央銀行に対する預金と区別するため本稿では「民間預金」と書くことにする。中央銀行(当座)預金については本稿では「準備預金」と書くことにする。

8 例えば、松澤登(2020)「キャッシュレスを学ぼう(1)-クレジットカード・デビットカード」『ニッセイ基礎研レター』2020-04-06を参照(第2回以降で、電子マネー・QRコード決済や暗号資産についても取り上げている)。

9 利用者にとっては電子マネーなども決済手段や価値貯蔵手段でもあり通貨と考えられるが、本稿では、通貨はマネーストックの意味で用いられる通貨を指すことにし、電子マネーなどは「通貨のようなもの」とした。なお、プリペイド式電子マネーでは、サービス提供の対価としては、(電子マネーではなく)前払い(チャージ)による通貨(現金もしくは民間預金)の支払いが行われていると見なせる。同様にクレジットカードは主に後払いによる通貨(民間預金)での支払いが行われている(前述の松澤(2020)を参照)。なお、マネーストックとは日本銀行では「一般法人、個人、地方公共団体などの通貨保有主体が保有する現金通貨や預金通貨などの通貨量の残高」であり、通貨保有主体としては、「一般法人、個人、地方公共団体・地方公営企業」を指し、中央政府、中央銀行、預金取扱機関、保険会社、銀行および保険会社の持株会社、政府系金融機関、証券会社、短資会社は含まれない。準備預金や政府預金は日本のマネーストック統計では通貨として扱われない。非居住者は通貨保有主体には含まれない(日本銀行調査統計局(2019)「マネーストック統計の解説」2019年10月)を参照)。

10 キャッシュレス化の進展については福本勇樹(2018)「日本のキャッシュレス化について考える」『ニッセイ基礎研所報』2018-07-10を参照。また、

11 日本銀行が付加価値的な決済サービス部分も提供する形は「直接型」と言う。「直接型」では、これまで日本銀行の決済サービスを利用していた金融機関以外にも(一般の個人や企業にも)決済サービスを提供するイメージといえる。この場合、日本銀行は民間決済サービス業者と競合することになると考えられる。

したがって、「攻め」も「守り」もCBDCに必要な要件であり、結局は「攻め」も「守り」も満たさなければならないので、「攻め」も「守り」も同じ必要条件と言える。ただし費用対効果という観点から言えば、「攻め」の要件には効果(メリット、ベネフィット)を期待しており、「守り」の要件には、効果というよりも費用(デメリット、コスト)を見込んでいるという違いがあると言える。

12 ただし、日本銀行は「基本的な特性」(「攻め」の要件)のうち、ユニバーサルシステムと強靭性については段階的な取り組みの可能性についても触れており、この2項目については発行時点では満たしていない(発行後に要件を満たす機能として拡充する)ことは考えられる。

続いてユーロシステムの場合を見ていく。

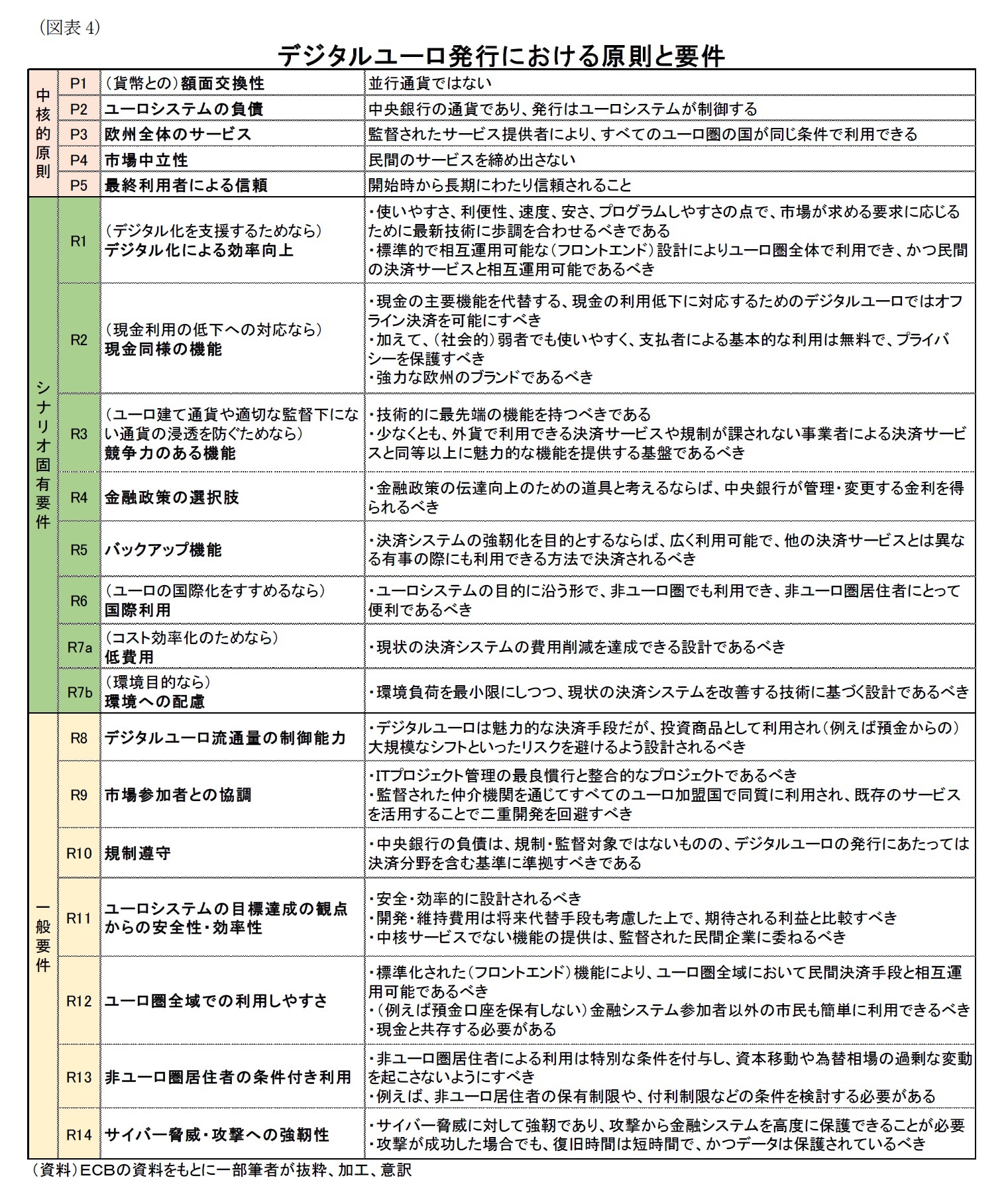

この要件のうち7件は、今後デジタルユーロの発行が促進される状況(scenario)に対して対応するための要件13(シナリオ固有要件:scenario-specific requirements)、残りの7件はデジタルユーロが発行されることによってユーロシステムの業務・機能に及ぼす影響やリスクを考察することで特定される要件(一般要件:general requirements)として述べられている。

具体的なこれらの中核的原則および要件は図表4の通りであるが、ここでは「中核的原則」はデジタルユーロ発行の際の前提条件、シナリオ固有要件はデジタルユーロ導入の能動的理由(つまり「攻め」の理由)、一般要件7件は慎重に考慮すべき要件(つまり「守り」の要件)と解釈したい。

そもそも両中央銀行の取り組みについては、単純に比較できるものでないが、あえてシンプルに日本銀行と比較し、日本銀行で示した例にならってこれらを図示すると、図表5のようになるだろう。

デジタルユーロの報告書には「攻め」の項目を多く提示している点に特徴がある。

13 7番目の要件はさらに2つに分けられている。

ここで例えば、①現金利用縮小と⑤災害対策は密接に関係しており、日本銀行が示す「強靭性」の特性につながるものであることなど、日本銀行が必ずしも③~⑤までの事項を考慮していない訳ではないだろう。しかし、ECBが④金融政策強化として「攻め」の観点からの導入(積極的な金融政策手段としての利用)を記載していることに対して、日本銀行は、考慮すべきポイントに「物価の安定や金融システムの安定との関係」を挙げ、どちらかというと現行の金融政策を守る観点からの記載となっており、スタンスの違いがあるように感じられる。

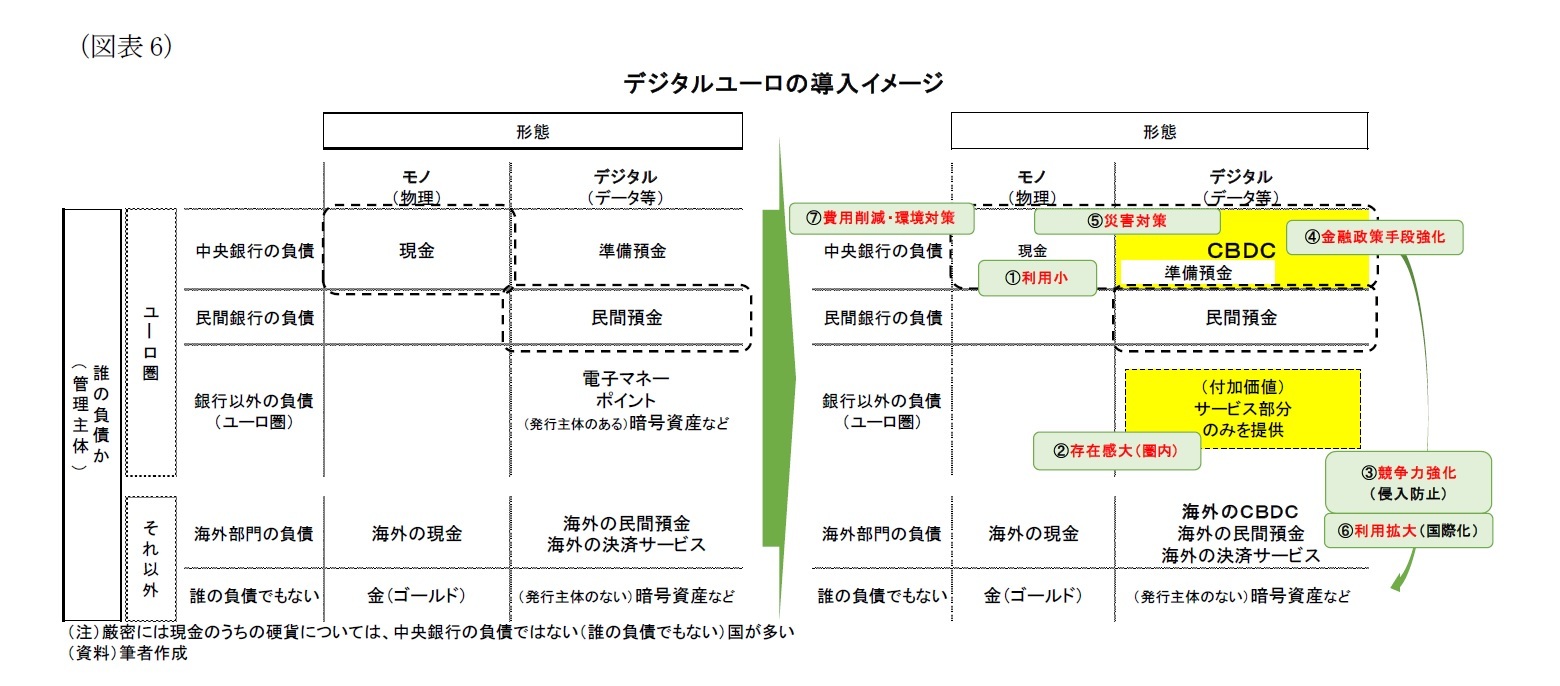

こうした多様な「攻め」を見据えたユーロシステムのCBDCの導入イメージは以下のようになるだろう(図表6)。

また、日本銀行が①現金利用縮小への対応および②デジタル時代への対応をCBDCの導入の必要条件として挙げていると見られるのに対して、ECBは各「攻め」については選択肢として挙げている点も、日本銀行とECBの「攻め」の位置付けの違いと言える。つまり、あえて極端に言えば、①~⑥の目的には使わないが環境対策(⑦)のためだけにデジタルユーロの発行を行うという選択肢も(現実的にはないにしても)ECBは排除していないものと考えられる15。

換言すれば、ECBは一般要件(「守り」の要件)については、すべて満たしている(整理をつけている)ことが必要だが、「攻め」の要件はすべてを必要条件としておらず、結果として「守り」の要件7件および「攻め」の要件1件(例えば⑦環境対策)でも、(費用対効果が見込めるならば)デジタルユーロを発行する可能性もあるというように捉えられる。

一方、ECBは各「攻め」のシナリオ(=デジタルユーロの発行が促進される状況)については、どのシナリオを重視するのか、どの「攻め」の目的のためにデジタルユーロを発行するかについては、政治的に判断されるとしている。また、これらの「攻め」の状況(シナリオ固有要件7件)について、各シナリオが実現する状況になったとしても、デジタルユーロの発行以外に課題解決の手段があるのであれば、デジタルユーロの発行を必ずしも行うわけでない、とも注意している。つまり、(日本も同様だが)ECBは論点を整理し、「攻め」と「守り」、メリデメを明らかにすることが役割であり、決定は政治的である点を強調している。

この点からは「攻め」の多様さは、ECBというよりは、ユーロを利用し、ひいてはデジタルユーロの導入可否を決定するユーロ圏加盟国19か国の政治的な多様さ、各国の思惑を反映していることのあらわれと捉えられる。

したがって、ECBの作成した報告書の「攻め」の項目の多さが、必ずしも相対的にデジタルユーロ発行に対して積極的であることを意味するわけではない。一方で、ECBにおいて、CBDC発行のメリットが相対的に数多く認識されていることも事実である。

14 上野剛志(2020)「通貨覇権を巡る攻防~ドル基軸通貨体制の持続可能性は?」『基礎研レポート』2020-12-07を参照。

15 ただし、3節で見るように、日本銀行とECBには共通した「守り」の条件があるため、「攻め」の目的が多少異なっても必要要件の大部分は類似してくる可能性は高い。

ちなみに、(報告書ではなく)ECBのウェブサイトにはデジタルユーロについて図表7のイメージで表現されている。ここに記載されているデジタルユーロの役割は「攻め」のうち、①~③に特に焦点が当たっており16、これらを特に重視していることがうかがえる。

ちなみに、(報告書ではなく)ECBのウェブサイトにはデジタルユーロについて図表7のイメージで表現されている。ここに記載されているデジタルユーロの役割は「攻め」のうち、①~③に特に焦点が当たっており16、これらを特に重視していることがうかがえる。このうち③競争力強化については、冒頭に述べたステーブルコインを含む暗号資産の台頭やデジタル人民元の脅威と密接に関係する部分と言える17。

例えば、図表6の上段にあるように「通貨のようなもの」であっても、それがユーロ圏の事業者が提供しているサービスであれば、サービス提供者はユーロ圏内で管理監督され、「通貨のようなもの」を入手するために交換される従来の通貨であるユーロの保有者はユーロ圏の居住者である18。一方、図表6の下段のように、「通貨のようなもの」が他国のサービスあるいは無国籍のサービスであれば、通貨であるユーロはユーロ圏外で保有されることになり、通貨がユーロ圏外に流出すると言える19。こうした状況において、ECBは金融仲介機能や金融政策の波及効果が弱まる可能性を指摘している20。

つまり、③(競争力強化)は「攻め」ない場合に中央銀行の役割が弱体化してしまう可能性、CBDCを発行しないことが中央銀行の役割を維持させるのではなく、低下させてしまう可能性があるということも示唆しているという意味で特徴的と言える。

さて、ECBは報告書を公開した後、パブリックコメント(public consultation)を受け付けていた21。今年1月13日のECBの発表では、8000件以上の意見が集まり、デジタルユーロに対する優先順位として求めているものとして、プライバシー保護(41%)、安全性(17%)、汎欧州での利用(10%)の順に高かったとしている22。とりわけデジタルユーロに対しては、プライバシー保護への要望が突出して大きいと言える。

16 「(中央銀行通貨へのアクセス確保)Ensuring access to central bank money」には④、「(未規制決済サービスのリスク排除)Avoiding risks of unregulated payment solutions」には⑤の要素が一部含まれているとも考えられる。

17 図表7では、「外国通貨(foreign currencies)」の記載と中国人民元と米ドルのイメージが掲載されているが、同様の論点は現金や民間預金といった通貨でない「通貨のようなもの」や無国籍の「通貨のようなもの」にもあてはまる。

18 前述の脚注でも述べた通り、クレジットカード決済などは、後払いとして民間預金(つまり通貨)の資金異動がおき、電子マネーなどは利用者のチャージによって、通貨の前払いをしている。利用者からサービス事業者に通貨が異動するが、ユーロ圏の事業者に通貨が異動するだけである。

19 上記脚注と同様だが、「通貨のようなもの」を得るために、ユーロをユーロ圏外にいる「通貨のようなもの」の発行者に異動させることになる。

20 「ライバル通貨」の台頭や他国との関係については、後述の補論1における「R3:競争力のある機能」、「R6:国際利用」、「R13:非ユーロ圏居住者の条件付き利用」で関連する論点を扱っている。また、金融政策の波及効果という観点では「R13:非ユーロ圏居住者の条件付き利用」においてCBDCの発行が金融政策の波及効果を強化する可能性、その裏表の関係として、CBDCの発行しない国における金融政策の波及効果が弱まる可能性、つまり一種の「近隣窮乏」的な効果に触れている。金融仲介や金融政策以外の論点としては、ユーロ圏の通貨でないものが「通貨のようなもの」として流通すると、ユーロ圏外の「通貨」発行者がその発行益を得られる、極端な例では「通貨のようなもの」が誰の負債としても認識されない場合(図表6の最下段の場合)に、「通貨のようなもの」の発行者は負債を抱えることなく、その「通貨のようなもの」の交換価値分の利益を得られることになるといった通貨発行益の論点がある。通貨発行益については、補論1の「中央銀行の収益性・保有リスク」の脚注で簡単に触れている。

21 募集期間は2020年10月12日から2021年1月12日まで。

22 優先順位付けの選択肢として回答者に提示されていたものは、ユーロ圏全体での利用(汎欧州、use it throughout the euro area)、プライバシー保護(remain a private matter)、スマートフォンによる利用(use it with my smartphone and at payment terminals)、オフライン利用(pay even when there is no internet or power)、使いやすさ(be easy to use)、無料利用(without having to pay additional costs)、物理端末(take the form of a dedicated physical device)、安全性(be a secure means of payment)、即時決済性(be completed instantaneously)。その他の意見も今後公開されるものと思われる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2002年 東京工業大学入学(理学部)

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中央銀行デジタル通貨の「攻め」と「守り」-ECBによるデジタルユーロの取り組み】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中央銀行デジタル通貨の「攻め」と「守り」-ECBによるデジタルユーロの取り組みのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.