- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- ベトナム保険市場(2019年度版)

2021年01月19日

文字サイズ

- 小

- 中

- 大

1――はじめに

ベトナム社会主義共和国(以下、ベトナム)は東南アジアに位置する人口9648万人(2019年)の新興国である。その面積は33万1690km2であり、日本の約88%である。

名目GDP総額は2619億ドル、一人当たり名目GDPが2715ドルで、いずれも同じく東南アジアで同程度の人口を持つタイの約半分程度である。

新型コロナ前の実質GDP成長率の伸びは、6~7%台を継続的に記録し、堅調な成長を続けてきていた。ベトナム政府は2019年度を「突破の年(Breakthrough Year)」と位置づけ、2016年からの社会経済発展5か年計画の実現の年として取り組んできた。ベトナム統計総局の資料によれば、その結果として、製造業・建設業およびサービス業が経済を牽引し、2019年の実質成長率はターゲットとされていた6.6%-6.8%を超える7.02%(2018年7.08%、2017年6.8%、2016年6.2%)を記録した。これは2011年以降では、昨年度に引き続いての7%超えの成長率である。物品やサービスの輸出入も好調で、輸出は対前年で6.71%増、輸入は同じく8.35%増であった。失業率は全体として2.17%と低いが、都市部と農村部で格差があり、都市部では3.11%、農村部で1.69%である 。また、消費者物価上昇率は2.79%となり、過去2年(2018年3.54%、2017年3.5%)を下回る水準にコントロールされた1。なお、新型コロナの影響についてであるが、ベトナムでは過去1週間の新規感染者が11人という感染初期段階である2020年3月31日に全社会隔離措置を導入しているが、本稿が対象とする2019年度(1月-12月)の経済活動には影響がない。

本稿ではベトナム財務省保険監督部が発行した2019ベトナム保険市場年次レポート2のデータを元にベトナム生命保険市場について解説を行う。以降の数字、図表は同レポートよりの引用である。

1 ベトナム統計総局2019年度社会・経済動向https://www.gso.gov.vn/wp-content/uploads/2020/09/Nien-giam-thong-ke-day-du-2019.pdf 参照。

2 「The Annual Report of Vietnum Insurance Market 2019」ベトナム財務省HP参照。

名目GDP総額は2619億ドル、一人当たり名目GDPが2715ドルで、いずれも同じく東南アジアで同程度の人口を持つタイの約半分程度である。

新型コロナ前の実質GDP成長率の伸びは、6~7%台を継続的に記録し、堅調な成長を続けてきていた。ベトナム政府は2019年度を「突破の年(Breakthrough Year)」と位置づけ、2016年からの社会経済発展5か年計画の実現の年として取り組んできた。ベトナム統計総局の資料によれば、その結果として、製造業・建設業およびサービス業が経済を牽引し、2019年の実質成長率はターゲットとされていた6.6%-6.8%を超える7.02%(2018年7.08%、2017年6.8%、2016年6.2%)を記録した。これは2011年以降では、昨年度に引き続いての7%超えの成長率である。物品やサービスの輸出入も好調で、輸出は対前年で6.71%増、輸入は同じく8.35%増であった。失業率は全体として2.17%と低いが、都市部と農村部で格差があり、都市部では3.11%、農村部で1.69%である 。また、消費者物価上昇率は2.79%となり、過去2年(2018年3.54%、2017年3.5%)を下回る水準にコントロールされた1。なお、新型コロナの影響についてであるが、ベトナムでは過去1週間の新規感染者が11人という感染初期段階である2020年3月31日に全社会隔離措置を導入しているが、本稿が対象とする2019年度(1月-12月)の経済活動には影響がない。

本稿ではベトナム財務省保険監督部が発行した2019ベトナム保険市場年次レポート2のデータを元にベトナム生命保険市場について解説を行う。以降の数字、図表は同レポートよりの引用である。

1 ベトナム統計総局2019年度社会・経済動向https://www.gso.gov.vn/wp-content/uploads/2020/09/Nien-giam-thong-ke-day-du-2019.pdf 参照。

2 「The Annual Report of Vietnum Insurance Market 2019」ベトナム財務省HP参照。

2――保険市場の概況

1976年の南北ベトナム統一時、南ベトナムにあった既存生保は消滅した。以降、1964年に当時の北ベトナムで設立された国営保険会社であるベトナム保険会社(現在のBao Viet Holdings)のみが、伝統的損害保険商品に限定して販売するという一社独占体制が長らく続いた。現在も共産党一党独裁制が続いているが、1986年に開放政策であるドイモイ政策が打ち出された後、保険市場の開放が進むこととなった。

保険市場の改革により、1994年に民間保険会社の設立が許容され、1995年には生命保険の販売が再開された。また、1996年には外資系保険会社とベトナム国内社の合弁会社の設立が、1999年には外資系保険会社の100%子会社設立が認められるようになった。これを受け、1999年にPrudentialとManulifeが参入し、以降、外資の参入の本格化が進んだ。2019年度末の生命保険会社数は18社である。

市場規模としては、収入生命保険料が年間106兆6400億ドン(5006億円(2019年末円ドン為替レート1円=213ドンで計算、以下同じ))である。ベトナムにおける生命保険の市場浸透率(Insurance Penetration、対GDP保険料収入)は上昇し続けているが、いまだ1.77%(2018年1.56%)であり、大きな成長余地を残している。

保険市場の改革により、1994年に民間保険会社の設立が許容され、1995年には生命保険の販売が再開された。また、1996年には外資系保険会社とベトナム国内社の合弁会社の設立が、1999年には外資系保険会社の100%子会社設立が認められるようになった。これを受け、1999年にPrudentialとManulifeが参入し、以降、外資の参入の本格化が進んだ。2019年度末の生命保険会社数は18社である。

市場規模としては、収入生命保険料が年間106兆6400億ドン(5006億円(2019年末円ドン為替レート1円=213ドンで計算、以下同じ))である。ベトナムにおける生命保険の市場浸透率(Insurance Penetration、対GDP保険料収入)は上昇し続けているが、いまだ1.77%(2018年1.56%)であり、大きな成長余地を残している。

3――新契約の状況

ベトナムにおける生命保険契約の伸びは大きく、2019年度の生命保険新契約件数は2,716,671件で対前年20.84%増となった。うち、個人保険が2,716,334件、団体保険が337件(加入者は108,322人)である。団体保険の規模は大きくない。

新契約について、主契約に係る収入保険料は30兆7220億ドン(1442億円)で対前年15.13%増となった。付保保険金額は1054兆6550億ドン(4兆9514億円)で対前年27.50%増となった。個人保険の平均付保保険金額は3億8220万ドン(179万円)となっている。団体保険の平均付保保険金額は一団体当たり485億ドン(2億2769万円)で、加入者一人当たりに直すと1億5100万ドン(71万円)となっている。

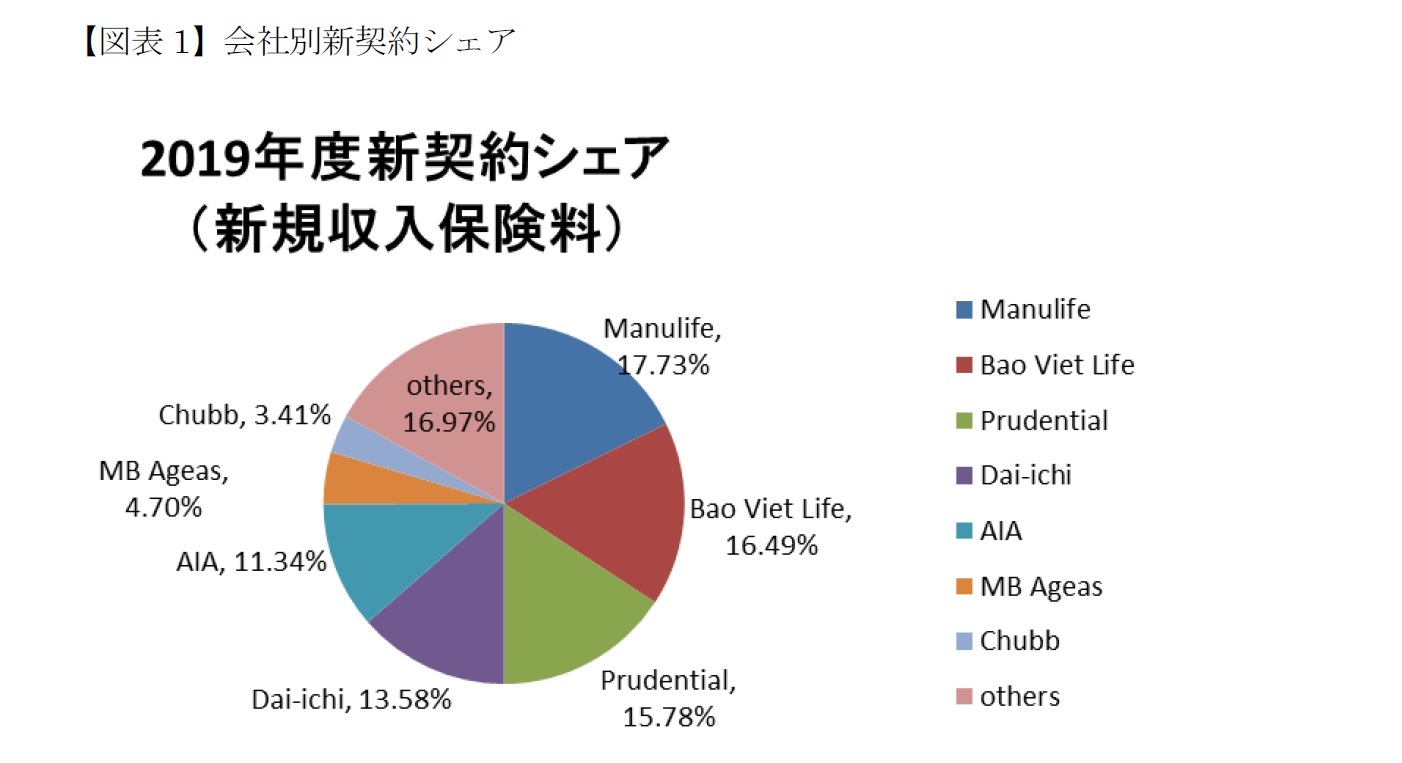

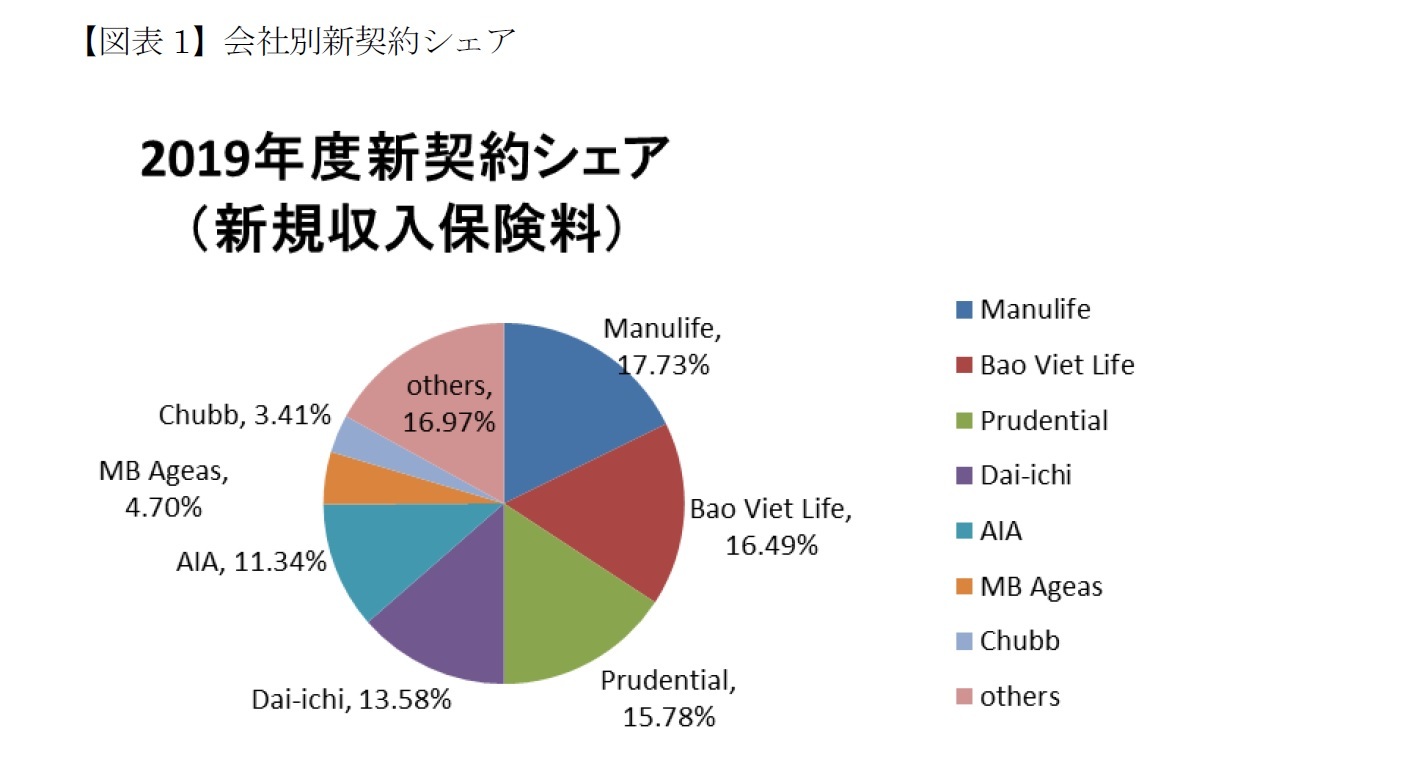

新契約の会社別マーケットシェア(新規収入保険料ベース)であるが、2018年度と大きく順位が入れ替わることとなった。収入保険料ベースで順に、Manulife (17.73%)、Bao Viet Life(16.49%)、Prudential(15.78%)、Dai-ichi(第一生命ベトナム、13.58%)、AIA(11.34%)、MB Ageas(4.70%)、Chubb (3.56%)となった(図表1)。

まず、2018年度4位であったManulifeがシェアを3%近く上昇させて新契約シェアトップとなった。2018年度トップであったBao Viet Lifeは2位に落ち、Dai-ichiはシェアを4%近く落とし、2位から4位に順位を落とした。その代わりにPrudentialが3位となった(ただし、シェアは1%近く落としている)。ベトナム生保市場では大手4社が競り合っている状態にある。

新契約について、主契約に係る収入保険料は30兆7220億ドン(1442億円)で対前年15.13%増となった。付保保険金額は1054兆6550億ドン(4兆9514億円)で対前年27.50%増となった。個人保険の平均付保保険金額は3億8220万ドン(179万円)となっている。団体保険の平均付保保険金額は一団体当たり485億ドン(2億2769万円)で、加入者一人当たりに直すと1億5100万ドン(71万円)となっている。

新契約の会社別マーケットシェア(新規収入保険料ベース)であるが、2018年度と大きく順位が入れ替わることとなった。収入保険料ベースで順に、Manulife (17.73%)、Bao Viet Life(16.49%)、Prudential(15.78%)、Dai-ichi(第一生命ベトナム、13.58%)、AIA(11.34%)、MB Ageas(4.70%)、Chubb (3.56%)となった(図表1)。

まず、2018年度4位であったManulifeがシェアを3%近く上昇させて新契約シェアトップとなった。2018年度トップであったBao Viet Lifeは2位に落ち、Dai-ichiはシェアを4%近く落とし、2位から4位に順位を落とした。その代わりにPrudentialが3位となった(ただし、シェアは1%近く落としている)。ベトナム生保市場では大手4社が競り合っている状態にある。

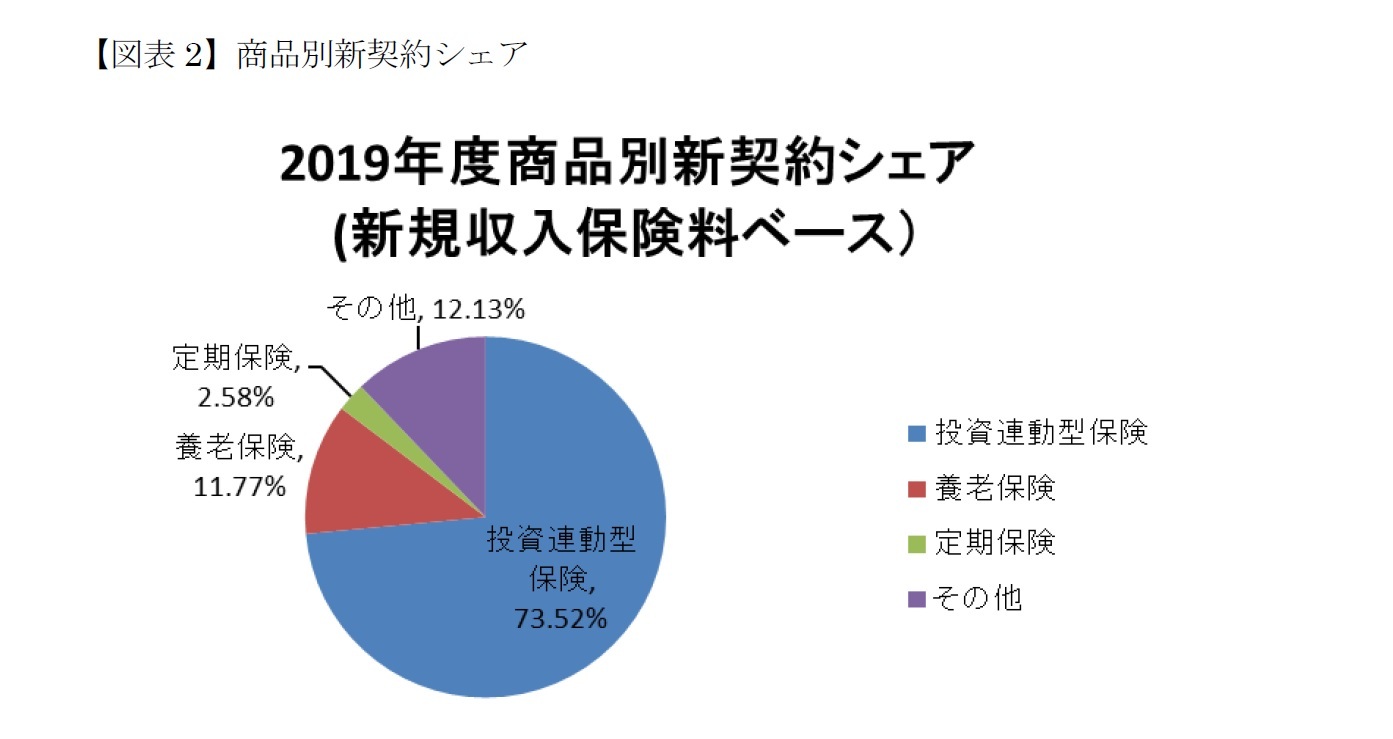

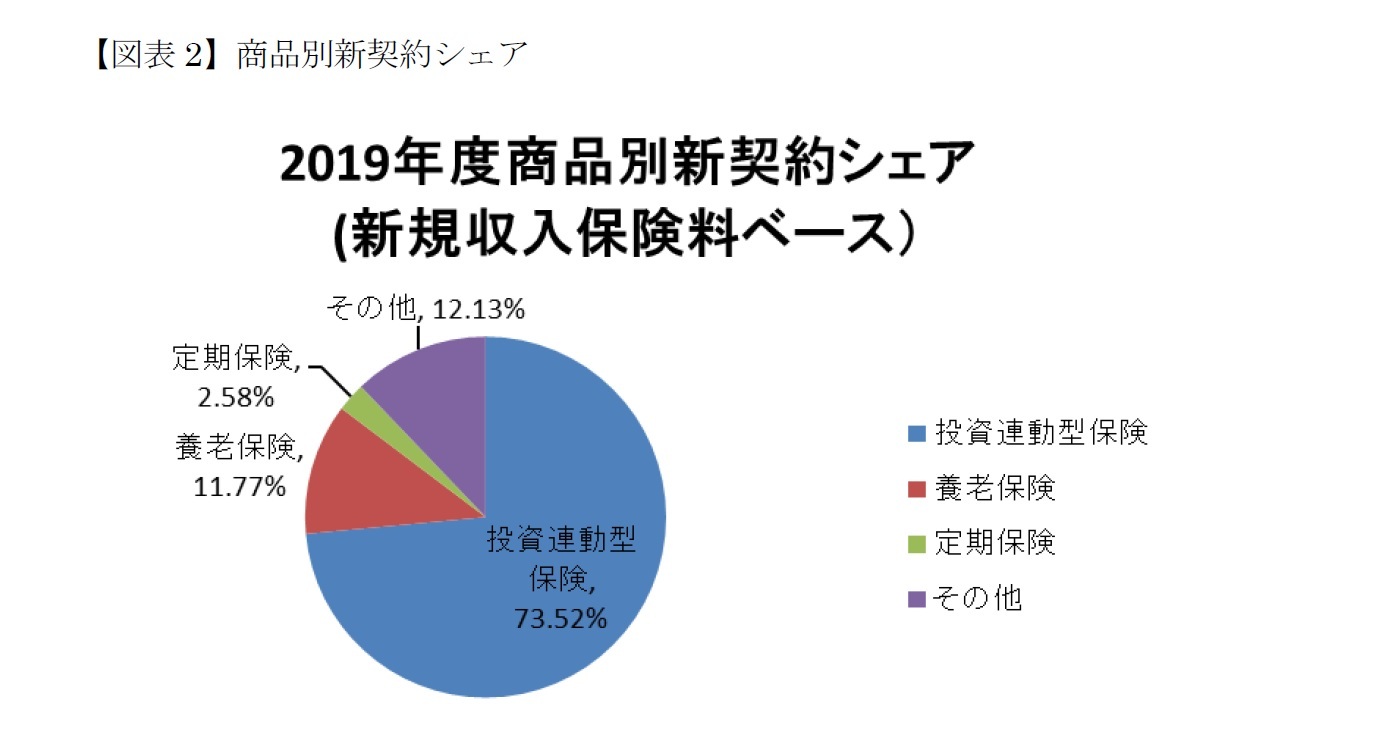

新契約の商品状況を見ると、これまでも収入保険料ベースでは貯蓄・投資性の商品がほとんどであったが、2019年度は投資連動型保険が一層シェアを増す結果となった。

投資連動型保険(investment-linked products)3が73.52%、養老保険(endowment)が11.77%となっている。投資連動型のシェアは昨年度(62.55%)よりもさらに上げた。他方、保障性の強い保険としては定期保険が2.58%となっている(図表2)。

投資連動型保険(investment-linked products)3が73.52%、養老保険(endowment)が11.77%となっている。投資連動型のシェアは昨年度(62.55%)よりもさらに上げた。他方、保障性の強い保険としては定期保険が2.58%となっている(図表2)。

付保保険金ベースで見ても投資・貯蓄性保険がほとんどである点は同様であり、投資連動型保険が89.78%、養老保険が3.73%、定期保険が5.49%となっている。定期保険を販売件数ベースで見ると26.97%のシェアを占めており、定期保険には小口契約が多いことがうかがわれる。

3 ユニットリンク保険とユニバーサル保険とをまとめて投資連動型保険として分類している。

3 ユニットリンク保険とユニバーサル保険とをまとめて投資連動型保険として分類している。

4――保有契約の状況

生命保険の保有契約は、総件数で10,274,339件、対前年18.4%増であり、内訳として個人保険は10,273,897件、団体保険は442件(団体保険の加入者は242,315人)となっている。

保有契約について、上述の通り、収入保険料が年間106兆6400億ドン(5006億円)で、対前年23.75%増となった。また、付保保険金額は2881兆5830億ドン(13兆5285億円)で対前年31.14%増となった。

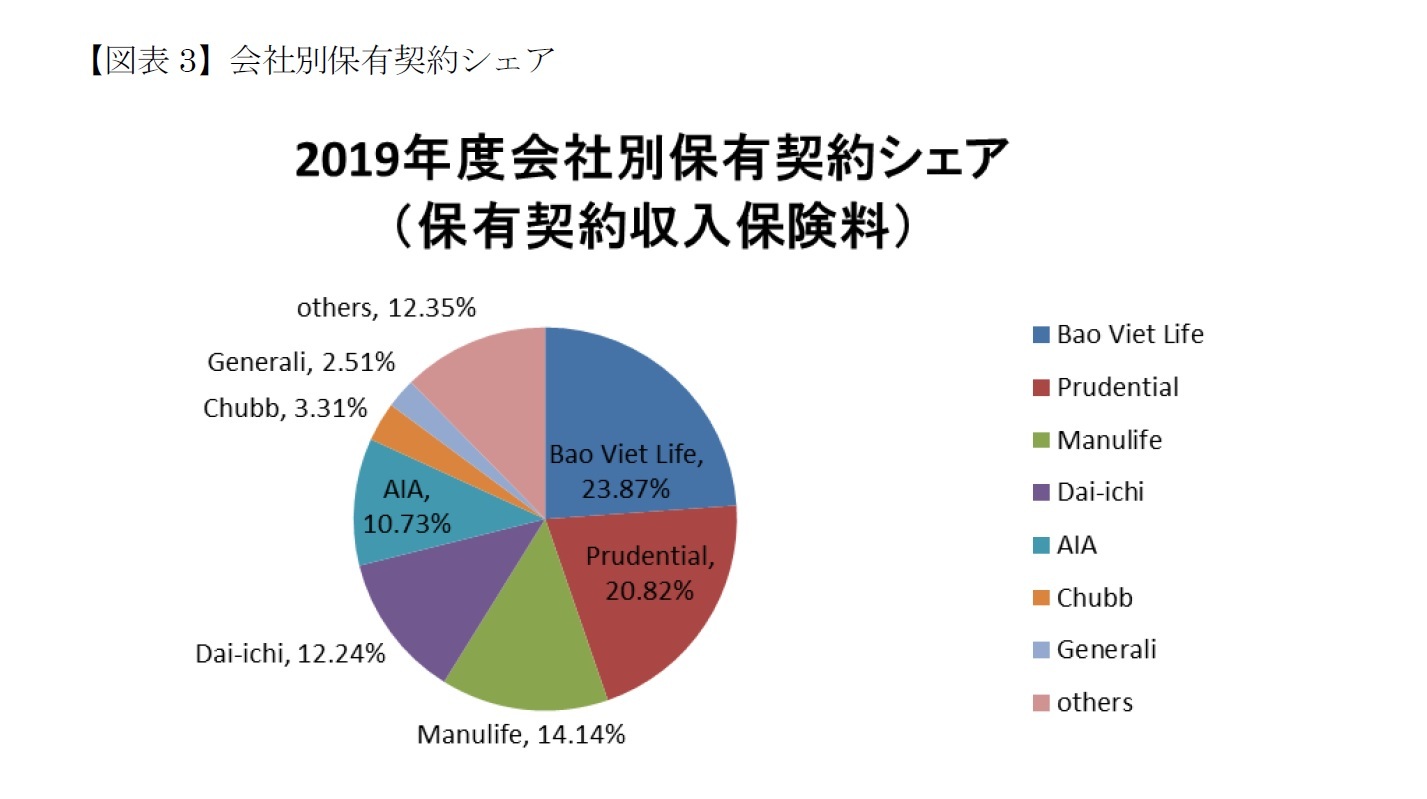

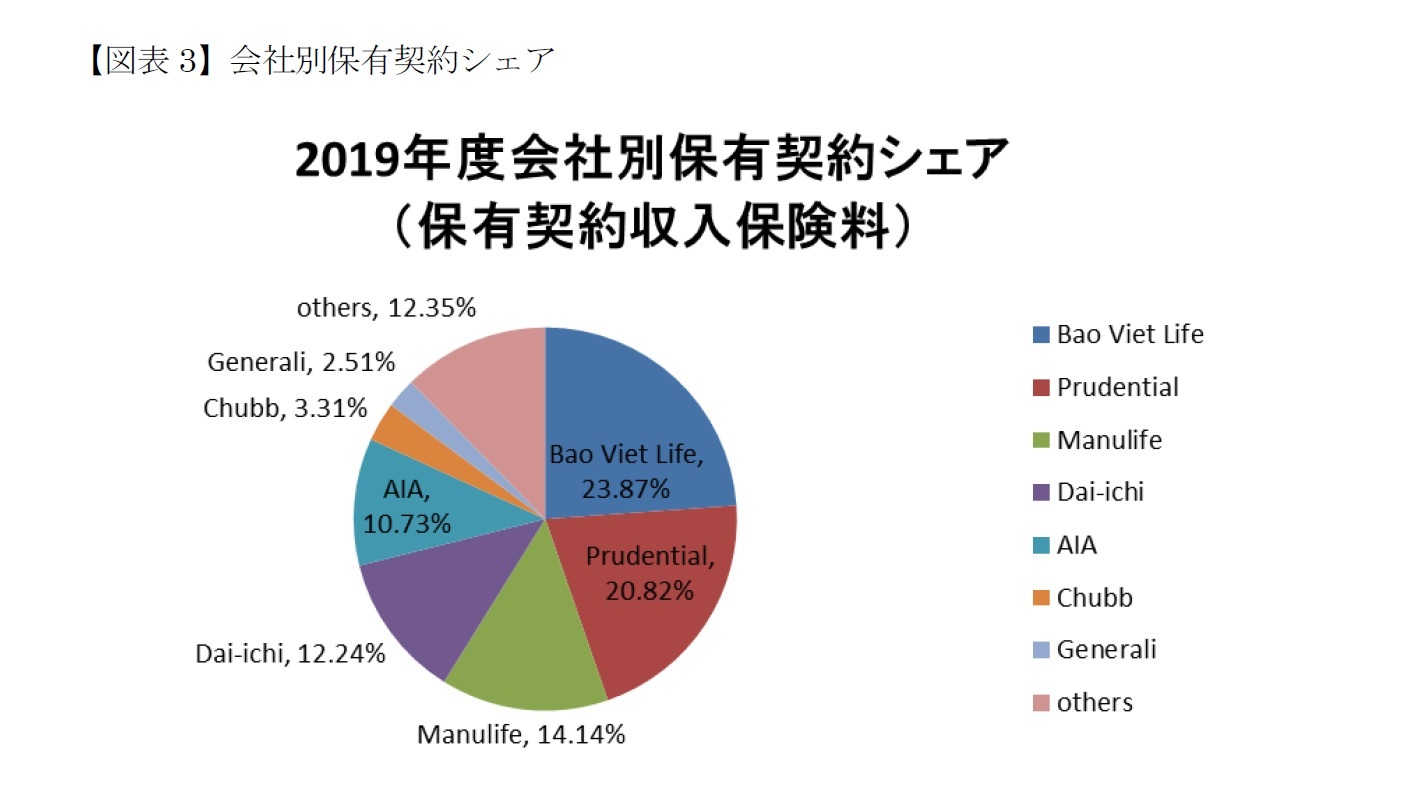

保有契約の収入保険料ベースの会社別マーケットシェアであるが、新規契約シェアの変動にもかかわらず、保有契約シェア順位の交代は少なめであった。

まず、老舗であるBao Viet Life(23.87%)は首位を維持した。また、昨年度から2%弱シェアを落としながらもPrudential(20.82%)が2位を維持した。Manulife(14.14%)が一つ順位を上げた代わりに、Dai-ich(12.24%)が4位となった。そのあとはAIA(10.73%)、Chubb (3.31%)、Generali(2.51%)となった(図表3)。

保有契約について、上述の通り、収入保険料が年間106兆6400億ドン(5006億円)で、対前年23.75%増となった。また、付保保険金額は2881兆5830億ドン(13兆5285億円)で対前年31.14%増となった。

保有契約の収入保険料ベースの会社別マーケットシェアであるが、新規契約シェアの変動にもかかわらず、保有契約シェア順位の交代は少なめであった。

まず、老舗であるBao Viet Life(23.87%)は首位を維持した。また、昨年度から2%弱シェアを落としながらもPrudential(20.82%)が2位を維持した。Manulife(14.14%)が一つ順位を上げた代わりに、Dai-ich(12.24%)が4位となった。そのあとはAIA(10.73%)、Chubb (3.31%)、Generali(2.51%)となった(図表3)。

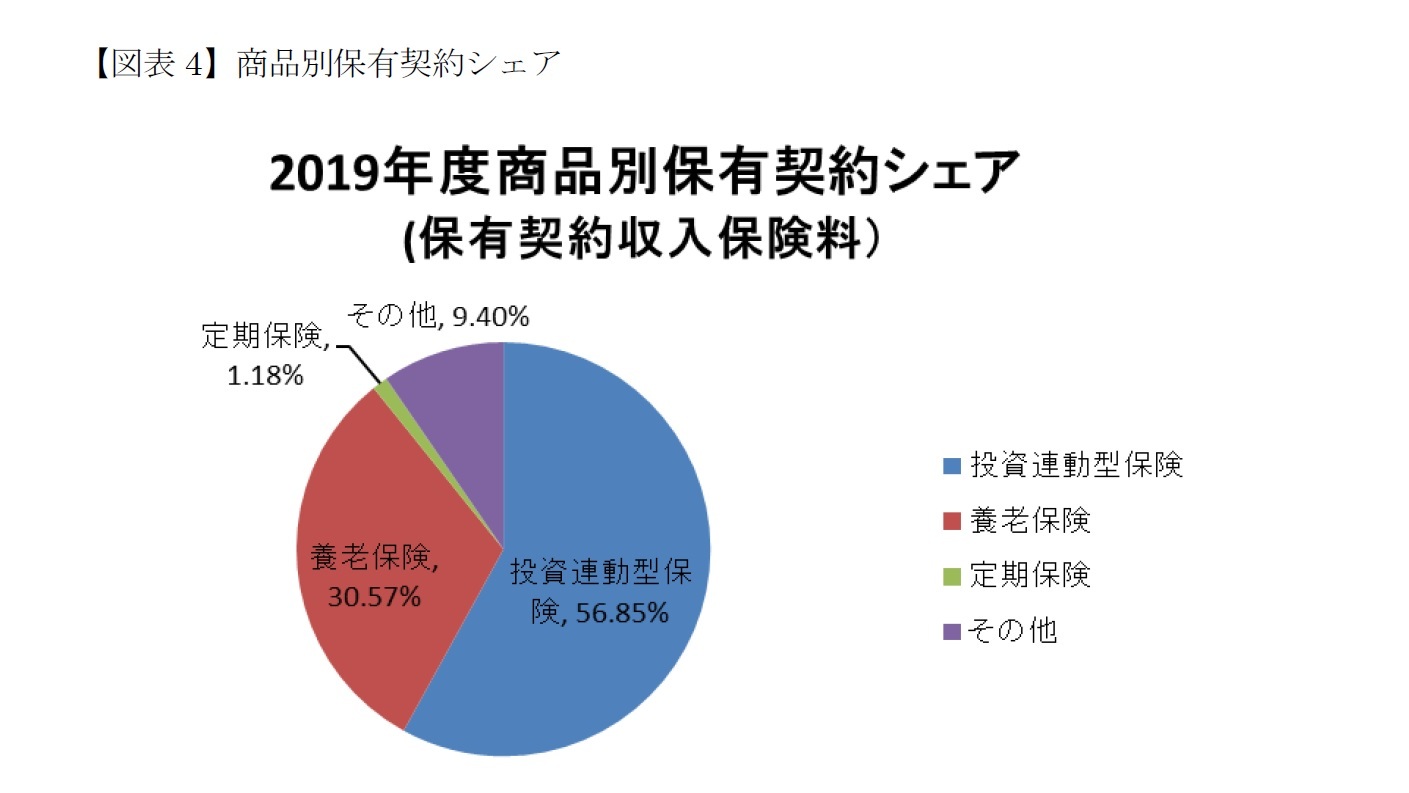

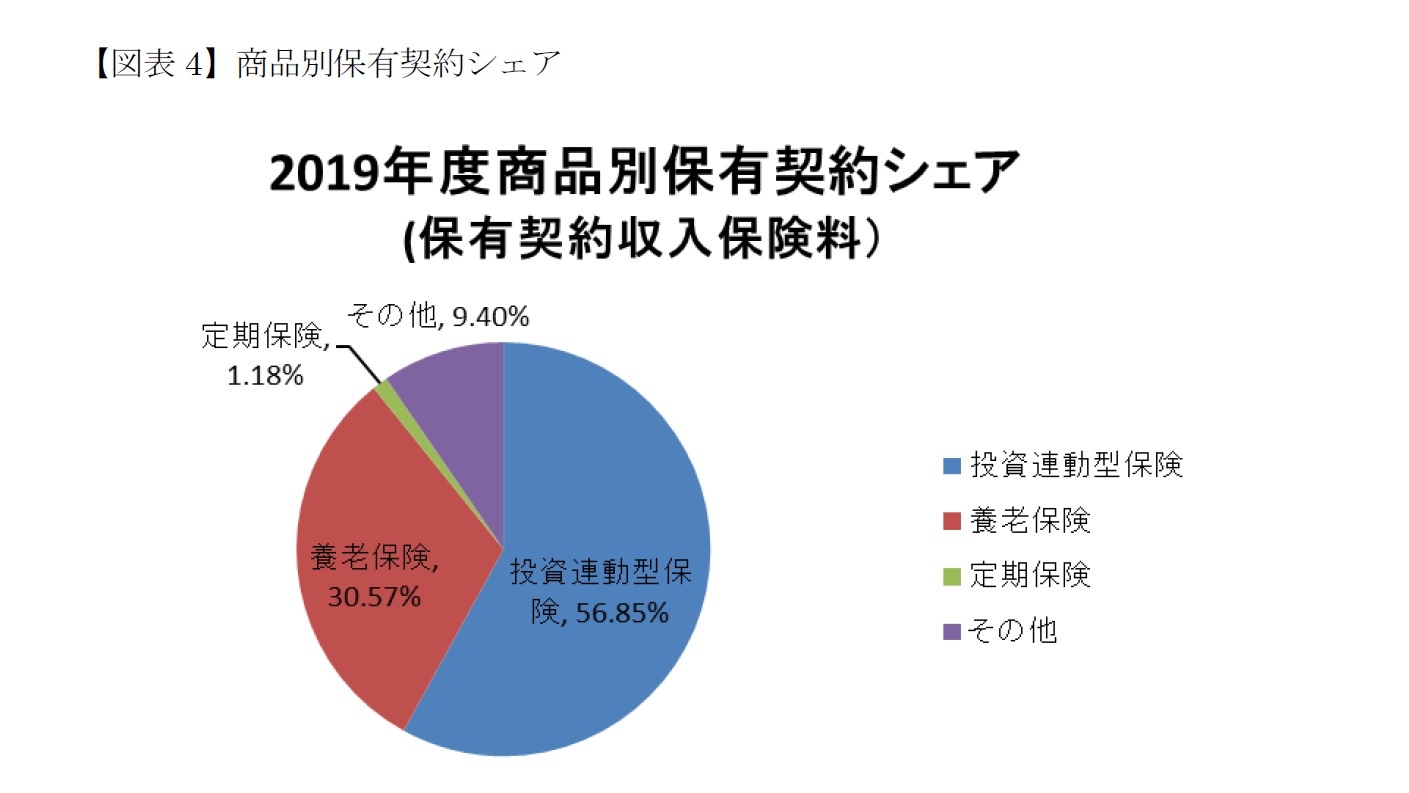

保有契約を商品別に見ると収入保険料ベースで投資連動型保険が56.85%、養老保険が30.57%、定期保険が1.18%である(図表4)。

保有契約は、付保保険金額ベースで、投資連動型保険が83.19%、養老保険が12.49%となっており、投資連動型保険では高額加入が多いものと思われる。

保有契約は、付保保険金額ベースで、投資連動型保険が83.19%、養老保険が12.49%となっており、投資連動型保険では高額加入が多いものと思われる。

なお、保険金の支払状況(解約返戻金払戻を含む)であるが、総計で22兆8540億ドン(1072億円)、対前年17.47%増となっている。ほとんどの給付は養老保険と投資連動型保険の満期保険金等である。また、責任準備金は267兆5640億円(1兆2280億円)、対前年21.5%増となった。

5――販売チャネル

販売チャネルとしてはエージェント(個人、法人)、ブローカー、銀行窓販などがあるが、近時は生命保険会社と銀行との業務提携による銀行窓販が活発である。たとえばAvivaはVietcombankと排他的な提携関係を結んでいる4。また、2020年8月の保険・年金フォーカスで述べた通り、保険のコンサルティングには資格を要することとするなどの保険販売における事業の環境整備が行われている。

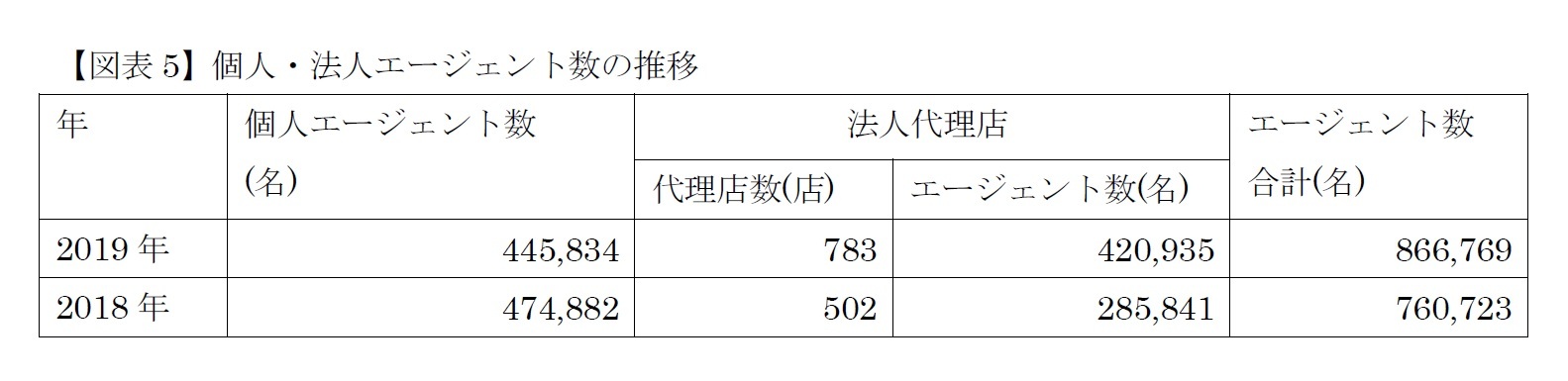

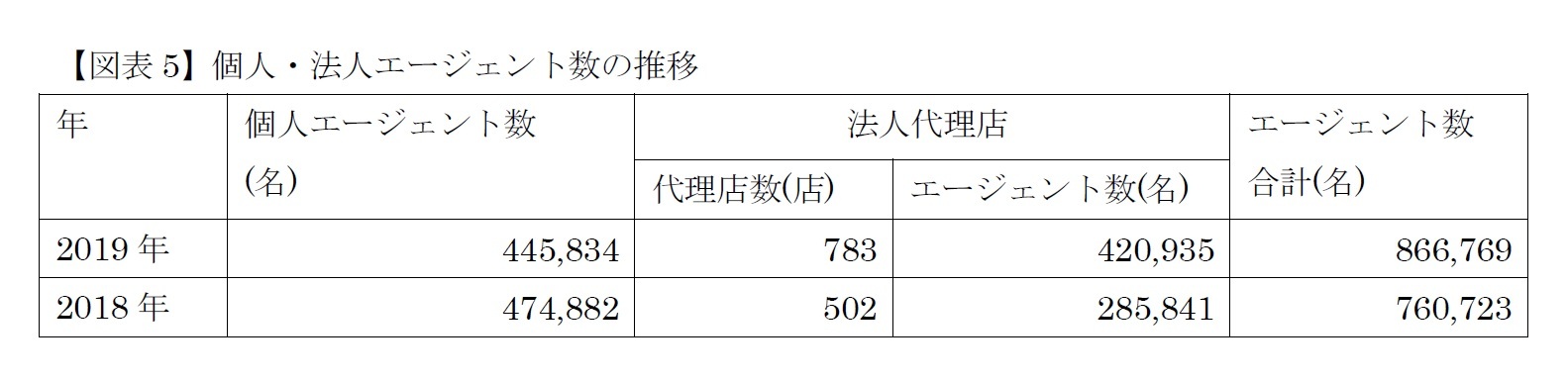

エージェントについては、個人エージェントが減少した一方で、法人代理店および法人代理店に属するエージェント数は大きく増加した。結果として、個人エージェント(営業職員等)と、法人に属するエージェントを足した数は760,723人に達し、対前年13.81%増となった(図表5)。

エージェントについては、個人エージェントが減少した一方で、法人代理店および法人代理店に属するエージェント数は大きく増加した。結果として、個人エージェント(営業職員等)と、法人に属するエージェントを足した数は760,723人に達し、対前年13.81%増となった(図表5)。

4 2019年9月のInsurance Asia Newsの記事によると、FWDがVietcombankとの提携を公表し、併せてVietcombankとBNP Paribaとの間の合弁会社やVietcombank Cardif Lifeの買収等も行ったとのことである。https://insuranceasianews.com/siezing-opportunity-in-vietnam/ 参照。

6――おわりに

「はじめに」で述べた通り、ベトナム版の緊急事態宣言ともいうべき全社会隔離措置が、2020年3月31日に発出された。この措置は日本のものとは異なり、交通機関を停止させ、必要のない外出を禁止するなどの強力な措置であったこともあり、新型コロナは1か月ほどで収束し、5月8日にはほぼすべての経済が再開した。7月下旬に第2波が来たものの、再度の隔離措置の結果、9月下旬には平常に復帰した。その後、感染拡大は起こっていない模様である。

ベトナム実質GDPは2019年に7.02%を達成したものの、隔離措置のとられた2020年第2Q(4月-6月)は0.36%増、第二回目の隔離措置のとられた2020年第3Q(7月―9月)は2.62%増にとどまり、拡大ペースは鈍っている。

足元、個人消費や輸出は活発なものの、外資系企業の投資が低迷するとともに、外国観光客の入国制限により観光業が打撃を受けている。

2020年度の生命保険業の事業関連の数値は公表されていないが、2019年度並みの発展が期待できるかどうかは厳しいところかと思われる。

ベトナム実質GDPは2019年に7.02%を達成したものの、隔離措置のとられた2020年第2Q(4月-6月)は0.36%増、第二回目の隔離措置のとられた2020年第3Q(7月―9月)は2.62%増にとどまり、拡大ペースは鈍っている。

足元、個人消費や輸出は活発なものの、外資系企業の投資が低迷するとともに、外国観光客の入国制限により観光業が打撃を受けている。

2020年度の生命保険業の事業関連の数値は公表されていないが、2019年度並みの発展が期待できるかどうかは厳しいところかと思われる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

(2021年01月19日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ベトナム保険市場(2019年度版)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ベトナム保険市場(2019年度版)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.