- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 金価格、最高値更新はあるか?~金相場の見通し

2021年01月08日

文字サイズ

- 小

- 中

- 大

1.トピック:金価格、最高値更新はあるか?

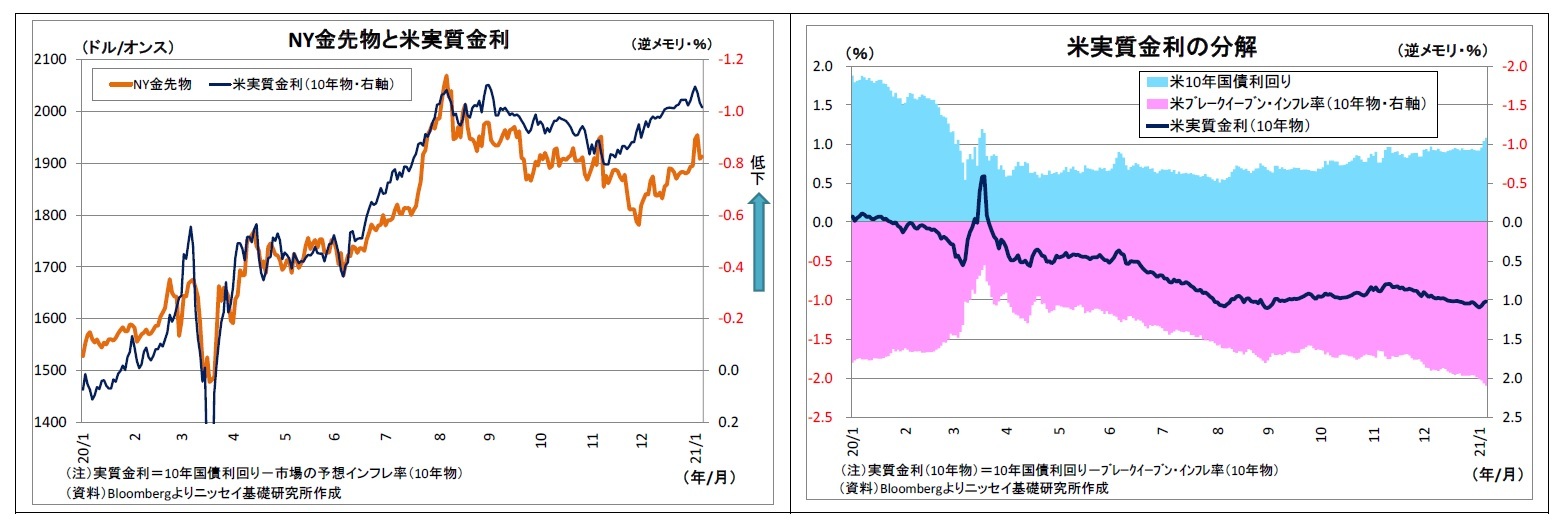

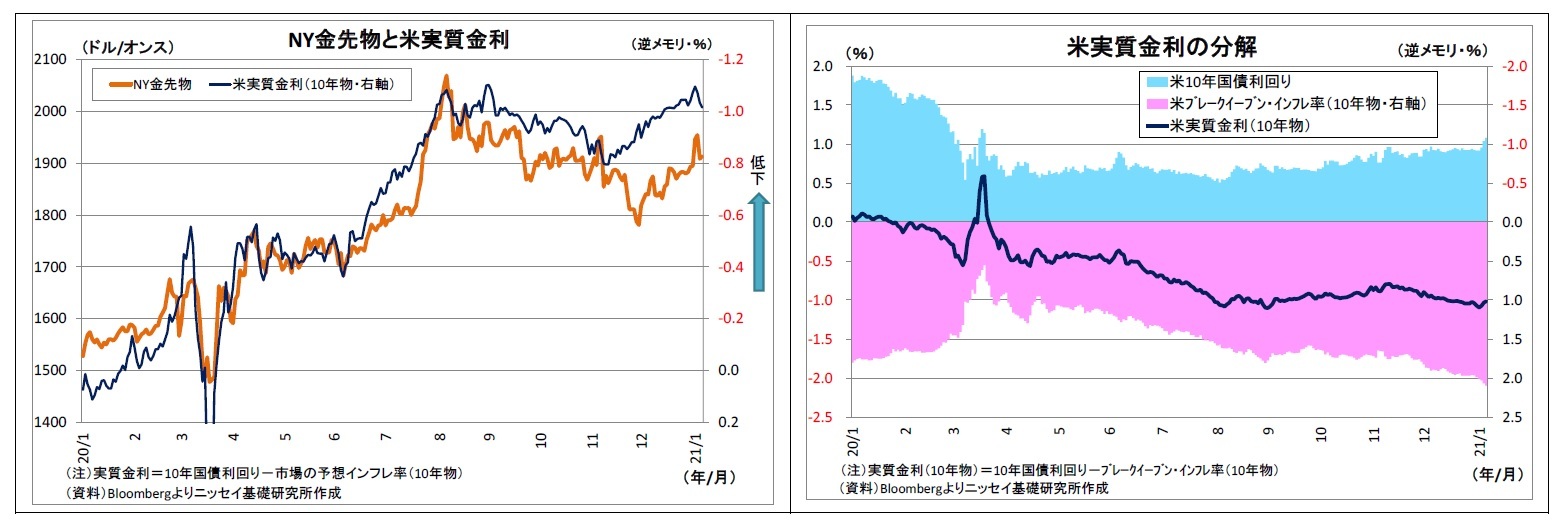

昨年のNY金先物価格(中心限月・終値ベース)は、新型コロナウイルス感染症(以下、新型コロナ)の世界的拡大を受けて急上昇し、8月6日には史上最高値となる1トロイオンス2069.4ドルを記録した。一方、その後は新型コロナの感染拡大に歯止めが掛かっていないにもかかわらず、金相場は軟調な展開となり、昨日の終値も1913.6ドルと史上最高値を150ドルほど下回っている(表紙図表参照)。その理由について考察し、今後の展開を予想したい。

(金相場を取り巻く環境変化は?)

(1) 米実質金利

従来、NY金先物価格は米国の実質金利との間で高い連動性が確認できる。実質金利とは物価(見通し)考慮後の実質的な金利水準を意味し、「名目金利-予想物価上昇率」で算出されるため、1) 名目金利が低下する場合や、2) 予想物価上昇率が上昇する場合に低下する。

金(Gold)は保有しても金利収入が得られない資産であるため、名目金利が低下すると相対的な魅力が高まる。また、金(Gold)はインフレの際に価値が損なわれにくい実物資産であることから、予想物価上昇率が高まれば買われやすくなる。従って、実質金利の低下(名目金利の低下もしくは予想物価上昇率の上昇を意味する)は金相場の追い風になる。

ここで米実質金利(10年物)の動きを振り返ると、まず、新型コロナ拡大した昨年2月以降は低下基調となり、7月末から9月上旬にかけては-1.0%の節目を下回ることが多かった。とりわけNY金先物が最高値を更新した8月6日には米実質金利が-1.08%台まで落ち込んでいる。その後は一旦上昇し、11月上旬には一時-0.7%台に達したが、中旬以降には再び低下に転じ、12月中旬から足元にかけては再び-1.0%を割り込んでいる(直近7日時点では-1.01%台)。

11月中旬以降に米実質金利が低下したのは、FRBの大規模な国債買入れによって名目金利の上昇が抑制された一方で、ワクチンの実用化に関する前向きな動きが相次いだことで、景気回復期待の高まりによって予想物価上昇率(ブレークイーブン・インフレ率)が押し上げられたためと考えられる。また、12月にはFRBが量的緩和の長期化方針を示したのに続き、米議会で9000億ドル規模の追加経済対策が決まったことで、景気回復期待や財政ファイナンス色の高まりが予想物価上昇率のさらなる押し上げに繋がったと考えられる。

(1) 米実質金利

従来、NY金先物価格は米国の実質金利との間で高い連動性が確認できる。実質金利とは物価(見通し)考慮後の実質的な金利水準を意味し、「名目金利-予想物価上昇率」で算出されるため、1) 名目金利が低下する場合や、2) 予想物価上昇率が上昇する場合に低下する。

金(Gold)は保有しても金利収入が得られない資産であるため、名目金利が低下すると相対的な魅力が高まる。また、金(Gold)はインフレの際に価値が損なわれにくい実物資産であることから、予想物価上昇率が高まれば買われやすくなる。従って、実質金利の低下(名目金利の低下もしくは予想物価上昇率の上昇を意味する)は金相場の追い風になる。

ここで米実質金利(10年物)の動きを振り返ると、まず、新型コロナ拡大した昨年2月以降は低下基調となり、7月末から9月上旬にかけては-1.0%の節目を下回ることが多かった。とりわけNY金先物が最高値を更新した8月6日には米実質金利が-1.08%台まで落ち込んでいる。その後は一旦上昇し、11月上旬には一時-0.7%台に達したが、中旬以降には再び低下に転じ、12月中旬から足元にかけては再び-1.0%を割り込んでいる(直近7日時点では-1.01%台)。

11月中旬以降に米実質金利が低下したのは、FRBの大規模な国債買入れによって名目金利の上昇が抑制された一方で、ワクチンの実用化に関する前向きな動きが相次いだことで、景気回復期待の高まりによって予想物価上昇率(ブレークイーブン・インフレ率)が押し上げられたためと考えられる。また、12月にはFRBが量的緩和の長期化方針を示したのに続き、米議会で9000億ドル規模の追加経済対策が決まったことで、景気回復期待や財政ファイナンス色の高まりが予想物価上昇率のさらなる押し上げに繋がったと考えられる。

以上のとおり、米金利と予想物価上昇率からなる米実質金利の足元の水準は、NY金先物が最高値を更新した時期と大差ないことから、米実質金利が金相場に与える影響は当時とほぼ同等と考えられる。

(2) ドルの強弱感

(2) ドルの強弱感次にドルの状況に目を転じると、ドルの複数通貨に対する強弱感を示す指標として市場参加者に重視されるドルインデックス(名目実効レート)は昨年6月以降、下落トレンドが続いている。

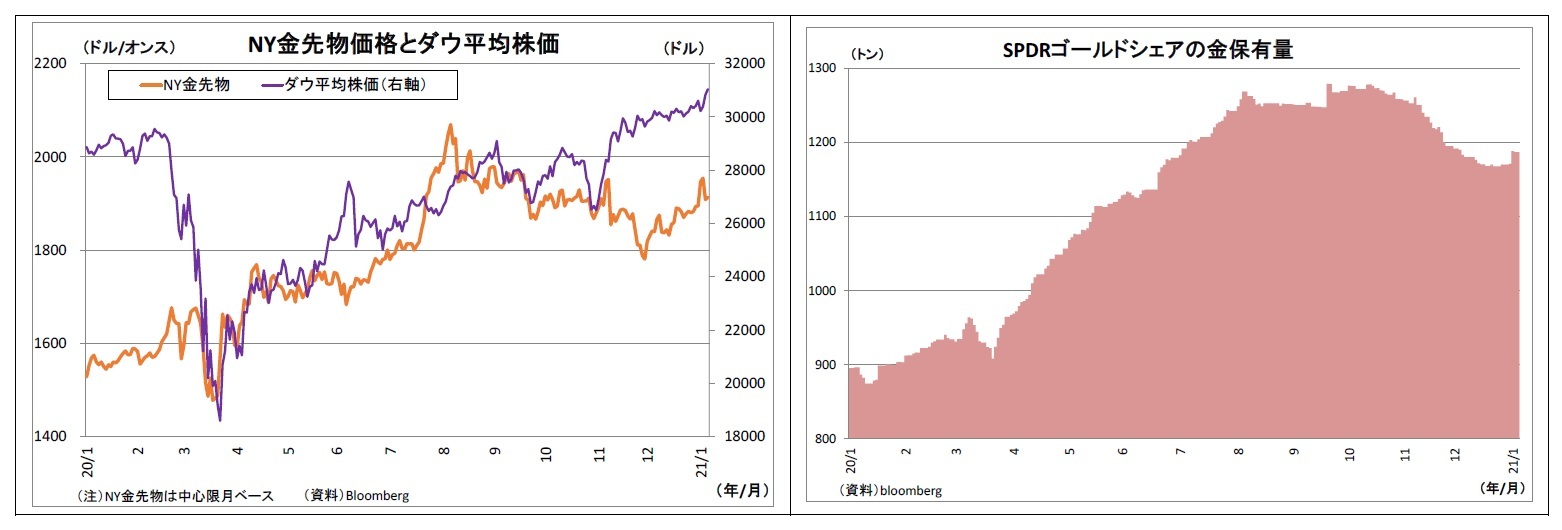

既述の米実質金利低下がドル保有の魅力を低下させ、ドル安に繋がった。また、世界的なリスク選好地合いがドル安に寄与した面もある。基軸通貨で流動性の高いドルは、市場がリスク選好(楽観的)に振れ、株価が上昇する場面で売られやすいためだ。

国の信用力に依存しない「無国籍通貨」である金は、世界の基軸通貨であるドルが下落する際に代替資産として買われる傾向が強い。また、NY金先物はドル建てで取引されるため、ドル安になると割安感が強まって価格が上がりやすいという面もある。

足元のドルインデックスは、昨年8月のNY金最高値更新時を大きく下回っていることから、為替面では金相場への追い風が強まっていると考えられる。

(3) 安全資産への需要

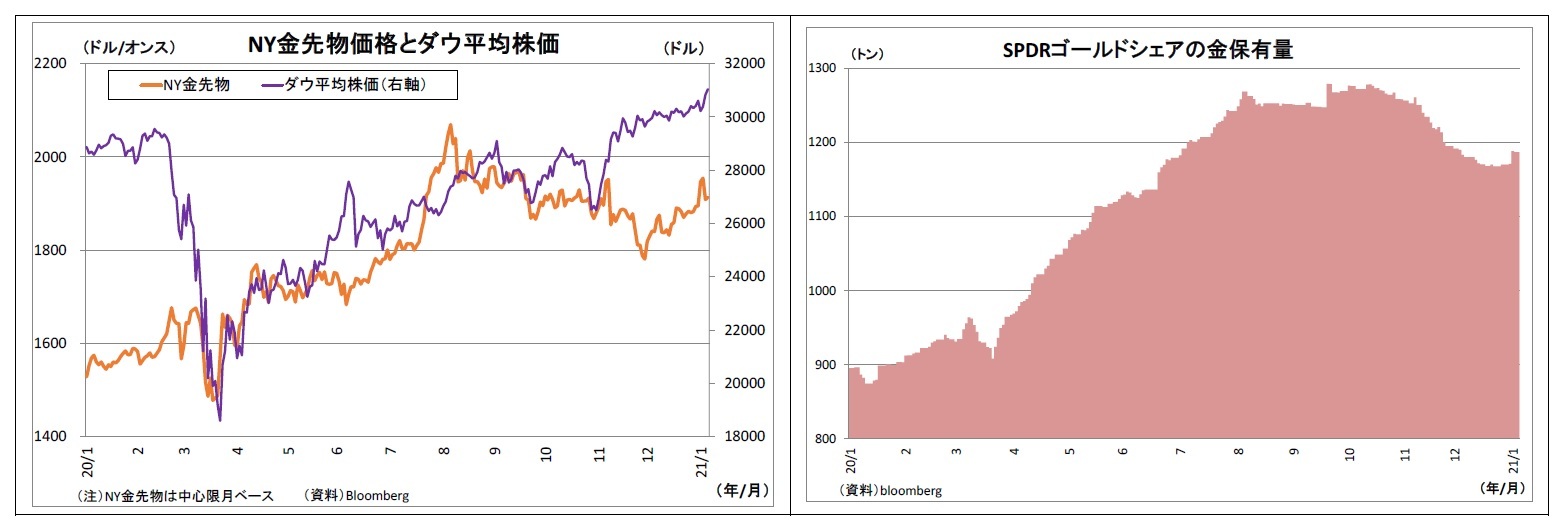

このように、8月の金最高値更新時と比べた場合、足元の米実質金利の水準はほぼ同水準まで低下しているほか、相場の追い風となるドル安が進んでいるにもかかわらず、NY金先物価格が当時の水準を大きく下回っているのは、安全資産としての金需要が鈍化した影響が大きいと考えられる。

昨年11月上旬に米ファイザーがコロナワクチン治験での高い有効性確認を発表したのを皮切りに、ワクチン実用化・普及に関する前向きな動きが相次いだ。ワクチン普及による経済活動正常化への道筋が見え始めたことが、安全資産である金の需要鈍化に繋がったと推察される。また、11月上旬には米大統領選が終わり、米政治の先行き不透明感が緩和したことも金需要の鈍化に繋がった可能性が高い。

11月以降もコロナの感染拡大には歯止めがかかっておらず、国内外で経済活動への制約が強まってきたことは一定の金需要を喚起したものの、ワクチンと米大統領選終了の影響力が上回ったと考えられる。

実際、世界最大の金ETFである「SPDRゴールドシェア」の金保有量を見ると、11月上旬頃に明確に減少へと転じている。

このように、8月の金最高値更新時と比べた場合、足元の米実質金利の水準はほぼ同水準まで低下しているほか、相場の追い風となるドル安が進んでいるにもかかわらず、NY金先物価格が当時の水準を大きく下回っているのは、安全資産としての金需要が鈍化した影響が大きいと考えられる。

昨年11月上旬に米ファイザーがコロナワクチン治験での高い有効性確認を発表したのを皮切りに、ワクチン実用化・普及に関する前向きな動きが相次いだ。ワクチン普及による経済活動正常化への道筋が見え始めたことが、安全資産である金の需要鈍化に繋がったと推察される。また、11月上旬には米大統領選が終わり、米政治の先行き不透明感が緩和したことも金需要の鈍化に繋がった可能性が高い。

11月以降もコロナの感染拡大には歯止めがかかっておらず、国内外で経済活動への制約が強まってきたことは一定の金需要を喚起したものの、ワクチンと米大統領選終了の影響力が上回ったと考えられる。

実際、世界最大の金ETFである「SPDRゴールドシェア」の金保有量を見ると、11月上旬頃に明確に減少へと転じている。

(金相場の見通し・・メインシナリオとリスクシナリオ)

以上を踏まえて、NY金先物の年内の見通し(メインシナリオ)を考えると、当面は堅調な推移が予想される。相場がさらに強含む場面も想定される。人口の多い北半球が冬の間は、変異種も加わった新型コロナの感染拡大が世界的に大幅に鈍化するとは考えにくいため、安全資産としての金需要が一定程度続くと見込まれる。

また、1月5日に行われたジョージア州の米上院選決戦投票を経て米政治体制がトリプルブルー1と決まったうえ、20日にはバイデン新政権が発足することから、追加財政出動への期待も高まりやすい。追加財政出動への期待が今後の景気回復期待や財政ファイナンスとの見方を強めれば、予想物価上昇率が上振れし、米実質金利とドルの下振れを通じて金相場の追い風になる可能性が高い。

ただし、こうした材料は既にある程度織り込まれているうえ、最高値までは約150ドルの距離があるため、最高値の更新は容易ではないだろう。

その後、春以降の金相場は軟調な展開が予想される。米国においてコロナワクチンの接種が進むことで、米経済活動正常化への期待がいよいよ高まってくるためだ。その際には、FRBによる先々の量的緩和縮小が意識されやすくなることで、米名目金利の上昇と予想物価上昇率の抑制を通じて実質金利が底入れし、金相場の逆風が強まっていくと見込まれる。経済活動の正常化が視野に入ってきた段階では、FRBも緩やかな金利上昇を許容するだろう。

その場合でも先行きの不確実性が残ることからNY金先物は大崩れこそしないものの、年末にかけて1800ドルを割り込む可能性が高いと見ている。

なお、現時点ではリスクシナリオだが、不幸にもワクチンに重大な副作用が発見されたり、普及に大幅な遅れが発生したりして米経済活動の正常化が遠のく場合には、安全資産としての金に対する需要が高まることになる。また、この場合には、経済を支えるために追加的な財政出動や金融緩和が実施され、米実質金利がさらに押し下げられることも想定される。NY金先物価格は騰勢を強め、史上最高値(2069.4ドル)を更新することになるだろう。

「有事への保険」という金投資の本来の目的を鑑みれば、金を保有する意義は失われていない。

1 大統領に加え、上院と下院の過半数を民主党が占めることを示す

以上を踏まえて、NY金先物の年内の見通し(メインシナリオ)を考えると、当面は堅調な推移が予想される。相場がさらに強含む場面も想定される。人口の多い北半球が冬の間は、変異種も加わった新型コロナの感染拡大が世界的に大幅に鈍化するとは考えにくいため、安全資産としての金需要が一定程度続くと見込まれる。

また、1月5日に行われたジョージア州の米上院選決戦投票を経て米政治体制がトリプルブルー1と決まったうえ、20日にはバイデン新政権が発足することから、追加財政出動への期待も高まりやすい。追加財政出動への期待が今後の景気回復期待や財政ファイナンスとの見方を強めれば、予想物価上昇率が上振れし、米実質金利とドルの下振れを通じて金相場の追い風になる可能性が高い。

ただし、こうした材料は既にある程度織り込まれているうえ、最高値までは約150ドルの距離があるため、最高値の更新は容易ではないだろう。

その後、春以降の金相場は軟調な展開が予想される。米国においてコロナワクチンの接種が進むことで、米経済活動正常化への期待がいよいよ高まってくるためだ。その際には、FRBによる先々の量的緩和縮小が意識されやすくなることで、米名目金利の上昇と予想物価上昇率の抑制を通じて実質金利が底入れし、金相場の逆風が強まっていくと見込まれる。経済活動の正常化が視野に入ってきた段階では、FRBも緩やかな金利上昇を許容するだろう。

その場合でも先行きの不確実性が残ることからNY金先物は大崩れこそしないものの、年末にかけて1800ドルを割り込む可能性が高いと見ている。

なお、現時点ではリスクシナリオだが、不幸にもワクチンに重大な副作用が発見されたり、普及に大幅な遅れが発生したりして米経済活動の正常化が遠のく場合には、安全資産としての金に対する需要が高まることになる。また、この場合には、経済を支えるために追加的な財政出動や金融緩和が実施され、米実質金利がさらに押し下げられることも想定される。NY金先物価格は騰勢を強め、史上最高値(2069.4ドル)を更新することになるだろう。

「有事への保険」という金投資の本来の目的を鑑みれば、金を保有する意義は失われていない。

1 大統領に加え、上院と下院の過半数を民主党が占めることを示す

2.日銀金融政策(12月):「政策点検」実施の方針を表明

(日銀)資金繰り支援策の延長を決定

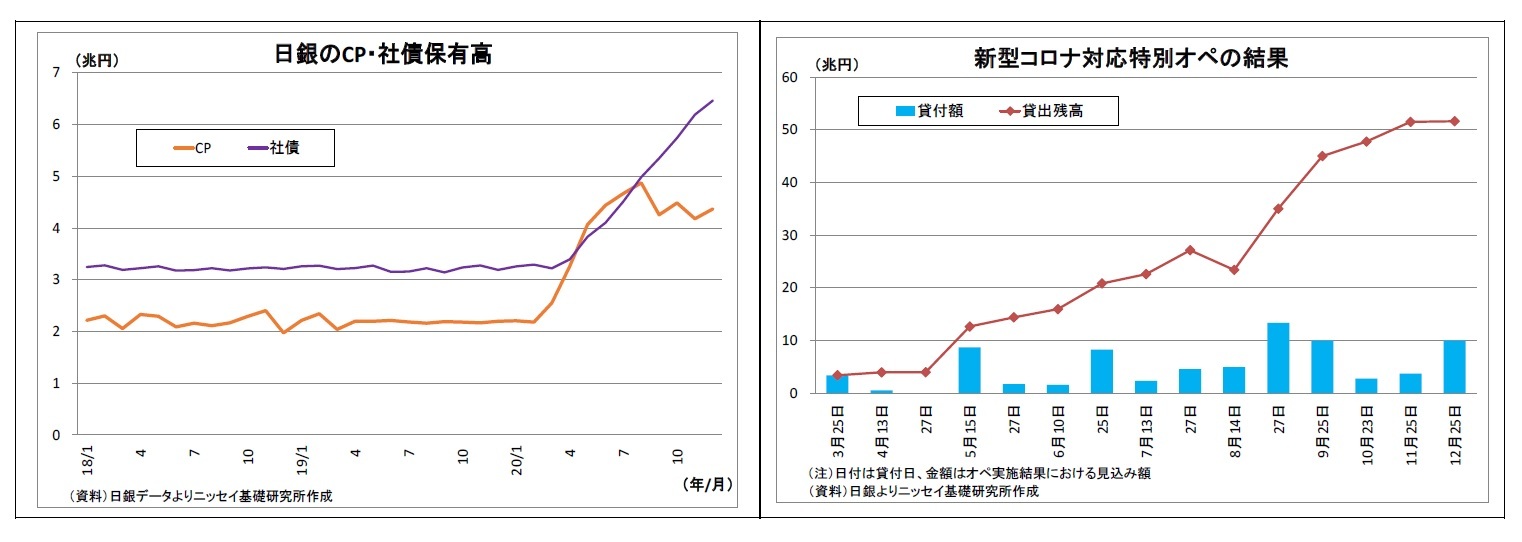

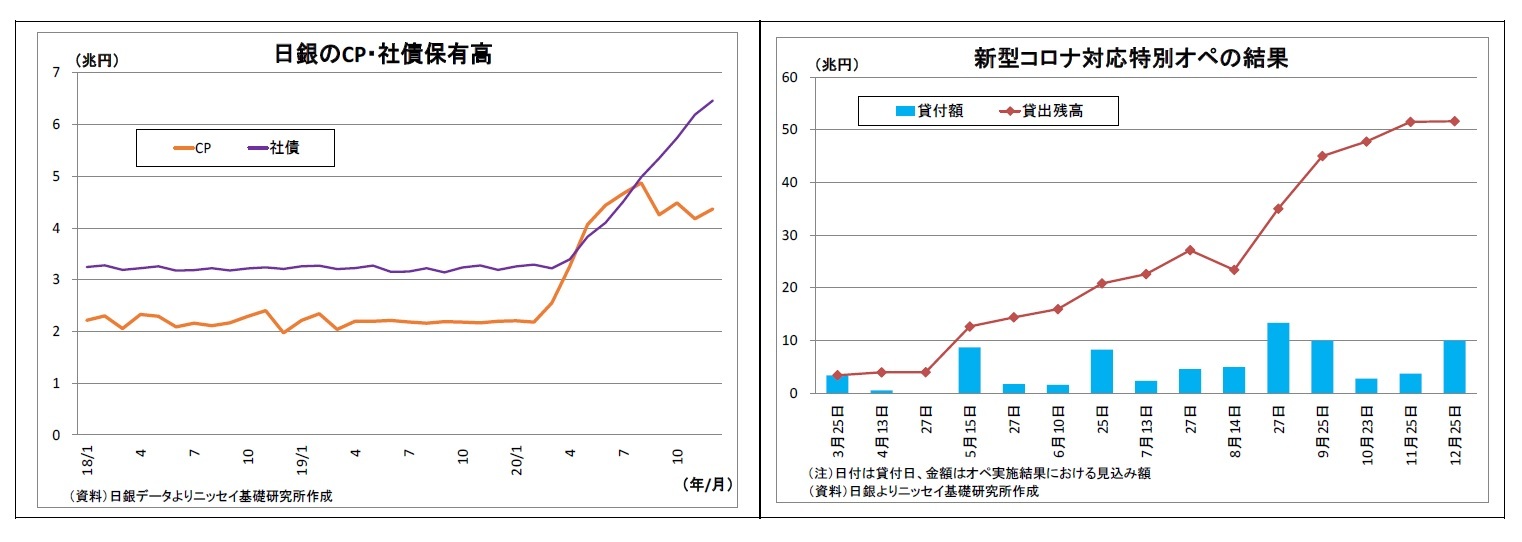

日銀は12月17日~18日に開催した金融政策決定会合において、「新型コロナ対応資金繰り支援特別プログラム」の期限延長(今年3月→9月))と運用面の見直しを決定した。1) 従来のCP、社債追加買入枠(各7.5兆円)を合算し、15兆円の枠として市場の状況に応じて配分することにしたほか、2) 「新型コロナ対応金融支援特別オペ」の対象となる適格融資のうち、プロパー融資にかかる一金融機関当たりの上限(1000億円)を撤廃した。その他資産買入れや長短金利操作の方針は変更なしであった。

さらに、日銀は経済・物価への下押し圧力が長期間継続すると予想される状況を踏まえ、2%の物価目標を実現する観点から、より効果的で持続的な金融緩和を実施していくための点検を行い、3月の決定会合を目途に結果を公表することを表明した。

なお、声明文における景気の総括判断は「引き続き厳しい状態にあるが、持ち直している」に維持された(前回から「経済活動が徐々に再開するもとで」の部分は削除)。海外経済や輸出、生産等の判断も概ね前回同様であった。

会合後の総裁会見では、黒田総裁から政策点検についてのより詳しい説明がなされた。総裁は、現行の「長短金利操作付き量的・質的金融緩和」について「現在まで適切に機能している」と前向きに評価したうえで、この枠組みを維持することを前提に、「イールドカーブ・コントロールの運営や資産買入れなどの各種の施策について点検を行い」、「2%の物価安定の目標の実現に向けて効果的・持続的に金融緩和を行っていくうえで、更なる工夫ができるのであれば、実施したい」と述べた。

さらに、1) 2%の「物価安定の目標」やそれに向けたオーバーシュート型コミットメントなどの各種コミットメント、2) 「現在の長短金利の水準、または、それを下回る水準で推移する」としている金利水準に関する方針を見直すことはないことにも踏み込んで言及。現在、金利操作のターゲットとしている「10年物国債利回り」の年限短期化についても、「特に考えていない」と述べた。

また、「現在の金融緩和の出口を探るとか、金融緩和を弱めるなどといったつもりは全くない」と付け加えることで、緩和縮小観測の台頭にくぎを刺すことも忘れなかった。

なお、ETFの買入れについては、「(これによって)何か企業統治等に問題が生じているとは考えていない」、「株価を目的に行っているものでもないし、様々な指標でみても日本の株価が特にバブルになっているという状況にはない」と、その副作用を否定したうえで、「確かに中央銀行の中では異例のオペレーションであることも事実」、「その効果や、こういう状況の中でより効果的に持続可能な形で行うための点検は必要」と、点検対象であることを明言した。

日銀は12月17日~18日に開催した金融政策決定会合において、「新型コロナ対応資金繰り支援特別プログラム」の期限延長(今年3月→9月))と運用面の見直しを決定した。1) 従来のCP、社債追加買入枠(各7.5兆円)を合算し、15兆円の枠として市場の状況に応じて配分することにしたほか、2) 「新型コロナ対応金融支援特別オペ」の対象となる適格融資のうち、プロパー融資にかかる一金融機関当たりの上限(1000億円)を撤廃した。その他資産買入れや長短金利操作の方針は変更なしであった。

さらに、日銀は経済・物価への下押し圧力が長期間継続すると予想される状況を踏まえ、2%の物価目標を実現する観点から、より効果的で持続的な金融緩和を実施していくための点検を行い、3月の決定会合を目途に結果を公表することを表明した。

なお、声明文における景気の総括判断は「引き続き厳しい状態にあるが、持ち直している」に維持された(前回から「経済活動が徐々に再開するもとで」の部分は削除)。海外経済や輸出、生産等の判断も概ね前回同様であった。

会合後の総裁会見では、黒田総裁から政策点検についてのより詳しい説明がなされた。総裁は、現行の「長短金利操作付き量的・質的金融緩和」について「現在まで適切に機能している」と前向きに評価したうえで、この枠組みを維持することを前提に、「イールドカーブ・コントロールの運営や資産買入れなどの各種の施策について点検を行い」、「2%の物価安定の目標の実現に向けて効果的・持続的に金融緩和を行っていくうえで、更なる工夫ができるのであれば、実施したい」と述べた。

さらに、1) 2%の「物価安定の目標」やそれに向けたオーバーシュート型コミットメントなどの各種コミットメント、2) 「現在の長短金利の水準、または、それを下回る水準で推移する」としている金利水準に関する方針を見直すことはないことにも踏み込んで言及。現在、金利操作のターゲットとしている「10年物国債利回り」の年限短期化についても、「特に考えていない」と述べた。

また、「現在の金融緩和の出口を探るとか、金融緩和を弱めるなどといったつもりは全くない」と付け加えることで、緩和縮小観測の台頭にくぎを刺すことも忘れなかった。

なお、ETFの買入れについては、「(これによって)何か企業統治等に問題が生じているとは考えていない」、「株価を目的に行っているものでもないし、様々な指標でみても日本の株価が特にバブルになっているという状況にはない」と、その副作用を否定したうえで、「確かに中央銀行の中では異例のオペレーションであることも事実」、「その効果や、こういう状況の中でより効果的に持続可能な形で行うための点検は必要」と、点検対象であることを明言した。

(今後の予想)

今回表明された政策点検については、現行金融緩和の枠組みやコミットメント、金利水準に関する方針や操作ターゲットは不変とアナウンスされていることから、政策運営の部分的・限定的な修正に留まると見込まれる。

具体的には、金融緩和の縮小感を出さないように配慮したうえでの、国債買入れやETF買入れの柔軟化(実質的には市場安定時における買入れ額の縮小)や、デジタル化・温暖化対策に資する融資に対する資金供給策の創設(0.1%付利などでインセンティブ付与)などが考えられる。一方、マイナス金利政策の副作用は十分認識していると考えられることから、結果公表時にかけて1ドル100円を大きく割り込まない限り、マイナス金利の深堀りも選択されないだろう。

いずれにせよ、今後も物価目標達成は見通せない状況が続くことから、長期にわたって超低金利政策が継続されるという点は変わらない。

今回表明された政策点検については、現行金融緩和の枠組みやコミットメント、金利水準に関する方針や操作ターゲットは不変とアナウンスされていることから、政策運営の部分的・限定的な修正に留まると見込まれる。

具体的には、金融緩和の縮小感を出さないように配慮したうえでの、国債買入れやETF買入れの柔軟化(実質的には市場安定時における買入れ額の縮小)や、デジタル化・温暖化対策に資する融資に対する資金供給策の創設(0.1%付利などでインセンティブ付与)などが考えられる。一方、マイナス金利政策の副作用は十分認識していると考えられることから、結果公表時にかけて1ドル100円を大きく割り込まない限り、マイナス金利の深堀りも選択されないだろう。

いずれにせよ、今後も物価目標達成は見通せない状況が続くことから、長期にわたって超低金利政策が継続されるという点は変わらない。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【金価格、最高値更新はあるか?~金相場の見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金価格、最高値更新はあるか?~金相場の見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.