- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(1)-意見書の全体概要と保険業界等からの反応-

EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(1)-意見書の全体概要と保険業界等からの反応-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

そこで繰り返し報告してきたように、EIOPA(欧州保険年金監督局)は、2020年末までにEC(欧州委員会)に、2019年2月11日に指令2009/138 / EC2(ソルベンシーII)のレビューに関して受けた助言要請2に対する最終勧告をこの助言による変更が行われた場合の保険会社のソルベンシーに与える影響を定量化した影響評価とともに提出する予定になっていた。

今回、EIOPAは2020年12月17日に、ECにソルベンシーIIレビューに関する意見を提出したと公表3した。これに対して、欧州の保険業界団体であるInsurance Europe(保険ヨーロッパ)4やAMICE(欧州相互保険会社及び保険協同組合協会)5は、同日に意見表明を行っている。

今後の複数回のレポートで、このEIOPAの意見書の内容について報告する。まずは、今回のレポートでは、EIOPAの意見書の全体概要と、Insurance Europe及びAMICEの意見表明、さらに保険業界とは異なるスタンスからの批判的な意見を有する欧州議会議員の意見の内容を報告する。

1 保険年金フォーカス「ソルベンシーIIの2020年レビューを巡る動向-3月以降の全体的な流れと影響評価を巡る動向」(2020.11.26)、「ソルベンシーIIの2020年レビューを巡る動向-欧州委員会の市中協議文書とそれへの保険業界団体等の反応-」(2020.12.2)、「ソルベンシーIIの2020年レビューを巡る動向-欧州委員会によるCMU(資本市場同盟)行動計画等との関連での保険業界団体の反応-」(2020.12.7)

2 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf<

3 https://www.eiopa.europa.eu/content/solvency-ii-review-balanced-update-challenging-times_en

4 https://www.insuranceeurope.eu/eiopa-s-solvency-ii-review-opinion-fails-offer-improvements-help-eu-economy-consumers-and-green

5 https://www.amice-eu.org/publications/position_papers.aspx

2―EIOPAの意見書

1|全体的な考え方

EIOPAは、今回のアプローチは「革命ではなく進化」だった、と述べている。提案された措置は、規制の枠組みのバランスの取れた更新を導入し、経済状況をより良く反映し、規制ツールボックスから欠落している要素を完成させることによって、制度を目的に適合させることを目的としている。健全性の観点から、EIOPAは、全体として、ソルベンシーIIフレームワークはうまく機能しており、現時点では根本的な変更は必要ないが、規制フレームワークが適切に機能するリスクベースの制度として継続するようにするためには、いくつかの調整が必要であると考えている、と述べた。

今回の意見書は、欧州委員会からのソルベンシーII指令の見直しに関する技術的助言の要請(CfA)にあった以下の19のトピックの全てをカバーしている。

1.金利の補外

2.マッチング調整とボラティリティ調整

3.移行措置

4.リスクマージン

5.キャピタル・マーケット・ユニオン(資本市場同盟)の側面

6.動的ボラティリティ調整

7.ソルベンシー資本要件(SCR)標準式

8.リスク軽減手法

9.最低資本要件

10.マクロプルーデンス問題

11.再建と破綻処理

12.保険保証制度

13.サービスの自由及び設立の自由

14.グループ監督

15.報告・開示

16.比例性と臨界値

17.最良推定

18.自己資本

19.外部格付への依存度の低減

今回の意見書のセットは、いわゆる「意見書(OPINION ON THE 2020 REVIEW OF SOLVENCY II)(100ページ)」に加えて、その意見の背景となる「分析文書(BACKGROUND DOCUMENT ON THE OPINION ON THE 2020 REVIEW OF SOLVENCY II Analysis)(1,086ページ)」、「影響評価(BACKGROUND DOCUMENT ON THE OPINION ON THE 2020 REVIEW OF SOLVENCY II IMPACT ASSESSMENT)(470ページ)」、さらには「Fact Sheet(2ページ)」等から構成され、総ページ数が1,650ページを超える大部なものとなっている。

意見書の背景資料は、背景ドキュメントに含まれている。背景ドキュメントの章は以下の共通の構造を有している。

・助言要請からの抽出

・関連法規

・問題の特定

・分析

EIOPAの最終的なポジションが何であるかを知る必要がある読者には意見書で十分であり、背景ドキュメントは、必然的にかなり長いものとなり、より深い知識を必要とする読者に訴求するものとなっている。

背景ドキュメントには、欧州委員会が要請した技術的情報、特に金融市場の深さ、流動性、透明性に関する情報やカタストロフィ保険の契約上の制限について記載されている。

なお、意見書には、以下の影響評価を記載した別の背景資料が添付されている。

・意見書を最終化する際に考慮された主なオプションの費用と便益の分析

・2019年末のデータに基づき、提案された法改正の複合的な影響の包括的な概要を提供する全体的影響評価

・2020年6月末のデータに基づいた、少なくともCOVID-19の状況の最初のラウンドの影響を把握することを目的とした、提案された法改正の複合的影響の補完的影響評価

過去数年間に経験した金利の急激な低下とマイナスの金利の存在を反映した、金利リスクの取扱いの調整。EIOPAはまた、特に市場の現実をよりよく反映するためにリスクフリーレートを推定する方法に関して、負債を評価するために保険会社が使用する金利カーブの変更を推奨している。

ボラティリティ調整の改善により、設計をその目的によりよく整合させ、短期的なボラティリティを抑制し、特に非流動的な負債を保有することで保険会社に報いる効果を高める。

保険負債のリスクマージンの計算を改善し、時間の経過に伴う分散を認識し、それによって、特に長期負債のボラティリティと規模を削減する。

リスクをより適切に反映し、健全かつ慎重な方法で長期投資をさらに促進することを目的として、長期の非流動負債とリンクすることにより、長期的に株式を保有する能力の基準を改訂する。

EIOPAはまた、比例原則を適用及び監督するための新しいプロセスを導入することを推奨している。比例測定を適用するのに適格な低リスク会社を特定するために、明確なリスクベースの定量的基準が提案されている。これらは、規模だけでなく、様々なリスクの性質と複雑さも把握し、比例原則の適用に関する法的確実性を提供する。そのような基準に準拠する会社は、通知後、いくつかの比例措置を自動的に適用することができる。これらの措置は、主にガバナンスと報告のシステムに焦点を合わせている。例えば、3年毎の定期監督報告書の提出は、低リスクプロファイル会社のデフォルトのアプローチになる。

さらなる提案は、特に認可の過程及び国境を越えた活動に重大な変更があった場合に、各国の監督当局間での効率的な情報交換を支援するための国境を越えたビジネスに関連している。

意見はまた、システミックリスクの全ての原因に対処するのに十分な権限を監督者に提供するための特定のツール及び措置の導入を含む、現在のミクロプルーデンスフレームワークをマクロプルーデンスの視点で補足する必要性を反映している。

最後に、EIOPAは、最小限の調和のとれた包括的な再建と破綻処理のフレームワークの確立と、必要に応じて補償を支払い、又は保険契約の継続を保証することで保険契約者を保護することを主な目的として、最小限の調和のとれた機能を満たす必要がある国家保険保証スキームの欧州ネットワークの導入を提案している。

EIOPAは、「ソルベンシーIIの2020年のレビュー 目的のための制度の適合性を維持する (2020 REVIEW OF SOLVENCY II KEEPING THE REGIME FIT FOR PURPOSE)」6とのペーパーを作成して、今回の意見の概要をまとめているので、この内容からの抜粋を報告する。

2016年1月のソルベンシーIIの導入は画期的な出来事だった。

現在、保険業界はリスクベースのアプローチを使用してリスクを評価及び軽減している。また、実行するリスクに対して資本をより適切に調整している。保険会社は、ガバナンスモデルとリスク管理能力を大幅に強化している。ソルベンシーIIフレームワークは全体的にうまく機能しており、実際、世界中でコピーされているモデルである。したがって、レビューに対するEIOPAの全体的なアプローチは、革命ではなく進化の1つだった。

しかし、特に現在の経済状況では、自己満足の余地はない。

ソルベンシーIIは、低金利環境をより適切に反映する必要がある。また、長期的で非流動的な負債を持つ保険会社は、特に長期的に投資を行うことができることを認識しておく必要がある。

要約すると、レビューの主な目的は、ソルベンシーII制度が目的に適合していることを確認することだった。そうすることで、私たちはまた、制度がパンデミック後の景気回復を支えることができることを確認している。

(2)ソルベンシーIIレビューに対するEIOPAのアプローチ

ソルベンシーIIレビューに対するEIOPAのアプローチは、改善が必要な以下の3つの領域に対処することであるとしている。

1.規制の枠組みのバランスの取れた更新

EIOPAは、いくつかの分野での変更を提案しているが、保険会社への全体的な影響はバランスが取れている。これは、ソルベンシーIIが全体的にうまく機能しているという事実を反映している。

2.経済状況の認識

特に低金利の持続。EIOPAは、金利変動のリスクに対する適切な規定を推奨している。

3.規制ツールボックスの完成

マクロプルーデンスツール、再建及び破綻処理、保険保証制度による保険契約者の保護の強化を含む。

(3)EIOPAの助言の主な特徴

1.長期保証措置と株式リスク

・市場金利をより適切に反映するために、リスクフリーレートの補外方法を変更する。

・ボラティリティ調整:調整の設計をその目的によりよく適合させ、特に保険会社が非流動的な負債を保有することに報いる。

・リスクマージン:時間の経過に伴う分散を認識し、それによってマージンの規模とボラティリティを、特に長期負債について削減する。

・株式リスク:長期の非流動負債とリンクすることにより、長期的に株式を保有する能力の基準を改訂する。

2.ソルベンシー資本要件

・過去数年間に経験した金利の急激な低下とマイナスの金利の存在を反映するために、金利の資本要件を増加させる。

3.比例性

・特に低リスクの会社に関して、ソルベンシーIIの3つの柱全体の比例性を高める。

・明確性、予測可能性、リスク感応度、監督上の対話、及び説明責任の逆転を特徴とする比例原則を適用及び監督するための新しいプロセスを導入する。

・監督上のレビュープロセスに組み込まれた比例性の有効性を高める。

・ソルベンシーIIの3つの柱にまたがる比例措置の使用に関する透明性を高める。

4.マクロプルーデンス政策

・現在のマイクロプルーデンスフレームワークをマクロプルーデンスの観点で補足する。

・システミックリスクの全ての原因に対処するのに十分な権限を国の監督当局に提供するためのツールと措置を導入する。

5.再建と破綻処理

・欧州連合で保険契約者の保護と金融の安定性を高めるために、(再)保険会社のための最小限の調和のとれた包括的な再建と破綻処理のフレームワークを開発する。

6.保険保証スキーム

・保険契約者と金融の安定性のために、調和のとれた特徴の最小限のセットを満たす必要がある国家保険保証スキーム又は代替メカニズムの欧州ネットワークを導入する。

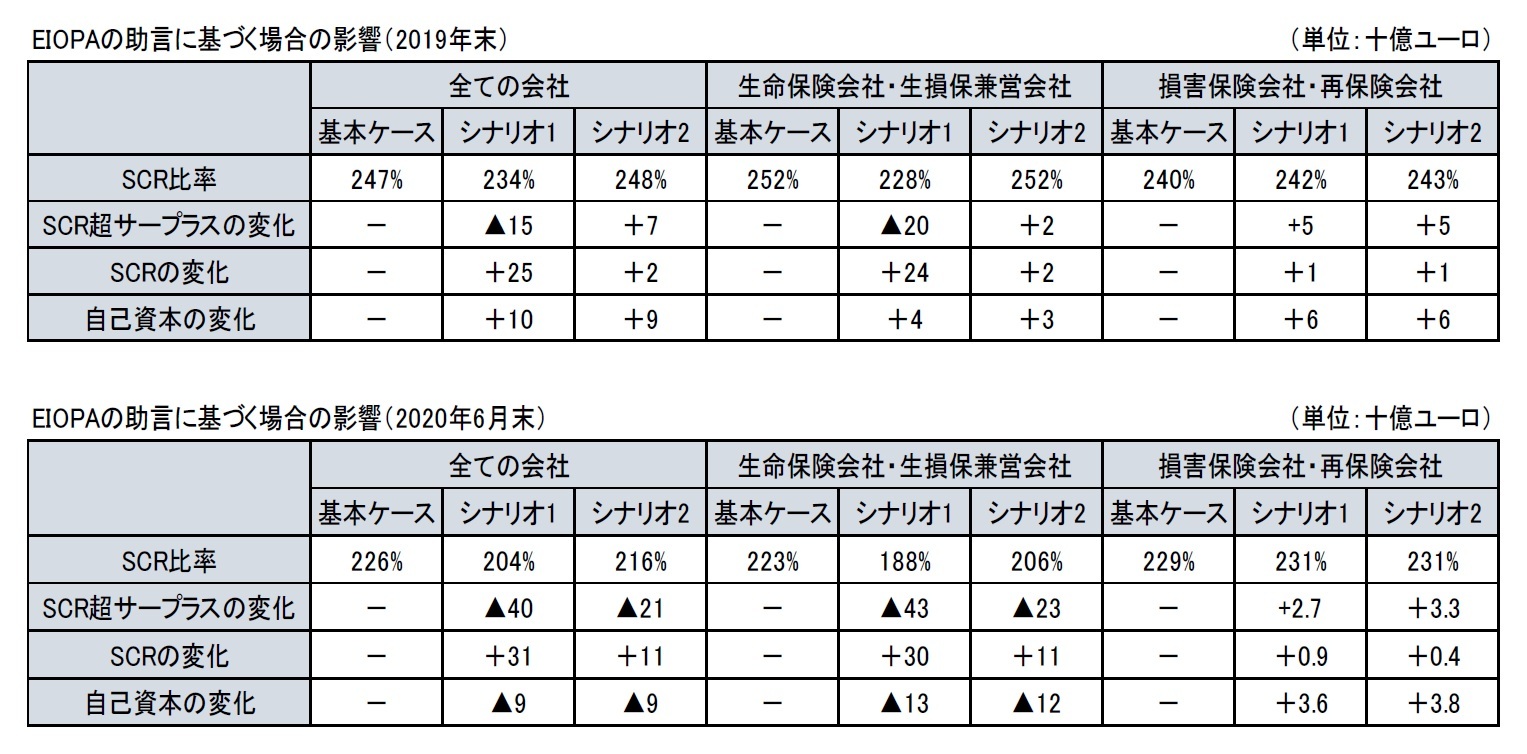

EIOPAは、今回の提案に基づいた場合のSCR比率等への影響に関する評価を行っている。

(1)前提等

以下の3つのシナリオでの比較を行っている。

基本ケース :2019年末のソルベンシーII

シナリオ1 :EIOPAの助言による複合的影響

シナリオ2 :金利リスクの較正以外のEIOPAの助言による複合的影響

因みに、この影響評価の対象となっているサンプル会社数は392で、そのEEA(欧州経済領域)における市場シェアは、生命保険技術的準備金の73%、損害保険収入保険料の52%となっている。また、生命保険会社が34%、損害保険会社が34%、生損保兼営会社が26%、再保険会社が6%の構成となっている。

SCRの算出については、77%の会社が標準式、13%が部分内部モデル、10%が全体内部モデルを使用している。また、189の会社がボラティリィ調整、5の会社がマッチング調整を使用している。

さらに、42%が大会社、38%が中規模会社、20%が小規模会社となっている。

(2)影響評価の結果

保険会社でのSCR比率への影響について、2019年末ベースでは、シナリオ1で▲13%ポイント、シナリオ2で+1%ポイントとなっている。一方で、COVID-19の影響を観測することを意図した2020年6月末ベースでは、シナリオ1で▲22%ポイント、シナリオ2で▲10%ポイントとなっている。

EIOPAの会長であるGabriel Bernardino氏は、次のように述べている。

「2020年のソルベンシーIIレビューに関するEIOPAの意見は、定義された全ての目的を達成しており、制度を新たな金利市場の現実に調整し、より長期的な投資のための状況を作り出し、比例の適用に関するパラダイムシフトをもたらし、そして、再建と破綻処理及び保険保証スキームに関するマクロ次元と提案で欧州の保険フレームワークを完成させる。最も重要なことは、これらの調整により、ソルベンシーⅡが引き続き信頼性が高く、目的に適合し、保険契約者を保護し、ストレスのある状況でも市場の安定に貢献できるようになることである。」

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(1)-意見書の全体概要と保険業界等からの反応-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(1)-意見書の全体概要と保険業界等からの反応-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.