インド経済の見通し~封鎖解除による経済正常化が続くも、不十分な政府支援と金融緩和の遅れにより回復ペースは緩やかに。(2020年度▲8.3%、2021年度+9.1%) | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- インド経済の見通し~封鎖解除による経済正常化が続くも、不十分な政府支援と金融緩和の遅れにより回復ペースは緩やかに。(2020年度▲8.3%、2021年度+9.1%)

インド経済の見通し~封鎖解除による経済正常化が続くも、不十分な政府支援と金融緩和の遅れにより回復ペースは緩やかに。(2020年度▲8.3%、2021年度+9.1%)

経済研究部 准主任研究員 斉藤 誠

文字サイズ

- 小

- 中

- 大

経済概況:2四半期連続のマイナス成長、初の景気後退局面入り

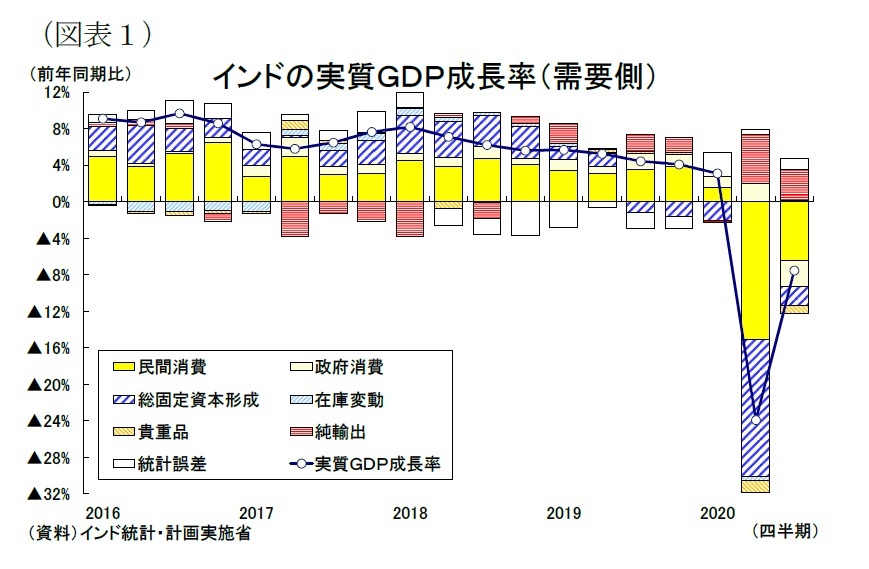

2020年7-9月期の実質GDP成長率は前年同期比7.5%減(4-6月期:同23.9%減)と減少幅が縮小したほか、Bloombergが集計した市場予想(同8.9%減)を上回った1(図表1)。2期連続のマイナス成長となり、インド経済は四半期ごとの数値が開示された1996年度以来で初めてテクニカル・リセッションに陥ったことになる。

2020年7-9月期の実質GDP成長率は前年同期比7.5%減(4-6月期:同23.9%減)と減少幅が縮小したほか、Bloombergが集計した市場予想(同8.9%減)を上回った1(図表1)。2期連続のマイナス成長となり、インド経済は四半期ごとの数値が開示された1996年度以来で初めてテクニカル・リセッションに陥ったことになる。7-9月期のGDPの持ち直しは、新型コロナウイルスの感染拡大に伴い今年3月にインド政府の実施した全土封鎖が段階的に緩和されたことにより、経済活動が再開した影響が大きい。

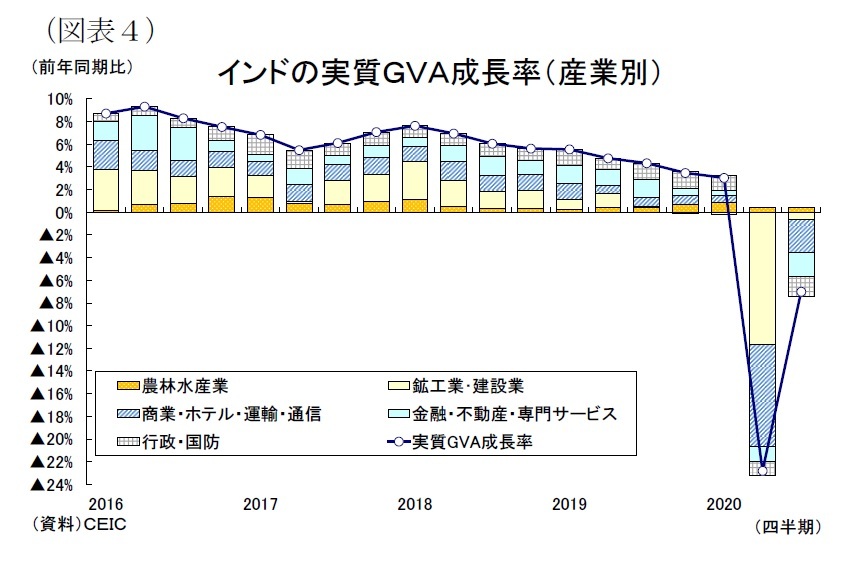

政府消費は同22.2%減となり、コロナ禍で支出を急いだ前期の同16.4%増から急減した。これは中央政府と州政府が歳入の減少による財政悪化を警戒して財政支出に慎重になったためとみられる。7-9月期の連邦政府の収支状況をみると、経済再開に伴って歳入が回復してきたものの、その伸び率は前年同期比24.6%減と、依然として歳出の伸び(同13.5%減)を下回っている(図表3)。

純輸出は成長率寄与度が+3.4%ポイント(前期:+5.5%ポイント)となり、2期連続のプラス寄与となった。輸出は同1.5%減(前期:同19.8%減)となり、世界経済の活動再開を受けて減少幅が縮小した一方、輸入は同17.2%減(前期:同40.4%減)の二桁の減少となり、内需の回復の遅れを反映して輸出の伸びを下回った。

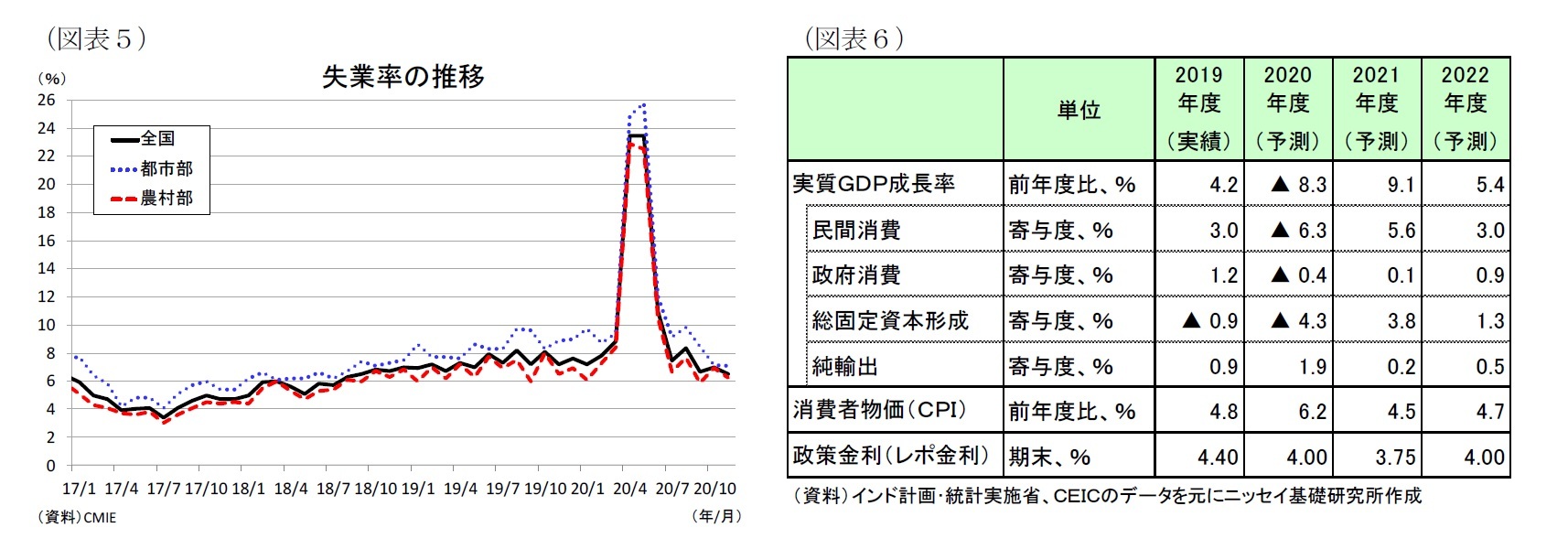

実質GVA成長率は前年同期比7.0%減(前期:同22.8%減)と減少幅が縮小した(図表4)。

実質GVA成長率は前年同期比7.0%減(前期:同22.8%減)と減少幅が縮小した(図表4)。産業別に見ると、第一次産業が同3.4%増(前期:同3.4%増)と横ばいの成長となった。農業は降雨に恵まれて豊作が続いたほか、他の産業より都市封鎖の影響を受けにくく、堅調に推移している。

第二次産業は同2.1%減(前期:同38.1%減)と大きく改善した。製造業が同0.6%増(前期:同%減)と小幅ながらプラス成長に回復したが、これはコロナ感染拡大を背景に公共交通機関を避けようとする意識から移動手段の需要が高まった乗用車や二輪車の販売が増加したこと、コストカットによる企業利益の確保などが影響したとみられる。また電力を大量に消費する産業の活動が再開したことによって電気・ガス(同4.4%増)もプラスに転じた。建設業は同8.6%減(前期:同50.3%減)は3期連続で減少したが、停滞していた建設プロジェクトの再開により減少幅が大幅に縮小した。

第三次産業は同11.4%減(前期:同20.6%減)と持ち直しの動きが鈍かった。これはサービス業が行動制限の多い都市部に集中しているためとみられる。内訳をみると、まず4-6月期(同47.0%減)に大幅に落ち込んだ商業・ホテル・運輸・通信は同15.6%減と幾分持ち直した。これは製造業の再開によって物資輸送が急増した運輸業の回復、在宅勤務の増加による通信部門の堅調な拡大を反映したものとみられる。一方、貸出が伸び悩む金融・不動産(同8.1%減)と、政府支出が縮小した行政・国防(同12.2%減)は前期と比べて減少幅が拡大した。

1 11月27日、インド統計・計画実施省(MOSPI)が2020年7-9月期の国内総生産(GDP)統計を公表。

2 インド政府は4月14日から感染が抑制されている地域で製造業や建設業、貨物輸送などの操業再開を許可、5月4日と18日にも対象業種を拡大するなど部分的な活動制限の緩和を先行的に実施した。そして、6月1日から「アンロック1.0」を開始して封鎖措置の緩和に舵を切った。人やモノの無制限の移動を許可したほか、夜間外出禁止令の時間を短縮、ショッピングモールやホテル、レストラン、宗教施設などの再開を許可した。7月1日から「アンロック2.0」を開始して、夜間外出禁止令の時間を短縮。8月1日から「アンロック3.0」を開始して夜間の外出を解禁、スポーツジムを再開した。9月1日から「アンロック4.0」を開始、地下鉄を再開したほか、宿泊・飲食の人数制限を緩和した。10月1日から「アンロック5.0」を開始、学校や収容率に制限を設けて娯楽施設を再開した。

経済見通し:景気持ち直しが続くも、不十分な財政政策により回復ペースは緩やかに

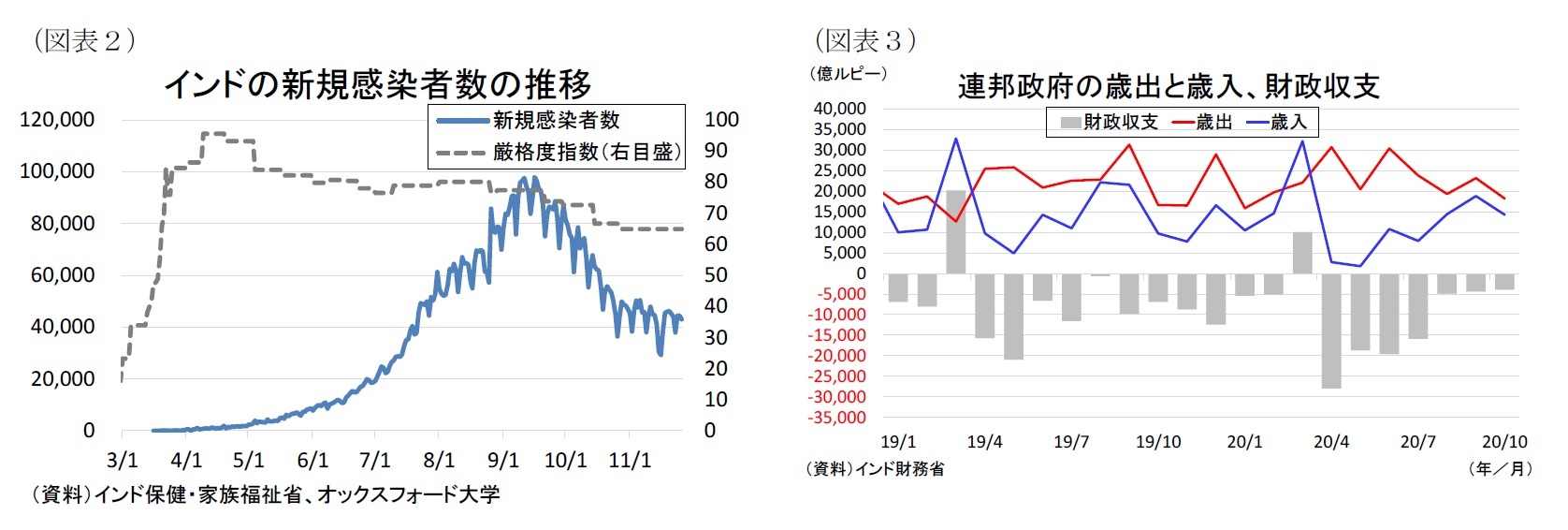

インド政府が6月に開始した都市封鎖の段階的解除は着々と進み、10月から5期目の封鎖解除がスタートしている。政府は感染状況が深刻な「封じ込めゾーン」の封鎖を継続する一方、感染対策として収容人数を制限するなどのガイドラインに従うことを条件に、10月15日から映画館や劇場、プールなどの営業再開を許可したほか、地方政府の判断での学校の再開を許可するなど、行動制限の更なる緩和を実施している。このように経済の活動レベルは徐々に上がってきており、10-12月期も景気持ち直しの動きが続くだろう。インド経済監視センター(CMIE)によると、11月の失業率は6.5%となった。コロナ禍前の今年2月の失業率が7.8%だったことを踏まえると、雇用環境は着実に改善している(図表5)。

国内の感染状況が一旦落ち着きを取り戻しつつあることも、消費者や企業のマインドの改善などを通じて景気にプラスに働くだろう。インドの1日あたりの新規感染者数は9月半ばに一時10万人に迫ったが、10月下旬には1日あたり4万人台まで減少し、感染第一波は収まったようだ。もっとも、その後は感染状況の更なる沈静化は進んでおらず、今後インドにおいても新型コロナウイルスの感染拡大の第二波が押し寄せる広がる恐れがある。英オックスフォード大学が算出した指数「Stringency Index(厳格度指数)」をみると、インドは足元においても60台半ばのやや高めの水準で推移している(図表2)。インドは、引き続き経済再開と封じ込めゾーンにおける局所的なロックダウンなどの厳しい感染対策との両立で進めていかざるを得ない。従って、ワクチン接種プログラムが始まるまでは本格的な経済回復は見込みにくい。インド政府は来年7月までに最大2億5,000万人にワクチンを接種する計画であり、来年度半ばから景気の回復ペースが速まる展開を予想する。

また危機的状況にもかかわらず、財政余力が乏しく政府支出が小規模に止まっていることも景気回復を遅らせている。インド政府は11月12日に2.65兆ルピー規模の追加経済対策を発表、これまでに打ち出したコロナ対応の経済対策の規模は累計でGDPの15%相当となった。しかし、政府は同プログラムへの資金を捻出するために、他の予算を削減しているとみられ、財政支出の拡大には期待できない状況が続くだろう。

20年度は民間部門を中心に減少して実質GDP成長率が▲8.3%(19年度:+4.2%)となり、過去最大のマイナス成長を記録すると予想する(図表5)。民間部門は段階的な封鎖解除による経済再開を受けて年度後半も持ち直しの動きが続くだろうが、回復ぺースは緩やかなものとなるだろう。ワクチン接種が始まるまでコロナ封じ込めは難しく、外出の自粛やソーシャルディスタンスの確保等が外食や娯楽などの支出を抑制するなど経済の本格的な回復が見込めないためだ(図表6)。また海外出稼ぎ労働者からの本国送金が減少することも民間消費の重石となるだろう。民間投資については、7-9月期に大きく持ち直したものの、今後は消費回復の遅れを反映して持ち直しの動きが鈍化すると予想する。

21年度は前年度の実質GDPが低水準だったことによる反動増やワクチン接種プログラムの開始による経済正常化の進展などから成長率が+9.1%まで上昇すると予想する。

(物価の動向)農業生産の回復で食品インフレは沈静化へ

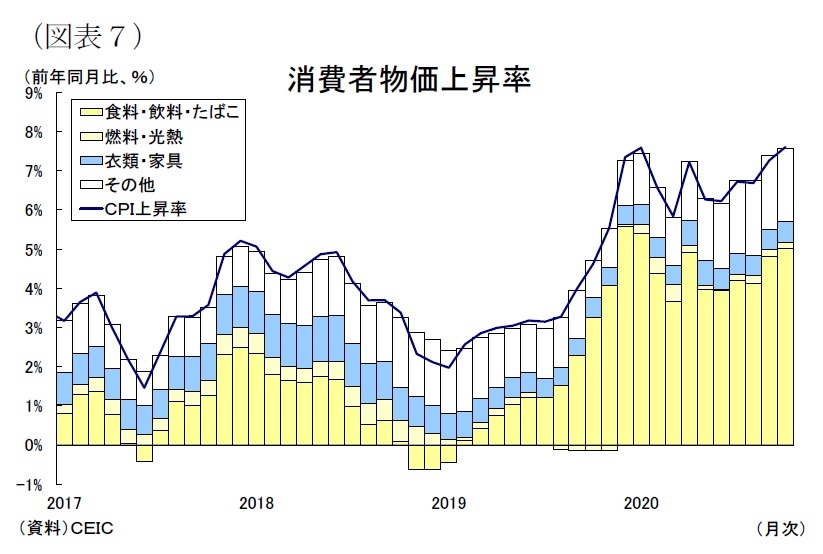

インフレ率(CPI上昇率)は、昨年前半に国内経済の停滞などから概ね+3%前後の安定的な推移が続いていたが、9月以降は急速な物価上昇が続いて今年に入ると+7%台まで上昇し、その後も高水準で推移している(図表7)。10月にはCPI上昇率が+7.6%に達し、モディ首相が就任した2014年5月以来、最も高い水準となった。インド準備銀行(RBI)はインフレ目標の中央値を4%とし、±2%の間で変動を許容しているが、CPI上昇率は2019年11月以降、インフレ目標の上限を上回る水準で推移している。この物価上昇は、季節外れの大雨による作物被害を受けて野菜をはじめとする食品価格が高騰したことや都市封鎖に伴う物流の混乱、そしてルピー安に伴う輸入価格の上昇などによるものとみられる。

インフレ率(CPI上昇率)は、昨年前半に国内経済の停滞などから概ね+3%前後の安定的な推移が続いていたが、9月以降は急速な物価上昇が続いて今年に入ると+7%台まで上昇し、その後も高水準で推移している(図表7)。10月にはCPI上昇率が+7.6%に達し、モディ首相が就任した2014年5月以来、最も高い水準となった。インド準備銀行(RBI)はインフレ目標の中央値を4%とし、±2%の間で変動を許容しているが、CPI上昇率は2019年11月以降、インフレ目標の上限を上回る水準で推移している。この物価上昇は、季節外れの大雨による作物被害を受けて野菜をはじめとする食品価格が高騰したことや都市封鎖に伴う物流の混乱、そしてルピー安に伴う輸入価格の上昇などによるものとみられる。先行きのインフレ率は、10月に収穫が開始したカリフ作物が国内市場に流通するなかで食品インフレが低下し、CPI上昇率が落ち着きを取り戻すだろう。また経済停滞による需要減少の影響や昨年度のインフレ率が高水準だったことも今後の物価上昇圧力を後退させるものとみられる。もっとも予測期間を通じて通貨安、原油高傾向が続くことを想定しており、インフレ率は中央銀行のインフレ目標(+2.0-6.0%)の中央値を上回って推移するだろう。CPI上昇率は19年度の+4.8%から20年度が+6.2%に上昇、21年度が+4.5%に低下すると予想する。

(金融政策の動向)21年前半に追加利下げを実施

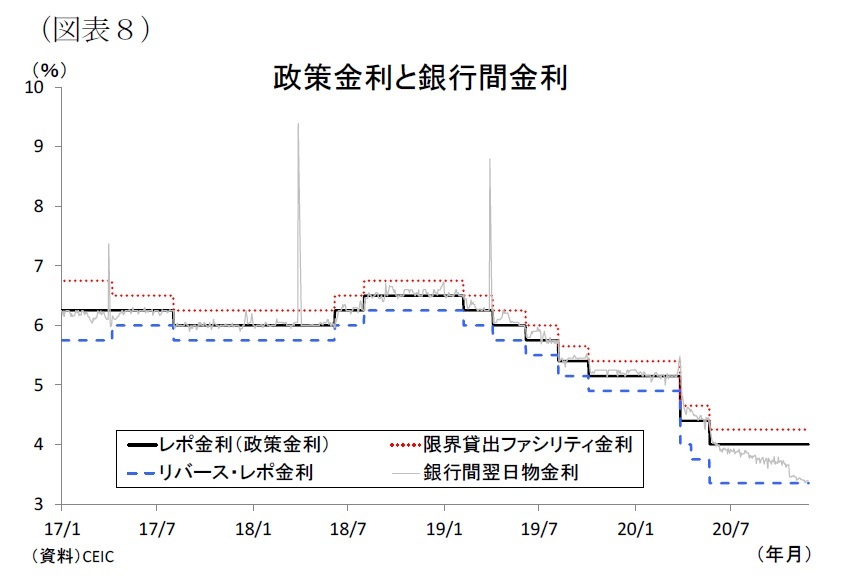

インド準備銀行(中央銀行、RBI)は今年初こそインフレ警戒感から政策金利(レポレート)を据え置いていたが、新型コロナの大打撃を受けた経済状況を踏まえ、3月と5月に緊急利下げを実施、政策金利をそれぞれ0.75%、0.40%ずつ引き下げた(図表8)。またRBIは政策金利の調整のほか、市場機能の改善や輸出入支援、金融ストレスの緩和などを目的とした大規模な流動性供給や規制緩和を打ち出した。

インド準備銀行(中央銀行、RBI)は今年初こそインフレ警戒感から政策金利(レポレート)を据え置いていたが、新型コロナの大打撃を受けた経済状況を踏まえ、3月と5月に緊急利下げを実施、政策金利をそれぞれ0.75%、0.40%ずつ引き下げた(図表8)。またRBIは政策金利の調整のほか、市場機能の改善や輸出入支援、金融ストレスの緩和などを目的とした大規模な流動性供給や規制緩和を打ち出した。先行きについては、21年前半の追加利下げを予想する。過去最大の経済の悪化を踏まえ、RBIは今後のインフレ率の持続的な低下を確認してから、21年前半に追加的な利下げ(▲0.5%)を実施するだろう。その後は低金利で据え置き、来年度に景気回復に伴うインフレ率の再上昇を確認した段階で政策金利を引き上げていくものとみられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

(2020年12月03日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【インド経済の見通し~封鎖解除による経済正常化が続くも、不十分な政府支援と金融緩和の遅れにより回復ペースは緩やかに。(2020年度▲8.3%、2021年度+9.1%)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インド経済の見通し~封鎖解除による経済正常化が続くも、不十分な政府支援と金融緩和の遅れにより回復ペースは緩やかに。(2020年度▲8.3%、2021年度+9.1%)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.