- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国P2P保険が既存の保険事業へ与える影響―中国「ネット互助プラン」が保険事業に与える影響に関する調査

2020年11月16日

文字サイズ

- 小

- 中

- 大

1――はじめに

ニッセイ基礎研究所が行った中国におけるネット互助プランが保険事業に与える影響についてのWEB調査1に基づき、基礎研レポート「中国においてP2P保険が急速に普及する理由」2>、続く「中国「相互宝」の加入者特性、加入理由、加入効果」3では、中国で急速に普及する状況やその背景といった全体像を捉え、更に、その中でも加入者の最も多い「相互宝」を取り上げて加入効果などの分析を行った。

本稿では、加入率が高く、代表的なネット互助プランである「相互宝」を中心に、相互宝加入後の民間保険への加入意向、加入検討している保険、支払い可能な保険料、更には新型コロナ後の変化をふまえ、ネット互助プランが既存の保険事業に与える影響について考察してみたい。

1 ニッセイ基礎研究所は、中国におけるネット互助プランが保険事業に与える影響にについてWEB上にてアンケート調査を実施した。調査対象者は、中国における一線都市から四線都市に居住する、1960年代生まれ~2000年代生まれの世代(主に10~50歳代)の男女で、株式会社インテージ提携会社のモニター会員。性年代別の割付は中国の国勢調査(「人口普査」)に基づいている。調査期間は2020年8月7日~8月20日。有効回答件数は1,400。なお、中国では、プラットフォーマー等が提供し、欧米のP2P保険に類似したスキームを持つ「ネット互助プラン」(中国語:「網絡互助計画」)は、監督管理上、保険には分類されていない。よって本稿では、P2P保険ではなく、中国語を邦訳した「ネット互助プラン」を使用する。

2 基礎研レポート 「中国においてP2P保険が急速に普及する理由」(2020年11月10日発行)

3 基礎研レポート 「中国「相互宝」の加入者特性、加入理由、加入効果」(2020年11月12日発行)

本稿では、加入率が高く、代表的なネット互助プランである「相互宝」を中心に、相互宝加入後の民間保険への加入意向、加入検討している保険、支払い可能な保険料、更には新型コロナ後の変化をふまえ、ネット互助プランが既存の保険事業に与える影響について考察してみたい。

1 ニッセイ基礎研究所は、中国におけるネット互助プランが保険事業に与える影響にについてWEB上にてアンケート調査を実施した。調査対象者は、中国における一線都市から四線都市に居住する、1960年代生まれ~2000年代生まれの世代(主に10~50歳代)の男女で、株式会社インテージ提携会社のモニター会員。性年代別の割付は中国の国勢調査(「人口普査」)に基づいている。調査期間は2020年8月7日~8月20日。有効回答件数は1,400。なお、中国では、プラットフォーマー等が提供し、欧米のP2P保険に類似したスキームを持つ「ネット互助プラン」(中国語:「網絡互助計画」)は、監督管理上、保険には分類されていない。よって本稿では、P2P保険ではなく、中国語を邦訳した「ネット互助プラン」を使用する。

2 基礎研レポート 「中国においてP2P保険が急速に普及する理由」(2020年11月10日発行)

3 基礎研レポート 「中国「相互宝」の加入者特性、加入理由、加入効果」(2020年11月12日発行)

2――【民間保険への加入意向】「相互宝」加入後、96%が民間保険への加入意識が高まる。

「相互宝」などネット互助プランに加入した場合、その加入者による今後の民間保険への需要はどう変化するのであろうか。調査では、「「相互宝」を通じて、民間保険に対する加入意識が高まったか」について、「大変高まった」、「高まった」、「どちらともいえない」、「高まらない」、「全く高まらない」の5段階でたずねた。その結果、「高まった」が50.7%、「大変高まった」が44.9%を占め、全体の95.6%が相互宝に加入後、民間保険に対する加入意識が高まったことが分かった。なお、「どちらともいえない」は3.5%、「高まらない」は0.8%であった。

更に、「相互宝」に対する総合的な満足度を「大変満足している」、「満足している」、「どちらともいえない」、「満足していない」、「全く満足していない」の5段階でたずねてみたところ、「大変満足している」が50.8%を占め、次いで「満足している」が45.1%で、満足しているとした回答が全体の95.9%を占めた。なお、「どちらともいえない」は3.5%、「満足していない」が0.5%となった。

相互宝に加入後の満足度は総じて高く、民間保険への加入意識も総じて高い結果となった。

更に、「相互宝」に対する総合的な満足度を「大変満足している」、「満足している」、「どちらともいえない」、「満足していない」、「全く満足していない」の5段階でたずねてみたところ、「大変満足している」が50.8%を占め、次いで「満足している」が45.1%で、満足しているとした回答が全体の95.9%を占めた。なお、「どちらともいえない」は3.5%、「満足していない」が0.5%となった。

相互宝に加入後の満足度は総じて高く、民間保険への加入意識も総じて高い結果となった。

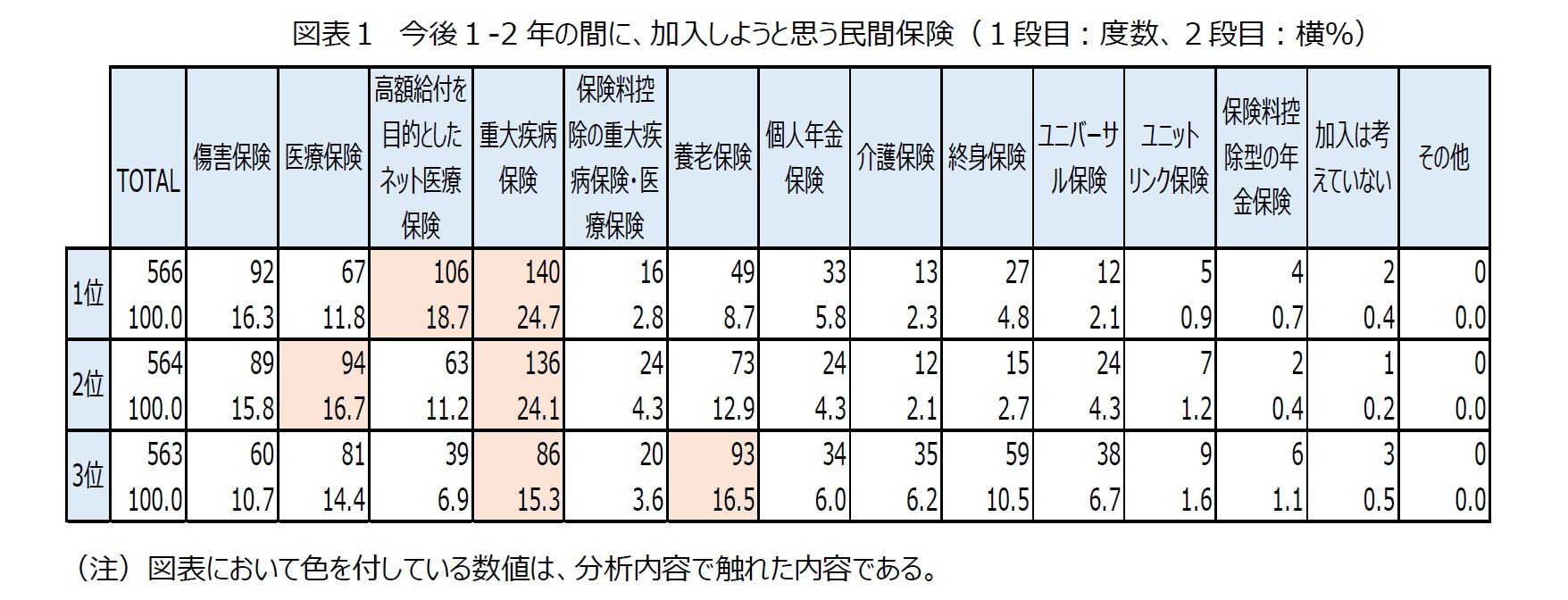

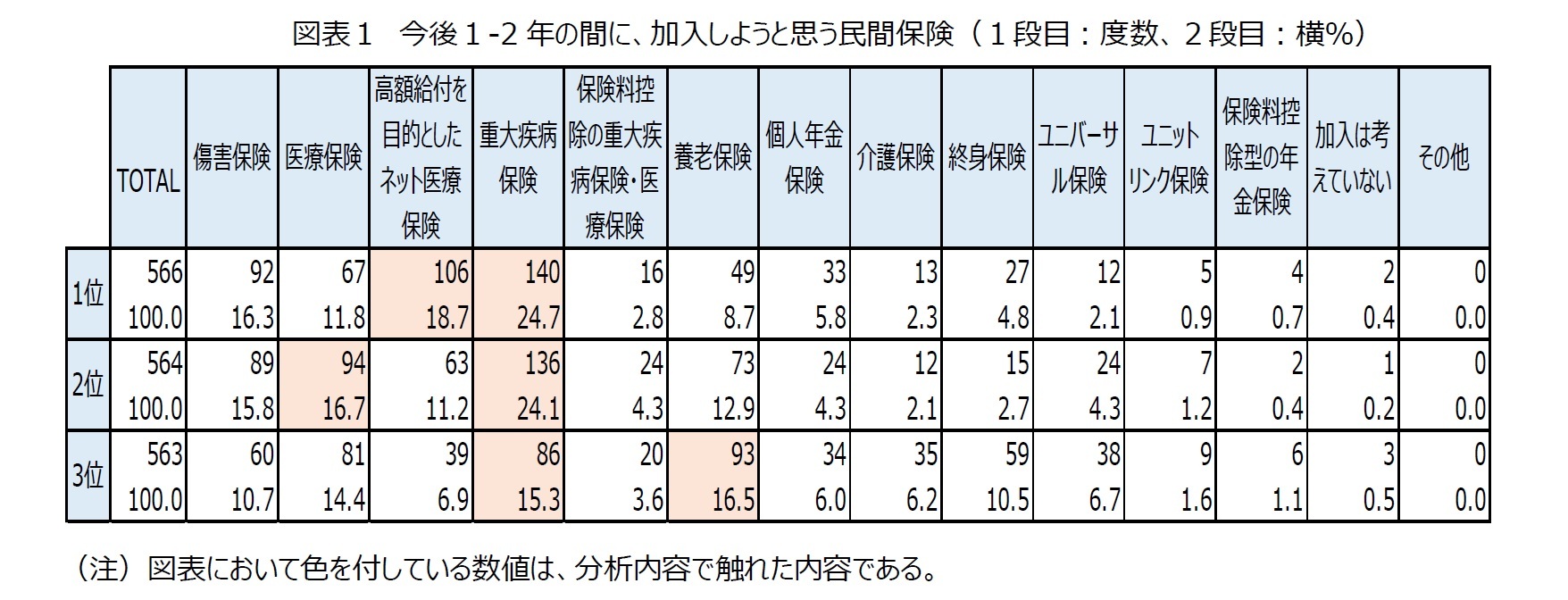

3――【今後、加入を検討している民間保険】今後、加入を検討している保険は重大疾病保険、高額な給付を目的としたネット保険

次に、「相互宝」を通じて、民間保険に対する加入意識が「高まった」、「大変高まった」とした回答者に、「今後1-2年の間に、加入しようと思う民間保険」について優先順位の高いものから順に3つまでたずねた。その結果、1位で最も多かったのが「重大疾病保険」(24.7%)、次いで「高額給付を目的としたネット医療保険」(18.7%)であった。また、2位で最も多かったのが「重大疾病保険」(24.1%)、次いで「医療保険」(16.7%)、3位で最も多かったのが「養老保険」(16.5%)、次いで「重大疾病保険」(15.3%)となった(図表1)。

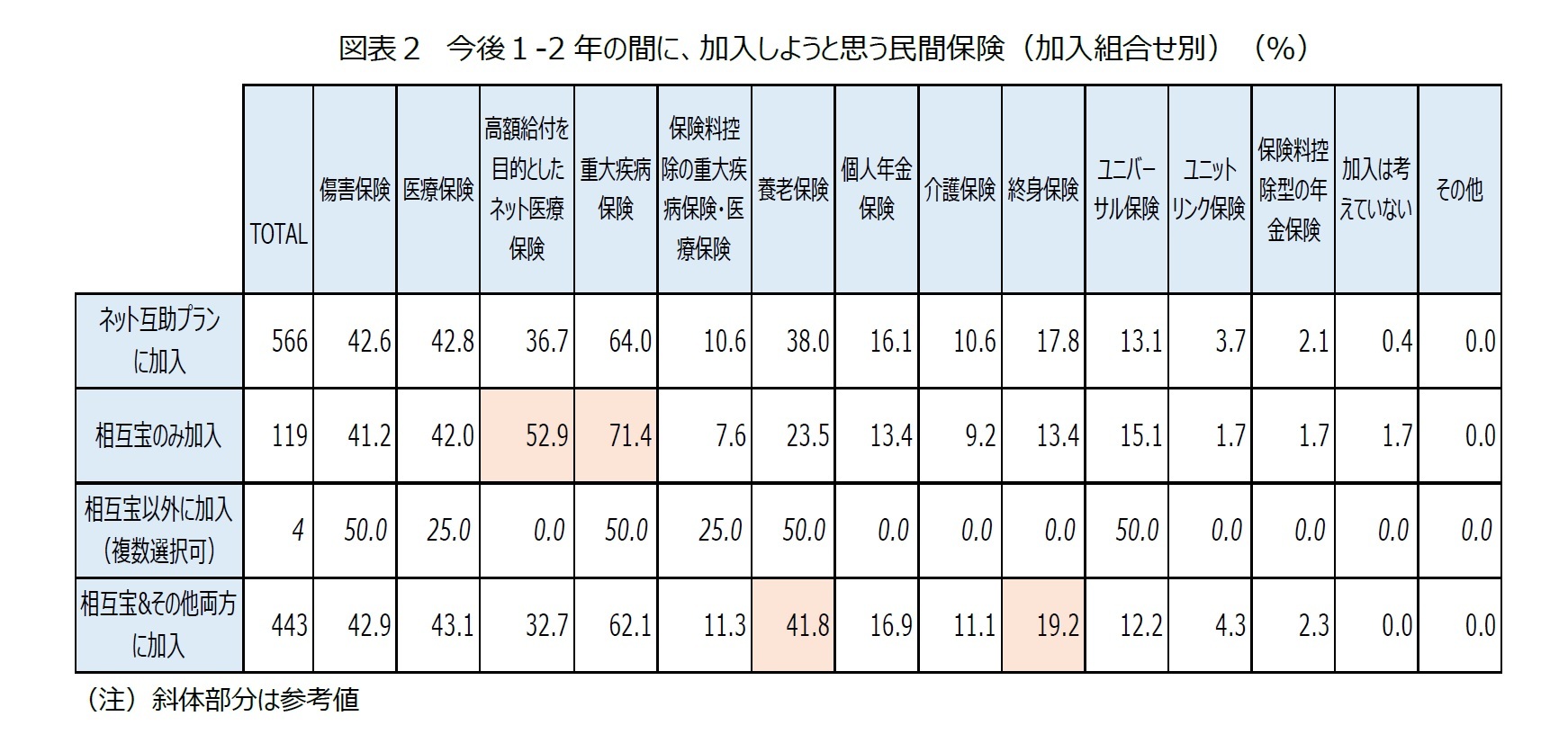

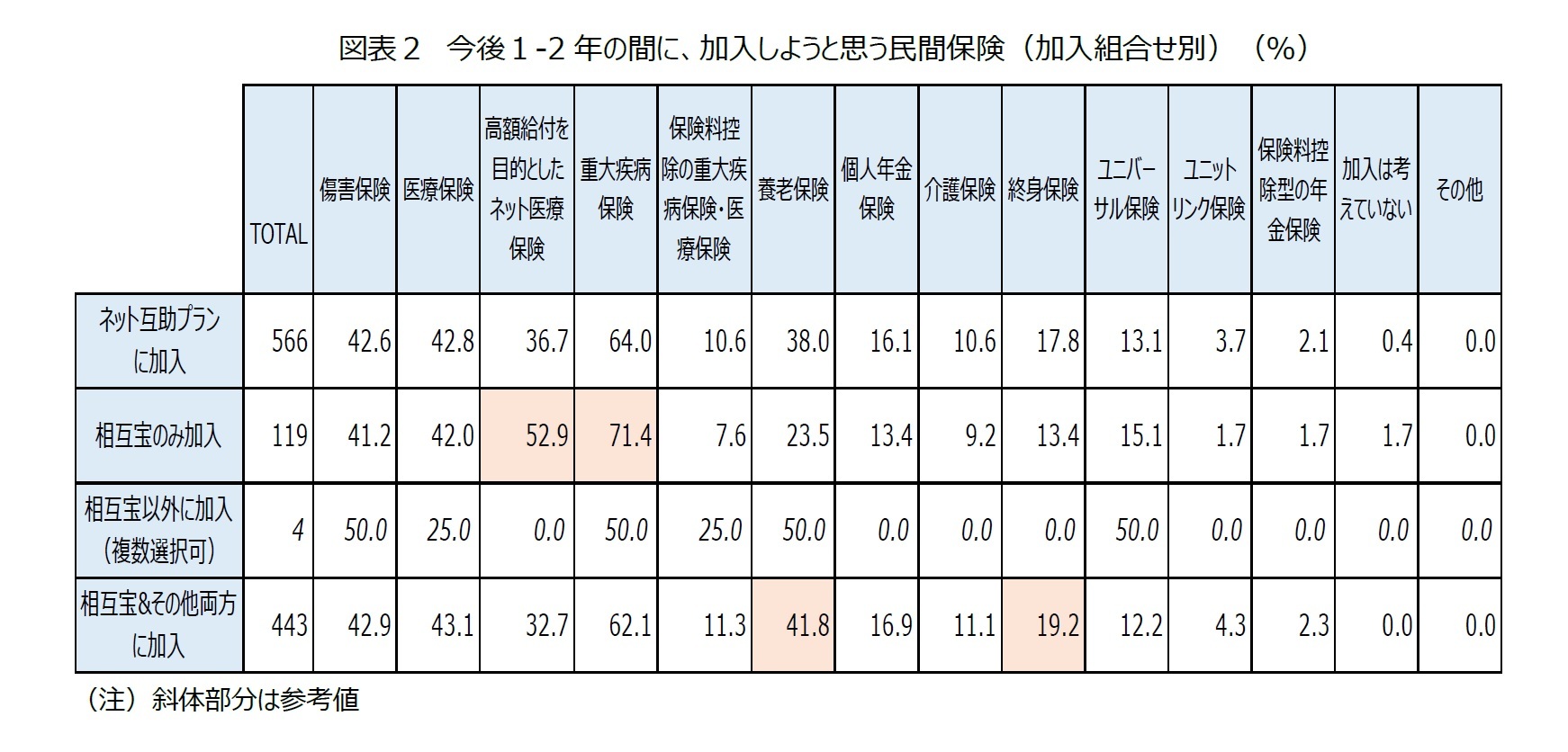

更に、今後1-2年の間に加入しようと思う民間保険を、ネット互助プランの加入組合わせ別にみると、「相互宝のみ加入」の場合は、数百万元などの「高額給付を目的としたネット医療保険」が全体より16.2ポイント、「重大疾病保険」が全体より7.4ポイント上回り、選択割合が高かった(図表2)。一方、「相互宝&その他両方に加入」している場合は、医療や疾病保険ではなく、「養老保険」が全体より3.8ポイント、「終身保険」が1.4ポイント上回っており、選択割合が高かった。

相互宝の加入者は、加入後の民間保険への加入意識が総じて高くなっている。その中でも「相互宝のみの加入」の場合は、今後加入しようと思う民間保険商品として、より高額な給付を目的としたネット医療保険、重大疾病保険を検討していることがわかった。一方、複数加入している場合は、医療保障よりもむしろその他の貯蓄性商品などへの加入検討がされる傾向があることがわかった。

相互宝の加入者は、加入後の民間保険への加入意識が総じて高くなっている。その中でも「相互宝のみの加入」の場合は、今後加入しようと思う民間保険商品として、より高額な給付を目的としたネット医療保険、重大疾病保険を検討していることがわかった。一方、複数加入している場合は、医療保障よりもむしろその他の貯蓄性商品などへの加入検討がされる傾向があることがわかった。

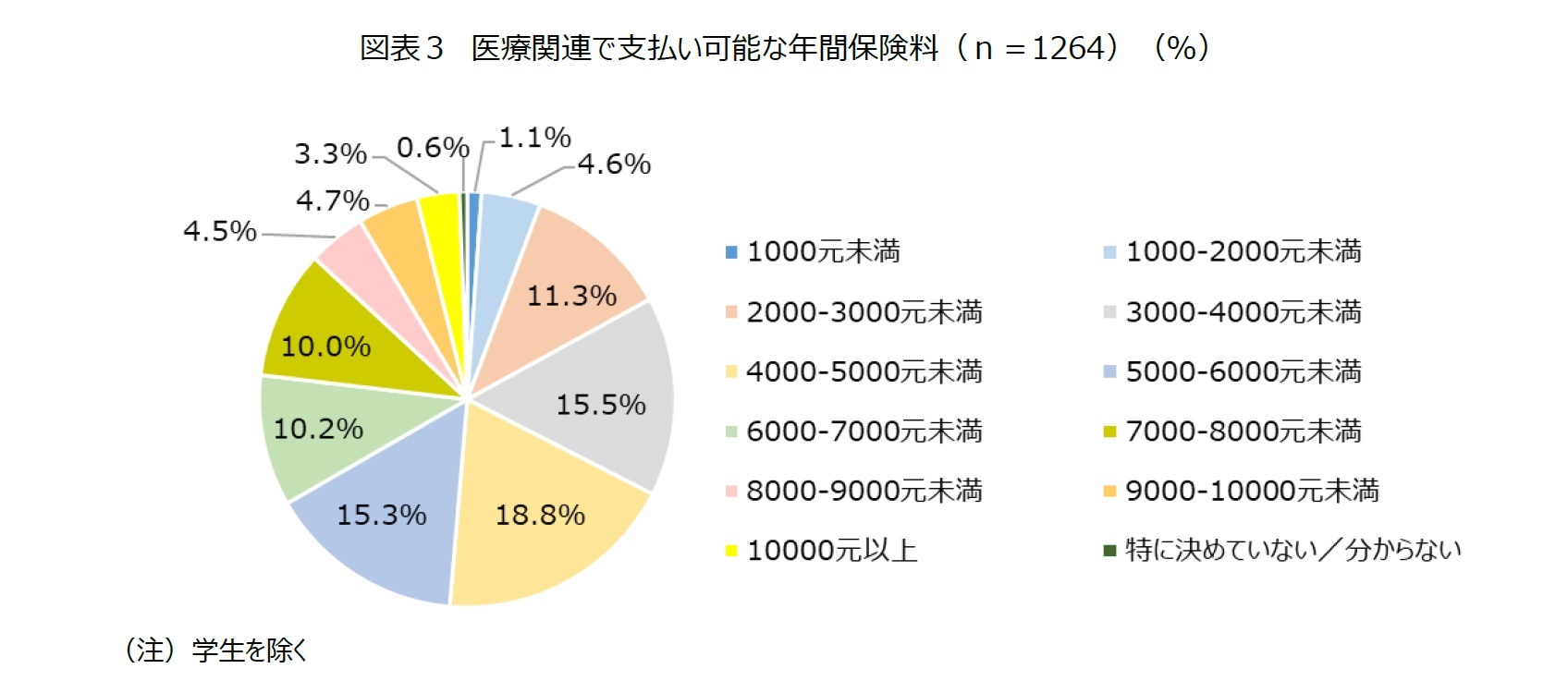

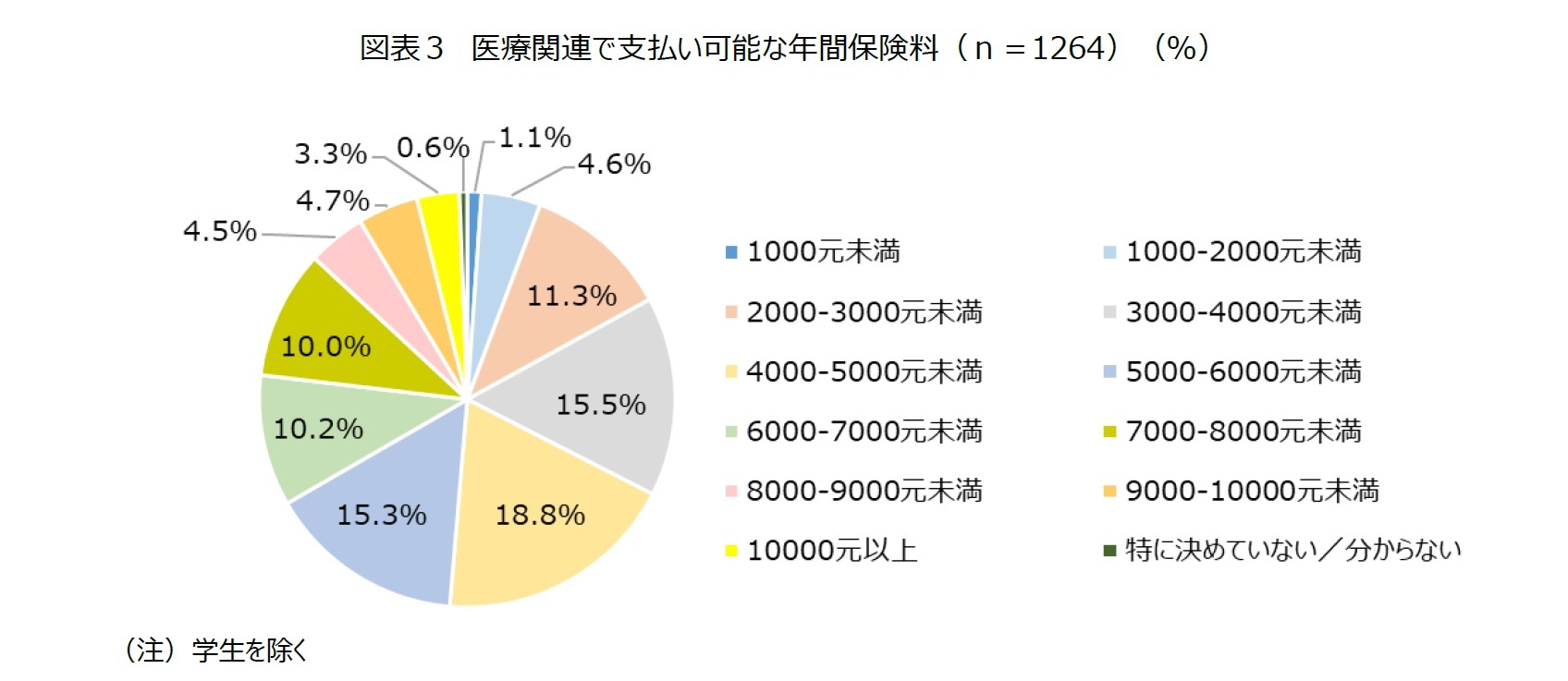

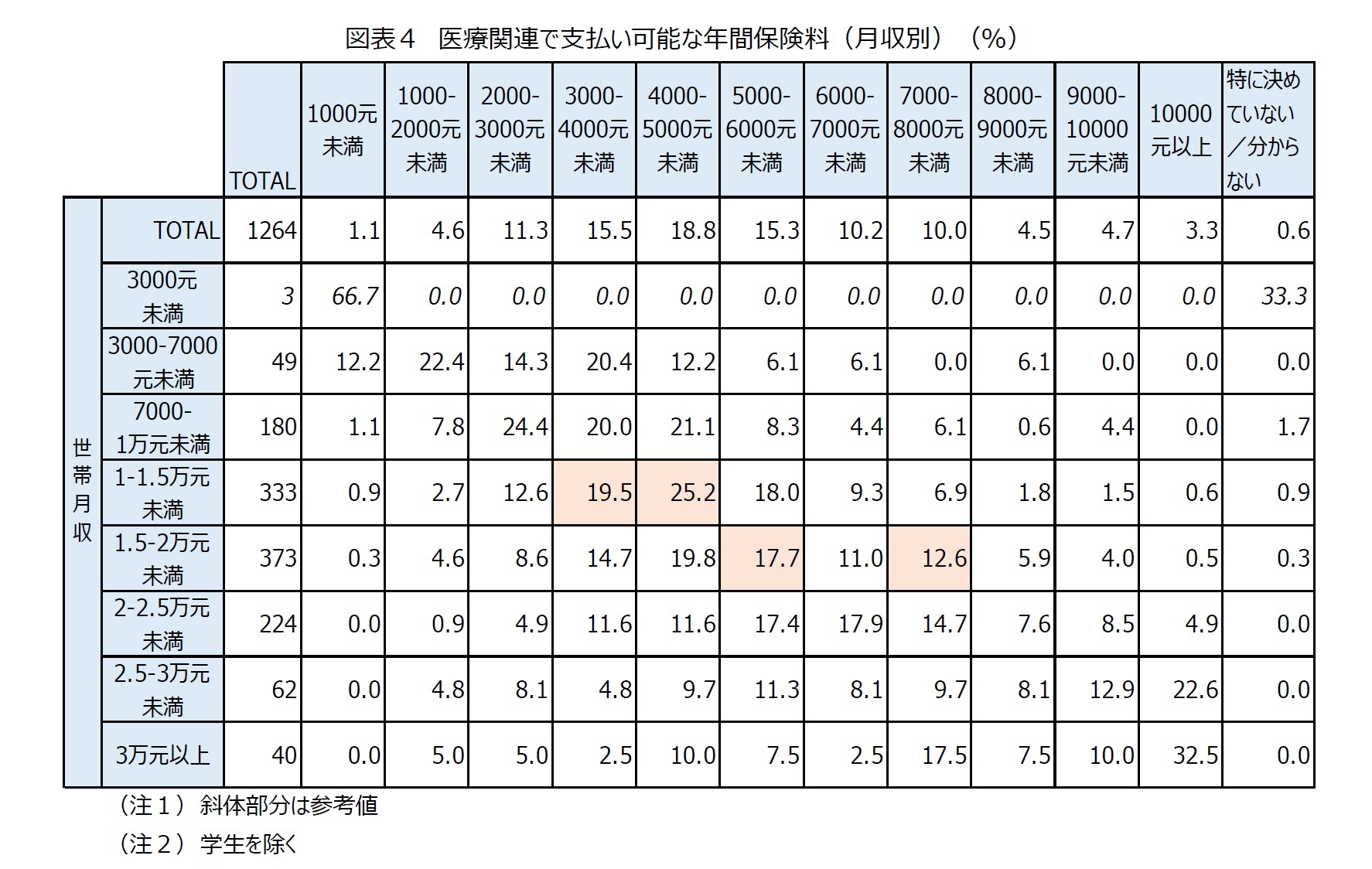

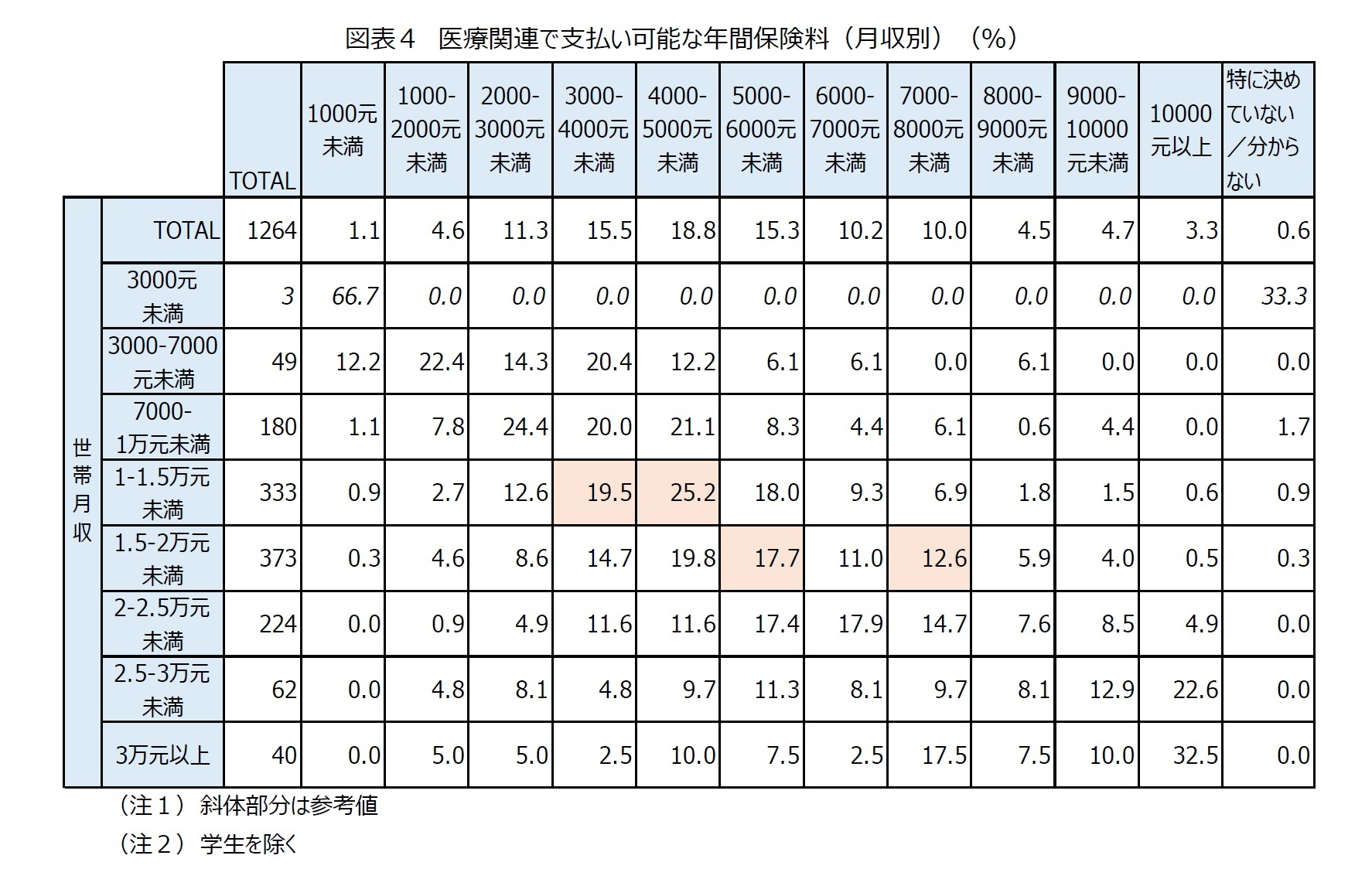

4――【支払い可能な年間保険料】医療関連の民間保険は6,000元未満が7割

では、家計において支払い可能な保険料はどれくらいであろうか。調査では医療保険関連の保険に限定し、「1年間で家計の中から医療関連の民間保険商品で支払ってもよいと思う金額(総額)はいくらか」をたずねた(学生を除く)。それによると、4,000-5,000元未満が18.8%ともっと多く、次いで3,000-4,000元未満が15.5%、5,000-6,000元未満が15.3%となった。なお、平均値は5,024元であった。医療関連の民間保険商品に支払ってもよいと思う年間保険料は6,000元未満が全体の68.6%とおよそ7割を占めた。

一方、支払可能な年間保険料を月収別にみると、月収の構成比が最も大きい1.5-2万元未満の場合、支払い可能な年間保険料7,000-8,000元が全体よりも2.6ポイント、5,000-6,000元が全体よりも2.4ポイント上回り、選択割合が高かった(図表4)。次に月収の構成比が大きい1-1.5万元未満の場合は、年間保険料4、000-5,000元未満が全体よりも6.4ポイント、3,000-4,000元未満が全体より4.0ポイント上回り、選択割合が高かった。

5――【新型コロナの影響】新型コロナを経て、ネット互助プランの加入者は、非加入者と比較して、民間の医療保険への加入意識が高まっている。

2019年末に、中国の湖北省武漢市で発生した新型コロナウイルス感染症(COVID-19)は、2020年に入って急速に感染が拡大し、世界でその猛威をふるっている。中国では公的医療保険で医療費の無償化(ガイドラインに基づく給付範囲の設定)、民間保険においては入院給付、通院給付に加えて、本来は給付範囲に含まれていない重大疾病保険などについても、一時的な措置として給付されている。

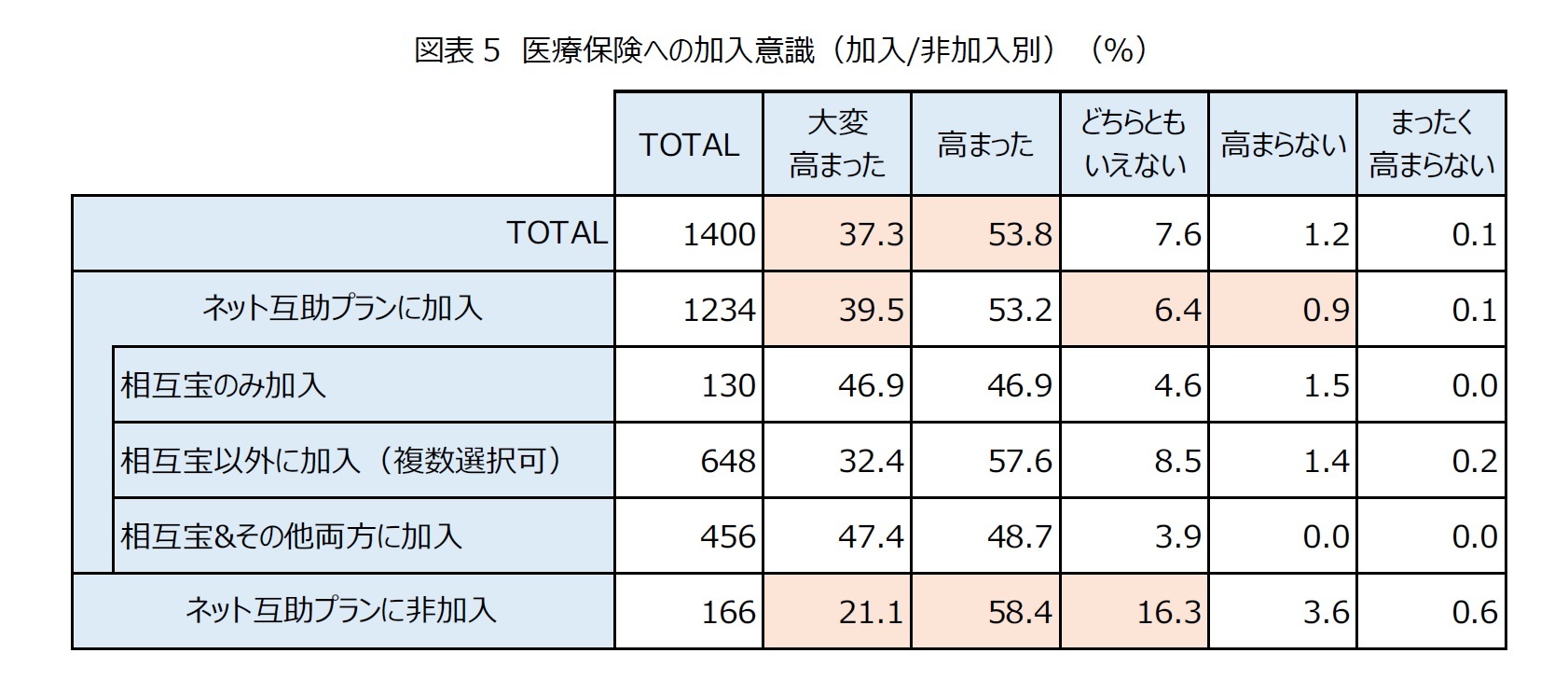

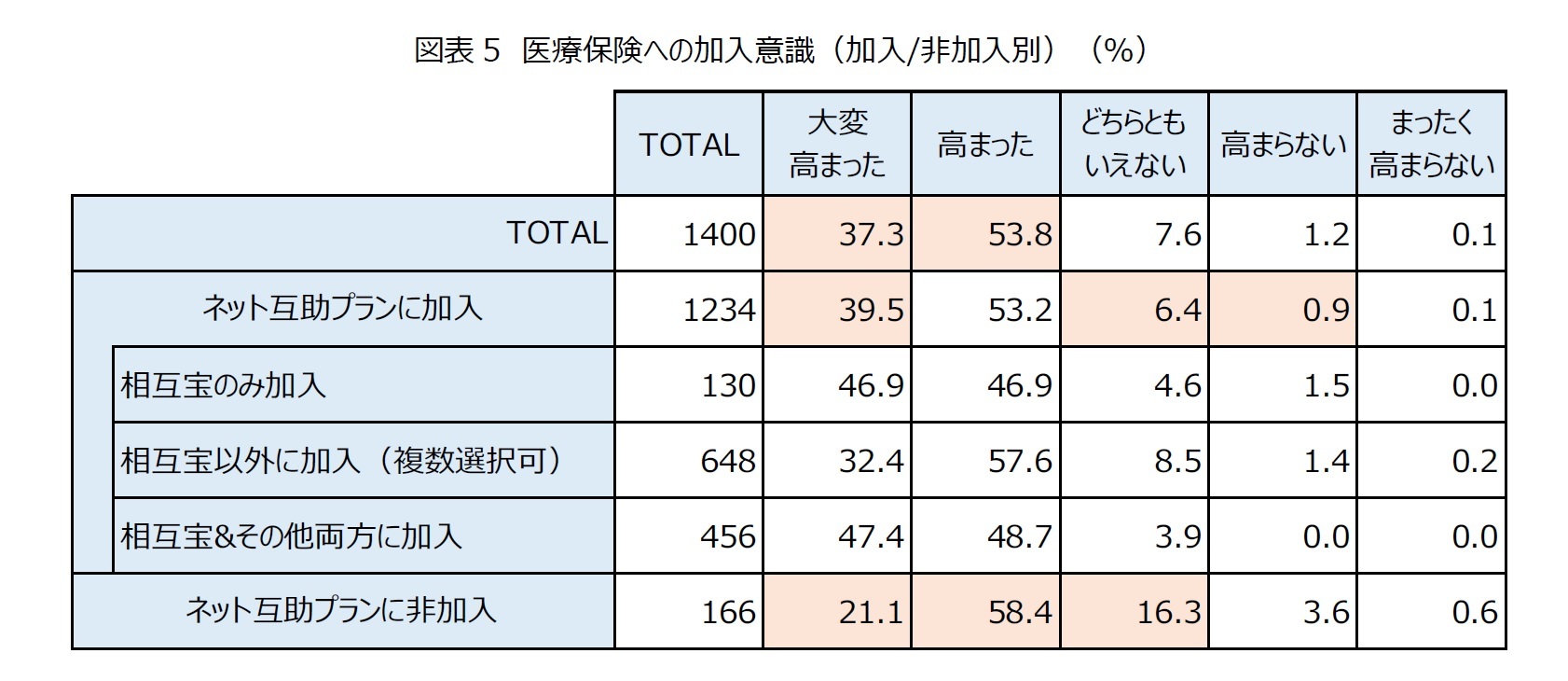

調査では、「新型コロナを経て、医療保険商品への加入意識が高まったか」について、「大変高まった」、「高まった」、「どちらともいえない」、「高まらない」、「全く高まらない」の5段階でたずねた。

その結果、「高まった」が53.8%、「大変高まった」が37.3%となっており、91.1%が意識が高まったと回答した(図表5)。また、加入意識について、ネット互助プランに加入および非加入別にみた場合、ネット互助プランに加入している場合は、「大変高まった」が全体よりも2.2ポイント上回る一方、「どちらともいえない」は全体より1.2ポイント、「高まらない」は0.3ポイント下回った。一方、ネット互助プランに加入していない場合は、「高まった」が全体よりも4.6ポイント上回ったものの、「大変高まった」が全体よりも16.2ポイント低く、逆に「どちらともいえない」が全体より8.7ポイント上回った。ネット互助プランの加入者は、非加入者よりも民間の医療保険への加入意識が相対的に高まったと考えられるであろう。

調査では、「新型コロナを経て、医療保険商品への加入意識が高まったか」について、「大変高まった」、「高まった」、「どちらともいえない」、「高まらない」、「全く高まらない」の5段階でたずねた。

その結果、「高まった」が53.8%、「大変高まった」が37.3%となっており、91.1%が意識が高まったと回答した(図表5)。また、加入意識について、ネット互助プランに加入および非加入別にみた場合、ネット互助プランに加入している場合は、「大変高まった」が全体よりも2.2ポイント上回る一方、「どちらともいえない」は全体より1.2ポイント、「高まらない」は0.3ポイント下回った。一方、ネット互助プランに加入していない場合は、「高まった」が全体よりも4.6ポイント上回ったものの、「大変高まった」が全体よりも16.2ポイント低く、逆に「どちらともいえない」が全体より8.7ポイント上回った。ネット互助プランの加入者は、非加入者よりも民間の医療保険への加入意識が相対的に高まったと考えられるであろう。

6――おわりに(調査全体のまとめ)

P2P保険が海外で一定の顧客のニーズを取り込む中、中国では今後、インシュアテックやP2P保険の成長が既存の保険事業にどのような影響を与えるのであろうか。

中国では、欧米のP2P保険に類似する「ネット互助プラン」 (重大疾病保障)が地方都市に住む30代以下を中心に加入が進んでいる。加入理由には、病気への備えを少ない負担でというコスト面と、仕組みの分かりやすさや透明性の高さといった保障提供者と加入者間の信頼構築が重視されている。加えて、公的医療保険の自己負担が高いと認識されている上、民間保険が広く普及していないという現状、多くが治療費を十分に準備できるのが難しいといった状況もある。よって、中国のネット互助プランはニッチな保障ニーズではなく、むしろマス(大衆)の保障ニーズに適合した商品を少額の負担で展開したため、広く普及したと考えられる。

また、ネット互助プランで加入者が最も多い「相互宝」は30代以下を中心に加入が進んでおり、本人に加えてその家族の加入も進んでいる。加入者の6割は地方都市の居住者である。ただし、相互宝のみで他のネット互助プランに加入している場合は、アリババ・グループのECが普及している大都市での拡大も見られた。月額負担は全体的には低額に抑えられている。加入者の多い重大疾病プランは10-19元が全体よりも選択割合が高く、慢性病患者向け癌プランは30-39元が全体よりも選択割合が高かった。よりニッチなニーズに適合し、加入者が限定されている慢性病患者向け癌プランは月額負担が相対的に高くなっていた。加入理由は50代を中心とする1960年代生まれは病気への備えをより重視する一方、そのこどもの世代である20代を中心とする1990年代生まれは加入・解約手続きの利便性などをより重視していた。加入効果については、癌などの罹患率が相対的に高くなる50代や40代は給付を得られるという安心感、30代は何かしらの民間医療保障に加入しているという帰属感、10代は自身が誰かの役にたっているといった社会性の効果がより強くなっていた。このように、相互宝は、これまで民間の医療保障にアクセスが難しかった地方都市の若年層を包摂しながら、民間保障の裾野を広げつつある。

相互宝などネット互助プランに加入した場合、その加入者による今後の民間保険への需要はどう変化するのかについては、全体の95.6%が相互宝に加入後、民間保険に対する加入意識が高まった。相互宝を通じて、民間保険に対する加入意識が高まったとした回答者に、今後1~2年の間に加入しようと思う民間保険についてたずねると、相互宝のみの加入者は、より高額な給付を目的としたネット医療保険、重大疾病保険を検討していることがわかった。一方、相互宝以外にその他のネット互助プランなど複数加入している場合は、医療保障よりもむしろその他の貯蓄性商品などへの加入検討がされる傾向があることがわかった。

このように、中国におけるネット互助プランへの加入は、民間保険が普及していない地方都市の若年層を中心に拡大し、次のステップとして民間保険商品への検討・加入につながっていると考えられよう。新型コロナを経て、ネット互助プラン加入者の医療保険商品への加入意識が、ネット互助プラン非加入者よりも高まっている点からも、民間保険商品への加入意識を押し上げるトスアップ効果を更に高めていると推察される。

中国では、欧米のP2P保険に類似する「ネット互助プラン」 (重大疾病保障)が地方都市に住む30代以下を中心に加入が進んでいる。加入理由には、病気への備えを少ない負担でというコスト面と、仕組みの分かりやすさや透明性の高さといった保障提供者と加入者間の信頼構築が重視されている。加えて、公的医療保険の自己負担が高いと認識されている上、民間保険が広く普及していないという現状、多くが治療費を十分に準備できるのが難しいといった状況もある。よって、中国のネット互助プランはニッチな保障ニーズではなく、むしろマス(大衆)の保障ニーズに適合した商品を少額の負担で展開したため、広く普及したと考えられる。

また、ネット互助プランで加入者が最も多い「相互宝」は30代以下を中心に加入が進んでおり、本人に加えてその家族の加入も進んでいる。加入者の6割は地方都市の居住者である。ただし、相互宝のみで他のネット互助プランに加入している場合は、アリババ・グループのECが普及している大都市での拡大も見られた。月額負担は全体的には低額に抑えられている。加入者の多い重大疾病プランは10-19元が全体よりも選択割合が高く、慢性病患者向け癌プランは30-39元が全体よりも選択割合が高かった。よりニッチなニーズに適合し、加入者が限定されている慢性病患者向け癌プランは月額負担が相対的に高くなっていた。加入理由は50代を中心とする1960年代生まれは病気への備えをより重視する一方、そのこどもの世代である20代を中心とする1990年代生まれは加入・解約手続きの利便性などをより重視していた。加入効果については、癌などの罹患率が相対的に高くなる50代や40代は給付を得られるという安心感、30代は何かしらの民間医療保障に加入しているという帰属感、10代は自身が誰かの役にたっているといった社会性の効果がより強くなっていた。このように、相互宝は、これまで民間の医療保障にアクセスが難しかった地方都市の若年層を包摂しながら、民間保障の裾野を広げつつある。

相互宝などネット互助プランに加入した場合、その加入者による今後の民間保険への需要はどう変化するのかについては、全体の95.6%が相互宝に加入後、民間保険に対する加入意識が高まった。相互宝を通じて、民間保険に対する加入意識が高まったとした回答者に、今後1~2年の間に加入しようと思う民間保険についてたずねると、相互宝のみの加入者は、より高額な給付を目的としたネット医療保険、重大疾病保険を検討していることがわかった。一方、相互宝以外にその他のネット互助プランなど複数加入している場合は、医療保障よりもむしろその他の貯蓄性商品などへの加入検討がされる傾向があることがわかった。

このように、中国におけるネット互助プランへの加入は、民間保険が普及していない地方都市の若年層を中心に拡大し、次のステップとして民間保険商品への検討・加入につながっていると考えられよう。新型コロナを経て、ネット互助プラン加入者の医療保険商品への加入意識が、ネット互助プラン非加入者よりも高まっている点からも、民間保険商品への加入意識を押し上げるトスアップ効果を更に高めていると推察される。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019年度・2020年度・2023年度)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員准教授(2023年度~) 【加入団体等】

日本保険学会、社会政策学会、他

博士(学術)

(2020年11月16日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少 -

2024年04月17日

米住宅着工・許可件数(24年3月)-着工件数は23年8月以来の水準に低下、市場予想を大幅に下回る -

2024年04月17日

EUにおけるAppleへの制裁金納付命令-音楽ストリーミングアプリに関する処分

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国P2P保険が既存の保険事業へ与える影響―中国「ネット互助プラン」が保険事業に与える影響に関する調査】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国P2P保険が既存の保険事業へ与える影響―中国「ネット互助プラン」が保険事業に与える影響に関する調査のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.