- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- コロナ危機で浮かぶユーロ-国際通貨として役割は拡大するのか?-

2020年09月03日

文字サイズ

- 小

- 中

- 大

4――ユーロの国際化戦略

1|中立姿勢から積極姿勢へ

単一通貨ユーロは、しばしばドルの覇権への挑戦と見られてきたが、現実には、EU、ユーロ参加各国、通貨当局のECBは、長く国際化に対して、中立姿勢をとってきた。99年1月、ドイセンベルク初代ECB総裁が最初のスピーチで述べた「通貨の地位は市場に委ね、(ECBとユーロ参加国中銀からなる)ユーロシステムは、ユーロの国際化を妨げることも、助長することもしない」という文言は、2018年6月発行のユーロ国際化報告書まで維持されていた。

しかし、2018年を境に中立姿勢は積極姿勢に変わる。EUの欧州委員会は同年12月、「国際通貨としてのユーロの地位向上」をテーマとする政策文書4をまとめ、EMUの完成、域内の金融市場の強化、ユーロの利用を促す経済外交の強化、ドルが事実上独占状態にあるエネルギーや一次産品、航空機などの取引でのユーロの利用促進などを地位向上のための選択肢として提示した。同月のユーロ圏首脳会議では、地位向上を目指す方向を確認した。

ECBのスタンスも、政治レベルでの姿勢の転換を受けて、2019年6月発行の報告書では、「ユーロシステムは、ユーロの国際的な役割は、資本市場同盟の進展を含めた、より深く、完成されたEMUによって主に支えられる。ユーロシステムは、一連の取り組みを支持し、EMUの完成に向けた更なる努力の必要性を強調する」に変更された。

4 European Commission (2018)

単一通貨ユーロは、しばしばドルの覇権への挑戦と見られてきたが、現実には、EU、ユーロ参加各国、通貨当局のECBは、長く国際化に対して、中立姿勢をとってきた。99年1月、ドイセンベルク初代ECB総裁が最初のスピーチで述べた「通貨の地位は市場に委ね、(ECBとユーロ参加国中銀からなる)ユーロシステムは、ユーロの国際化を妨げることも、助長することもしない」という文言は、2018年6月発行のユーロ国際化報告書まで維持されていた。

しかし、2018年を境に中立姿勢は積極姿勢に変わる。EUの欧州委員会は同年12月、「国際通貨としてのユーロの地位向上」をテーマとする政策文書4をまとめ、EMUの完成、域内の金融市場の強化、ユーロの利用を促す経済外交の強化、ドルが事実上独占状態にあるエネルギーや一次産品、航空機などの取引でのユーロの利用促進などを地位向上のための選択肢として提示した。同月のユーロ圏首脳会議では、地位向上を目指す方向を確認した。

ECBのスタンスも、政治レベルでの姿勢の転換を受けて、2019年6月発行の報告書では、「ユーロシステムは、ユーロの国際的な役割は、資本市場同盟の進展を含めた、より深く、完成されたEMUによって主に支えられる。ユーロシステムは、一連の取り組みを支持し、EMUの完成に向けた更なる努力の必要性を強調する」に変更された。

4 European Commission (2018)

2|コストとベネフィットの変化

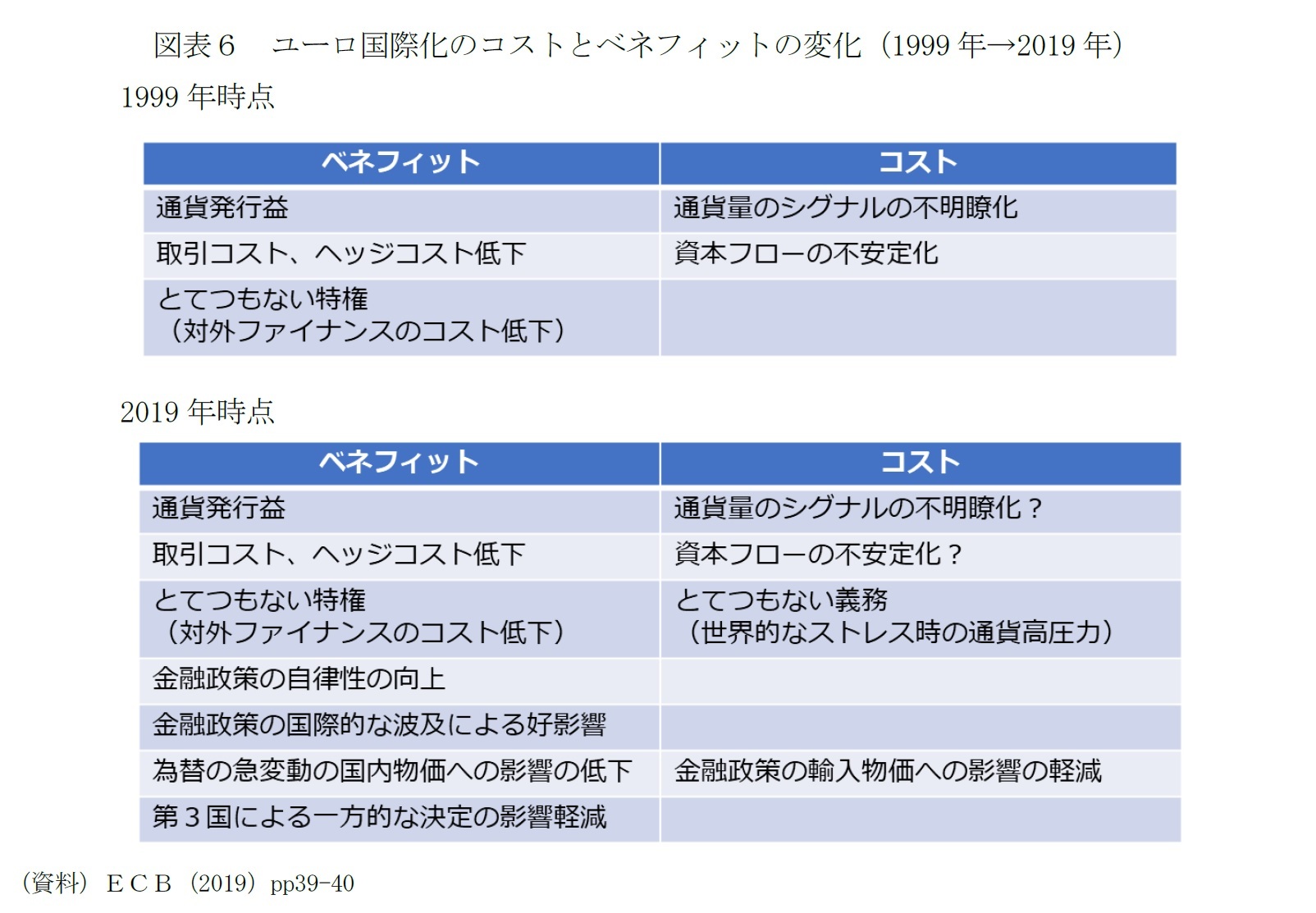

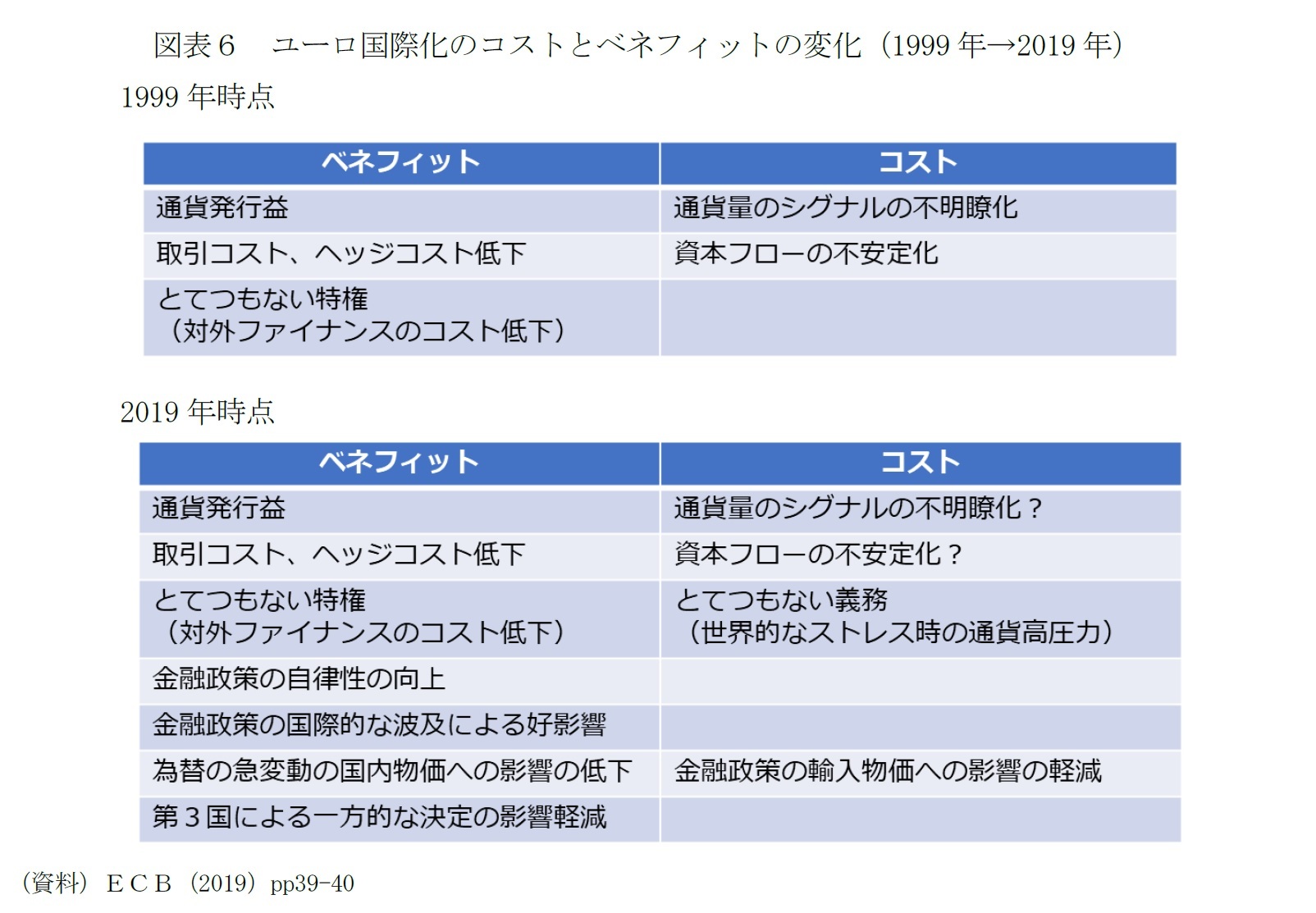

ユーロ国際化への方針転換の背景には、過去20年間で、世界金融危機やユーロ危機というストレス期やその後のデフレリスクとの戦いという局面を経て、ユーロ国際化のコストとベネフィットのバランスが変わったことがある。2019年の報告書では、99年時点では意識されていなかったコストとベネフィットが現れるようになったとしている(図表6)。

ユーロ発足時に国際化の主なコストと考えられていた「通貨量のシグナルの不明瞭化」や「資本フローの不安定化」には疑問符が付いた。その一方、新たにコストとして、「金融政策の輸入物価への影響の軽減」とともに、対外ファイナンスのコスト低下という「とてつもない特権」の裏返しとしての「とてつもない義務」が加えられた。「とてつもない義務」とは、リーマン・ショックのように国際金融システムのストレスが著しく高まった時に、資本逃避による為替相場の急激な増価の圧力や、資産投げ売りのリスクに直面するおそれがあること、国際金融システムの安定のために潤沢な流動性供給の義務を負うことなどを指す。

他方、ベネフィットとして追加されたのは、「金融政策の自律性の向上」、「金融政策の国際的な波及による好影響」、「為替の急変動による国内物価への影響の低下」といった項目だ。ユーロの国際的な役割を強化することによって、ユーロの対ドル相場が、FRBの金融政策の影響を強く受け、ファンダメンタルズと乖離したユーロ高やユーロ安に対処するため、金融政策での対応を迫られる状況を打開できるという考えだ。

ユーロ国際化への方針転換の背景には、過去20年間で、世界金融危機やユーロ危機というストレス期やその後のデフレリスクとの戦いという局面を経て、ユーロ国際化のコストとベネフィットのバランスが変わったことがある。2019年の報告書では、99年時点では意識されていなかったコストとベネフィットが現れるようになったとしている(図表6)。

ユーロ発足時に国際化の主なコストと考えられていた「通貨量のシグナルの不明瞭化」や「資本フローの不安定化」には疑問符が付いた。その一方、新たにコストとして、「金融政策の輸入物価への影響の軽減」とともに、対外ファイナンスのコスト低下という「とてつもない特権」の裏返しとしての「とてつもない義務」が加えられた。「とてつもない義務」とは、リーマン・ショックのように国際金融システムのストレスが著しく高まった時に、資本逃避による為替相場の急激な増価の圧力や、資産投げ売りのリスクに直面するおそれがあること、国際金融システムの安定のために潤沢な流動性供給の義務を負うことなどを指す。

他方、ベネフィットとして追加されたのは、「金融政策の自律性の向上」、「金融政策の国際的な波及による好影響」、「為替の急変動による国内物価への影響の低下」といった項目だ。ユーロの国際的な役割を強化することによって、ユーロの対ドル相場が、FRBの金融政策の影響を強く受け、ファンダメンタルズと乖離したユーロ高やユーロ安に対処するため、金融政策での対応を迫られる状況を打開できるという考えだ。

もう1つ、ベネフィットには、「第3国の一方的な決定の影響の軽減」という項目も加わっている。ECBが担う金融政策外のベネフィットという位置づけだ。EUが、ユーロの国際化推進に舵を切った2018年、欧州は、米国のトランプ政権の一方的な決定による政策決定に本格的に悩まされるようになった。中国に対する圧力として追加関税を行使するようになったばかりでなく、EUなど同盟国にも追加関税を圧力に譲歩を迫る姿勢に転じた。さらに同年5月には、2015年に米英独仏中ロとイランの間で結んだイラン核合意からの一方的な離脱を決め、欧州は核合意維持と欧州企業への影響の軽減に奔走する事態となった。イランの他にも、北朝鮮、ロシア、ベネズエラ、ミャンマーなど、米国政府が金融制裁を行使する頻度は高まっている。

さらに、ユーロ圏から見ると、英国の2016年の国民投票でのEU離脱も、潜在的に大きな影響を持ちうる第3国の一方的な決定である。英国の離脱によって、欧州最大の金融センターで、ユーロ建て取引の中心地が、EUの単一市場の圏外に去ることになった。英国の決定によって、EMUの完成度を高めることが急務となった。

さらに、ユーロ圏から見ると、英国の2016年の国民投票でのEU離脱も、潜在的に大きな影響を持ちうる第3国の一方的な決定である。英国の離脱によって、欧州最大の金融センターで、ユーロ建て取引の中心地が、EUの単一市場の圏外に去ることになった。英国の決定によって、EMUの完成度を高めることが急務となった。

5――コロナ危機とユーロ

1|コストとベネフィットへの影響

コロナ危機は、ユーロ国際化推進の方針を後押しすることになるだろう。

ECBの2020年版のユーロの国際化報告書のラガルド総裁による初の序文では、2019年版に続いて、ユーロの国際的な役割の向上を支えるのはEMUの完成とした上で、コロナ禍で「ユーロの世界的な魅力を高めるために最も重要な(健全な経済)政策と(EMU完成のための)改革努力の緊急性が高まっている」こと、ECBが、コロナ危機対応として、「ユーロ圏及び世界的に起こり得る市場の機能不全及びユーロ流動性のニーズに対応する緊急かつ例外的な措置を講じたことが、ユーロの世界的な魅力を守るのに役立つはず」と明記し、国際化への意欲を示した。

新型コロナウィルスがパンデミックの様相を呈し始めた今年3月、市場の緊張が高まった場面では、急激なドル高が進み、FRBは、ドル調達難に直面した外銀や企業のため、ECBや日銀も含む14の中央銀行を経由して、ドル資金を供給し「とてつもない義務」を果たした。

足もとではコロナ禍による世界経済の先行き不透明感は強いものの、米国を筆頭とする大規模な財政出動とそれを支える大胆な金融政策によって金融システムの緊張は緩和している。

しかし、裏返せば、先行きは、米国の財政政策やそれに対応したFRBの金融政策に対する期待の変化で、世界の金融システムが再び緊張を帯びる危うさがある。ユーロ圏の金融システムは、14年11月のECBへの銀行監督一元化を前に、ECBが直接監督下におく大手行を対象に各国の銀行監督当局と連携して統一基準による「資産査定」と「ストレステスト」を実施した。銀行の不良債権処理と自己資本比率の引き上げが進み、今年3月の市場の緊張の高まりにも耐えることができた。しかし、今後、政策支援で第一波を辛うじて持ちこたえた企業の倒産が相次ぐ事態になれば、公的保証で影響が緩和されたとしても、与信費用(貸倒引当金や貸出償却などの不良債権処理費用)の増加は避けられない。ユーロ圏の銀行のバランス・シートの健全化は進んだが、長期にわたる超低金利で収益力は低いままだ。先行き、再び金融システムの不安が再び高まる場面となっても、ショックを吸収し続けられるか不安が残る。

金融政策外の第3国の一方的な決定による不利益のリスクも高まっている。コロナ危機で米中対立は一段と先鋭化している。米国は、香港の自治侵害に対して林鄭月娥行政長官らの米国内の資産凍結や「香港自治法」の成立などに動き、米中の対立は、関税、技術を巡る段階から、金融を含む段階に広がりつつある。金融制裁はドルの圧倒的な優位性を利用するものであるだけに効果も大きいが、中国のような大国、国際的にも大規模な銀行などが対象となった場合は、中国による報復措置のリスクも含めて、副作用も大きくなる5。米国政府が、中国の4大銀行を、米連邦準備制度が運営する即時グロス決済資金移動システム(Fedwire)、民間の大口資金移動向けのクリアリングハウス銀行間決済システム(CHIPS)、国際銀行間通信協会(SWIFT)を通じた米ドルの決済システムから締め出すなど、国際金融危機に発展しかねないような対応は採らないと期待されている。しかし、金融制裁は、米国政府の判断で一方的に発動することができ、欧州も含めて第3国・地域にできることは限られている。

5「米、もろ刃の金融制裁乱発 トランプ政権、オバマ時代から倍増」日本経済新聞20年8月21日朝刊参照。「The Nuclear option」The Economist, August 15thでは、米国が巨額のドル建ての資産負債を持つ中国4大銀行を金融政策の対象とした場合、金融市場の衝撃が広がり、香港のドルを裏付けとするカレンシーボード制度や、台湾ドル、韓国ウォンなどが影響を受ける可能性を指摘している。中国の報復措置として、西側銀行や企業による中国市場へのアクセスやインフラ・プロジェクトへの制限、米国債の売却などをオプションとして挙げている。

コロナ危機は、ユーロ国際化推進の方針を後押しすることになるだろう。

ECBの2020年版のユーロの国際化報告書のラガルド総裁による初の序文では、2019年版に続いて、ユーロの国際的な役割の向上を支えるのはEMUの完成とした上で、コロナ禍で「ユーロの世界的な魅力を高めるために最も重要な(健全な経済)政策と(EMU完成のための)改革努力の緊急性が高まっている」こと、ECBが、コロナ危機対応として、「ユーロ圏及び世界的に起こり得る市場の機能不全及びユーロ流動性のニーズに対応する緊急かつ例外的な措置を講じたことが、ユーロの世界的な魅力を守るのに役立つはず」と明記し、国際化への意欲を示した。

新型コロナウィルスがパンデミックの様相を呈し始めた今年3月、市場の緊張が高まった場面では、急激なドル高が進み、FRBは、ドル調達難に直面した外銀や企業のため、ECBや日銀も含む14の中央銀行を経由して、ドル資金を供給し「とてつもない義務」を果たした。

足もとではコロナ禍による世界経済の先行き不透明感は強いものの、米国を筆頭とする大規模な財政出動とそれを支える大胆な金融政策によって金融システムの緊張は緩和している。

しかし、裏返せば、先行きは、米国の財政政策やそれに対応したFRBの金融政策に対する期待の変化で、世界の金融システムが再び緊張を帯びる危うさがある。ユーロ圏の金融システムは、14年11月のECBへの銀行監督一元化を前に、ECBが直接監督下におく大手行を対象に各国の銀行監督当局と連携して統一基準による「資産査定」と「ストレステスト」を実施した。銀行の不良債権処理と自己資本比率の引き上げが進み、今年3月の市場の緊張の高まりにも耐えることができた。しかし、今後、政策支援で第一波を辛うじて持ちこたえた企業の倒産が相次ぐ事態になれば、公的保証で影響が緩和されたとしても、与信費用(貸倒引当金や貸出償却などの不良債権処理費用)の増加は避けられない。ユーロ圏の銀行のバランス・シートの健全化は進んだが、長期にわたる超低金利で収益力は低いままだ。先行き、再び金融システムの不安が再び高まる場面となっても、ショックを吸収し続けられるか不安が残る。

金融政策外の第3国の一方的な決定による不利益のリスクも高まっている。コロナ危機で米中対立は一段と先鋭化している。米国は、香港の自治侵害に対して林鄭月娥行政長官らの米国内の資産凍結や「香港自治法」の成立などに動き、米中の対立は、関税、技術を巡る段階から、金融を含む段階に広がりつつある。金融制裁はドルの圧倒的な優位性を利用するものであるだけに効果も大きいが、中国のような大国、国際的にも大規模な銀行などが対象となった場合は、中国による報復措置のリスクも含めて、副作用も大きくなる5。米国政府が、中国の4大銀行を、米連邦準備制度が運営する即時グロス決済資金移動システム(Fedwire)、民間の大口資金移動向けのクリアリングハウス銀行間決済システム(CHIPS)、国際銀行間通信協会(SWIFT)を通じた米ドルの決済システムから締め出すなど、国際金融危機に発展しかねないような対応は採らないと期待されている。しかし、金融制裁は、米国政府の判断で一方的に発動することができ、欧州も含めて第3国・地域にできることは限られている。

5「米、もろ刃の金融制裁乱発 トランプ政権、オバマ時代から倍増」日本経済新聞20年8月21日朝刊参照。「The Nuclear option」The Economist, August 15thでは、米国が巨額のドル建ての資産負債を持つ中国4大銀行を金融政策の対象とした場合、金融市場の衝撃が広がり、香港のドルを裏付けとするカレンシーボード制度や、台湾ドル、韓国ウォンなどが影響を受ける可能性を指摘している。中国の報復措置として、西側銀行や企業による中国市場へのアクセスやインフラ・プロジェクトへの制限、米国債の売却などをオプションとして挙げている。

2|復興基金の意義

3-1で紹介した国際通貨としての地位を決める7つの要因への適合状況に立ち返ると、ユーロの国際的な役割の向上は、それを阻んできた4)~7)の改善に掛かっている。EMUの完成に向けた取り組みは、4)~6)に資する取り組みである。通貨の裏付けとなる経済の強さも重要であり、EUが、コロナ禍からの復興を、目標とする「グリーン・リカバリー」という形で実現できるかが鍵となる。現時点では、市場の規模は限定的ながら、欧州が、急拡大しつつあるグリーン・ファイナンスの中心としての地位を固めることが、ユーロの国際的役割の向上をもたらす期待もある。

2021年の始動を目指す復興基金は、コロナ以前からの構造的な課題であった圏内の格差が持続不可能なレベルに拡大することを防ぐとともに、グリーン化、デジタル化という2つの移行を後押しする。復興基金のための7500億ユーロのEUによる債券発行には、国際通貨としてのユーロにとっての欠点の1つであった5)の安全資産の不足を改善する効果もある。

復興基金のみでユーロの国際化が一気に進展することはないにせよ、こうした取り組みが継続することは、ユーロの信認向上をもたらす。世界金融危機後のように、4)の安定性への懸念から役割が縮小するという事態への発展を防ぐことになる。

3-1で紹介した国際通貨としての地位を決める7つの要因への適合状況に立ち返ると、ユーロの国際的な役割の向上は、それを阻んできた4)~7)の改善に掛かっている。EMUの完成に向けた取り組みは、4)~6)に資する取り組みである。通貨の裏付けとなる経済の強さも重要であり、EUが、コロナ禍からの復興を、目標とする「グリーン・リカバリー」という形で実現できるかが鍵となる。現時点では、市場の規模は限定的ながら、欧州が、急拡大しつつあるグリーン・ファイナンスの中心としての地位を固めることが、ユーロの国際的役割の向上をもたらす期待もある。

2021年の始動を目指す復興基金は、コロナ以前からの構造的な課題であった圏内の格差が持続不可能なレベルに拡大することを防ぐとともに、グリーン化、デジタル化という2つの移行を後押しする。復興基金のための7500億ユーロのEUによる債券発行には、国際通貨としてのユーロにとっての欠点の1つであった5)の安全資産の不足を改善する効果もある。

復興基金のみでユーロの国際化が一気に進展することはないにせよ、こうした取り組みが継続することは、ユーロの信認向上をもたらす。世界金融危機後のように、4)の安定性への懸念から役割が縮小するという事態への発展を防ぐことになる。

3|先鋭化する米中対立の影響

米中対立の先鋭化、特に米国が金融制裁を拡大するリスクが高まっていることが、国際通貨体制の構造を変える可能性がある。

米国の金融制裁の拡大は、ドル離れを促す可能性がある。中国は、米国の金融制裁でドルの決済システムから締め出されるリスクに対して、2012年に整備を開始した人民元の国際銀行間決済システム(CIPS)のテコ入れなど対応を急いでいる。中国政府の積極的な働きかけもあり、参加国数は97カ国地域の984まで増えている6。

中銀デジタル通貨(CBDC)でも、経済のデジタル化、デジタル決済が普及する中国が先行している7。しかし、国内での小口決済での利用が念頭に置かれており、CBDC導入への動きが、直ちに、国際通貨の勢力関係を一気に変える訳ではない。

結局のところ、人民元の国際化は、国際通貨の要件である自由な資本取引を認めるのか、自由な資本取引の下でも金融の安定を保つことが出来るのかに掛かっている。直近の中国人民銀行の人民元国際化に関する報告書でも、市場の実勢と実体経済のニーズに準じて、人民元の国際化を進める方向性を確認している。国際化の具体的な手段として、EUがユーロの役割拡大の選択肢の1つとして挙げる国際商品取引での利用の拡大などを掲げる。

他方、コロナ禍による銀行の不良債権の増大への懸念などから、金融システムの安定を重視し、国内金融市場の開放や国境を超える資本取引に関しては慎重な構えを継続せざるを得ない。人民元が、近い将来、国際通貨体制、国際金融システムにおいて、ドルが果たしてきた役割に近づくようなことは考え難い。

しかし、米国との関係の緊張に後押しされて人民元決済が広がれば、中国の経済規模と国際通貨・人民元の役割とのギャップは縮む。ユーロと人民元の差も縮小方向に向かう。欧州にとっては、中国が「一帯一路」周辺国での人民元経済圏化に動けば、欧州からアフリカの一部に広がるユーロ通貨圏は侵食されることになり、ユーロの国際的な役割の縮小につながる可能性がある。

6 「中国版決済網 参加広がる」日本経済新聞20年8月25日朝刊

7 中央銀行デジタル通貨導入に向けた動きを分析したAuer.R, Cornelli.G and Frost.J (2020)では、中国人民銀行の動きが最も進んだ段階にあると評価している。

米中対立の先鋭化、特に米国が金融制裁を拡大するリスクが高まっていることが、国際通貨体制の構造を変える可能性がある。

米国の金融制裁の拡大は、ドル離れを促す可能性がある。中国は、米国の金融制裁でドルの決済システムから締め出されるリスクに対して、2012年に整備を開始した人民元の国際銀行間決済システム(CIPS)のテコ入れなど対応を急いでいる。中国政府の積極的な働きかけもあり、参加国数は97カ国地域の984まで増えている6。

中銀デジタル通貨(CBDC)でも、経済のデジタル化、デジタル決済が普及する中国が先行している7。しかし、国内での小口決済での利用が念頭に置かれており、CBDC導入への動きが、直ちに、国際通貨の勢力関係を一気に変える訳ではない。

結局のところ、人民元の国際化は、国際通貨の要件である自由な資本取引を認めるのか、自由な資本取引の下でも金融の安定を保つことが出来るのかに掛かっている。直近の中国人民銀行の人民元国際化に関する報告書でも、市場の実勢と実体経済のニーズに準じて、人民元の国際化を進める方向性を確認している。国際化の具体的な手段として、EUがユーロの役割拡大の選択肢の1つとして挙げる国際商品取引での利用の拡大などを掲げる。

他方、コロナ禍による銀行の不良債権の増大への懸念などから、金融システムの安定を重視し、国内金融市場の開放や国境を超える資本取引に関しては慎重な構えを継続せざるを得ない。人民元が、近い将来、国際通貨体制、国際金融システムにおいて、ドルが果たしてきた役割に近づくようなことは考え難い。

しかし、米国との関係の緊張に後押しされて人民元決済が広がれば、中国の経済規模と国際通貨・人民元の役割とのギャップは縮む。ユーロと人民元の差も縮小方向に向かう。欧州にとっては、中国が「一帯一路」周辺国での人民元経済圏化に動けば、欧州からアフリカの一部に広がるユーロ通貨圏は侵食されることになり、ユーロの国際的な役割の縮小につながる可能性がある。

6 「中国版決済網 参加広がる」日本経済新聞20年8月25日朝刊

7 中央銀行デジタル通貨導入に向けた動きを分析したAuer.R, Cornelli.G and Frost.J (2020)では、中国人民銀行の動きが最も進んだ段階にあると評価している。

6――おわりに

コロナ危機は、国際通貨体制におけるドルの圧倒的な優位を直ちに変えるものではないが、コロナ前からドルが圧倒的に優位な体制への懸念を強めつつあった欧州と中国は、ユーロと人民元の国際化への意欲を高めている。

中国は、米国との関係の緊張の高まりに対処するためにも、人民元の国際化に一段と力を入れることが予想される。

世界金融危機以降のユーロの国際的地位の低下という趨勢的なトレンドを反転させるには、EMUの完成に向けた取り組みを加速させ、許容できる範囲に格差を抑えながら「グリーン・リカバリー」を実現することが必要だ。

コロナ禍による打撃と米中二大国の狭間に埋没することへの危機意識がユーロをより強い通貨に変えるのか。今後の展開を注視して行きたい。

中国は、米国との関係の緊張の高まりに対処するためにも、人民元の国際化に一段と力を入れることが予想される。

世界金融危機以降のユーロの国際的地位の低下という趨勢的なトレンドを反転させるには、EMUの完成に向けた取り組みを加速させ、許容できる範囲に格差を抑えながら「グリーン・リカバリー」を実現することが必要だ。

コロナ禍による打撃と米中二大国の狭間に埋没することへの危機意識がユーロをより強い通貨に変えるのか。今後の展開を注視して行きたい。

<参考文献>

・伊藤さゆり(2020)「コロナとユーロの国際的な地位」コロナ危機とEUの行方(第6回)、Web日本評論(https://www.web-nippyo.jp/19574/)

・坂本正弘(2019)「米中対立とドルの力 米国発「対中金融制裁」の可能性」国際金融 1326 号(2019. 11. 1)

・山口綾子(2020)「アジア域内における人民元経済研拡張の動き」公益財団法人国際通貨研究所Newsletter 2020.3.10 (nl2020.10)

・Auer.R, Cornelli.G and Frost.J (2020) ‘Rise of the central bank digital currencies: drivers, approaches and technologies’ BIS Working Papers No 880, August 2020

・Bradford, Anu (2020) ‘The Brussels Effect’, Oxford University Press

・Claeys,G and G.B.Wolff (2020) ‘Is the COVID-19 crisis an opportunity to boost the euro as a global currency ?’ Policy Contribution 11/2020, Bruegel

・Efstathiou,K and F. Papadia (2018) ‘The euro as international Currency’, Policy Contribution 2018/25, Bruegel

・European Central Bank(2018)‘The international role of the euro’June 2018

・European Central Bank(2019)‘The international role of the euro’June 2019

・European Central Bank(2020)‘The international role of the euro’June 2020

・European Commission (2018) ‘Towards a stronger international role of the euro’ COM(2018) 796 final 5.12.2018

・European Commission (2019) ‘Strengthening the International Role of the Euro, Results of the Consultations’ SWD(2019) 600 final 12.6.2019

・International Monetary Fund (2020) ‘Annual Report on Exchange Arrangements and Exchange Restrictions’ ・People’s Bank of China (2020)‘RMB Internationalization Report 2020’

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2020年09月03日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【コロナ危機で浮かぶユーロ-国際通貨として役割は拡大するのか?-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ危機で浮かぶユーロ-国際通貨として役割は拡大するのか?-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.