- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 株価は一旦下落か

2020年08月27日

文字サイズ

- 小

- 中

- 大

■期待先行の株価上昇、投資家は慎重姿勢を崩さず?

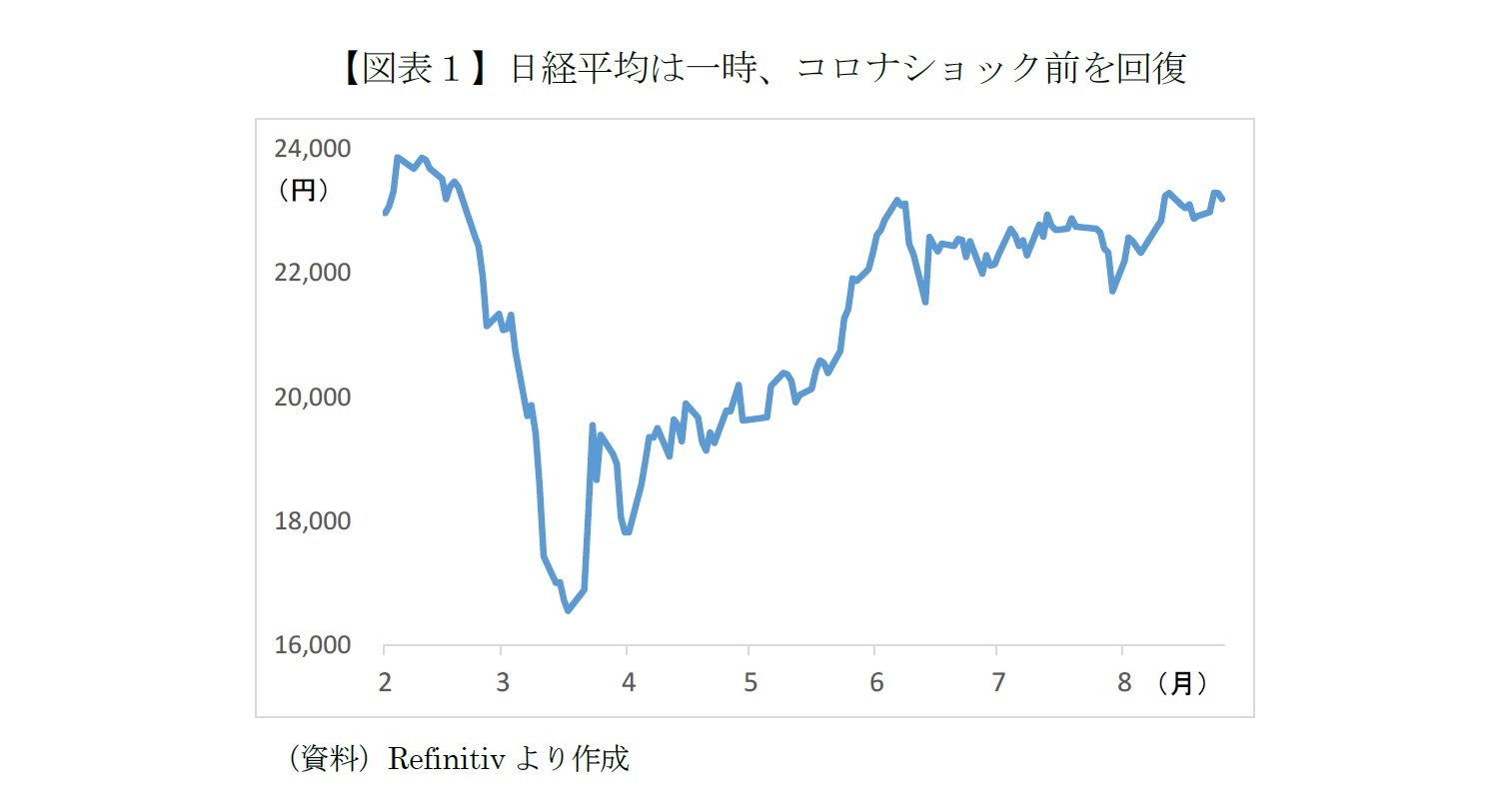

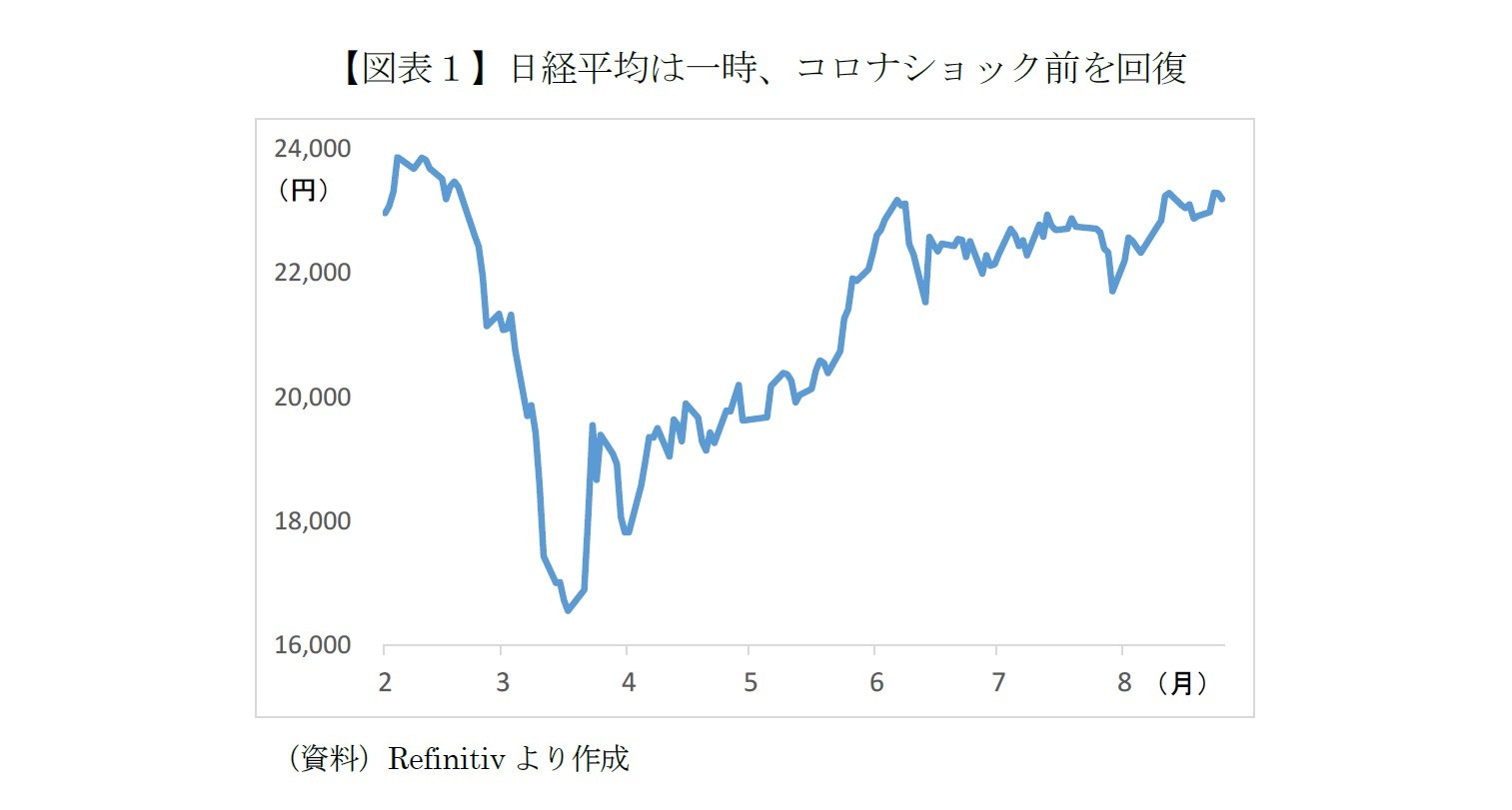

はじめに年明け以降の日経平均の動きを確認しておくと、コロナショックに見舞われる前の2万3000円台から一気に1万6500円程度まで急落したものの4月~5月にV字回復した。6~7月に一旦足踏みした後、8月に再び騰勢を強めた。

今回の株価上昇の背景を端的に言えば、景気の回復と超低金利の継続が「両立する」という期待が高まったことだ。24日にアメリカ食品医薬品局(FDA)が新型コロナウイルスの新たな治療法を特別に認可したのを受け、この治療法が感染拡大を抑制し、経済活動を後押しするとの認識が広がった。

今回の株価上昇の背景を端的に言えば、景気の回復と超低金利の継続が「両立する」という期待が高まったことだ。24日にアメリカ食品医薬品局(FDA)が新型コロナウイルスの新たな治療法を特別に認可したのを受け、この治療法が感染拡大を抑制し、経済活動を後押しするとの認識が広がった。

日本でも予断を許さない状況が続いているが、感染拡大のピークは過ぎて徐々に落ち着くという見方が増えているようだ。

一方、日銀や米FRBは超低金利環境を続ける姿勢を強調しており、投資マネーが株式市場から早期に引き揚げる公算は小さいと見られている。

また、米中関係の改善期待も投資家心理を和らげた。日本時間の25日午前、アメリカ通商代表部(USTR)は、中国と閣僚級の電話協議を開いたと発表した。アメリカ側によると、2月に発効した「第1段階の合意」に基づいて、中国がアメリカからの輸入を増やしており、「合意の進展を確認した」としている(あくまでアメリカ側の見解に過ぎないが)。

この発表を受けて市場では、大統領選を控えている中であっても、アメリカ側が中国に対して執拗に輸入拡大を迫る恐れが遠のいたと受け止められ、買い安心感に繋がったようだ。実際、25日の東京市場ではNYダウ先物と日経平均が連動して値上がりし、売買代金も7営業日ぶりに2兆円を超えた。

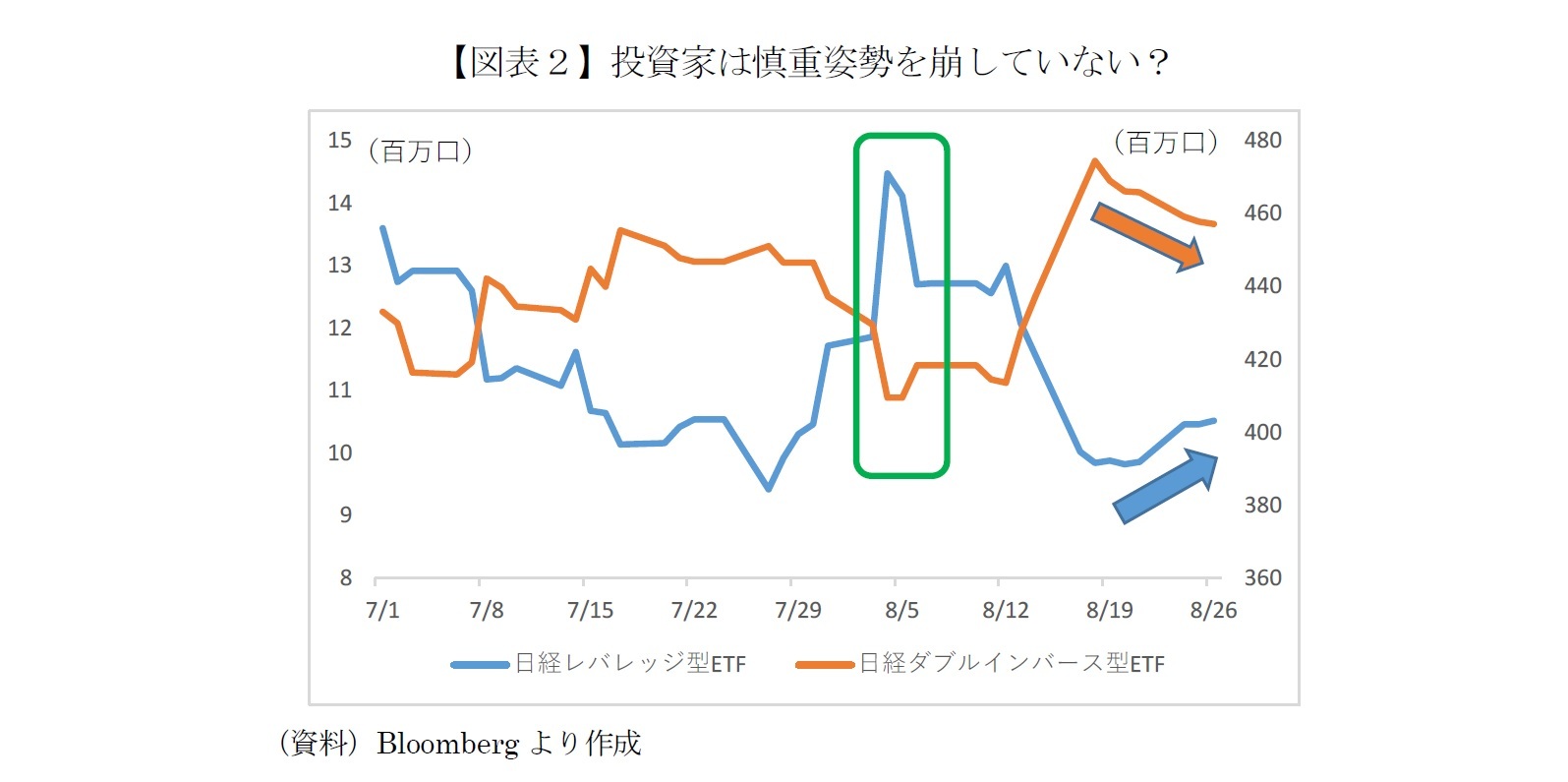

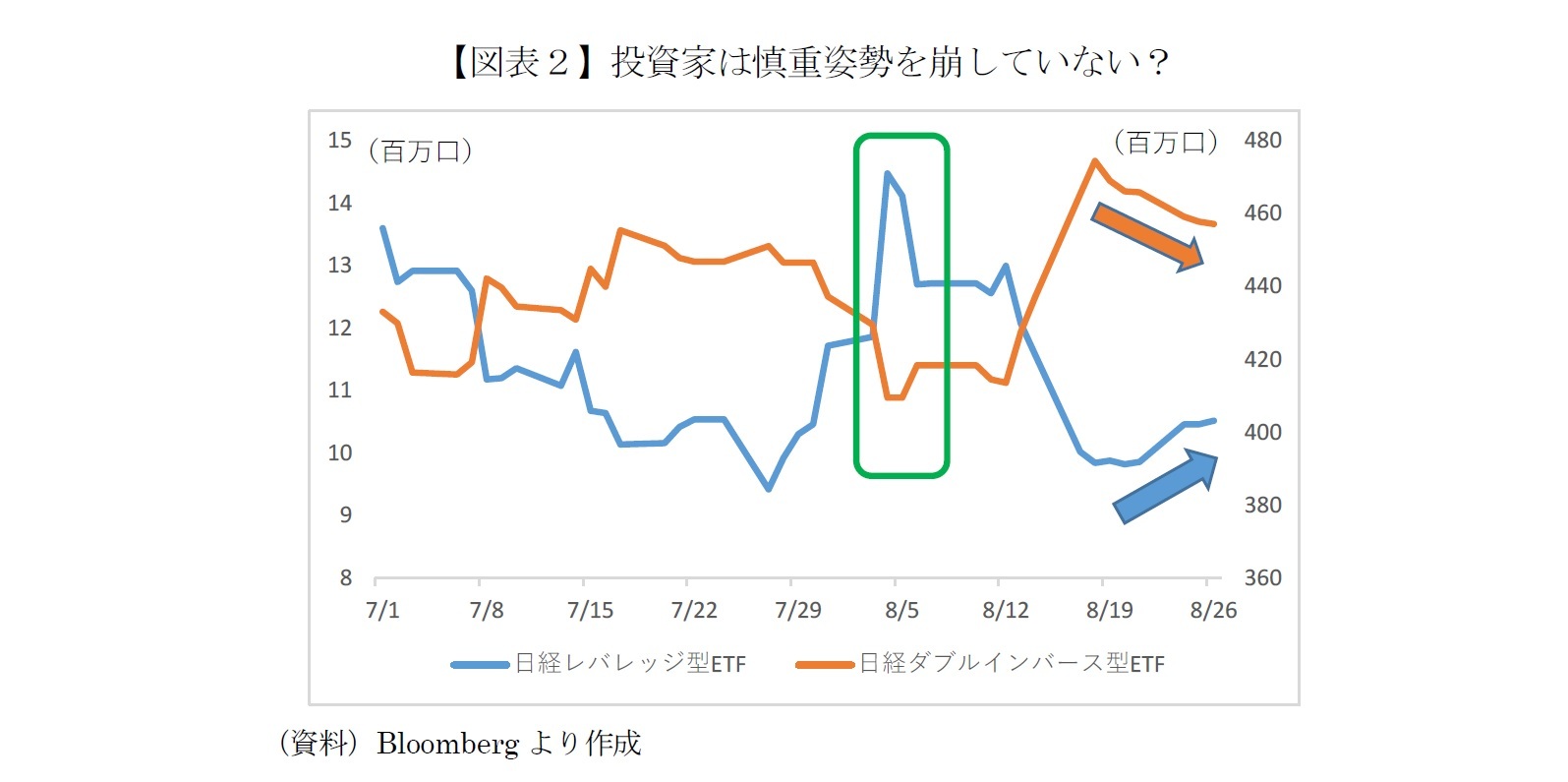

ただ、投資家の慎重姿勢も垣間見える。日経平均の2倍の値動きをするレバレッジ型ETF、およびマイナス2倍のダブルインバース型ETFの投資口数の推移を見ると、ここ1週間でレバレッジ型が増え、ダブルインバース型は減った。ヘッジファンドや個人の一部など短期志向の投資家が先高感をやや強めた様子がうかがえる。

とはいえ、株価が大幅上昇する前の8月上旬ほどはレバレッジ型ETFの口数は増えておらず、同じくダブルインバース型ETFの口数は減っていない。こうした状況から投資家が株価の先行きに疑念を抱きつつ、恐る恐る買っている様子もうかがえる。

一方、日銀や米FRBは超低金利環境を続ける姿勢を強調しており、投資マネーが株式市場から早期に引き揚げる公算は小さいと見られている。

また、米中関係の改善期待も投資家心理を和らげた。日本時間の25日午前、アメリカ通商代表部(USTR)は、中国と閣僚級の電話協議を開いたと発表した。アメリカ側によると、2月に発効した「第1段階の合意」に基づいて、中国がアメリカからの輸入を増やしており、「合意の進展を確認した」としている(あくまでアメリカ側の見解に過ぎないが)。

この発表を受けて市場では、大統領選を控えている中であっても、アメリカ側が中国に対して執拗に輸入拡大を迫る恐れが遠のいたと受け止められ、買い安心感に繋がったようだ。実際、25日の東京市場ではNYダウ先物と日経平均が連動して値上がりし、売買代金も7営業日ぶりに2兆円を超えた。

ただ、投資家の慎重姿勢も垣間見える。日経平均の2倍の値動きをするレバレッジ型ETF、およびマイナス2倍のダブルインバース型ETFの投資口数の推移を見ると、ここ1週間でレバレッジ型が増え、ダブルインバース型は減った。ヘッジファンドや個人の一部など短期志向の投資家が先高感をやや強めた様子がうかがえる。

とはいえ、株価が大幅上昇する前の8月上旬ほどはレバレッジ型ETFの口数は増えておらず、同じくダブルインバース型ETFの口数は減っていない。こうした状況から投資家が株価の先行きに疑念を抱きつつ、恐る恐る買っている様子もうかがえる。

■米低金利頼みの株価、一旦調整か

株価と実体経済の乖離を指摘する声がよく聞かれる。株価はコロナ前を回復する勢いなのに対して、足元の実態経済はコロナ前とは程遠い状況だ。つまり株価は景気回復を先取りしているわけだ。

確かに、日本で緊急事態宣言が再び発令される懸念は小さく、海外でも都市封鎖などの可能性は下がっている。世界的に景気が回復に向かうことは間違いないだろう。ただ、景気の回復ペースがそれほど速くない可能性が高まっていることを考えると、今の株価水準は来年以降の景気回復まで既に織り込んでいて、ややスピード違反のように思われる。

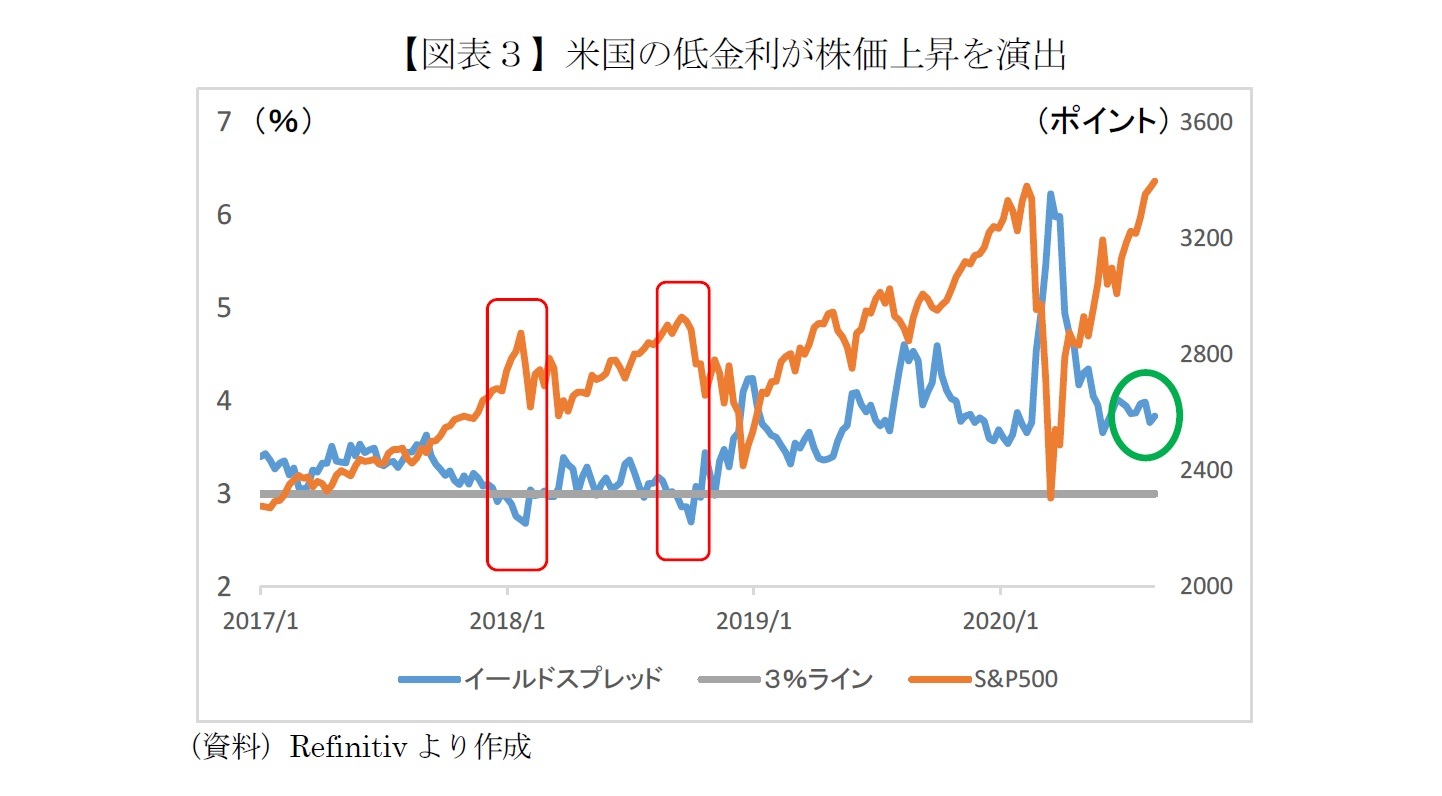

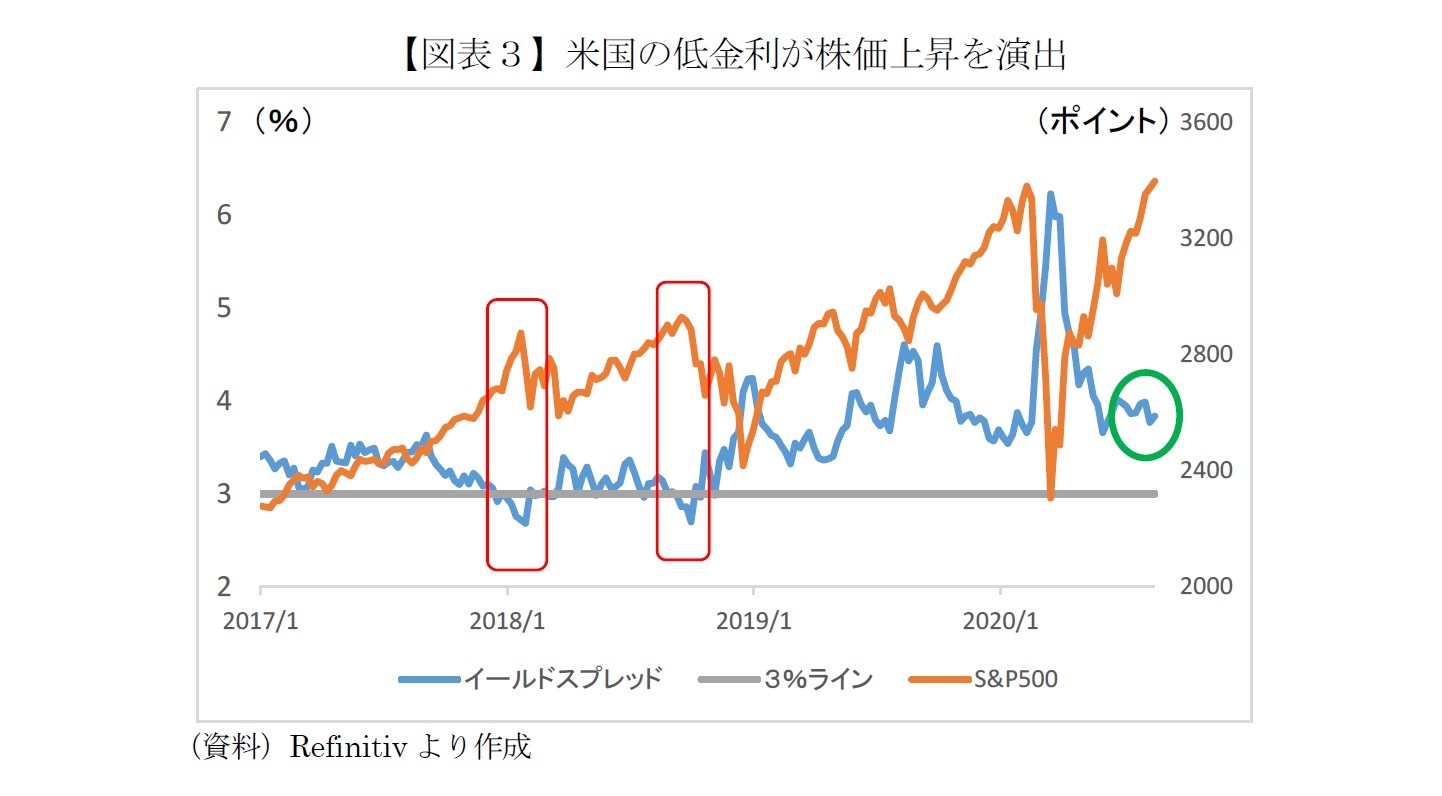

こうした期待先行による株高の大きな背景が米国の超低金利だ。株式と国債の投資魅力度(投資利回り)の差を表すのがイールドスプレッドだ。イールドスプレッドが高いほど株が割安なことを意味し、アメリカ市場では直近で3.8%ほどとなっている。

ここ数年を振り返ると、2018年1月や10月のようにイールドスプレッドが3%を下回ると株価が下落した。直近の株価上昇で株の割安さは下がったが、10年金利は0.6%程度の状況が続いているため、イールドスプレッドが3%より高い水準を維持しているわけだ。

確かに、日本で緊急事態宣言が再び発令される懸念は小さく、海外でも都市封鎖などの可能性は下がっている。世界的に景気が回復に向かうことは間違いないだろう。ただ、景気の回復ペースがそれほど速くない可能性が高まっていることを考えると、今の株価水準は来年以降の景気回復まで既に織り込んでいて、ややスピード違反のように思われる。

こうした期待先行による株高の大きな背景が米国の超低金利だ。株式と国債の投資魅力度(投資利回り)の差を表すのがイールドスプレッドだ。イールドスプレッドが高いほど株が割安なことを意味し、アメリカ市場では直近で3.8%ほどとなっている。

ここ数年を振り返ると、2018年1月や10月のようにイールドスプレッドが3%を下回ると株価が下落した。直近の株価上昇で株の割安さは下がったが、10年金利は0.6%程度の状況が続いているため、イールドスプレッドが3%より高い水準を維持しているわけだ。

問題は株式市場の期待どおりに景気が回復するかだが、いずれにしても近いうちに一旦、株価が下落する可能性が高そうだ。

というのも、仮に景気回復が“本物”であれば、債券市場が景気回復を織り込む過程で10年金利が上昇しイールドスプレッドが下がる。株の割安さが薄れて売りが膨らむだろう(その場合でも、FRBが追加手段を講じれば株価は早期に回復か)。逆に株式市場の期待に反して景気回復が鈍ければ、当然だが株価は調整を余儀なくされるだろう。

タイミングとしては、早ければ日本時間の27日夜に米ジャクソンホール(カンザスシティ)で行われるFRBパウエル議長の講演が挙げられる。市場では金融緩和にかなり積極的な姿勢を期待しており、講演内容がその期待に届かなければ市場のターニングポイントとなりうる。

逆にパウエル議長の講演が市場の期待以上に緩和的であれば、行き場を失った投資マネーが株式に流入し続ける“コロナバブル”に突入する可能性も指摘されている。その場合でも、遅くとも米大統領選前の調整は想定しておくべきだろう。

というのも、仮に景気回復が“本物”であれば、債券市場が景気回復を織り込む過程で10年金利が上昇しイールドスプレッドが下がる。株の割安さが薄れて売りが膨らむだろう(その場合でも、FRBが追加手段を講じれば株価は早期に回復か)。逆に株式市場の期待に反して景気回復が鈍ければ、当然だが株価は調整を余儀なくされるだろう。

タイミングとしては、早ければ日本時間の27日夜に米ジャクソンホール(カンザスシティ)で行われるFRBパウエル議長の講演が挙げられる。市場では金融緩和にかなり積極的な姿勢を期待しており、講演内容がその期待に届かなければ市場のターニングポイントとなりうる。

逆にパウエル議長の講演が市場の期待以上に緩和的であれば、行き場を失った投資マネーが株式に流入し続ける“コロナバブル”に突入する可能性も指摘されている。その場合でも、遅くとも米大統領選前の調整は想定しておくべきだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本ファイナンス学会理事

・日本証券アナリスト協会認定アナリスト

(2020年08月27日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【株価は一旦下落か】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株価は一旦下落かのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.