- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 気候変動のリスク指数開発-アクチュアリーは異常気象による損害リスクを、どう表現するのか?

気候変動のリスク指数開発-アクチュアリーは異常気象による損害リスクを、どう表現するのか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

その後、アメリカではACIを応用して、アクチュアリー気候リスク指数(Actuaries Climate Risk IndexTM, ACRI)の開発が進められた。そして2020年1月に、ACRIのバージョン1.0が、アメリカのアクチュアリー会のホームページ上で公開された2。

ACIやACRIは、気候変動に関するリスク管理の基礎をなすもので、その内容や推移は、注目すべきものといえる。現在、気候変動リスクは、世界中で取りざたされている。これらの指数は、日本での気候変動関連のリスク管理においても、参考になる点が多い、と考えられる。

本稿では、その内容や特徴などの概要を紹介することとしたい。

1 ACIの詳細については、「アクチュアリー気候指数の開発-異常気象の発生度合いは、指数で表せるか?」篠原拓也(保険・年金フォーカス, ニッセイ基礎研究所, 2017年9月12日)を、ご参照いただきたい。

2 “Actuaries Climate Risk Index-Preliminary Findings”(American Academy of Actuaries, Jan. 2020)

2――ACIの枠組み

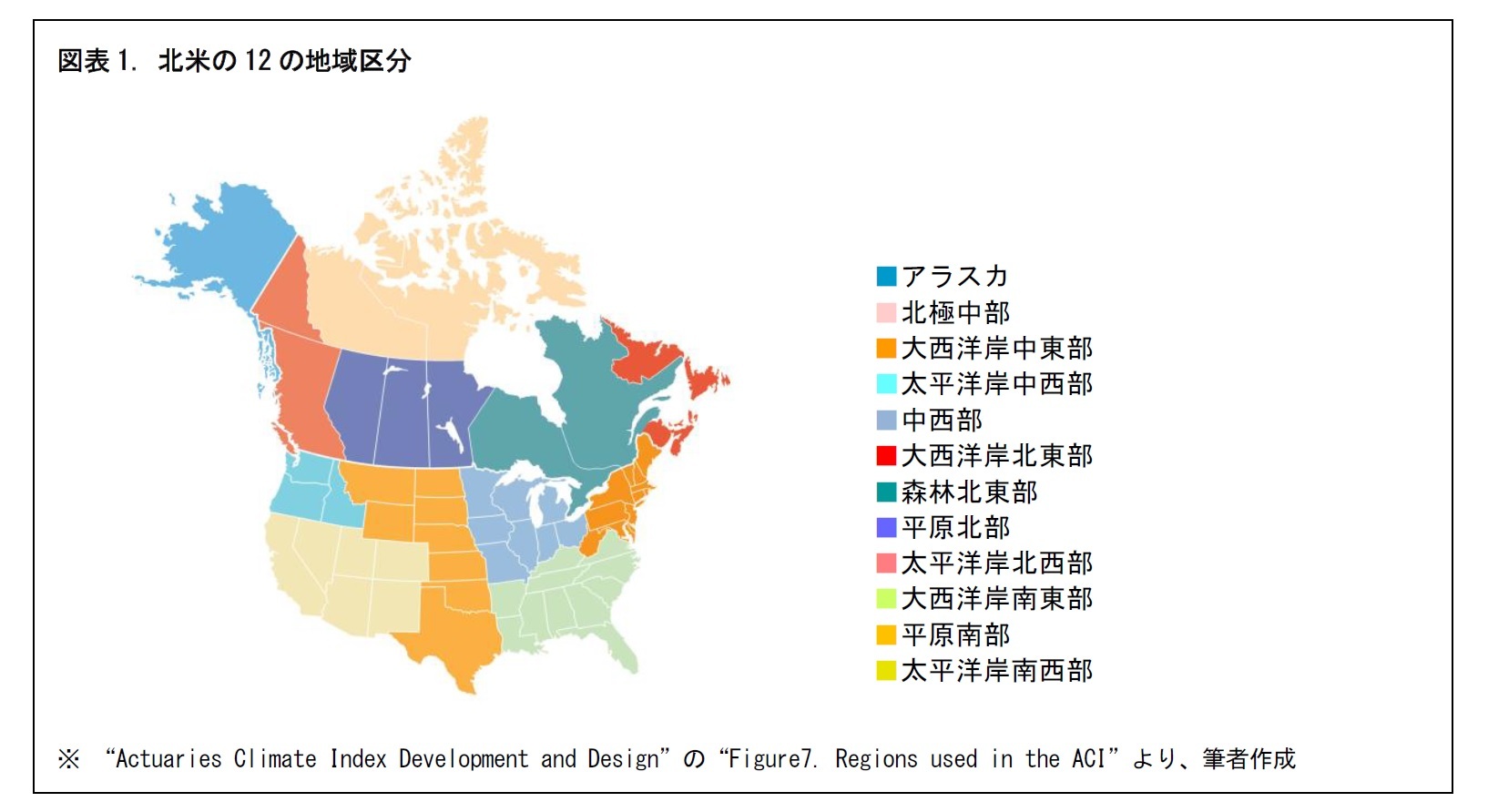

1|アメリカとカナダを12の地域に分けて、地域ごとに指数を設定

ACIは、つぎの図表に示すとおり、アメリカを7つ、カナダを5つの地域に分けて、指数を設けている。また、併せて、アメリカ全体、カナダ全体、北米全体に対しても、指数を設定している。これらの指数は、熱帯から寒帯まで多様な気候を有する北米大陸について、地域ごとの気候状況を捉えようとするものである。

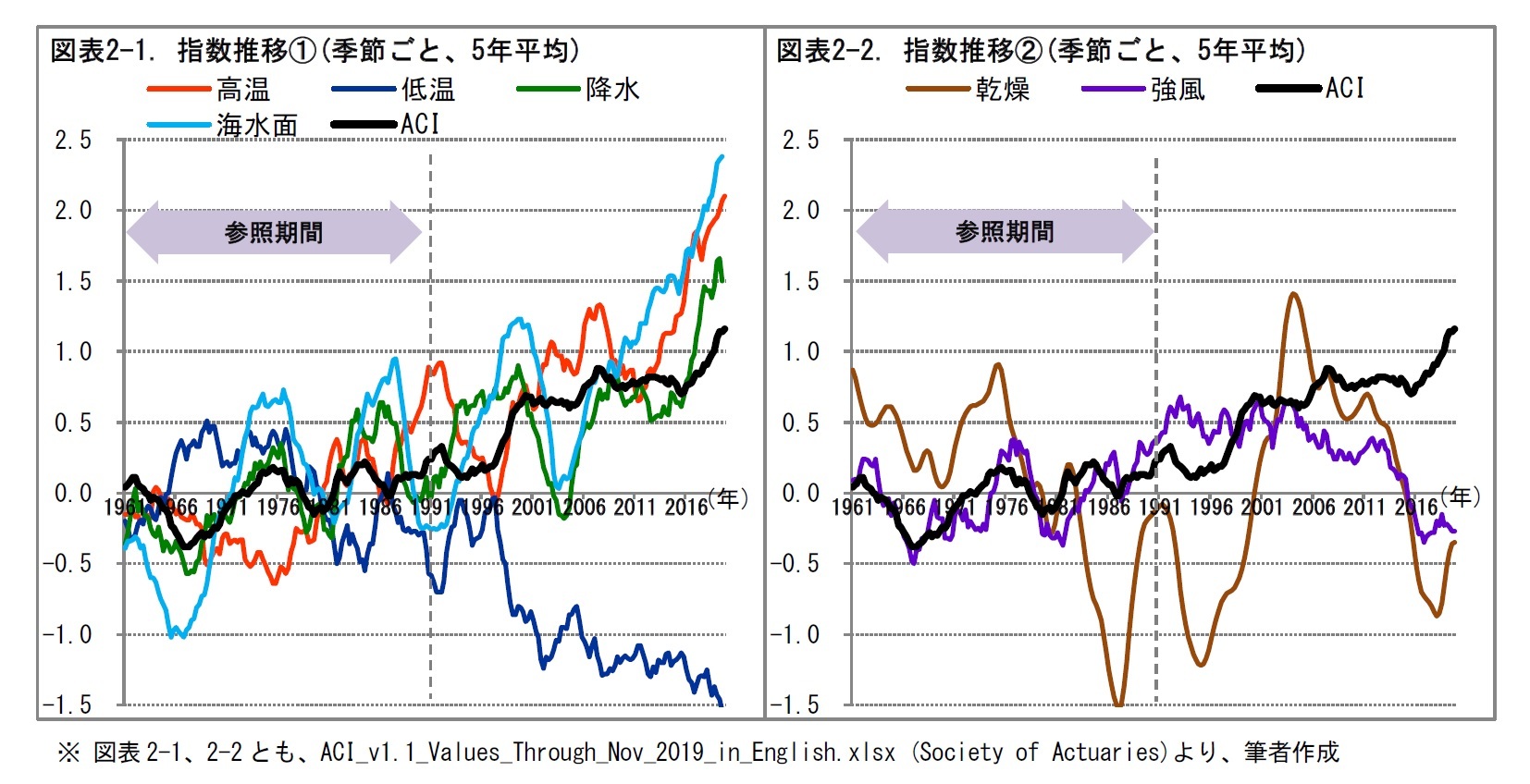

ACIは、月ごとおよび季節ごとに設けられている。併せて、月の5年移動平均、季節の5年移動平均の指数も設定されている。気候変動を、長いスパンで捉えようとするものと考えられる。

ACIは、高温、低温、降水、乾燥、強風、海水面の6項目からなる。毎月、地域ごとに、各項目と、それらを統合したACIの指数が計算されている。

このうち、高温は、参照期間中の気温分布に照らした場合に、月(もしくは季節)のうち、上側10%の中に入る日が、何日を占めるかという割合をみる。同様に、低温は、下側10%の中に入る日が、何日を占めるかという割合をみる。降水は、月(もしくは季節)のうち、連続する5日間の降水量(降雪も含む)の最大値をみる。乾燥は、降水量が1ミリメートル未満の、乾燥日が連続する日数をとる。乾燥は、年間のデータしかとれない3ため、月(もしくは季節)のデータに換算する際には、線形補間をする。

強風は、参照期間中の日中平均風力分布に照らした場合に、月(もしくは季節)のうち、上側10%の中に入る日が、何日を占めるかという割合をみる。海水面は、時系列の海水面データから月(もしくは季節)の、参照期間からの乖離度を算出して使用する。

3 乾燥のベースとなるGHCNのデータからは年間でのデータしか取得できない。

ACIや構成要素の計算にあたり、1961~1990年の30年間を、参照期間とする。そして、あらかじめ構成要素それぞれについて、参照期間中の計数値の平均と標準偏差を求めておく。

具体的に、ある月、ある地域のある項目の指数をどう計算するか、みてみよう。そのためには、まずその月の計数値から、参照期間中の同じ月の計数値の平均を引き算する。そして、その引き算の結果を、参照期間中の同じ月の計数値の標準偏差で割り算する。このようにすることで、その月の計数値が、標準偏差の何倍くらい、平均から乖離しているかという、乖離度が計算できる。この乖離度を、6つの項目それぞれで計算して、その平均をACIとする。

3――これまでのACIの推移

4――リスク指数の開発

4 実は、この前に、Solterra Solutionsが作成したバージョン0.1がある。このバージョン0.1は、アクチュアリー会では未承認だが、考え方の基礎をなしているとされる。

ACRIは、ACIと同様、アメリカとカナダを対象とすることを目指している。しかし、今回公表されたバージョン1.0は、アメリカの7つの地域のみが対象とされた。これは、アメリカとカナダで取り扱う災害データの内容が異なり、カナダのデータ数が少なかったことによる5。

5 カナダのデータでは、分析対象の3,360地域・月 (=5地域×56年(1961~2016年)×12月) のうち、約8%の275地域・月にしか損害のデータがなかった。

ACRIは、生命の損失、負傷など、さまざまな損害を対象とすることを目標としている。しかし、今回公表されたバージョン1.0は、財産の損害に限られた。これは、ベースとしている災害データうち、信頼度の高いデータとして、財産の損害のみを取り扱ったためとされる。

ACRIは、全米海洋大気庁(NOAA6)のStorm Events Database というデータベースをもとに作られた、SHELDUS7と呼ばれるデータが使用されている。Storm Events Databaseには、アメリカで発生した50種類以上の自然災害について、物的損害、作物の損害、人命の損失・負傷が含まれている。

6 NOAAは、National Oceanic and Atmospheric Administrationの略。

7 SHELDUSは、Spatial Hazard Events and Losses Database for the United Statesの略。

ACRIを計算するためには、さまざまな災害による被害を金額換算して、損害額(Loss)を計算することが必要となる。金額換算では、インフレを加味した2016年基準ドル換算が用いられている。Lossは、地域・月ごとに、モデルに含まれる要因以外を考慮して損失を測るための切片(I)、地域・月の資産価値(推定値)を表すエクスポージャー、4つの環境条件(降水、低温、高温、強風)の変数によって表される関数として、つぎのように表現されると仮定している8。

Loss = I × (エクスポージャー) e × (降水) p × (低温) l × (高温) h × (強風) w [ドル]

e、p、l、h、wは、それぞれの変数に対する指数で、変数の変化に応じて損失が増減する感度を表すパラメータである。過去のデータをもとに、これらのパラメータを推定していくこととなる。

ただし、Lossを実額のまま取り扱うと、損害の発生した地域・月と、発生しなかった地域・月の間の差が大きく、分布が大きく歪んだ形となってしまう。そこで、Lossを対数換算することで、その歪みを小さくして、回帰計算等の作業処理がしやすい形としている。

具体的には、つぎの算式で、ln(Loss)のモデル化を行っている。(ln(〇)は、〇の自然対数を表す)

ln (Loss) = ln (I) + e×ln (エクスポージャー) + p×ln (降水) + l×ln (低温) + h×ln (高温) + w×ln (強風)

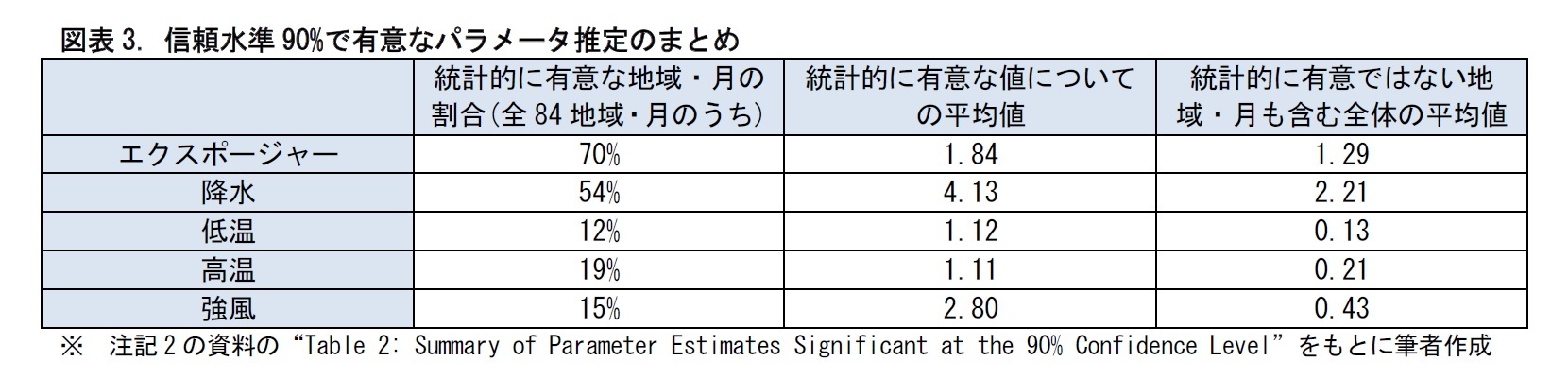

この算式で、84の地域・月(=7地域×12月)につき、パラメータを推定する。各地域・月のデータは1961~2016年の56個しかない9ため、パラメータの推定値には相当なブレが含まれることとなる。

8 ACIの項目のうち、海水面と、乾燥はACRIには用いられていない。海水面は、内陸にある「中西部」で観測できないためとしており、予備分析では、海水面を除外しても説明力があまり失われないことを確認したとしている。また、乾燥は、年データを補間して月データを算出しており、直接獲得できるわけではないためとしている。

9 たとえば、「平原南部」の「3月」のデータは、同地域の1961~2016年の3月のデータ、すなわち56個しかない。

ln(Loss)の算式によるモデル化においては、アメリカ全体では推定の安定度が高かった。一方、地域レベルでの推定や、地域・月レベルでの推定では、安定度が低かった。たとえば、推定の安定度を決定係数でみると、アメリカ全体は0.62なのに対し、各地域は0.22~0.50の範囲にとどまっている。

以上のように、パラメータを推定して、モデルを作ることができる。このモデルに、エクスポージャーや4つの変数(降水、低温、高温、強風)を代入することで、モデル化された損失額が計算できる。計算された各年の損失額から、参照期間中の損失額の平均を差し引くことで、ACRIが計算される。ただし、パラメータが統計的に有意でない場合には、モデルによる計算は行わず、ACRIはゼロとなる。

5――ACRIの推移

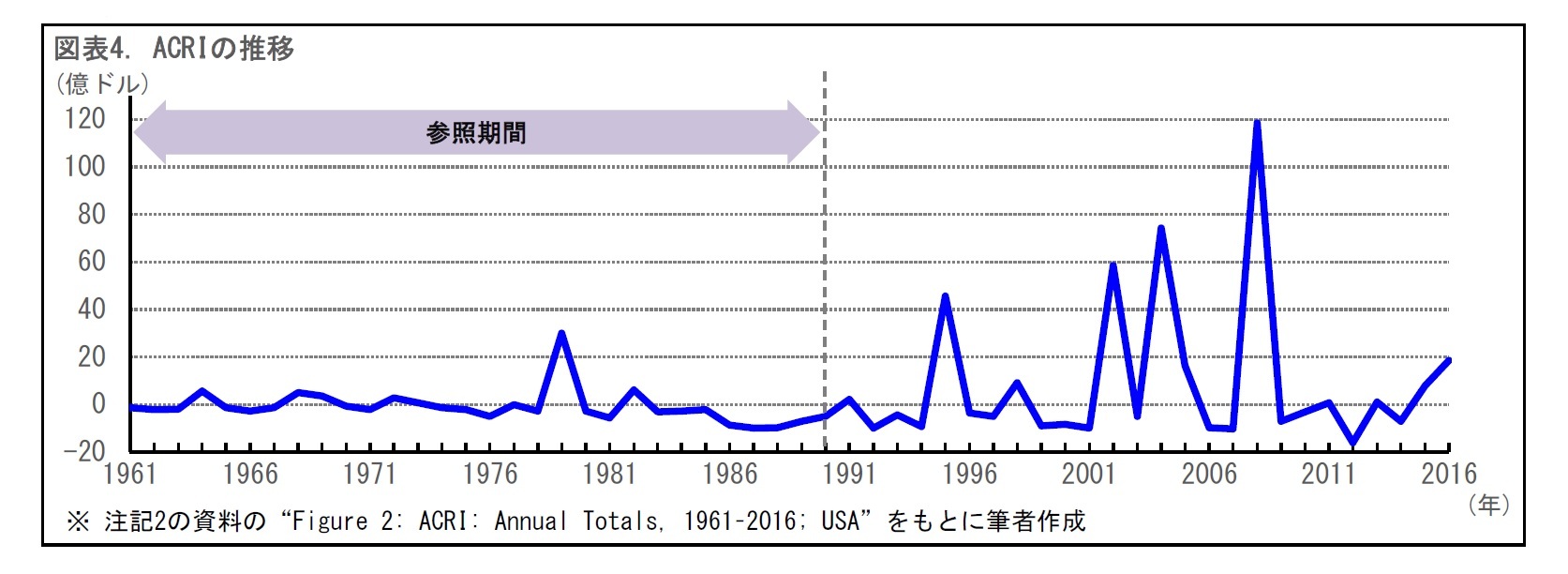

一方、1991年以降、ACRIが40億ドル超の年が4つある。特に、2008年には120億ドル近くまで上昇した。同年6月に中西部で発生した、大洪水の損害によるものとみられる。このように、年次によっては自然災害で巨額の損失が発生することを示している。なお、ACRIは1991年以降も14年でマイナスとなっている。近年、年次ごとのACRIの変動が激しくなってきている様子がうかがえる。

6――おわりに (私見)

地球温暖化を背景とした、気候変動の問題は、北米地域にとどまるものではない。日本でも、スーパー台風10の襲来や、ゲリラ豪雨11、南岸低気圧等による激甚災害の発生懸念が高まっている。こうしたリスクを定量的に示すためには、データによる指数化が重要であると考えられる。今後、同様の取り組みが、日本を含めて、世界各国に広がっていくことが期待される。

引き続き、リスクの定量化、指数化の動向について、ウォッチしていくこととしたい。

10 アメリカ海軍の合同台風警報センター(JTWC)は、最大風速(10分間平均)が130ノット(秒速約67メートル)以上の熱帯低気圧を、スーパー台風として統計をとっている。なお、日本では、気象庁が、34ノット(秒速約17メートル)以上のものを、台風としている。このうち、105ノット(秒速約54メートル)以上のものを、猛烈な台風としている。

11 気象庁の用語では、集中豪雨(同じような場所で数時間にわたり強く降り、100mmから数百mmの雨量をもたらす雨)や、局地的大雨(急に強く降り、数十分の短時間に狭い範囲に数十mm程度の雨量をもたらす雨)が用いられる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

(2020年08月11日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【気候変動のリスク指数開発-アクチュアリーは異常気象による損害リスクを、どう表現するのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

気候変動のリスク指数開発-アクチュアリーは異常気象による損害リスクを、どう表現するのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.