- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 個人消費 >

- キャッシュレスを学ぼう(7)-共通ポイントサービス

2020年07月20日

文字サイズ

- 小

- 中

- 大

1――はじめに

今回の「キャッシュレスを学ぼう」は、共通ポイントサービスについてである。本稿でキャッシュレスに関する法の状況については一通り触れたこととなるため、シリーズとしては、いったん区切りとしたい。

政府は、2019年10月の消費税導入による需要の平準策として、キャッシュレス利用によるポイント最大5%還元事業を推進してきた。ポイント還元事業は2020年6月末で終了した1が、加盟店は115万店まで拡大したとのことである2。キャッシュレス推進のために、共通ポイントサービスという仕組みが使われてきた3。

ところで今般、公正取引委員会は「共通ポイントサービスに関する取引実態調査報告書」(以下、報告書)を公表した4。報告書は共通ポイントサービス事業者による取引行為の独占禁止法上の問題について調査したものであるが、ポイントサービス取引の実態について踏み込んで調査したものとして、資料的な価値もある。

本稿は、報告書を参照しつつ、民間で行われている共通ポイントサービスを対象として、その仕組みと法的課題を解説する。解説に当たっては、ポイントサービスという性格から、割引行為そのものの側面と、ポイントに伴い購入データが流通するプラットフォームの一種という性格から、購買データの利活用と個人情報としての保護の側面という、二つの視点から共通ポイントサービスを見ていきたい。

1 また、マイナンバーカードと紐づけたキャッシュレスの利用によりポイントが還元される、マイナポイントが2020年9月にスタートする。

2 経産省HP https://www.meti.go.jp/press/2020/06/20200611002/20200611002.html 参照。

3 ただし、ポイント還元事業の財源は政府である一方で、後述の通り、一般の共通ポイントサービスは加盟店がポイント還元分の財源を負担するところが大きな相違点である。

4 公正取引委員会HP https://www.jftc.go.jp/houdou/pressrelease/2020/jun/200612.html 参照。

政府は、2019年10月の消費税導入による需要の平準策として、キャッシュレス利用によるポイント最大5%還元事業を推進してきた。ポイント還元事業は2020年6月末で終了した1が、加盟店は115万店まで拡大したとのことである2。キャッシュレス推進のために、共通ポイントサービスという仕組みが使われてきた3。

ところで今般、公正取引委員会は「共通ポイントサービスに関する取引実態調査報告書」(以下、報告書)を公表した4。報告書は共通ポイントサービス事業者による取引行為の独占禁止法上の問題について調査したものであるが、ポイントサービス取引の実態について踏み込んで調査したものとして、資料的な価値もある。

本稿は、報告書を参照しつつ、民間で行われている共通ポイントサービスを対象として、その仕組みと法的課題を解説する。解説に当たっては、ポイントサービスという性格から、割引行為そのものの側面と、ポイントに伴い購入データが流通するプラットフォームの一種という性格から、購買データの利活用と個人情報としての保護の側面という、二つの視点から共通ポイントサービスを見ていきたい。

1 また、マイナンバーカードと紐づけたキャッシュレスの利用によりポイントが還元される、マイナポイントが2020年9月にスタートする。

2 経産省HP https://www.meti.go.jp/press/2020/06/20200611002/20200611002.html 参照。

3 ただし、ポイント還元事業の財源は政府である一方で、後述の通り、一般の共通ポイントサービスは加盟店がポイント還元分の財源を負担するところが大きな相違点である。

4 公正取引委員会HP https://www.jftc.go.jp/houdou/pressrelease/2020/jun/200612.html 参照。

2――共通ポイントサービスの概要

1|ポイントサービスの仕組み

たとえば、書店などにおいて、紙のカードに一定額の購入ごとに押印して、一定数たまると次回購入時に割引になるといったものは以前から存在した。リピーターになると割引になるというメリットがあるため、利用者が自社店舗に反復して来店するよう誘導することができる。

そして、昨今は業界横断的に利用者の購買についてポイントを付し、一定程度たまると購入代金に充当できるものとして、共用型のポイントサービスが一般に利用されている。T-point、Ponta、dポイント、楽天スーパーポイントなどが有名であるが、これらのうちに、電子マネー利用でポイントが付くものと、現金で購入した場合であってもポイントが付くものがある。

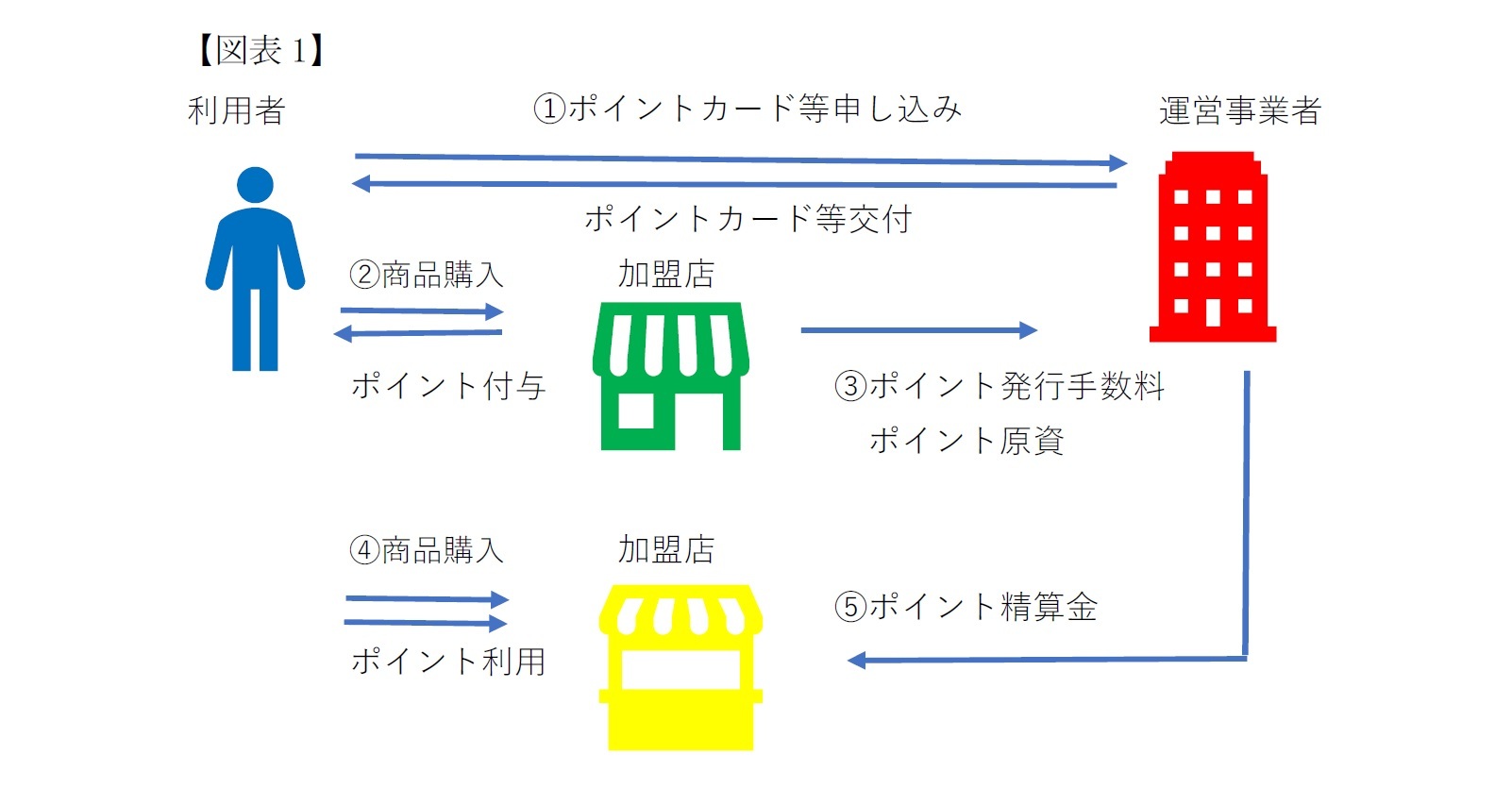

主な共通ポイントサービスの仕組みとしては、図表1の通りである。まず、①利用者が氏名・住所・メールアドレスなどをポイントサービス運営事業者(以下、運営事業者)に登録して、カードやQRコードの発行を受ける。②利用者が加盟店で商品を購入すると、利用者にポイントが付く。この際、③加盟店から運営事業者に「ポイント発行手数料」と「ポイント原資」が払い込まれる。ここで、「ポイント発行手数料」は運営事業者の収入やシステムコスト等に充当され、「ポイント原資」は、他の加盟店に支払われる「ポイント精算金」(下記⑤)に充当される。そして、④利用者が加盟店から商品を購入する際の代金の一部または全部にポイントを利用し、最後に⑤運営事業者からポイント利用が行われた加盟店に対して、「ポイント精算金」が支払われる5。

なお、加盟店は上記の費用負担のほか、ポイントサービスが利用できるようにレジを改修するか、ポイントサービス利用のための端末レンタル代を支払う必要がある。

たとえば、書店などにおいて、紙のカードに一定額の購入ごとに押印して、一定数たまると次回購入時に割引になるといったものは以前から存在した。リピーターになると割引になるというメリットがあるため、利用者が自社店舗に反復して来店するよう誘導することができる。

そして、昨今は業界横断的に利用者の購買についてポイントを付し、一定程度たまると購入代金に充当できるものとして、共用型のポイントサービスが一般に利用されている。T-point、Ponta、dポイント、楽天スーパーポイントなどが有名であるが、これらのうちに、電子マネー利用でポイントが付くものと、現金で購入した場合であってもポイントが付くものがある。

主な共通ポイントサービスの仕組みとしては、図表1の通りである。まず、①利用者が氏名・住所・メールアドレスなどをポイントサービス運営事業者(以下、運営事業者)に登録して、カードやQRコードの発行を受ける。②利用者が加盟店で商品を購入すると、利用者にポイントが付く。この際、③加盟店から運営事業者に「ポイント発行手数料」と「ポイント原資」が払い込まれる。ここで、「ポイント発行手数料」は運営事業者の収入やシステムコスト等に充当され、「ポイント原資」は、他の加盟店に支払われる「ポイント精算金」(下記⑤)に充当される。そして、④利用者が加盟店から商品を購入する際の代金の一部または全部にポイントを利用し、最後に⑤運営事業者からポイント利用が行われた加盟店に対して、「ポイント精算金」が支払われる5。

なお、加盟店は上記の費用負担のほか、ポイントサービスが利用できるようにレジを改修するか、ポイントサービス利用のための端末レンタル代を支払う必要がある。

5 報告書9ページ参照。

2|共通ポイントサービスの利用状況

報告書によれば、共通ポイントカードを一つでも保有していると回答した消費者は、調査対象の72%にのぼる。このうち、買い物の際に毎回利用する、あるいは二回に一回以上は利用すると回答した消費者は83%である。つまり、少なくとも消費者の二人に一人は頻繁に利用しているものと考えられるため、共通ポイントサービスに加盟することは加盟店にとってメリットがありそうである。

報告書は共通ポイントサービスを導入したことによる加盟店のメリットについて、アンケート結果も載せている。それによると競合他社との差別化につながったとするのが、全体の41%で一番多かった。その意味では、割引による効用は一定程度認められる。ただし、メリットは特になしとするのも36%と多い点にも注意が必要である。また、購買データの利用という視点から見ると、「運営事業者からマーケティング支援を受けることにより、経営戦略が改善できた」との回答が9%しかなく、データの経営戦略面での活用にまで結びつけることができているとは言えなさそうである。

報告書によれば、共通ポイントカードを一つでも保有していると回答した消費者は、調査対象の72%にのぼる。このうち、買い物の際に毎回利用する、あるいは二回に一回以上は利用すると回答した消費者は83%である。つまり、少なくとも消費者の二人に一人は頻繁に利用しているものと考えられるため、共通ポイントサービスに加盟することは加盟店にとってメリットがありそうである。

報告書は共通ポイントサービスを導入したことによる加盟店のメリットについて、アンケート結果も載せている。それによると競合他社との差別化につながったとするのが、全体の41%で一番多かった。その意味では、割引による効用は一定程度認められる。ただし、メリットは特になしとするのも36%と多い点にも注意が必要である。また、購買データの利用という視点から見ると、「運営事業者からマーケティング支援を受けることにより、経営戦略が改善できた」との回答が9%しかなく、データの経営戦略面での活用にまで結びつけることができているとは言えなさそうである。

3――共通ポイントサービスにかかる法律問題

1|ポイントの法的性格

ポイントそのものの法的性格を考えるにあたっては、景品表示法が参考となる。消費者庁の公表している「景品類等の指定の告示の運用基準について」と「景品に関するQ&A」を参考にすると以下の通りである。

まず、自店での次回以降の商品購入にのみ充当できるポイントは、単なる割引であって景品には該当しない。共通ポイントサービスは他店の割引にも利用できるため、それを示すことで割引を受けられる証票(=カードやQRコードなど)であり、その性格は景品に該当する。ただし、正常な商慣習に照らして適当と認められるものであれば、景品表示法の総付け景品規制6の適用はないものとされている(「景品に関するQ&A」Q26参照)。

つまり、共通ポイントサービスは、景品として提供される証票類との位置づけであるが、特段の規制は通常はなされていない。ただし、たとえば前払式支払手段(プリペイド型電子マネー)で、ポイントが未使用残高に加算されるとする仕組みであれば、加算後には未使用残高の保全義務の対象となると思われる(資金決済法第14条)。

6 総付け景品の適用があると、景品の価格は取引価格の2割まで、あるいは取引価格が1000円未満の場合は200円までに限定される。

ポイントそのものの法的性格を考えるにあたっては、景品表示法が参考となる。消費者庁の公表している「景品類等の指定の告示の運用基準について」と「景品に関するQ&A」を参考にすると以下の通りである。

まず、自店での次回以降の商品購入にのみ充当できるポイントは、単なる割引であって景品には該当しない。共通ポイントサービスは他店の割引にも利用できるため、それを示すことで割引を受けられる証票(=カードやQRコードなど)であり、その性格は景品に該当する。ただし、正常な商慣習に照らして適当と認められるものであれば、景品表示法の総付け景品規制6の適用はないものとされている(「景品に関するQ&A」Q26参照)。

つまり、共通ポイントサービスは、景品として提供される証票類との位置づけであるが、特段の規制は通常はなされていない。ただし、たとえば前払式支払手段(プリペイド型電子マネー)で、ポイントが未使用残高に加算されるとする仕組みであれば、加算後には未使用残高の保全義務の対象となると思われる(資金決済法第14条)。

6 総付け景品の適用があると、景品の価格は取引価格の2割まで、あるいは取引価格が1000円未満の場合は200円までに限定される。

2|ポイント情報の取得・活用と個人情報保護

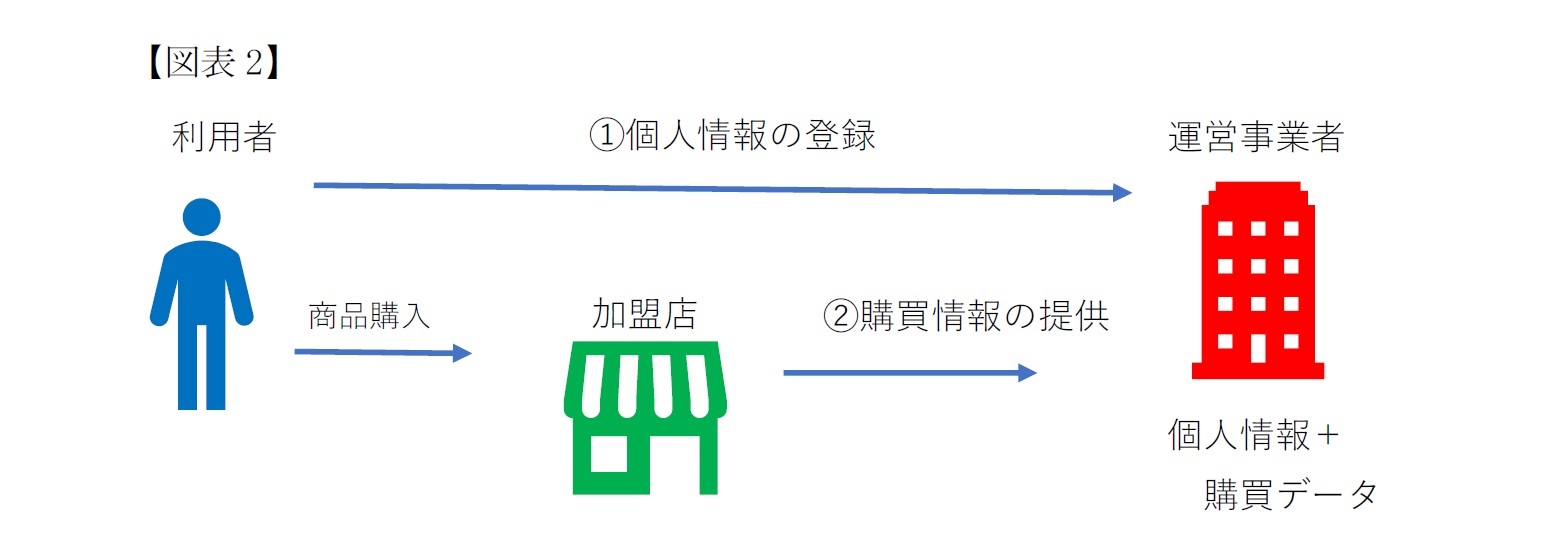

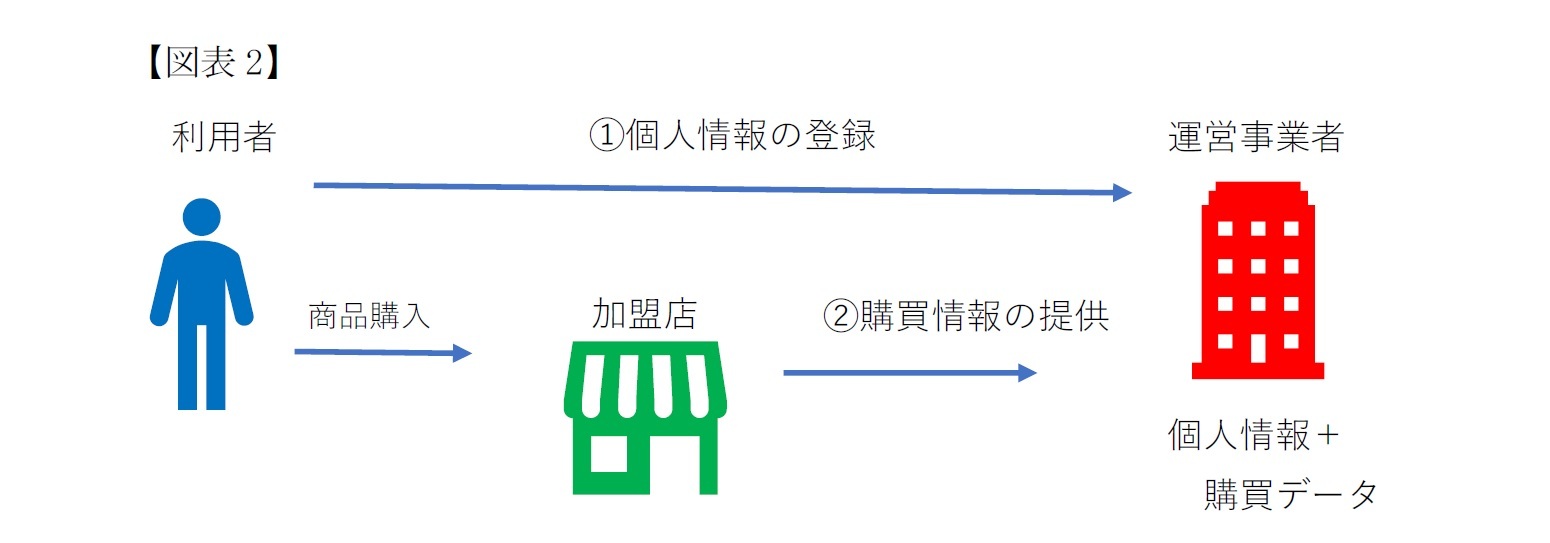

報告書によると7、運営事業者が利用者から情報を取得するのは、次の二つの場面である。まず、上述の通り、①カード等の申し込み時、氏名など個人情報を運営事業者が取得・管理する場面である。加盟店の店頭で登録しても加盟店には個人情報は残らない。次に、②加盟店で物品を購入した際に、その購買データが運営事業者に提供される場面である。ただし、加盟店から運営事業者には、ポイント付与に必要な最低限の情報だけが提供され、具体的な購入品目などの情報提供は行われないことも多いとのことである。この理由としては、購買情報は加盟店にとって重要な情報であり、運営事業者、ひいては競合事業者に渡したくないことが多いためである。

そして運営事業者において会員IDのもとで個人情報と購買データが紐づけられ、個人データとなる。個人データの管理は、運営事業者において専用サーバへ保管され、アクセス制限をするなどして厳重に管理される(図表2)。

報告書によると7、運営事業者が利用者から情報を取得するのは、次の二つの場面である。まず、上述の通り、①カード等の申し込み時、氏名など個人情報を運営事業者が取得・管理する場面である。加盟店の店頭で登録しても加盟店には個人情報は残らない。次に、②加盟店で物品を購入した際に、その購買データが運営事業者に提供される場面である。ただし、加盟店から運営事業者には、ポイント付与に必要な最低限の情報だけが提供され、具体的な購入品目などの情報提供は行われないことも多いとのことである。この理由としては、購買情報は加盟店にとって重要な情報であり、運営事業者、ひいては競合事業者に渡したくないことが多いためである。

そして運営事業者において会員IDのもとで個人情報と購買データが紐づけられ、個人データとなる。個人データの管理は、運営事業者において専用サーバへ保管され、アクセス制限をするなどして厳重に管理される(図表2)。

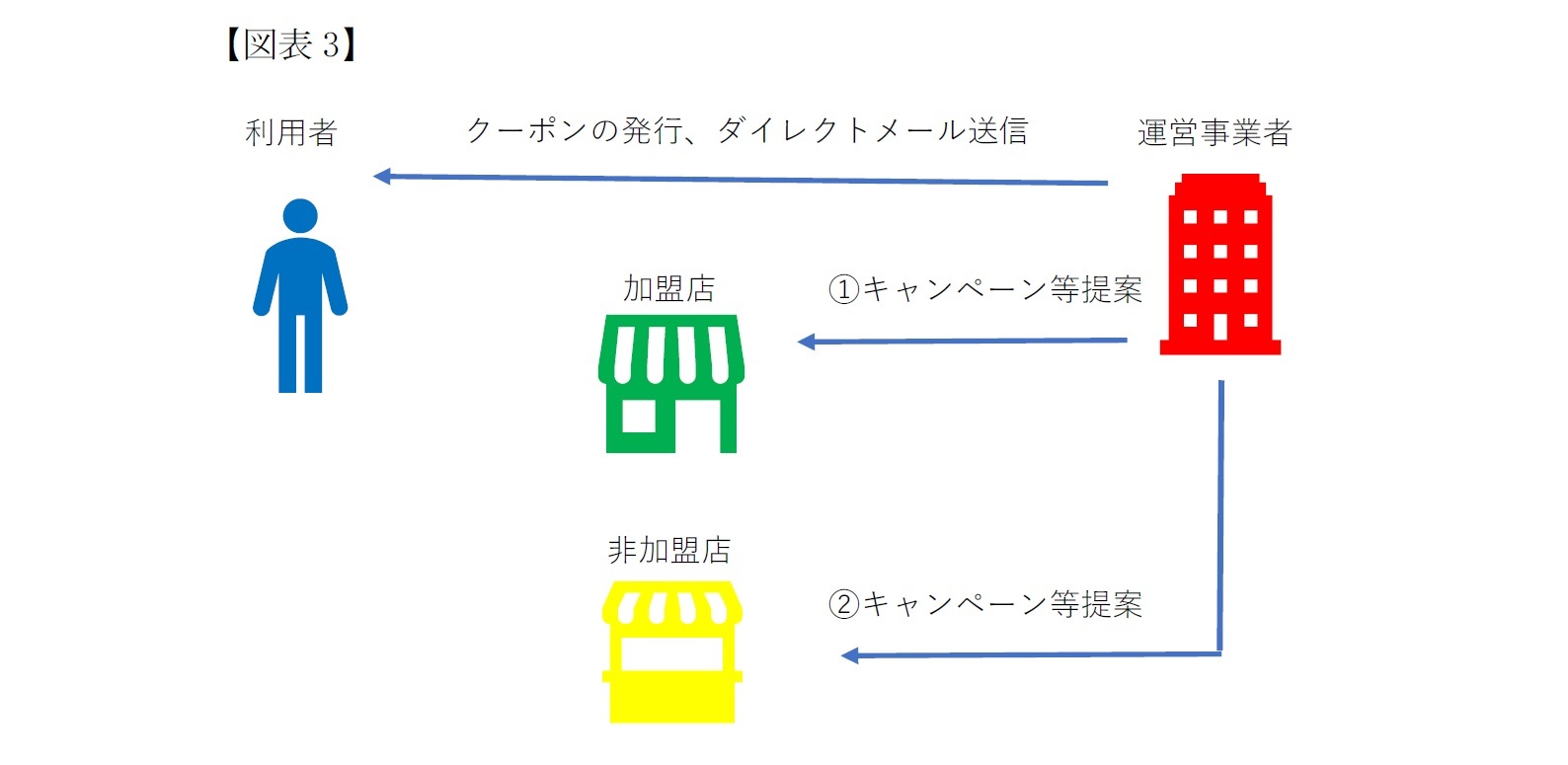

このような個人データを基にして、運営事業者がどのようにデータ活用サービスを行っているかであるが、これには二つの活用方法がある(図表3)。まず、①運営事業者から加盟店に対して、データ活用を提案するものである。具体的には、加盟店に対して、販促キャンペーンや、ダイレクトメール配信サービスを有償で提供しようとするものである。しかし、上記の通り、加盟店が購入品目の詳細を運営事業者に開示しない場合も多く、キャンペーン等の効果は不透明である。また、マーケティング支援により経営戦略が改善できたとの加盟店の回答は少なく、この方法による共通ポイントサービスにおけるデータ活用ビジネスは、うまくいっているとは言いにくいようである。

次に、②運営事業者が、加盟店ではない第三者に対してマーケティング分析サービスを提供するものなどである。この点、報告書によれば、サービスを提供する先を、加盟店から同意をとれている第三者事業者に限定したり、広告配信サービス事業者に限定したりしている例が多いとのことである。

次に、②運営事業者が、加盟店ではない第三者に対してマーケティング分析サービスを提供するものなどである。この点、報告書によれば、サービスを提供する先を、加盟店から同意をとれている第三者事業者に限定したり、広告配信サービス事業者に限定したりしている例が多いとのことである。

報告書からは、非加盟店へのマーケティング分析ビジネスがうまくいっているかどうかは判然としない。ただし、データの販売先が限定されているため、大きなビジネスとなっているとは言いにくいようである。

報告書によれば、氏名を含む個人データは運営事業者のみが保存・管理している。そして、加盟店等には個人を特定できないようにしたデータのみを提供する、あるいはデータは加盟店等に全く渡さず、代わりに加盟店等から委託を受け、運営事業者がターゲット顧客へメール発送するなどしている。したがって、購買データの利活用がデータ活用ビジネスに十分生かされているかどうかはともかく、個人データの保護という面では問題はないと思われる。

7 報告書p16参照。

報告書によれば、氏名を含む個人データは運営事業者のみが保存・管理している。そして、加盟店等には個人を特定できないようにしたデータのみを提供する、あるいはデータは加盟店等に全く渡さず、代わりに加盟店等から委託を受け、運営事業者がターゲット顧客へメール発送するなどしている。したがって、購買データの利活用がデータ活用ビジネスに十分生かされているかどうかはともかく、個人データの保護という面では問題はないと思われる。

7 報告書p16参照。

3|独占禁止法上の問題

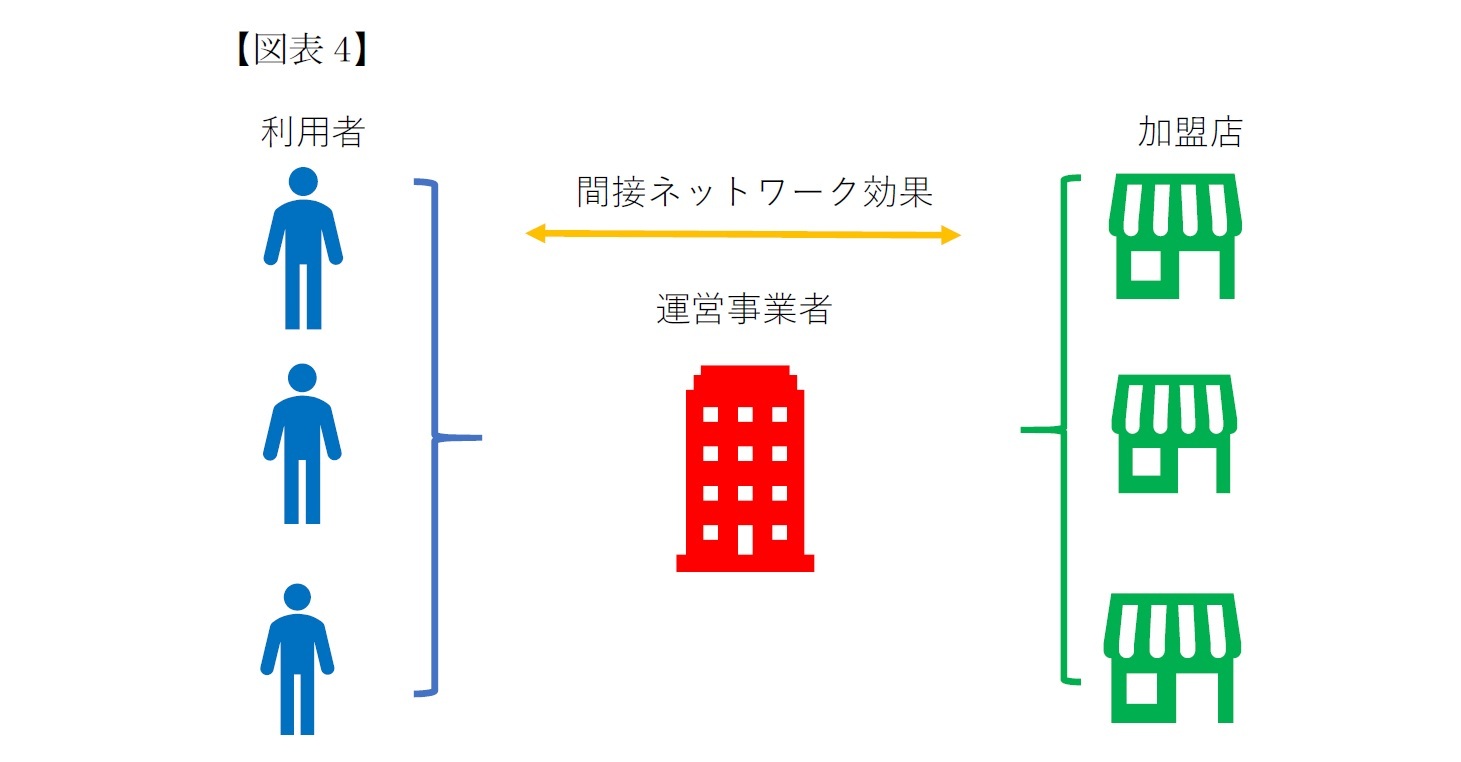

共通ポイントサービスの運営事業者は、一種のデジタルプラットフォーム事業者として、独占禁止法上の問題を生じさせる。そして、共通ポイントサービスには間接ネットワーク効果が認められる8。間接ネットワーク効果とは、一方で、利用者が増加することによって利便性が増し、加盟店が増加すること、他方で、加盟店が増加することで利便性が増し、利用者が増加するといった複数の市場で参加者の増加がさらなる参加者の増加に結び付く効果をいう(図表4)。

共通ポイントサービスの運営事業者は、一種のデジタルプラットフォーム事業者として、独占禁止法上の問題を生じさせる。そして、共通ポイントサービスには間接ネットワーク効果が認められる8。間接ネットワーク効果とは、一方で、利用者が増加することによって利便性が増し、加盟店が増加すること、他方で、加盟店が増加することで利便性が増し、利用者が増加するといった複数の市場で参加者の増加がさらなる参加者の増加に結び付く効果をいう(図表4)。

したがって、有力な運営事業者の共通ポイントサービスにはさらに加盟店・利用者が増えていくこととなり、市場において有力な事業者となる。市場における有力な事業者が、取引先である加盟店や利用者に正常な商慣習に反して不当な行為を行うときには独占禁止法上の問題が生ずる。

報告書では主には、(1)運営事業者から加盟店に対して、他の共通ポイントサービスへの加盟を制限することには独占禁止法上の問題がありうることを指摘し、また、(2)運営事業者による利用者や加盟店の意思に反する情報の利用・提供の独占禁止法上の問題があることを述べている。

しかし、(1)については、コストの問題等から加盟店サイドに複数の共通ポイントサービスに加盟するニーズはそもそもあまり高くないようである。逆に、加盟店サイドから競合店を加盟させないように運営事業者へ申し出ることもあるとのことである。

次に、(2)購買データの取り扱いであるが、これも加盟店サイドは、自社の購買履歴を他の加盟店に提供したくないため運営事業者に提供しないことも多いとのことであり、直ちに独占禁止法上の問題が生じるとは言えないと思われる。

8 報告書p21参照。

報告書では主には、(1)運営事業者から加盟店に対して、他の共通ポイントサービスへの加盟を制限することには独占禁止法上の問題がありうることを指摘し、また、(2)運営事業者による利用者や加盟店の意思に反する情報の利用・提供の独占禁止法上の問題があることを述べている。

しかし、(1)については、コストの問題等から加盟店サイドに複数の共通ポイントサービスに加盟するニーズはそもそもあまり高くないようである。逆に、加盟店サイドから競合店を加盟させないように運営事業者へ申し出ることもあるとのことである。

次に、(2)購買データの取り扱いであるが、これも加盟店サイドは、自社の購買履歴を他の加盟店に提供したくないため運営事業者に提供しないことも多いとのことであり、直ちに独占禁止法上の問題が生じるとは言えないと思われる。

8 報告書p21参照。

4――おわりに

法的な課題ではないが、本文で見てきたことからは、デジタルプラットフォームとしての共通ポイントサービスそのものに大きくふたつの課題があると考えられる。

一つ目は、リピーター獲得の手段としての割引という性格から、加盟店にとっては競合他店が同じ共通ポイントサービスに参加しないことにメリットがある。これは利用者が増えると加盟店が増え、加盟店が増えると利用者が増えるという、デジタルプラットフォームの強みである間接ネットワーク効果を打ち消す方向に働く。

もう一つは、購買データのマーケティングへの活用の面からは、運営事業者にとっては、なるべく詳細なデータを獲得したいと考えるであろうが、加盟店は競合他店にデータを使われることを懸念し、詳細なデータを出さない傾向が認められることである。これはデジタルプラットフォームとしての共通ポイントサービスの差別化の源泉であるデータの価値が下がることを意味する。この二点について今後、どのような動きが出てくるのか、非常に興味のあるところである。

ところで、昨今ではポイントで金融商品を購入できるなど、単なる景品という枠組みを超えてポイントを通貨類似のものとしてさまざまな利用ができるようにする動き(=ポイント経済圏の拡大)が広まってきている。この点、今国会で成立した金融サービス仲介法制9立案の際にも、情報の適切な取り扱いが特に重要であるとされたように、データ利活用・保護と金融サービスとの関係は大きな課題である。

共通ポイントサービスは今後とも発展が見込まれる事業であるだけに、引き続き注視していきたい。

9 金融サービス仲介法制については基礎研レター「新しい金融サービス仲介法制-『フィンテック法』の制定」参照。

一つ目は、リピーター獲得の手段としての割引という性格から、加盟店にとっては競合他店が同じ共通ポイントサービスに参加しないことにメリットがある。これは利用者が増えると加盟店が増え、加盟店が増えると利用者が増えるという、デジタルプラットフォームの強みである間接ネットワーク効果を打ち消す方向に働く。

もう一つは、購買データのマーケティングへの活用の面からは、運営事業者にとっては、なるべく詳細なデータを獲得したいと考えるであろうが、加盟店は競合他店にデータを使われることを懸念し、詳細なデータを出さない傾向が認められることである。これはデジタルプラットフォームとしての共通ポイントサービスの差別化の源泉であるデータの価値が下がることを意味する。この二点について今後、どのような動きが出てくるのか、非常に興味のあるところである。

ところで、昨今ではポイントで金融商品を購入できるなど、単なる景品という枠組みを超えてポイントを通貨類似のものとしてさまざまな利用ができるようにする動き(=ポイント経済圏の拡大)が広まってきている。この点、今国会で成立した金融サービス仲介法制9立案の際にも、情報の適切な取り扱いが特に重要であるとされたように、データ利活用・保護と金融サービスとの関係は大きな課題である。

共通ポイントサービスは今後とも発展が見込まれる事業であるだけに、引き続き注視していきたい。

9 金融サービス仲介法制については基礎研レター「新しい金融サービス仲介法制-『フィンテック法』の制定」参照。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

(2020年07月20日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【キャッシュレスを学ぼう(7)-共通ポイントサービス】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレスを学ぼう(7)-共通ポイントサービスのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.