- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 楽観的な金融市場と実体経済の乖離-IMF国際金融安定性報告書(GFSR)より

2020年07月17日

文字サイズ

- 小

- 中

- 大

1――はじめに

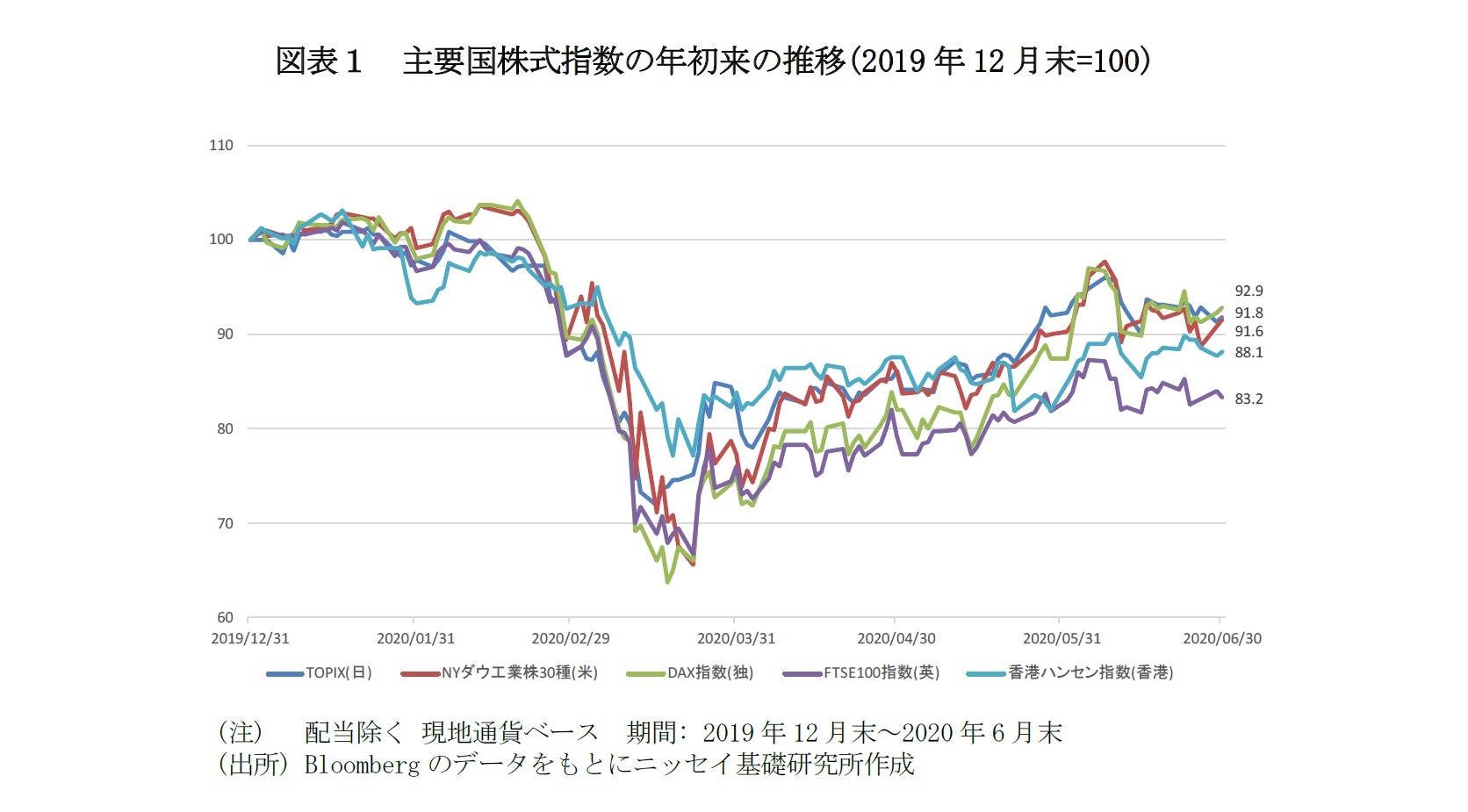

新型コロナウイルスの感染拡大により、グローバル金融市場は不安定な状況が続いている。各国の株式市場は急落した後、中央銀行の流動性供給などにより反発している。NYダウ平均は3月23日に年初来▲34.5%と大幅に下落した後反発し、6月末時点では年初来▲8.4%まで回復している(図表1)。

こうしたリスク資産が大幅に反発する中、国際通貨基金(IMF)は6月25日、国際金融安定性報告書(Global Financial Stability Report :以下GFSR)改定報告書1を公表し、現在の金融市場の状況についての見方を示した。国際金融安定性報告書とは、年に二回、IMFが国際金融市場の安定性について現状分析を行い、将来の予測や対策を示す文書である。本稿では、GSFRの内容を紹介し、現在の金融市場の状況と今後のリスク要因について考えたい。

こうしたリスク資産が大幅に反発する中、国際通貨基金(IMF)は6月25日、国際金融安定性報告書(Global Financial Stability Report :以下GFSR)改定報告書1を公表し、現在の金融市場の状況についての見方を示した。国際金融安定性報告書とは、年に二回、IMFが国際金融市場の安定性について現状分析を行い、将来の予測や対策を示す文書である。本稿では、GSFRの内容を紹介し、現在の金融市場の状況と今後のリスク要因について考えたい。

今回のGSFRの見出しは下記の通りである。

【国際金融安定性報告書改定報告書(2020年6月25日発表)】

・中央銀行による未曾有の対策実施を受け、リスク資産価格は反発した。

・楽観的な金融市場と世界経済の動向の間に乖離が生じている。

・パンデミックによって過去10年に蓄積されてきた他の脆弱性が顕在化する可能性がある。

IMFは現在の金融市場の回復は各国中央銀行の影響が大きく、株式市場の回復はリスクをはらんでいると指摘している。それぞれの点について見ていきたい。

1 国際通貨基金 『国際金融安定性報告書2020年6月 改訂報告書』2020年6月

https://www.imf.org/ja/Publications/GFSR/Issues/2020/06/25/global-financial-stability-report-june-2020-update

【国際金融安定性報告書改定報告書(2020年6月25日発表)】

・中央銀行による未曾有の対策実施を受け、リスク資産価格は反発した。

・楽観的な金融市場と世界経済の動向の間に乖離が生じている。

・パンデミックによって過去10年に蓄積されてきた他の脆弱性が顕在化する可能性がある。

IMFは現在の金融市場の回復は各国中央銀行の影響が大きく、株式市場の回復はリスクをはらんでいると指摘している。それぞれの点について見ていきたい。

1 国際通貨基金 『国際金融安定性報告書2020年6月 改訂報告書』2020年6月

https://www.imf.org/ja/Publications/GFSR/Issues/2020/06/25/global-financial-stability-report-june-2020-update

2――中央銀行の対策によるリスク資産価格の反発

IMFはGSFRの中で、リスク資産価格の反発について次のように述べている。

「この市場の回復に当たっては中央銀行による迅速で例を見ない措置が大きな役割を果たした。例えば、米国では3月23日頃にリスク資産市場が反転したが、これは連邦準備銀行による2.3兆ドルに及ぶ危機対応の信用供与制度の発表と前後している。また、同様のパターンが広く各市場で見られる。」

IMFは、足元のリスク資産価格の急速な回復は中央銀行による資産買入、流動性供給といった措置による影響が大きいと指摘している。金融市場では、コロナ禍で投資家が現金確保のために幅広いリスク資産が売り込まれる動きが広まった。しかしながら、各国中央銀行による大規模な流動性供給により、金融市場は安定化に向かった。実際、図表1を見ると米国の株式市場は3月23日を境に上昇に転じている。また、米国の社債市場についてもFRBによる社債購入プログラムの公表を境にクレジットスプレッドは縮小に転じている2。こうした中央銀行による流動性供給の寄与は先進国だけでなく、新興国でも影響が大きいとIMFは下記のように指摘している。

「いくつかの新興市場国では初めて非伝統的な金融政策が採用された。資産買入の採用の動機としては金融政策の効果を高めることを目的としたケースもあれば、市場流動性の維持を目的としたケースもあった。国債、政府保証債、社債、住宅ローン担保債券など、様々な資産が買入の対象とされた」

過去、リーマンショック時に金融市場が不安定化した際にも、こうした中央銀行による流動性供給が行われた。今回は、大規模な流動性供給が早い段階で行われたことが、速やかな金融市場の回復につながったと言えるだろう。

2 原田哲志 『FRB社債購入の市場への影響~金融緩和による市場のゆがみ』

ニッセイ基礎研究所、年金ストラテジー 2020年7月号

「この市場の回復に当たっては中央銀行による迅速で例を見ない措置が大きな役割を果たした。例えば、米国では3月23日頃にリスク資産市場が反転したが、これは連邦準備銀行による2.3兆ドルに及ぶ危機対応の信用供与制度の発表と前後している。また、同様のパターンが広く各市場で見られる。」

IMFは、足元のリスク資産価格の急速な回復は中央銀行による資産買入、流動性供給といった措置による影響が大きいと指摘している。金融市場では、コロナ禍で投資家が現金確保のために幅広いリスク資産が売り込まれる動きが広まった。しかしながら、各国中央銀行による大規模な流動性供給により、金融市場は安定化に向かった。実際、図表1を見ると米国の株式市場は3月23日を境に上昇に転じている。また、米国の社債市場についてもFRBによる社債購入プログラムの公表を境にクレジットスプレッドは縮小に転じている2。こうした中央銀行による流動性供給の寄与は先進国だけでなく、新興国でも影響が大きいとIMFは下記のように指摘している。

「いくつかの新興市場国では初めて非伝統的な金融政策が採用された。資産買入の採用の動機としては金融政策の効果を高めることを目的としたケースもあれば、市場流動性の維持を目的としたケースもあった。国債、政府保証債、社債、住宅ローン担保債券など、様々な資産が買入の対象とされた」

過去、リーマンショック時に金融市場が不安定化した際にも、こうした中央銀行による流動性供給が行われた。今回は、大規模な流動性供給が早い段階で行われたことが、速やかな金融市場の回復につながったと言えるだろう。

2 原田哲志 『FRB社債購入の市場への影響~金融緩和による市場のゆがみ』

ニッセイ基礎研究所、年金ストラテジー 2020年7月号

3――楽観的な金融市場と実体経済の間の乖離

次に、IMFは現在の金融市場と実体経済の関係について、次のように指摘している。

「経済回復のスピードや程度に関する不確実性が極めて大きいにもかかわらず投資家が強気を維持しているのは強力な政策支援を前提としているからである。」

IMFが指摘するように、投資家が強気な姿勢である一方で、ロックダウンによる実体経済への悪影響が現れている。米国の6月の失業率は11.1%と前月よりはやや低下したものの高い水準が続いており、各種経済指標の悪化が顕在化している。米国など、新型コロナウイルスの新規感染者数は一旦は減少したものの、第二波の兆候が見られる国もある。経済回復の程度やスピードは不確実性が大きい。これにより、金融市場と実体経済に乖離が生じていると指摘している。

「実際、多くの株式市場と社債市場で価格回復は行きすぎていると見られる。 IMFスタッフによるモデルで評価すると、ほとんどの先進国の株式市場と債券市場において市場価格はファンダメンタルに基づく価格を上回っており、その差は過去最高水準に近い。反面、いくつかの新興市場国の市場では正反対の乖離が見られる」

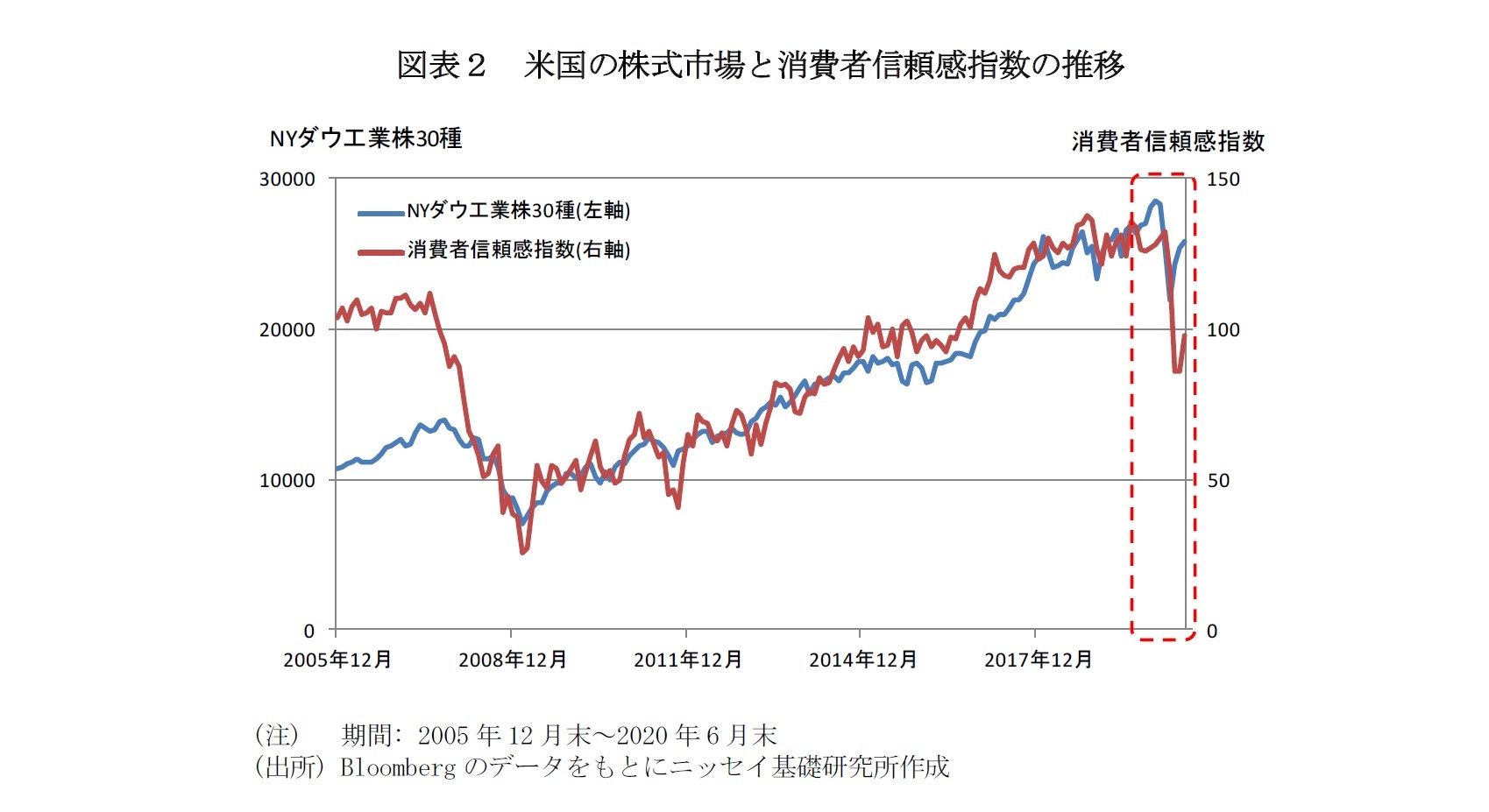

各国中央銀行による流動性供給に支えられ、株式市場は急速に回復した。図表2は、米国の株式市場と景況感を表す消費者信頼感指数の推移を示している。これを見ると、過去、株式市場と消費者信頼感指数は概ね連動してきた。しかし、足元では、消費者信頼感指数が大幅に低下する一方で、株価は高止まりしており、両者に乖離が生じている。株式市場では自粛の長期化による経済の縮小や経済感染拡大第二波が発生した場合の企業業績の悪化といったリスクが過小評価されている恐れがあるだろう。

「経済回復のスピードや程度に関する不確実性が極めて大きいにもかかわらず投資家が強気を維持しているのは強力な政策支援を前提としているからである。」

IMFが指摘するように、投資家が強気な姿勢である一方で、ロックダウンによる実体経済への悪影響が現れている。米国の6月の失業率は11.1%と前月よりはやや低下したものの高い水準が続いており、各種経済指標の悪化が顕在化している。米国など、新型コロナウイルスの新規感染者数は一旦は減少したものの、第二波の兆候が見られる国もある。経済回復の程度やスピードは不確実性が大きい。これにより、金融市場と実体経済に乖離が生じていると指摘している。

「実際、多くの株式市場と社債市場で価格回復は行きすぎていると見られる。 IMFスタッフによるモデルで評価すると、ほとんどの先進国の株式市場と債券市場において市場価格はファンダメンタルに基づく価格を上回っており、その差は過去最高水準に近い。反面、いくつかの新興市場国の市場では正反対の乖離が見られる」

各国中央銀行による流動性供給に支えられ、株式市場は急速に回復した。図表2は、米国の株式市場と景況感を表す消費者信頼感指数の推移を示している。これを見ると、過去、株式市場と消費者信頼感指数は概ね連動してきた。しかし、足元では、消費者信頼感指数が大幅に低下する一方で、株価は高止まりしており、両者に乖離が生じている。株式市場では自粛の長期化による経済の縮小や経済感染拡大第二波が発生した場合の企業業績の悪化といったリスクが過小評価されている恐れがあるだろう。

4――蓄積された他の脆弱性が顕在化する恐れ

金融市場が実体経済と乖離する中で、今後の株式市場のリスクについて、IMFは次のように指摘している。

「金融市場と実体経済の乖離は、投資家のリスク選好が後退すればリスク資産の価格が再び調整局面入りし、景気回復を頓挫させる恐れがあることを意味している」

IMFは、現在の株式市場の回復は投資家の強気姿勢によるものであり、投資家のリスク選好の後退により、株式市場が下落するリスクがあると指摘している。さらに、下記の点を顕在化する恐れのある脆弱性として挙げている。

「第一に、先進国・新興国が共通して抱える問題として、大幅な経済の収縮に伴い借り手(企業・家計)の一部が債務を返済できなくなる可能性があげられる。」

「第二に、企業破綻の増加によって銀行部門の健全性維持が問われる事態となりうる。」

「第三に、ノンバンク金融機関・市場もさらなるストレスにさらされる恐れがある。」

IMFが指摘するように、中央銀行の流動性供給により企業は当座の資金を確保することができた。しかしながら、今後、経済の縮小が長期化した場合、企業の財務内容が悪化する可能性がある。このような場合、貸出損失の増加による銀行収益の低下が予想される。銀行の不良債権の増加により、金融システムの健全性が損なわれる恐れもあるだろう。また、 IMFはノンバンクの金融システムにおける役割は従前よりも大きくなっており、厳しい景気後退が起こった場合のノンバンク部門による影響は未知数であると指摘している。

「金融市場と実体経済の乖離は、投資家のリスク選好が後退すればリスク資産の価格が再び調整局面入りし、景気回復を頓挫させる恐れがあることを意味している」

IMFは、現在の株式市場の回復は投資家の強気姿勢によるものであり、投資家のリスク選好の後退により、株式市場が下落するリスクがあると指摘している。さらに、下記の点を顕在化する恐れのある脆弱性として挙げている。

「第一に、先進国・新興国が共通して抱える問題として、大幅な経済の収縮に伴い借り手(企業・家計)の一部が債務を返済できなくなる可能性があげられる。」

「第二に、企業破綻の増加によって銀行部門の健全性維持が問われる事態となりうる。」

「第三に、ノンバンク金融機関・市場もさらなるストレスにさらされる恐れがある。」

IMFが指摘するように、中央銀行の流動性供給により企業は当座の資金を確保することができた。しかしながら、今後、経済の縮小が長期化した場合、企業の財務内容が悪化する可能性がある。このような場合、貸出損失の増加による銀行収益の低下が予想される。銀行の不良債権の増加により、金融システムの健全性が損なわれる恐れもあるだろう。また、 IMFはノンバンクの金融システムにおける役割は従前よりも大きくなっており、厳しい景気後退が起こった場合のノンバンク部門による影響は未知数であると指摘している。

5――まとめ

本稿では、IMFが6月25日に公表したGSFRの内容を紹介した。IMFは、中央銀行の流動性供給により株式市場は回復したが、今後の企業の債務返済についてのリスクや金融システムの健全性が損なわれるリスクがあると指摘している。

今後、感染第二波が生じるなど経済活動の制約が長期化した場合、大幅な経済の縮小が起きる可能性があり、企業倒産の増加や金融システムの健全性が損なわれるといったリスクがある。株式市場は投資家のリスク選好を背景に株価回復が続いているが、今後、蓄積された脆弱性が顕在化し、大幅な株価下落となるリスクがあることを念頭に置かなければならない。引き続き、企業の業績や財務状況などを注意深く見ていく必要があるだろう。

今後、感染第二波が生じるなど経済活動の制約が長期化した場合、大幅な経済の縮小が起きる可能性があり、企業倒産の増加や金融システムの健全性が損なわれるといったリスクがある。株式市場は投資家のリスク選好を背景に株価回復が続いているが、今後、蓄積された脆弱性が顕在化し、大幅な株価下落となるリスクがあることを念頭に置かなければならない。引き続き、企業の業績や財務状況などを注意深く見ていく必要があるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

(2020年07月17日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【楽観的な金融市場と実体経済の乖離-IMF国際金融安定性報告書(GFSR)より】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

楽観的な金融市場と実体経済の乖離-IMF国際金融安定性報告書(GFSR)よりのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.