- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 次回の都道府県地価調査は下落の兆しか-コロナ禍は公的評価にどう影響するのか

2020年06月30日

文字サイズ

- 小

- 中

- 大

1. はじめに

不動産の価格の指標として最も有名なものの一つは、地価公示と都道府県地価調査(以下、地価調査)ではないだろうか。いずれも公表日の翌日に新聞各紙の朝刊1面に掲載され、地価の変動を指し示す重要な指標となっている。

これからの不動産指標には、コロナ禍の影響が今後反映されてくるだろう。次の地価調査の公表は9月下旬であり、下落する地点が増加するのではないかと考えられる。その場合、どのような影響が出るかにも触れつつ、地価公示・地価調査の意義について述べてみたい。

これからの不動産指標には、コロナ禍の影響が今後反映されてくるだろう。次の地価調査の公表は9月下旬であり、下落する地点が増加するのではないかと考えられる。その場合、どのような影響が出るかにも触れつつ、地価公示・地価調査の意義について述べてみたい。

2. 地価公示・地価調査の役割

地価公示1・地価調査2(以下、地価公示等)は、不動産鑑定評価の一つである。鑑定評価は公的評価と民間評価に大別でき、地価公示等は公的評価にあたる。

地価公示等は、1970年から調査が開始されており3、土地価格の変化を客観的かつ時系列的に比較することができる。地価公示の公示地と地価調査の基準地は同じ地点の場合もあれば、公示地が少ないエリアに基準地が選定されるなど補完関係にある場合もあり、全国的に様々な特徴を持つエリアの代表的4な土地の価格が広範5に調査されている。

地価公示の根拠法である地価公示法が制定された当時は、高度成長期の急激な不動産への需要拡大による地価の高騰が生じ、一方で不動産は個別性を有することから適正な価格の判断は容易ではなかった。現在でも実際の取引で成立した土地の売買価格は公表しないのが通常であり、頻繁に売買がない地域では取引の参考となる事例そのものがないことも多い。

このような背景の下、地価公示等の役割6は、主に「一般の土地の取引価格に対して指標を与えること」と「公的事業の規準となること」に集約される。このため、地点の違う公示地や基準値(以下、公示地等)相互間の「根拠のある価格の差」や「時系列の動向」といった地価公示価格や基準地価格(以下、地価公示価格等)の間のバランスや連続性が重視されることとなる。

1 地価公示とは、「地価公示法に基づき、国土交通省の土地鑑定委員会が、適正な地価の形成に寄与するために、毎年1月1日時点における標準地の正常な価格を3月下旬に公示するもの」である。地価公示により価格を求める地点を「公示地」、求める価格を「地価公示価格」という。

2 都道府県地価調査とは、「国土利用計画法に基づき、都道府県知事が、毎年7月1日時点における標準価格(基準地価格)を9月下旬に公表するもの」である。地価調査により価格を求める地点を「基準地」、求める価格を「基準地価格」という。

3 地価公示は1970年(昭和45年)から、都道府県地価調査は1975年(昭和50年)から実施されている。

4 選定基準では、(1)代表性、(2)中庸性、(3)安定性、(4)確定性の4点が求められ、一つでも欠けた場合は公示地・基準地の変更(選定替)が行われる。

5 2020年の地価公示は全国25,993地点、2019年の都道府県地価調査は全国21,528地点の土地価格の調査が行われている。

6 国土交通省によると、地価公示の主な役割には、「一般の土地の取引に対して指標を与えること」、「不動産鑑定の規準となること」、「公共事業用地の取得価格算定の規準となること」、「土地の相続評価および固定資産税評価についての基準となること」、「国土利用計画法による土地の価格審査の規準となること」の5つが挙げられている。

地価公示等は、1970年から調査が開始されており3、土地価格の変化を客観的かつ時系列的に比較することができる。地価公示の公示地と地価調査の基準地は同じ地点の場合もあれば、公示地が少ないエリアに基準地が選定されるなど補完関係にある場合もあり、全国的に様々な特徴を持つエリアの代表的4な土地の価格が広範5に調査されている。

地価公示の根拠法である地価公示法が制定された当時は、高度成長期の急激な不動産への需要拡大による地価の高騰が生じ、一方で不動産は個別性を有することから適正な価格の判断は容易ではなかった。現在でも実際の取引で成立した土地の売買価格は公表しないのが通常であり、頻繁に売買がない地域では取引の参考となる事例そのものがないことも多い。

このような背景の下、地価公示等の役割6は、主に「一般の土地の取引価格に対して指標を与えること」と「公的事業の規準となること」に集約される。このため、地点の違う公示地や基準値(以下、公示地等)相互間の「根拠のある価格の差」や「時系列の動向」といった地価公示価格や基準地価格(以下、地価公示価格等)の間のバランスや連続性が重視されることとなる。

1 地価公示とは、「地価公示法に基づき、国土交通省の土地鑑定委員会が、適正な地価の形成に寄与するために、毎年1月1日時点における標準地の正常な価格を3月下旬に公示するもの」である。地価公示により価格を求める地点を「公示地」、求める価格を「地価公示価格」という。

2 都道府県地価調査とは、「国土利用計画法に基づき、都道府県知事が、毎年7月1日時点における標準価格(基準地価格)を9月下旬に公表するもの」である。地価調査により価格を求める地点を「基準地」、求める価格を「基準地価格」という。

3 地価公示は1970年(昭和45年)から、都道府県地価調査は1975年(昭和50年)から実施されている。

4 選定基準では、(1)代表性、(2)中庸性、(3)安定性、(4)確定性の4点が求められ、一つでも欠けた場合は公示地・基準地の変更(選定替)が行われる。

5 2020年の地価公示は全国25,993地点、2019年の都道府県地価調査は全国21,528地点の土地価格の調査が行われている。

6 国土交通省によると、地価公示の主な役割には、「一般の土地の取引に対して指標を与えること」、「不動産鑑定の規準となること」、「公共事業用地の取得価格算定の規準となること」、「土地の相続評価および固定資産税評価についての基準となること」、「国土利用計画法による土地の価格審査の規準となること」の5つが挙げられている。

3. 地価公示等の利用上の注意点は何か

(1)売買価格とは異なる

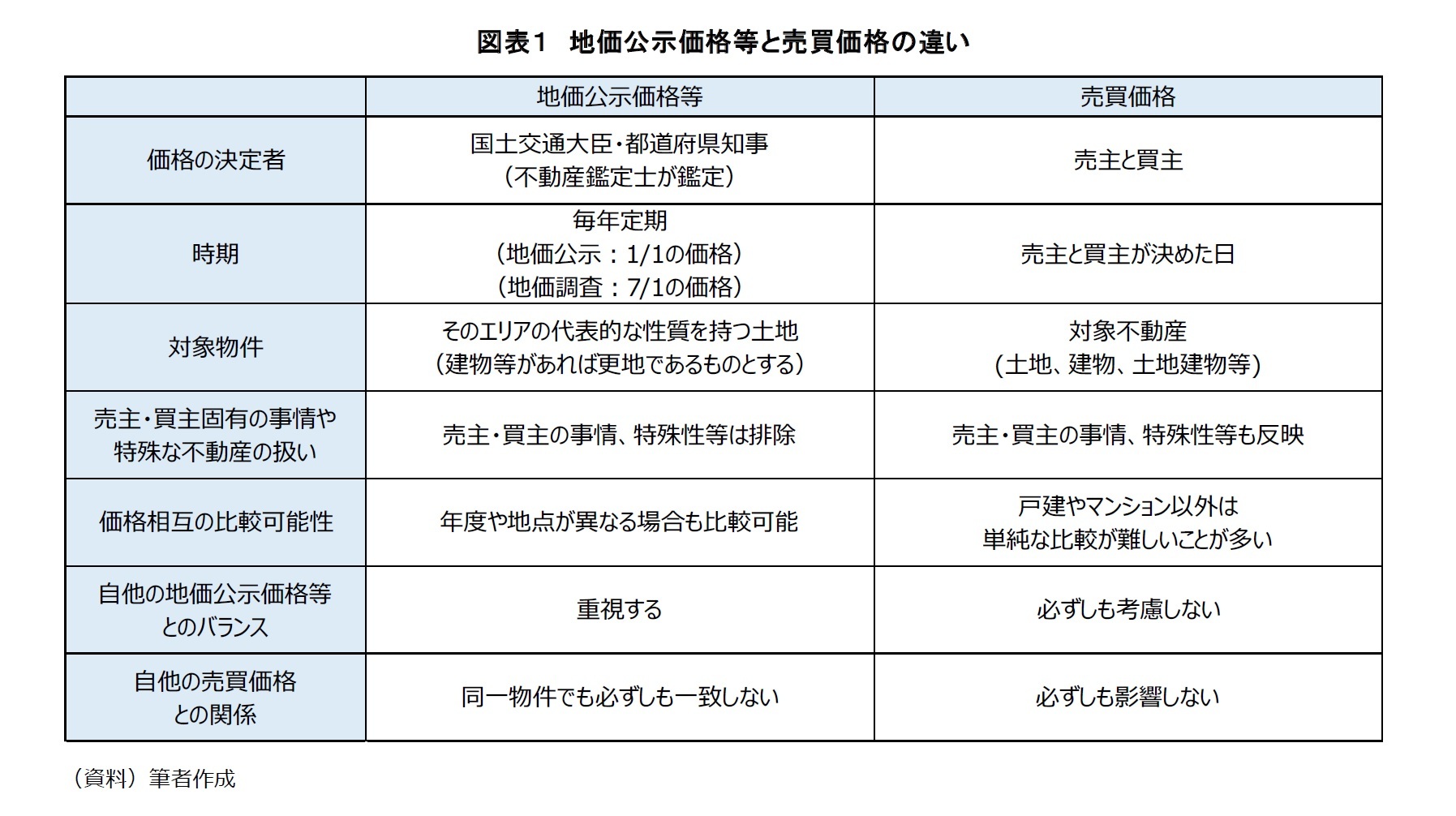

ただし、地価公示価格等は市場で実際に取引された場合の売買価格(以下、売買価格)とは異なることには注意が必要である。図表1で地価公示価格等と売買価格を比較した。

ただし、地価公示価格等は市場で実際に取引された場合の売買価格(以下、売買価格)とは異なることには注意が必要である。図表1で地価公示価格等と売買価格を比較した。

地価公示価格等は、対象不動産の土地のみの価値を周辺の売買取引などと比較しながら、不動産鑑定士が求めた価格である。また、売買価格の形成には含まれる「資金繰りのための安売り」や「取得競争による高値掴み」などの、売主特有または買主特有の事情は排除される。さらに、「年度」や「地点」の違う公示地等の相互間に生じている価格差を説明できるよう調整され、「年度毎の不動産市況」、「表通りと裏通りの価格形成の差異」などを反映した価格となっている。

従って、地価公示価格等は売買価格と一致するとは限らない。公示地価等は実際の価格変動に対して遅効性があり、土地の価格上昇期には同じ不動産でも実際の売買価格が地価公示価格等を大きく上回ることが多い他、土地の価格が下落している場合や地価公示価格等以下でも売りたいという不動産が堆積しているエリア7では地価公示価格等での売却は難しくなる。

一方、個別の不動産の売買価格は売主と買主の合意のみで成立した価格であり、価格の成立過程において他の不動産との整合性による制限はない。定期的に取引されるものではなく、同じ不動産が1年もたたずに倍以上の価格となることもありうる。また、「資金繰りのための安売り」や「取得競争による高値掴み」などの事情も含んで実際の不動産の価格は形成される。このように実際の不動産の価格は必ずしも近隣の地価公示価格等によって決まるわけではない。

7 地価公示等を含む鑑定評価は「類似する物件の売買価格(成約)」を根拠の一つとするが、「売りたい価格」は反映されない。

従って、地価公示価格等は売買価格と一致するとは限らない。公示地価等は実際の価格変動に対して遅効性があり、土地の価格上昇期には同じ不動産でも実際の売買価格が地価公示価格等を大きく上回ることが多い他、土地の価格が下落している場合や地価公示価格等以下でも売りたいという不動産が堆積しているエリア7では地価公示価格等での売却は難しくなる。

一方、個別の不動産の売買価格は売主と買主の合意のみで成立した価格であり、価格の成立過程において他の不動産との整合性による制限はない。定期的に取引されるものではなく、同じ不動産が1年もたたずに倍以上の価格となることもありうる。また、「資金繰りのための安売り」や「取得競争による高値掴み」などの事情も含んで実際の不動産の価格は形成される。このように実際の不動産の価格は必ずしも近隣の地価公示価格等によって決まるわけではない。

7 地価公示等を含む鑑定評価は「類似する物件の売買価格(成約)」を根拠の一つとするが、「売りたい価格」は反映されない。

(2)変動率は地域や用途の違いによって大きく異なる

地価公示価格等の変動率は、圏域、都道府県、都市といった地域の違いや、商業地、住宅地といった用途の違いにより異なる。

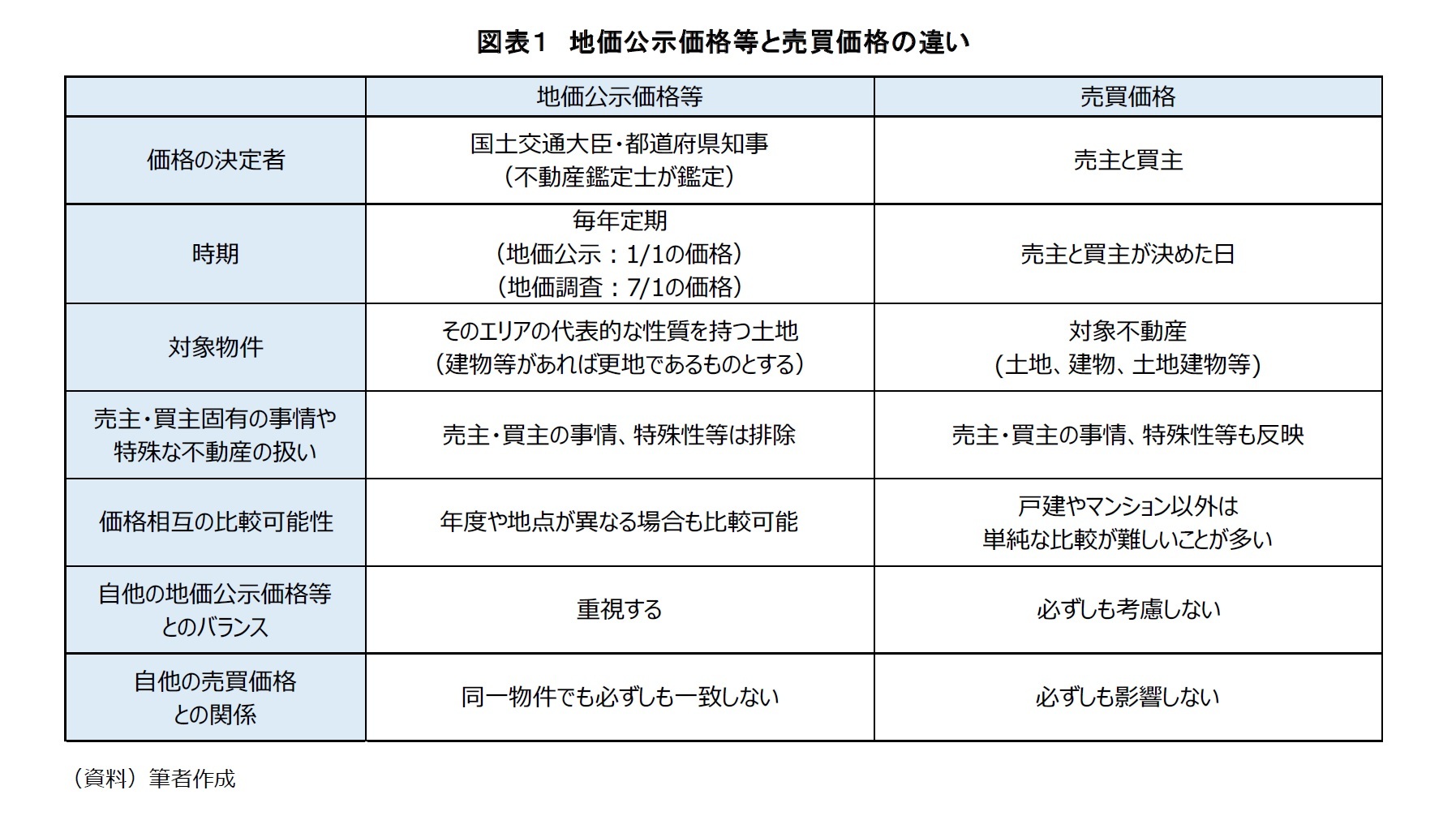

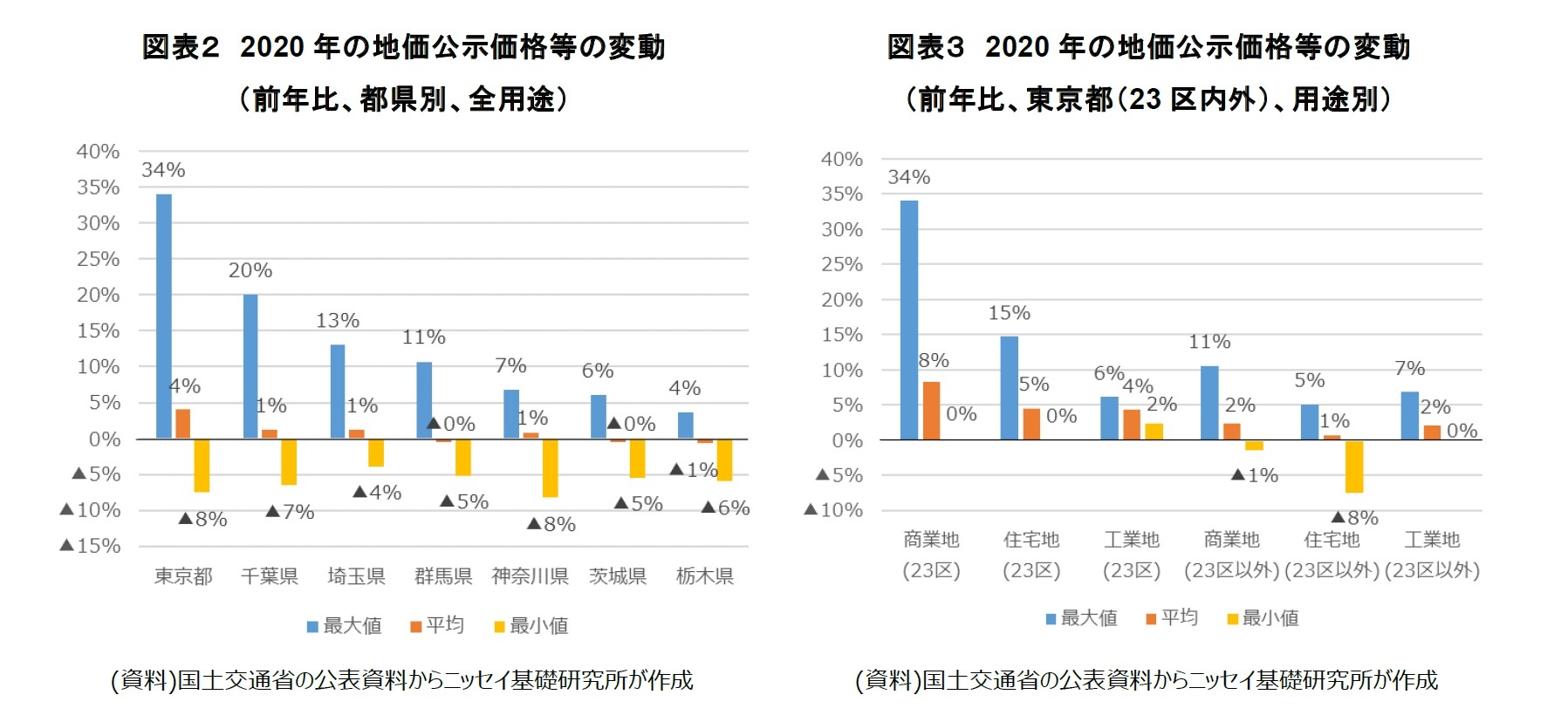

図表2は、2020年1月の関東圏の地価公示価格等を都県別にした変動率である。2020年の全国全用途の平均変動率は+1.4%であった。しかし、平均変動率は、都県別により大きく異なり、東京+4%、千葉+1%、埼玉+1%、群馬0%、神奈川+1%、茨城0%、栃木▲1%、最大値も東京+34%、千葉+20%となっている。

また図表3は、変動率の大きい東京の地価公示価格等を23区内外、用途別にした変動率である。平均変動率は、23区内外および用途により変動率は大きく異なり、23区内が商業地+8%、住宅地+5%、工業地+4%、23区外が商業地+11%、住宅地+5%、工業地+7%、最大値も23区内が商業地+34%、住宅地+15%、23区外が商業地+11%、住宅地+5%となっている。

地価公示価格等の変動率は、圏域、都道府県、都市といった地域の違いや、商業地、住宅地といった用途の違いにより異なる。

図表2は、2020年1月の関東圏の地価公示価格等を都県別にした変動率である。2020年の全国全用途の平均変動率は+1.4%であった。しかし、平均変動率は、都県別により大きく異なり、東京+4%、千葉+1%、埼玉+1%、群馬0%、神奈川+1%、茨城0%、栃木▲1%、最大値も東京+34%、千葉+20%となっている。

また図表3は、変動率の大きい東京の地価公示価格等を23区内外、用途別にした変動率である。平均変動率は、23区内外および用途により変動率は大きく異なり、23区内が商業地+8%、住宅地+5%、工業地+4%、23区外が商業地+11%、住宅地+5%、工業地+7%、最大値も23区内が商業地+34%、住宅地+15%、23区外が商業地+11%、住宅地+5%となっている。

(3)単価で表記されるが、規模による影響も含む

さらに、不動産の価格は不動産の規模ごとに市場参加者が異なるが、m2単価で公表される公示地等の実際の規模は大小様々な土地が入り混じっており、単価の変動率の変動のみで土地の優劣や不動産市況を判断することは適当ではない。例えば、大規模でまとまった土地は希少性が高いため、一般的には地価公示価格等よりは高い価格で取引されることが多く、こうした取引が実際に成立すると地価が上振れてしまう可能性がある。

さらに、不動産の価格は不動産の規模ごとに市場参加者が異なるが、m2単価で公表される公示地等の実際の規模は大小様々な土地が入り混じっており、単価の変動率の変動のみで土地の優劣や不動産市況を判断することは適当ではない。例えば、大規模でまとまった土地は希少性が高いため、一般的には地価公示価格等よりは高い価格で取引されることが多く、こうした取引が実際に成立すると地価が上振れてしまう可能性がある。

4. 9月の地価調査は下落地点が増えるのではないか

地価公示等については前述の点を踏まえて利用する必要がある。しかし、次の地価調査(7月1日時点の価格、9月下旬公表予定)は、全国的に下落地点が増加するのではないかと考えられる。その理由は以下のとおりである。

(1)直近の景気動向指数が大きく下落している

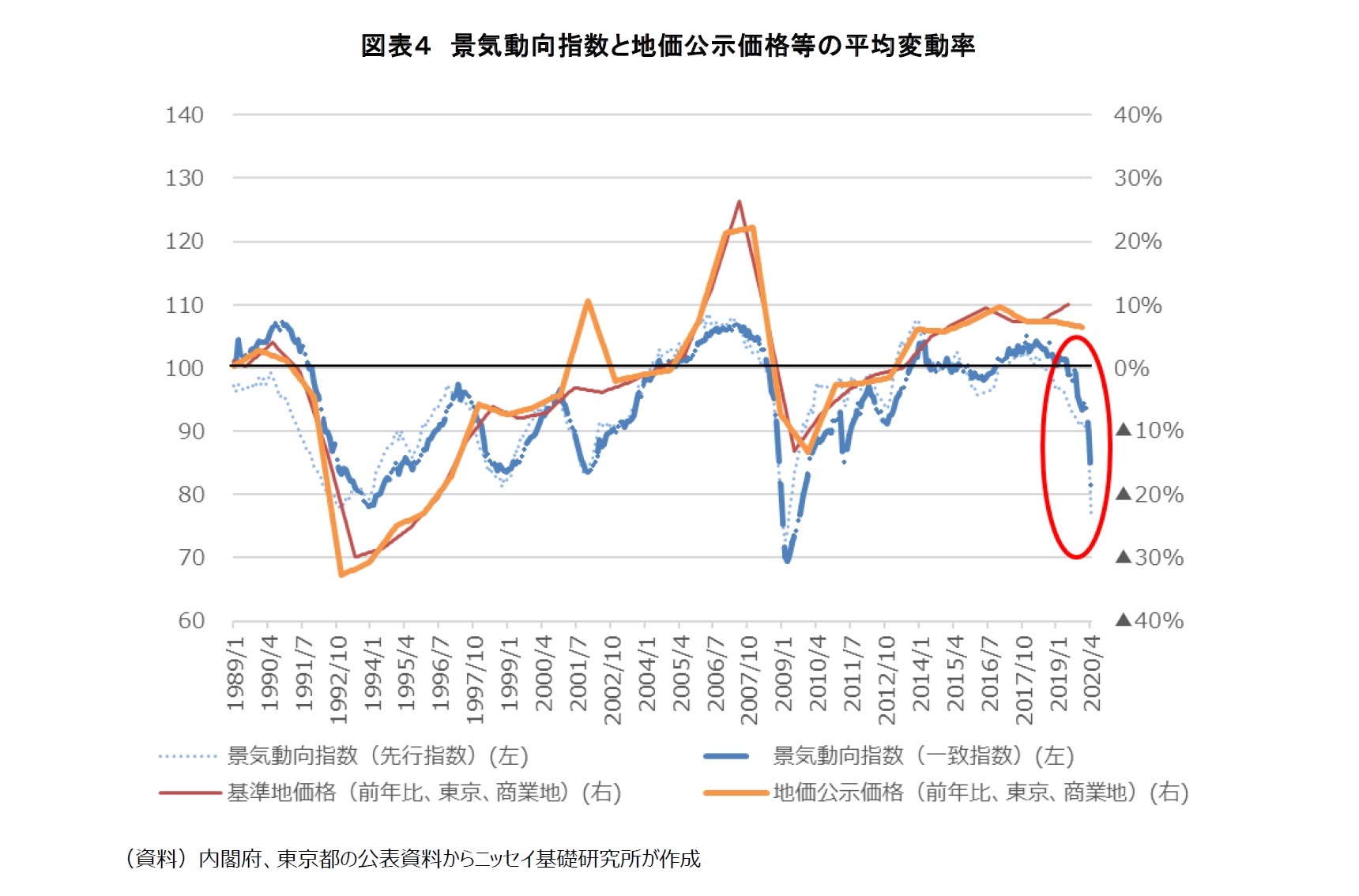

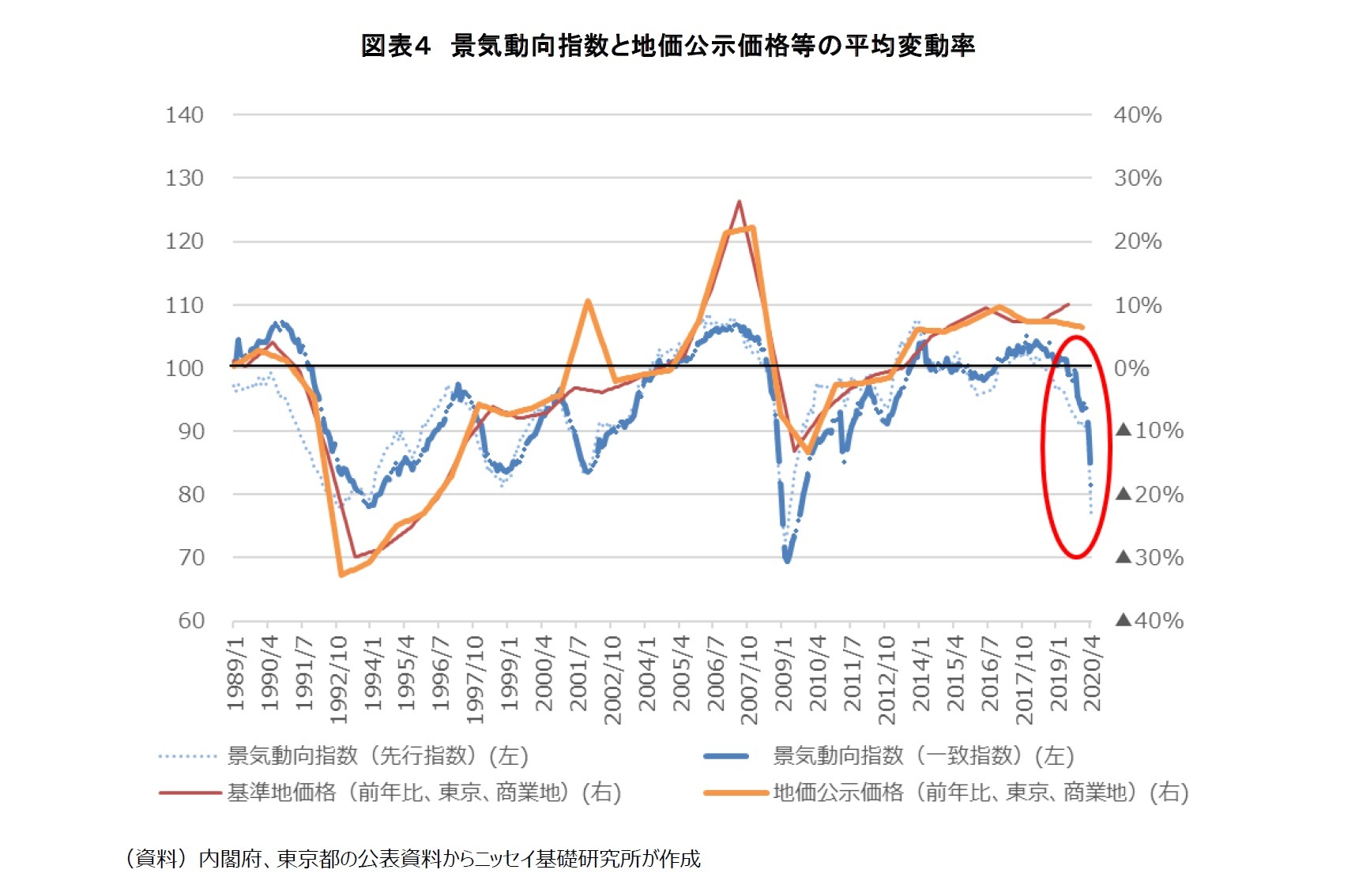

リーマン・ショック時に「地価公示価格等」の先行指数となった「景気動向指数」、「不動産業の業況指数」を見ると、直近で急速に悪化していることがわかる。

図表4は内閣府が公表する「景気動向指数」と、変動率が大きい「東京(商業地)の地価公示価格等の平均変動率」との比較である。リーマン・ショック前後の「景気動向指数(一致指数)」を見ると、2008年2月(104.8)以降、急速に下落が始まり、2008年9月には95.5、2009年3月には69.4となった。そして直近の2020年4月、82(前月比▲7、前年比▲20)へと急落している。

リーマン・ショック時に「地価公示価格等」の先行指数となった「景気動向指数」、「不動産業の業況指数」を見ると、直近で急速に悪化していることがわかる。

図表4は内閣府が公表する「景気動向指数」と、変動率が大きい「東京(商業地)の地価公示価格等の平均変動率」との比較である。リーマン・ショック前後の「景気動向指数(一致指数)」を見ると、2008年2月(104.8)以降、急速に下落が始まり、2008年9月には95.5、2009年3月には69.4となった。そして直近の2020年4月、82(前月比▲7、前年比▲20)へと急落している。

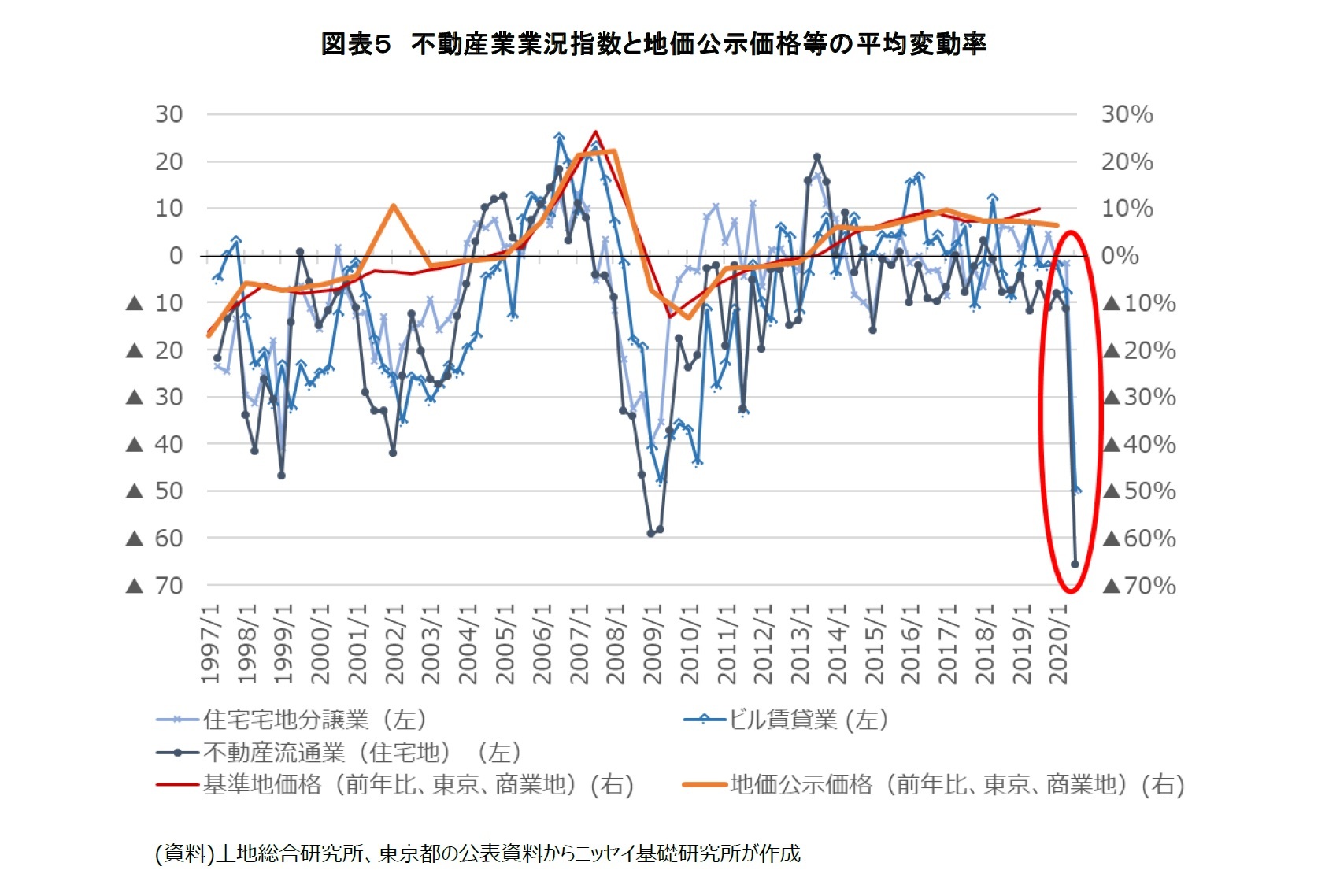

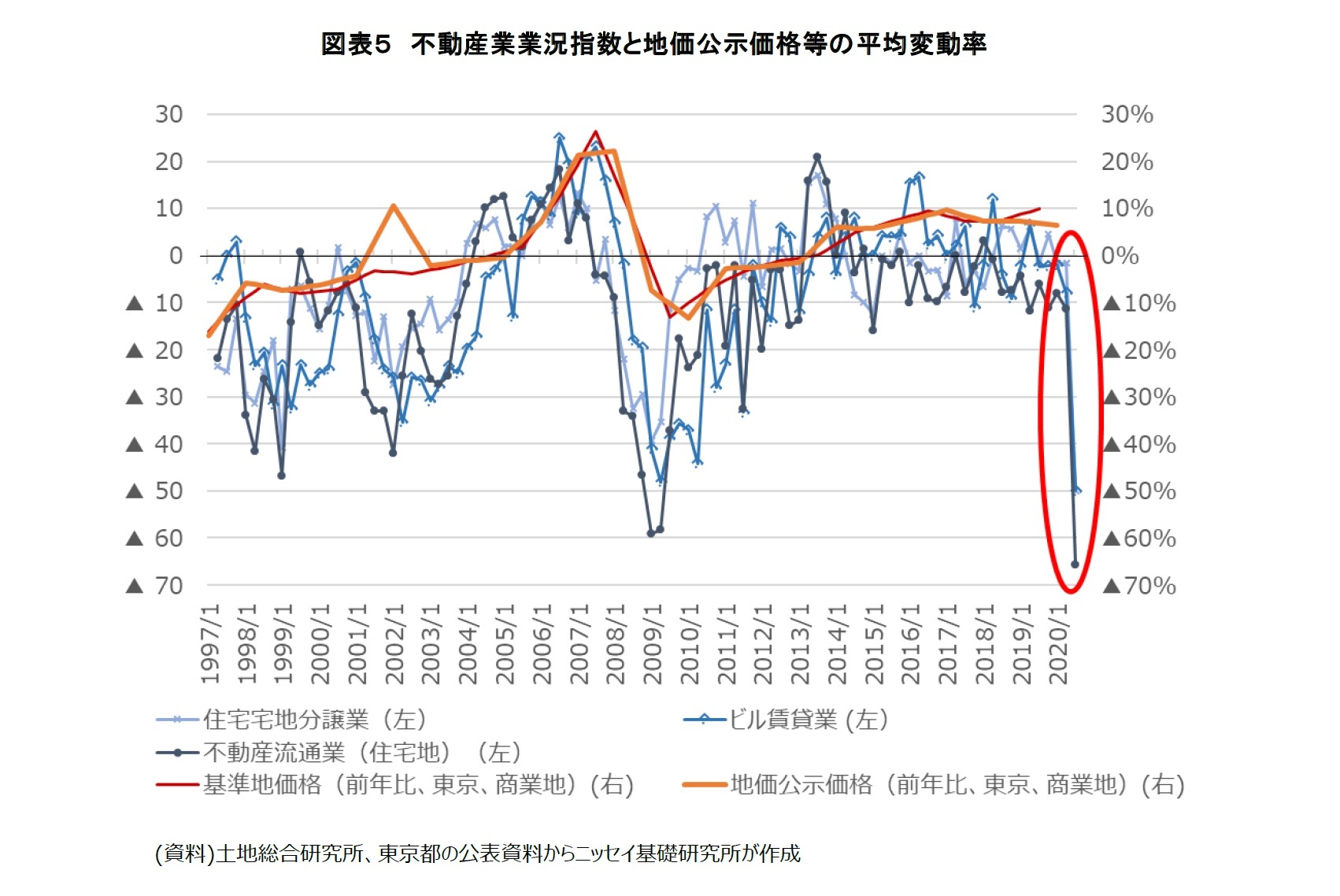

また図表5は(一財)土地総合研究所が公表する「不動産業業況指数(3カ月後の予測)」と、「東京(商業地)の地価公示価格等の変動率」との比較である。業況指数は、不動産業のうち住宅宅地分譲業、不動産流通業(住宅地の仲介業者)、ビル賃貸業(ビルオーナー)の景況感をまとめた指数となっている。簡単に言うと景況感の「良い」から「悪い」を引いたものである。リーマン・ショック前後を見ると、2008年2月には住宅宅地分譲が▲22、不動産流通業が▲33となって以降は大幅なマイナスが継続し、2009年4月には住宅宅地分譲が▲35、ビル賃貸業が▲48、不動産流通業が▲58となった。そして直近(2020年4月)では、宅地分譲業▲50(前年比▲49)、ビル賃貸業▲50(前年比▲48)、不動産流通業▲66(前年比▲60)と急落し、大幅なマイナスとなっている。

これに対して東京都(商業地)の地価公示価格等は、リーマン・ショック後に上記の両指数に遅れて下落しており、2008年1月(地価公示)は平均+22%、7月(地価調査)は+7%であったが、2009年1月(地価公示)に▲7%と下落に転じている。今回も両指数が先行指数となるなら、次回の地価調査では基準地価は下落地点が大幅に増加すると思われる。

これに対して東京都(商業地)の地価公示価格等は、リーマン・ショック後に上記の両指数に遅れて下落しており、2008年1月(地価公示)は平均+22%、7月(地価調査)は+7%であったが、2009年1月(地価公示)に▲7%と下落に転じている。今回も両指数が先行指数となるなら、次回の地価調査では基準地価は下落地点が大幅に増加すると思われる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【次回の都道府県地価調査は下落の兆しか-コロナ禍は公的評価にどう影響するのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

次回の都道府県地価調査は下落の兆しか-コロナ禍は公的評価にどう影響するのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.