- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 新しい金融サービス仲介法制-「フィンテック法」の制定

2020年06月24日

文字サイズ

- 小

- 中

- 大

1――はじめに

今国会で成立した法律の一つに「金融サービスの提供に関する法律」がある。この法律は現在の金融商品販売法を衣替えしたものであるが、ほかのいくつかの法律とまとめて改正法案1とされた。改正法案のうちには資金決済法なども含まれていた。これらはあわせてフィンテック法とでも呼べる内容となっており、たとえば資金決済法の改正では資金移動業の規制緩和などが行われている(基礎研レター「キャッシュレスを学ぼう(3)-資金移動業」参照)。

金融サービスの提供に関する法律は、簡単に言えば、銀行(預金、融資)・保険・証券といった金融商品の販売をフィンテック会社に広く認めるものである。

ところで、金融商品の販売に当たって、広告と募集行為(勧誘行為)とがどのように区別されるのかは従来から大きな問題であった。広告に該当するもの、たとえば、新聞広告やテレビCM、ビラ配りなどは無資格でも行うことができるが、募集行為に該当する行為については金融商品販売を規制する各種業法の登録等を受ける必要がある。

このことはネット時代になったことに伴い、再び顕在化した。たとえば保険商品比較サイトが特定の商品を目立つように表示し(人気No1、おすすめ商品など)、保険会社のサイトに誘導して契約締結を仕向けるものである。これらのサイトのうちには、送客数や成約数に応じた手数料が支払われるような仕組みになっているものがある。このような仕組みが、単なる顧客紹介行為を超えるものと判断される場合は、保険募集行為として保険業法の規制対象となる2。

金融サービスの提供に関する法律の制定は、電子決済等代行業者などのフィンテック会社(電子決済代行業については基礎研レター「キャッシュレスを学ぼう(4)-電子決済等代行業」参照)が、利用者の資金ニーズや貯蓄ニーズなどを把握し、各種金融サービスの推奨を行うスキームを認めるためのものとして構想された3。これは例えば、家計簿アプリサービスが、「余裕資金があるので金融商品への投資を検討しましょう」といった広告や単なる情報提供のレベルを超え、「お客様のプロフィールから、投資信託〇〇ファンドへ投資がお勧めです」というように、当該商品の販売サイトへ誘導するなどといった募集・勧誘ができるようにするものである。

1 正式名称は「金融サービスの利用者の利便の向上および保護を図るための金融商品の販売等に関する法律の一部を改正する法律」である。

2 監督指針は、このような仕組みのうち保険募集行為とまではいえないものを、「保険募集関連行為」とし、保険会社または保険募集人が、比較サイト等で不適切な行為が行われないよう監督するものとしている。

3 金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ」報告https://www.fsa.go.jp/singi/singi_kinyu/tosin/20191220/houkoku.pdf P20参照。

金融サービスの提供に関する法律は、簡単に言えば、銀行(預金、融資)・保険・証券といった金融商品の販売をフィンテック会社に広く認めるものである。

ところで、金融商品の販売に当たって、広告と募集行為(勧誘行為)とがどのように区別されるのかは従来から大きな問題であった。広告に該当するもの、たとえば、新聞広告やテレビCM、ビラ配りなどは無資格でも行うことができるが、募集行為に該当する行為については金融商品販売を規制する各種業法の登録等を受ける必要がある。

このことはネット時代になったことに伴い、再び顕在化した。たとえば保険商品比較サイトが特定の商品を目立つように表示し(人気No1、おすすめ商品など)、保険会社のサイトに誘導して契約締結を仕向けるものである。これらのサイトのうちには、送客数や成約数に応じた手数料が支払われるような仕組みになっているものがある。このような仕組みが、単なる顧客紹介行為を超えるものと判断される場合は、保険募集行為として保険業法の規制対象となる2。

金融サービスの提供に関する法律の制定は、電子決済等代行業者などのフィンテック会社(電子決済代行業については基礎研レター「キャッシュレスを学ぼう(4)-電子決済等代行業」参照)が、利用者の資金ニーズや貯蓄ニーズなどを把握し、各種金融サービスの推奨を行うスキームを認めるためのものとして構想された3。これは例えば、家計簿アプリサービスが、「余裕資金があるので金融商品への投資を検討しましょう」といった広告や単なる情報提供のレベルを超え、「お客様のプロフィールから、投資信託〇〇ファンドへ投資がお勧めです」というように、当該商品の販売サイトへ誘導するなどといった募集・勧誘ができるようにするものである。

1 正式名称は「金融サービスの利用者の利便の向上および保護を図るための金融商品の販売等に関する法律の一部を改正する法律」である。

2 監督指針は、このような仕組みのうち保険募集行為とまではいえないものを、「保険募集関連行為」とし、保険会社または保険募集人が、比較サイト等で不適切な行為が行われないよう監督するものとしている。

3 金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ」報告https://www.fsa.go.jp/singi/singi_kinyu/tosin/20191220/houkoku.pdf P20参照。

2――現行法における金融サービスの仲介に関するスキーム

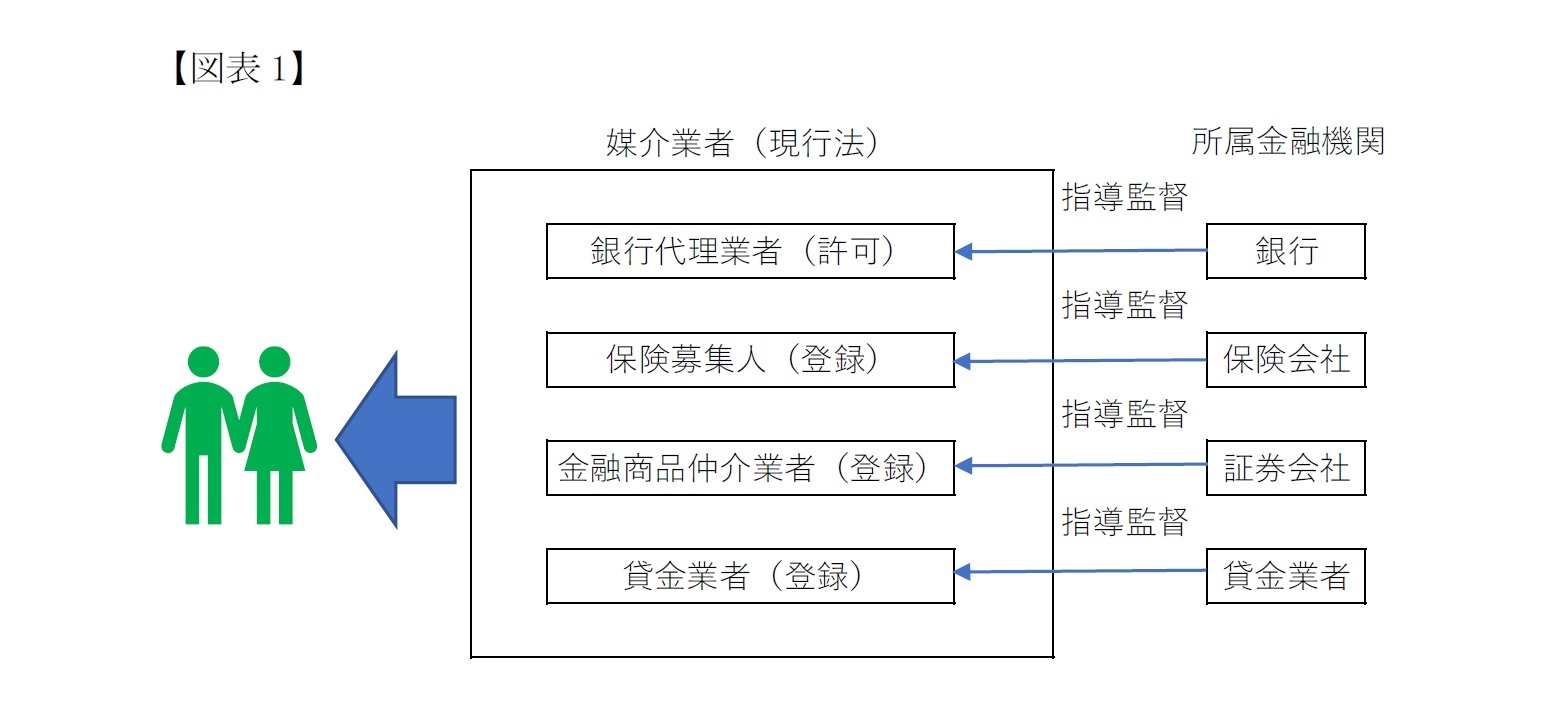

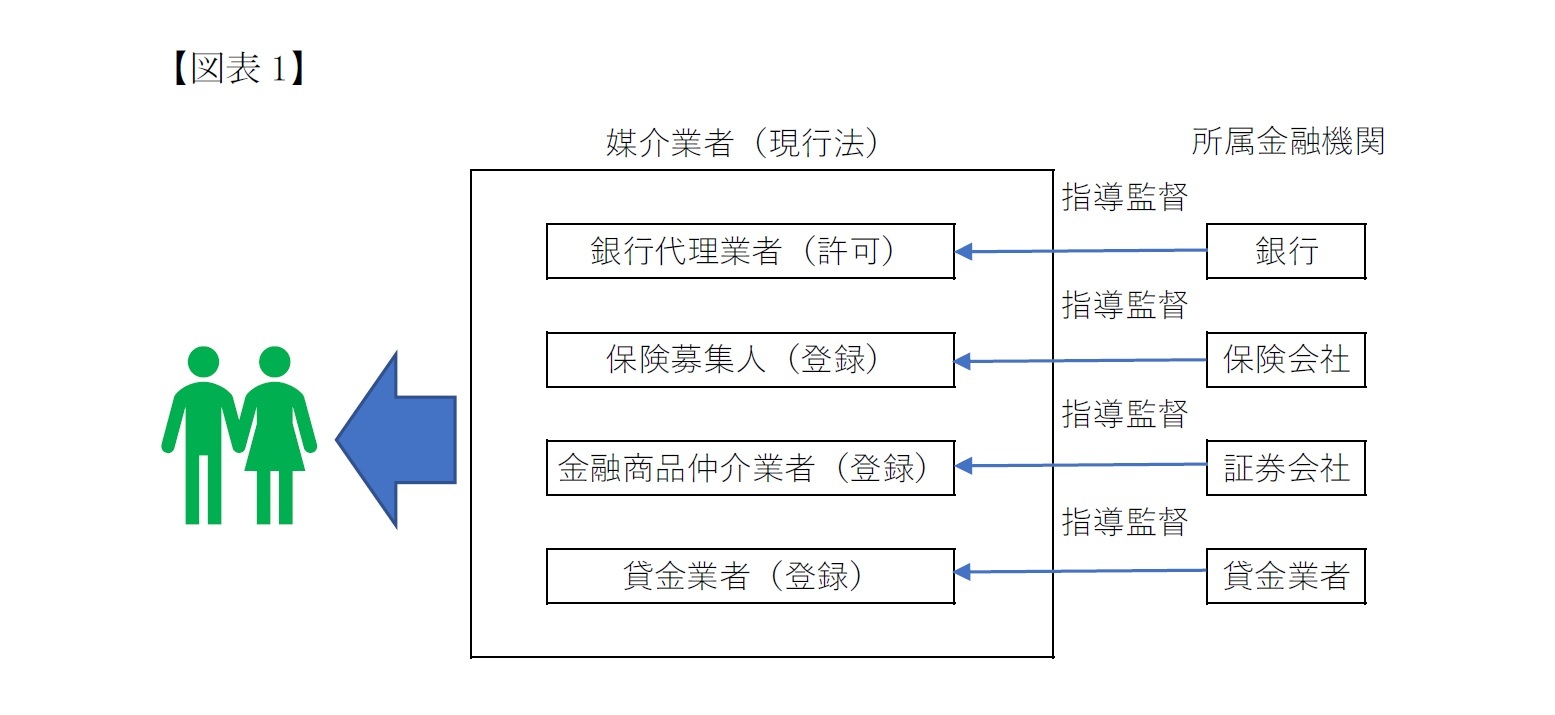

現行法のもとで、フィンテック会社が各種金融サービスの仲介を行う場合には、銀行預金については銀行代理業の許可(銀行法第2条第14項、第52条の36)、保険商品については保険募集人の登録(保険業法第2条第26項、第276条)4、有価証券については金融商品仲介業者の登録(金融商品取引法第2条第12項、第66条)、融資については貸金業の登録(貸金業法第2条第1項、第3条第1項)がそれぞれ必要となる(図表1)。

したがって、現行法のもとでは、フィンテック会社が複数の金融商品の勧誘を行おうとする場合には、仲介業者としての複数の許可・登録が必要になり、各種業法の規制が重畳的に適用される。また、特定の金融機関に所属することとなり、それら所属金融機関からの指導監督を受けることとなる。そして仲介業者が起こした不祥事等については、所属金融機関が責任を負うこととされている。

したがって、現行法のもとでは、フィンテック会社が複数の金融商品の勧誘を行おうとする場合には、仲介業者としての複数の許可・登録が必要になり、各種業法の規制が重畳的に適用される。また、特定の金融機関に所属することとなり、それら所属金融機関からの指導監督を受けることとなる。そして仲介業者が起こした不祥事等については、所属金融機関が責任を負うこととされている。

4 なお、保険商品の場合には、保険仲立人として保険契約の締結の媒介を行うこと(保険業法第2条第36項)も可能である。

3――金融サービスの提供に関する法律による新たなスキーム

1|金融サービス仲介業の定義

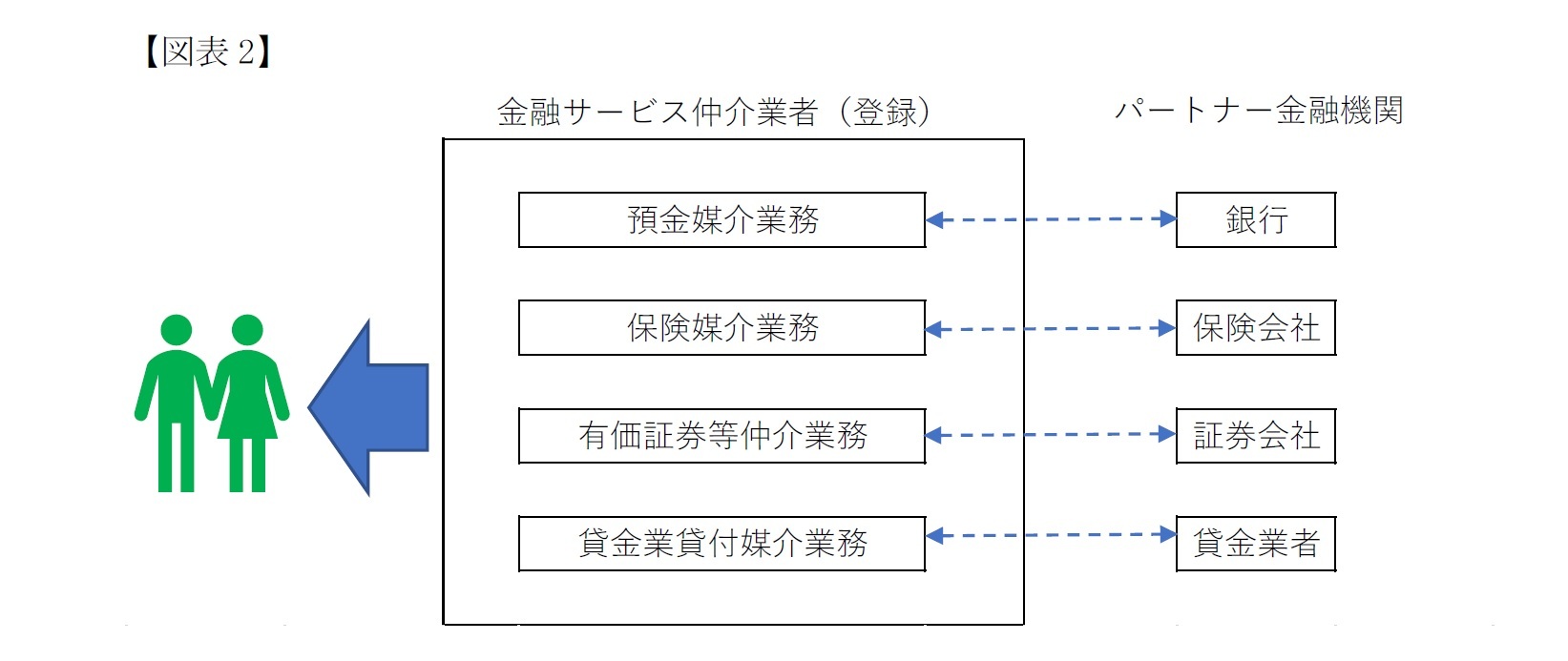

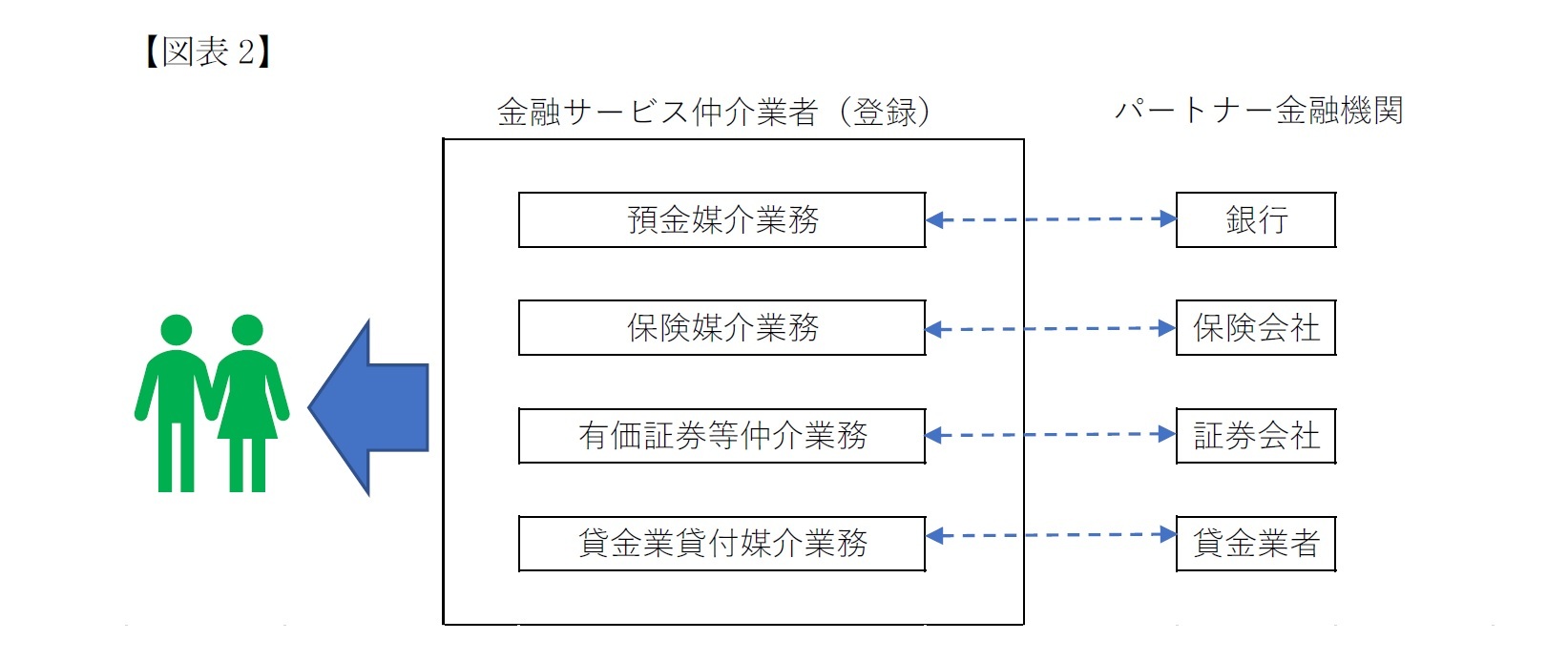

金融サービス仲介業とは「預金等媒介業務」「保険媒介業務」「有価証券等仲介業務」「貸金業貸付媒介業務」のいずれかを業として行うことをいう(改正法第11条第1項)。また、これらの業を兼営することは禁じられていない。

「預金等媒介業務」とは、銀行代理業者以外の者が、業として、(1)銀行のための預金等受け入れを内容とする契約、(2)資金の貸し付けまたは手形の割引を内容とする契約、または(3)為替取引を内容とする契約、のいずれかの締結の媒介(ただし、高度に専門的な知識を要するものとして政令で定めるものを除く)を行う業務をいう。

「保険媒介業務」とは、保険募集人または保険仲立人以外の者が、業として、保険会社等と顧客の間における保険契約の締結の媒介(ただし、高度に専門的な知識を要するものとして政令で定めるものを除く)を行う業務をいう。

「有価証券等仲介業務」とは、金融商品取引業者または金融商品仲介業者以外の者が、業として、第一種金融商品取引業者(=証券会社)等と顧客の間における有価証券等の売買の媒介等(ただし、高度に専門的な知識を要するものとして政令で定めるものを除く)をする業務をいう。

「貸金業貸付媒介業務」とは、貸金業者以外の者が、業として、貸金業者と顧客の間における資金の貸し付けまたは手形の割引を内容とする契約の締結の媒介(ただし、高度に専門的な知識を要するものとして政令で定めるものを除く)を行う業務をいう。

注目すべきは、たとえば保険募集人であれば、保険会社のために募集を行うこととされているが、金融サービス仲介業ではそのような限定がないことである5。すなわち、金融サービス仲介業者は、保険会社等から独立した事業者であるという位置づけとされている。そのため保険会社等から指導監督を受けず、また、金融サービス仲介業者の不適正募集で被害を被った利用者が保険会社等の責任を追及することはできない(図表2)。

金融サービス仲介業とは「預金等媒介業務」「保険媒介業務」「有価証券等仲介業務」「貸金業貸付媒介業務」のいずれかを業として行うことをいう(改正法第11条第1項)。また、これらの業を兼営することは禁じられていない。

「預金等媒介業務」とは、銀行代理業者以外の者が、業として、(1)銀行のための預金等受け入れを内容とする契約、(2)資金の貸し付けまたは手形の割引を内容とする契約、または(3)為替取引を内容とする契約、のいずれかの締結の媒介(ただし、高度に専門的な知識を要するものとして政令で定めるものを除く)を行う業務をいう。

「保険媒介業務」とは、保険募集人または保険仲立人以外の者が、業として、保険会社等と顧客の間における保険契約の締結の媒介(ただし、高度に専門的な知識を要するものとして政令で定めるものを除く)を行う業務をいう。

「有価証券等仲介業務」とは、金融商品取引業者または金融商品仲介業者以外の者が、業として、第一種金融商品取引業者(=証券会社)等と顧客の間における有価証券等の売買の媒介等(ただし、高度に専門的な知識を要するものとして政令で定めるものを除く)をする業務をいう。

「貸金業貸付媒介業務」とは、貸金業者以外の者が、業として、貸金業者と顧客の間における資金の貸し付けまたは手形の割引を内容とする契約の締結の媒介(ただし、高度に専門的な知識を要するものとして政令で定めるものを除く)を行う業務をいう。

注目すべきは、たとえば保険募集人であれば、保険会社のために募集を行うこととされているが、金融サービス仲介業ではそのような限定がないことである5。すなわち、金融サービス仲介業者は、保険会社等から独立した事業者であるという位置づけとされている。そのため保険会社等から指導監督を受けず、また、金融サービス仲介業者の不適正募集で被害を被った利用者が保険会社等の責任を追及することはできない(図表2)。

5 銀行預金の受け入れのみが銀行のために預金を受け入れるという定義になっている。

2|金融サービス仲介業の登録

金融サービス仲介業は、内閣総理大臣の登録を受ける必要がある(改正法第12条)。登録は名称等、役員氏名、営業所等の名称・所在地、業務の種別、デジタルとして金融サービス仲介業を行う場合(電子金融サービス仲介業務)はその旨、他に営む業務がある場合はその種類等を記載した申請書を提出する(改正法第13条第1項)。改正法によれば、一つの登録で4種類の媒介業務ができることになる。

登録拒否事由としては、改正法や銀行法等による許可や登録の取り消しを受けてから5年を経過しないものが列挙されている(改正法第15条)。また、(1)不正又は不誠実な行為を行う恐れがあるものとして府令で定める者、(2)他に行っている事業が公益に反すると認められる者、(3)金融サービス仲介業を適確に遂行するに足りる能力を有しない者、(4)電子的に金融サービスを行う(=インターネット経由でサービスを提供)場合には、電子金融サービス仲介業を適正かつ確実に遂行する体制の整備が行われていない者、(5)認定金融サービス仲介業協会に定める規則等に準ずる内容の社内規則を作成していないまたは順守のための社内体制を整備していない者は登録を拒絶される(同条)。

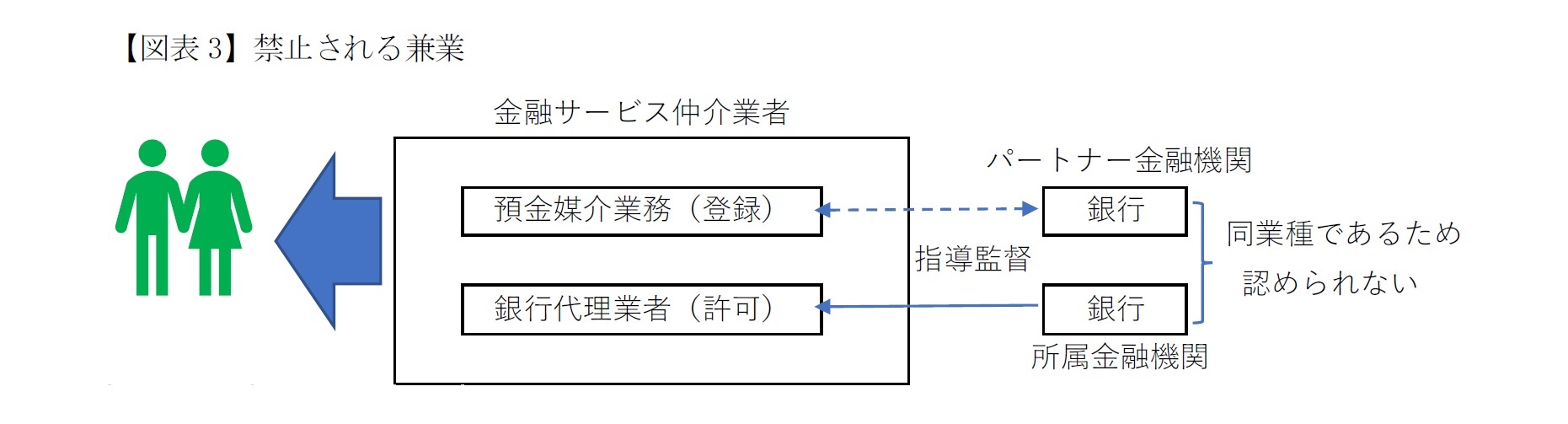

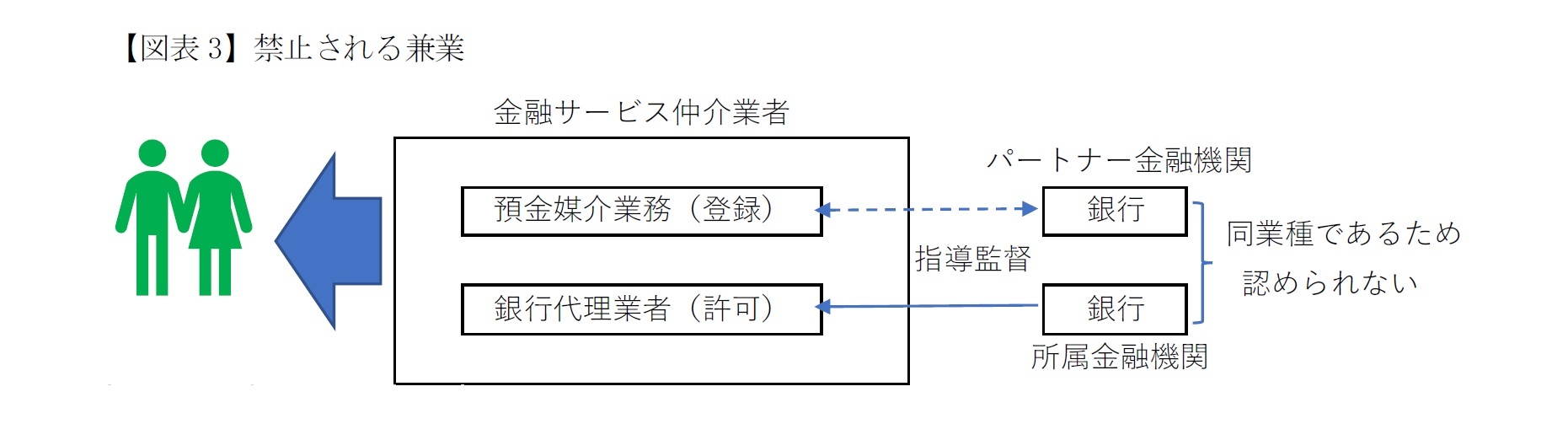

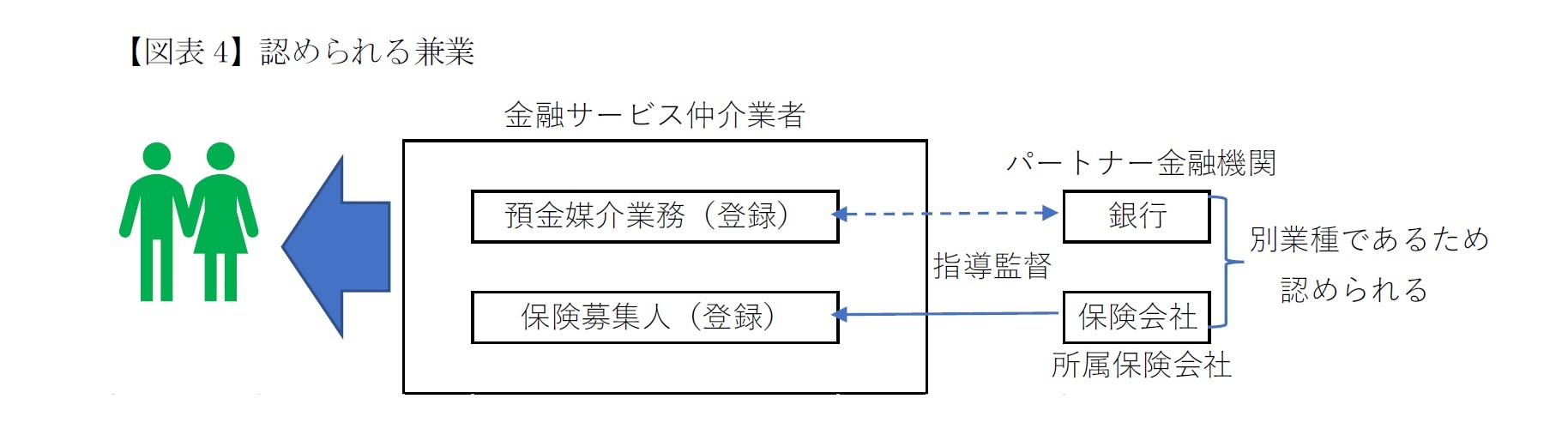

なお、たとえば預金等媒介業務と銀行代理業のように、同業種の金融サービス仲介業と代理・媒介業とを兼業することはできない(改正法第16条、図表3)。別業種であれば、兼業は可能である(図表4)。たとえば預金媒介業務と保険募集人といった兼業である。

金融サービス仲介業は、内閣総理大臣の登録を受ける必要がある(改正法第12条)。登録は名称等、役員氏名、営業所等の名称・所在地、業務の種別、デジタルとして金融サービス仲介業を行う場合(電子金融サービス仲介業務)はその旨、他に営む業務がある場合はその種類等を記載した申請書を提出する(改正法第13条第1項)。改正法によれば、一つの登録で4種類の媒介業務ができることになる。

登録拒否事由としては、改正法や銀行法等による許可や登録の取り消しを受けてから5年を経過しないものが列挙されている(改正法第15条)。また、(1)不正又は不誠実な行為を行う恐れがあるものとして府令で定める者、(2)他に行っている事業が公益に反すると認められる者、(3)金融サービス仲介業を適確に遂行するに足りる能力を有しない者、(4)電子的に金融サービスを行う(=インターネット経由でサービスを提供)場合には、電子金融サービス仲介業を適正かつ確実に遂行する体制の整備が行われていない者、(5)認定金融サービス仲介業協会に定める規則等に準ずる内容の社内規則を作成していないまたは順守のための社内体制を整備していない者は登録を拒絶される(同条)。

なお、たとえば預金等媒介業務と銀行代理業のように、同業種の金融サービス仲介業と代理・媒介業とを兼業することはできない(改正法第16条、図表3)。別業種であれば、兼業は可能である(図表4)。たとえば預金媒介業務と保険募集人といった兼業である。

4――金融サービス仲介業にかかる規制の概要

1|金融サービス仲介業者の法的な位置づけ

改正法では、(1)預金媒介業務を行う場合は、銀行法の銀行代理業に該当しない、(2)保険媒介業務を行う場合は、保険業法の保険募集に該当しない、(3)有価証券等仲介業を行う場合は、金融商品取引法の金融商品取引業に該当しないとされている(改正法第17条)。したがって、各種業法の財産規制や行為規制などは直接適用されない。ただし、改正法が各種業法から規定を準用すること等を通じ、財産規制や行為規制を及ぼすこととしている(後述)。

金融サービス仲介業を行う業者は、内閣府令で定める財産的基礎を有する場合などの要件を満たす場合には、電子決済等代行業者の登録を受けなくても、電子決済等代行業を営むことができる(改正法第18条)。

改正法では、(1)預金媒介業務を行う場合は、銀行法の銀行代理業に該当しない、(2)保険媒介業務を行う場合は、保険業法の保険募集に該当しない、(3)有価証券等仲介業を行う場合は、金融商品取引法の金融商品取引業に該当しないとされている(改正法第17条)。したがって、各種業法の財産規制や行為規制などは直接適用されない。ただし、改正法が各種業法から規定を準用すること等を通じ、財産規制や行為規制を及ぼすこととしている(後述)。

金融サービス仲介業を行う業者は、内閣府令で定める財産的基礎を有する場合などの要件を満たす場合には、電子決済等代行業者の登録を受けなくても、電子決済等代行業を営むことができる(改正法第18条)。

2|金融サービス仲介業者の財産規制

金融サービス仲介業者は保険契約や預金契約の主体にはならないが、契約の媒介をするため、不適正話法などで賠償責任を負う可能性がある。この点、従来の銀行法や保険業法で定められている代理店や募集人については、銀行や保険会社等が責任を負うこととされている(銀行法第52条の59第1項、保険業法第283条第1項など)。そして、銀行や保険会社に財産規制が課されているため、代理業等に財産規制を入れる必要性は低い。

他方、今回導入される金融サービス仲介業者では、銀行や保険会社が責任を負うこととなっていないため、利用者からの賠償責任に備えた財産規制が必要となる。

金融サービス仲介業者は主たる営業所または事務所の最寄りの供託所に供託しなければならない(改正法第22条第1項)。供託の金額は、金融サービス仲介業者の状況及び顧客等の保護を考慮して政令で定められることとなっている(改正法第22条第2項)。報告書では「例えば、一定の額をベースに、前事業年度に得た手数料その他の対価の合計額の一定割合を加えた額」を供託することとされている。なお、金融サービス仲介業者が、内閣総理大臣の命により、所要の供託金を供託してもらう契約を締結したときは、供託の一部または全部をしなくてよいこととされている(改正法第22条第3項)6。この供託金については、利用者が弁済の優先権を有する(改正法第22条第6項)。

6 また、金融サービス仲介業者は賠償責任保険契約を締結し、内閣総理大臣の承認を受けたときは、供託金の一部を供託しないことができる(改正法第23条)。

金融サービス仲介業者は保険契約や預金契約の主体にはならないが、契約の媒介をするため、不適正話法などで賠償責任を負う可能性がある。この点、従来の銀行法や保険業法で定められている代理店や募集人については、銀行や保険会社等が責任を負うこととされている(銀行法第52条の59第1項、保険業法第283条第1項など)。そして、銀行や保険会社に財産規制が課されているため、代理業等に財産規制を入れる必要性は低い。

他方、今回導入される金融サービス仲介業者では、銀行や保険会社が責任を負うこととなっていないため、利用者からの賠償責任に備えた財産規制が必要となる。

金融サービス仲介業者は主たる営業所または事務所の最寄りの供託所に供託しなければならない(改正法第22条第1項)。供託の金額は、金融サービス仲介業者の状況及び顧客等の保護を考慮して政令で定められることとなっている(改正法第22条第2項)。報告書では「例えば、一定の額をベースに、前事業年度に得た手数料その他の対価の合計額の一定割合を加えた額」を供託することとされている。なお、金融サービス仲介業者が、内閣総理大臣の命により、所要の供託金を供託してもらう契約を締結したときは、供託の一部または全部をしなくてよいこととされている(改正法第22条第3項)6。この供託金については、利用者が弁済の優先権を有する(改正法第22条第6項)。

6 また、金融サービス仲介業者は賠償責任保険契約を締結し、内閣総理大臣の承認を受けたときは、供託金の一部を供託しないことができる(改正法第23条)。

3|金融サービス仲介業者の業務規制

金融サービス仲介業者およびその役員・使用人は、顧客に対して誠実義務を負う(改正法第24条)。また、あらかじめ金融サービス仲介業者の名称その他の一定事項を開示しなければならず、顧客から求めがあれば、仲介手数料を明らかにしなければならない(改正法第25条)。さらに健全かつ適正な運営を確保するための措置を取られなければならない(改正法第26条)。

注目されるのは、財産の預託を受けることの禁止である(改正法第27条)。すなわち、金融サービス仲介業者は、自身もしくは政令で定める自身と一定の関係にある者は、財産の預託(金銭の受領など)を受けることができない。報告書では、電子決済等代行業が兼業することが想定されているので、接続先の銀行口座を利用して顧客資産の授受・保管を行うものと思われる。この観点からは、金融サービス仲介業者が破綻しても、顧客資産に影響が及ぶことはないものと考えられる。

改正法は、金融サービス仲介業者が加入する指定紛争解決機関の設立を予定している(改正法第51条~第72条、いわゆるADR(Alternative Dispute Resolution))。金融サービス仲介業者は指定紛争解決機関が存在する場合は、当該機関と契約を締結するか、指定紛争解決機関が存在しない場合は、一定の苦情処理措置を取らなければならない(改正法第28条)。

金融サービス仲介業者およびその役員・使用人は、顧客に対して誠実義務を負う(改正法第24条)。また、あらかじめ金融サービス仲介業者の名称その他の一定事項を開示しなければならず、顧客から求めがあれば、仲介手数料を明らかにしなければならない(改正法第25条)。さらに健全かつ適正な運営を確保するための措置を取られなければならない(改正法第26条)。

注目されるのは、財産の預託を受けることの禁止である(改正法第27条)。すなわち、金融サービス仲介業者は、自身もしくは政令で定める自身と一定の関係にある者は、財産の預託(金銭の受領など)を受けることができない。報告書では、電子決済等代行業が兼業することが想定されているので、接続先の銀行口座を利用して顧客資産の授受・保管を行うものと思われる。この観点からは、金融サービス仲介業者が破綻しても、顧客資産に影響が及ぶことはないものと考えられる。

改正法は、金融サービス仲介業者が加入する指定紛争解決機関の設立を予定している(改正法第51条~第72条、いわゆるADR(Alternative Dispute Resolution))。金融サービス仲介業者は指定紛争解決機関が存在する場合は、当該機関と契約を締結するか、指定紛争解決機関が存在しない場合は、一定の苦情処理措置を取らなければならない(改正法第28条)。

4|保険媒介業務に対する行為規制

上述の通り、金融サービス仲介業者の法的位置づけとしては各種業法の規制から除外されている。そのため、業法の行為規制の直接適用はないが、必要な規制を改正法で準用している。ここでは保険業務の行為規制の準用関係がどうなっているかを見てみることとする。

まず、一般の保険契約の媒介については、改正法第30条で保険業法を準用している。具体的には、(1)商法の準用(保険業法第293条)のほか、募集時の二大義務である(2)情報提供義務(保険業法第294条第1項、第2項)、および(3)顧客意向把握義務(保険業法第294条の2)がある。また損害保険代理店・保険仲立人については(4)自己契約の禁止(保険業法第295条)、保険仲立人においては(5)結約書の交付(保険業法第298条)がある。そして一般的な募集規制として、(6)虚偽事項を告げること、あるいは重要事項の不告知など不適正募集行為の禁止(保険業法第300条第1項)がある。さらに保険契約には(7)クーリングオフ(保険業法第309条第7項、第8項、第10項)の適用がある。

また、変額年金や外貨建保険のような特定保険契約(相場の変動により顧客が損失を負うおそれのある保険(保険業法第300条の2))については、保険募集人について、金融商品取引法の準用により投資性商品の販売規制が適用されている。

この点、金融サービス仲介業者に対しては、改正法第31条第2項で金融商品取引法が準用されている。具体的には、(1)特定投資家(プロ投資家)や法人を、一般投資家(アマ投資家)として扱うことについての告知義務およびその取扱い等(アマ投資家には適合性原則など丁寧な対応が必要となる。金融商品取引法第34条、第34条の2第1項~第5項、第34条の3第1項~第4項、第34条の4、第34条の5)の適用がある。また情報提供関連規制として、(2)広告等の規制(金融商品取引法第37条)、(3)契約締結前の書面交付義務(金融商品取引法第37条の3(第3項を除く))(4)契約締結時の書面交付義務(金融商品取引法第37条の4)がある。さらに、(5)顧客からの契約解除時における、府令で定める額以上の損害賠償請求の禁止(金融商品取引法第37条の6第3項、第4項(但し書き除く))、(6)虚偽告知など一般的な禁止行為(金融商品取引法第38条第1項から第6項)、(7)損失補填の禁止(金融商品取引法第39条)、(8)適合性原則(金融商品取引法第40条)が適用される。

上述の通り、金融サービス仲介業者の法的位置づけとしては各種業法の規制から除外されている。そのため、業法の行為規制の直接適用はないが、必要な規制を改正法で準用している。ここでは保険業務の行為規制の準用関係がどうなっているかを見てみることとする。

まず、一般の保険契約の媒介については、改正法第30条で保険業法を準用している。具体的には、(1)商法の準用(保険業法第293条)のほか、募集時の二大義務である(2)情報提供義務(保険業法第294条第1項、第2項)、および(3)顧客意向把握義務(保険業法第294条の2)がある。また損害保険代理店・保険仲立人については(4)自己契約の禁止(保険業法第295条)、保険仲立人においては(5)結約書の交付(保険業法第298条)がある。そして一般的な募集規制として、(6)虚偽事項を告げること、あるいは重要事項の不告知など不適正募集行為の禁止(保険業法第300条第1項)がある。さらに保険契約には(7)クーリングオフ(保険業法第309条第7項、第8項、第10項)の適用がある。

また、変額年金や外貨建保険のような特定保険契約(相場の変動により顧客が損失を負うおそれのある保険(保険業法第300条の2))については、保険募集人について、金融商品取引法の準用により投資性商品の販売規制が適用されている。

この点、金融サービス仲介業者に対しては、改正法第31条第2項で金融商品取引法が準用されている。具体的には、(1)特定投資家(プロ投資家)や法人を、一般投資家(アマ投資家)として扱うことについての告知義務およびその取扱い等(アマ投資家には適合性原則など丁寧な対応が必要となる。金融商品取引法第34条、第34条の2第1項~第5項、第34条の3第1項~第4項、第34条の4、第34条の5)の適用がある。また情報提供関連規制として、(2)広告等の規制(金融商品取引法第37条)、(3)契約締結前の書面交付義務(金融商品取引法第37条の3(第3項を除く))(4)契約締結時の書面交付義務(金融商品取引法第37条の4)がある。さらに、(5)顧客からの契約解除時における、府令で定める額以上の損害賠償請求の禁止(金融商品取引法第37条の6第3項、第4項(但し書き除く))、(6)虚偽告知など一般的な禁止行為(金融商品取引法第38条第1項から第6項)、(7)損失補填の禁止(金融商品取引法第39条)、(8)適合性原則(金融商品取引法第40条)が適用される。

5――おわりに

改正法では、金融サービス仲介業者は「高度に専門的な知識を要するものとして政令で定めるもの」は仲介することはできないとされる。したがって今後、どのレベルの商品を仲介できないとされるのかが政令で定められることとなる。たとえば外貨建て年金はどうであろうか、保険であっても、顧客が為替リスクを負うことから、専門的な説明を要するものであり、生保協会では専門資格試験が実施される予定になっている7。したがって丁寧な説明が必要な商品であり、高度に専門的な知識を有するもの(=販売可能商品から除外される)に該当しそうである。

医療保険はどうか。単に入院給付金のみを日額いくらで保障するものは簡易な商品かもしれないが、重大疾病特約や高度先進医療保障がついているものはどうか。まずはネット生保が販売している商品を基本として判断していくのが良いかもしれない。

除外商品が多ければ利便性が下がるが、顧客保護という観点からはある程度の限定的な商品範囲とすることはやむを得ない。日本におけるフィンテックの促進がどのように進んでいくか、今後の政省令改正に注目していきたい。

医療保険はどうか。単に入院給付金のみを日額いくらで保障するものは簡易な商品かもしれないが、重大疾病特約や高度先進医療保障がついているものはどうか。まずはネット生保が販売している商品を基本として判断していくのが良いかもしれない。

除外商品が多ければ利便性が下がるが、顧客保護という観点からはある程度の限定的な商品範囲とすることはやむを得ない。日本におけるフィンテックの促進がどのように進んでいくか、今後の政省令改正に注目していきたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

(2020年06月24日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続 -

2024年04月22日

米インフレは下げ渋り-コアインフレは足元でインフレ加速の兆し。今後の動向は原油に加え、家賃や賃金が鍵

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【新しい金融サービス仲介法制-「フィンテック法」の制定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新しい金融サービス仲介法制-「フィンテック法」の制定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.