- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀も低コスト投信にシフト!? 国民負担の軽減は極めて限定的

2020年06月04日

文字サイズ

- 小

- 中

- 大

5――コスト低減効果は極めて限定的

今回のルール変更により20年5月以降、日銀は相対的に低コストのETFを従来よりも多く買入れることになった。コスト低減効果が期待されるわけだが、ここで重要なのは、日銀が負担するコストは紛れもない国民負担ということだ。

しかも信託報酬は日々ファンドから自動的に差し引かれるので、信託報酬率が高いETFほど資産価値の目減りが大きい。これは日銀の決算書には明記されない“隠れ負担”である。

こうした指摘に対して日銀は「分配金で信託報酬を賄えている」と説明しているが、「賄えれば良い」という話だろうか。前述したとおり、分配金を含むETFの運用成果(コストを除く)は各社でほとんど差が無いのだから、コストが低いに越したことはない。費用対効果の問題だ。

その意味では今回の買入れルール変更で問題点が大きく是正されるように映るが、実はコスト低減効果は極めて限定的だ。

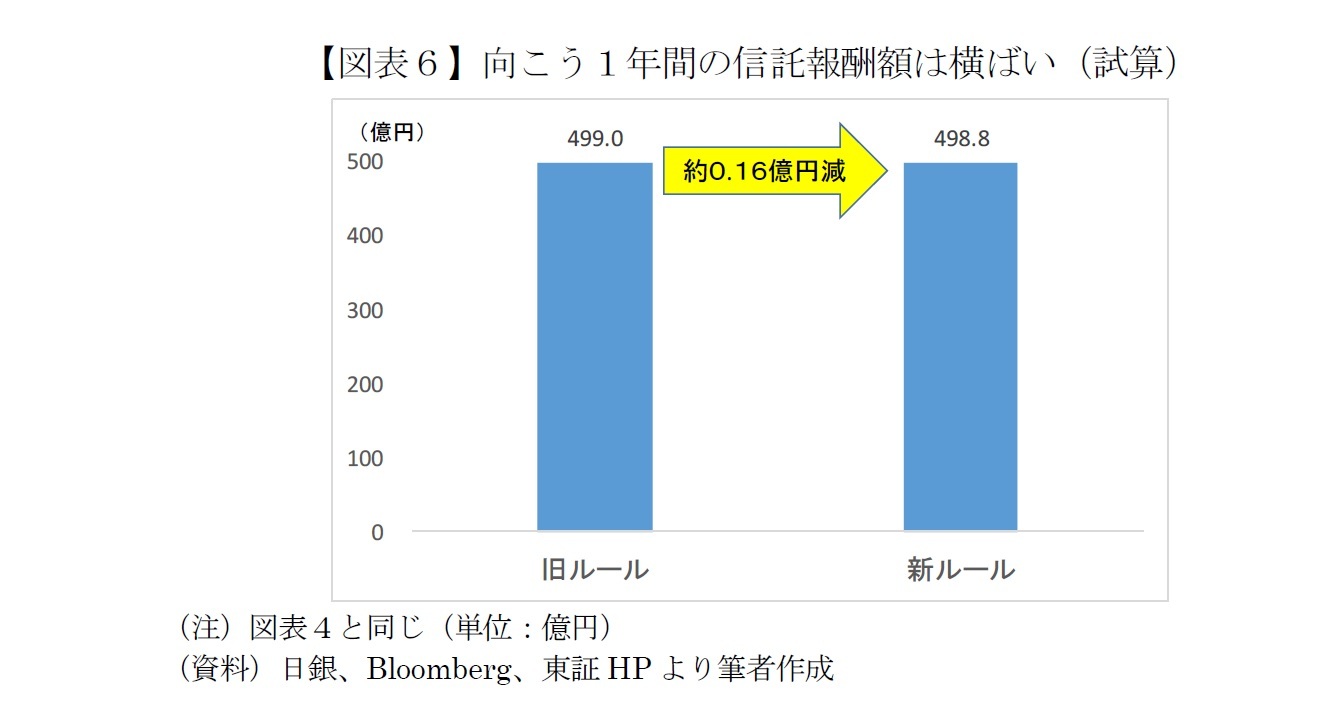

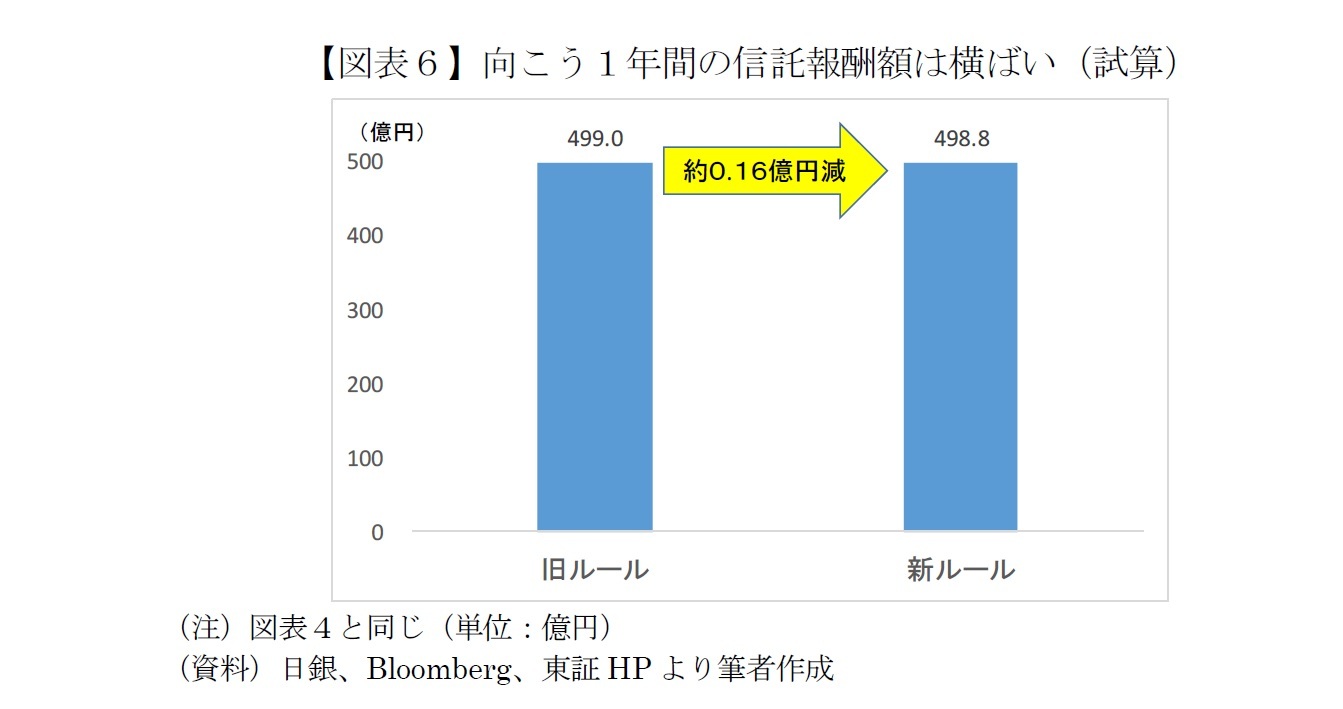

日銀が年間6兆円ペースで買入れると仮定して試算してみると、向こう1年間(20年5月~21年4月)の信託報酬は旧ルールで499.0億円、新ルールでも498.8億円でほとんど変わらない。厳密には約0.16億円減るものの、文字通り“焼け石に水”だ。

しかも信託報酬は日々ファンドから自動的に差し引かれるので、信託報酬率が高いETFほど資産価値の目減りが大きい。これは日銀の決算書には明記されない“隠れ負担”である。

こうした指摘に対して日銀は「分配金で信託報酬を賄えている」と説明しているが、「賄えれば良い」という話だろうか。前述したとおり、分配金を含むETFの運用成果(コストを除く)は各社でほとんど差が無いのだから、コストが低いに越したことはない。費用対効果の問題だ。

その意味では今回の買入れルール変更で問題点が大きく是正されるように映るが、実はコスト低減効果は極めて限定的だ。

日銀が年間6兆円ペースで買入れると仮定して試算してみると、向こう1年間(20年5月~21年4月)の信託報酬は旧ルールで499.0億円、新ルールでも498.8億円でほとんど変わらない。厳密には約0.16億円減るものの、文字通り“焼け石に水”だ。

新ルールによるコスト低減効果が限定的なのは、そもそも信託報酬は保有するETFの残高全体に課されるからだ。端的にいえば、新ルール下で買入れる年間6兆円のETFはコストが下がるが、既に保有している約34兆円(4月末時点)のETFは高コスト体質が放置されるという単純な理由に過ぎない。

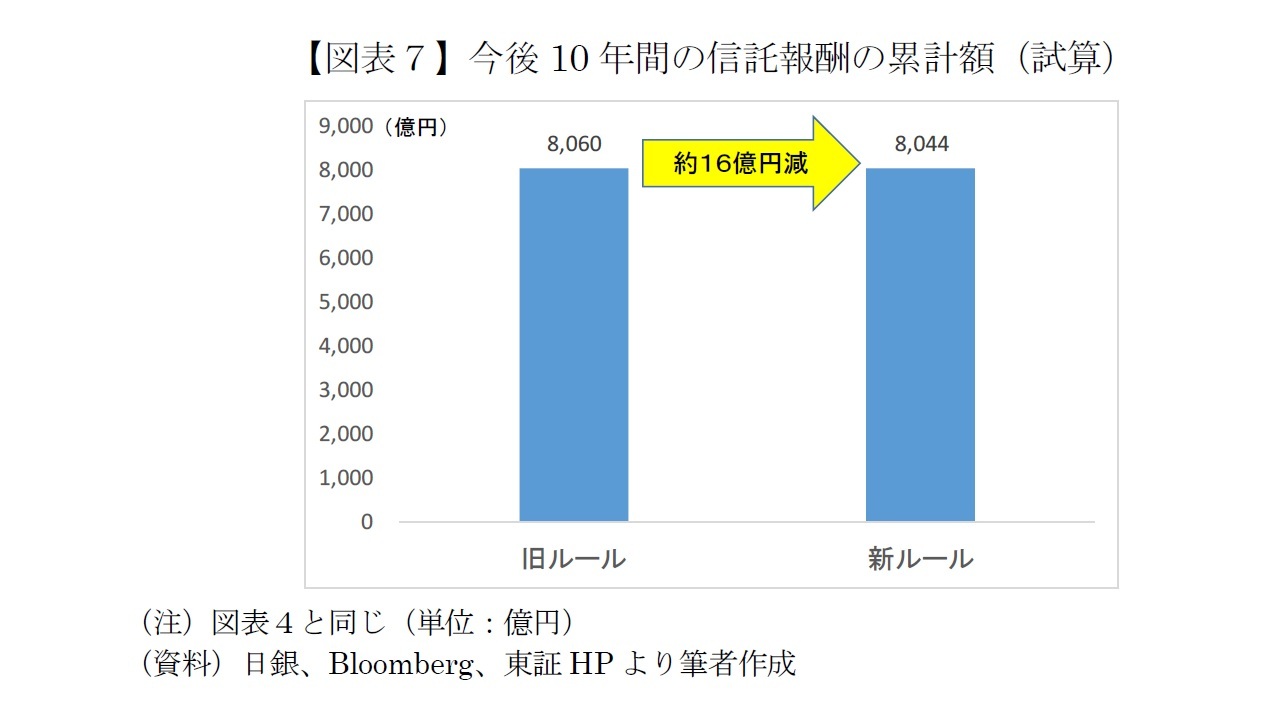

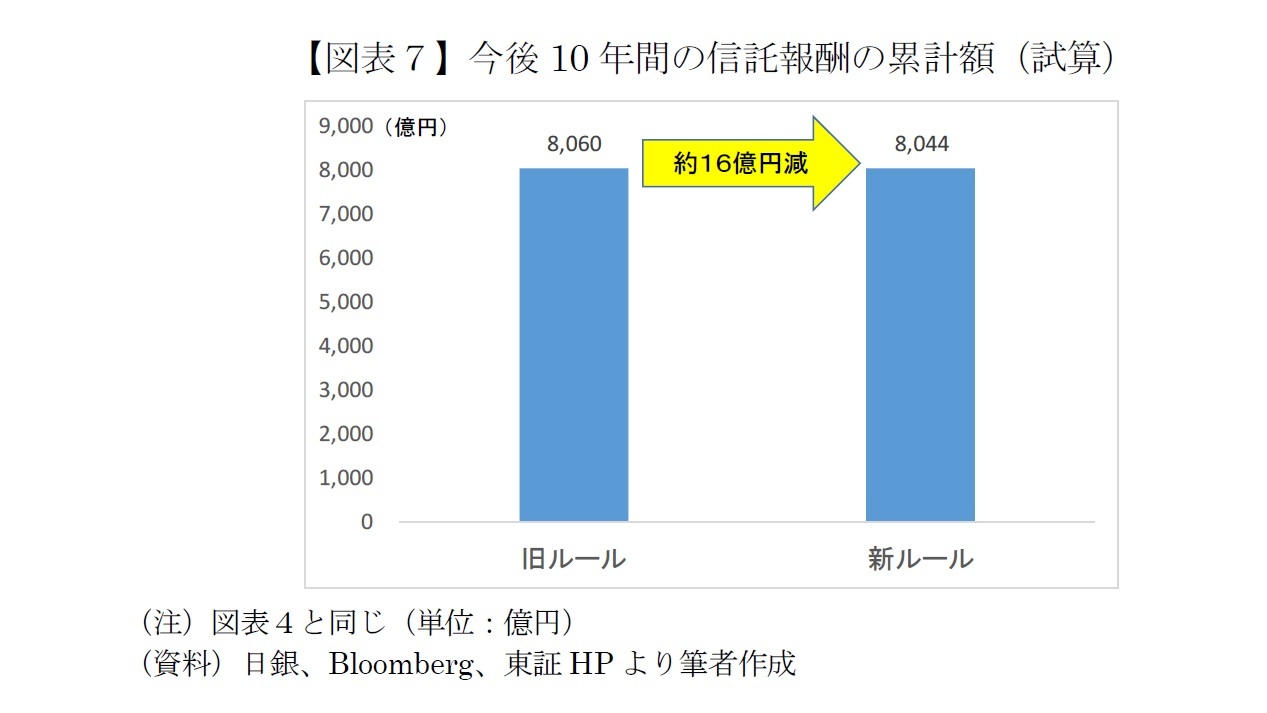

言い換えると、新ルール下での買入れが進むほど全体のコスト率は徐々に下がる。そこで、仮に今後10年間、日銀が年間6兆円ペースで買入れを続けた場合の信託報酬の差を試算した(10年間も買い続けることに筆者は明確に反対の立場だが)。

結果は図表7のとおりで、10年間の累計でも新ルールによるコスト低減効果は16億円に満たない。旧ルールの8,060億円に対するコスト低減効果は0.2%で、やはり極めて限定的と言わざるを得ない。

言い換えると、新ルール下での買入れが進むほど全体のコスト率は徐々に下がる。そこで、仮に今後10年間、日銀が年間6兆円ペースで買入れを続けた場合の信託報酬の差を試算した(10年間も買い続けることに筆者は明確に反対の立場だが)。

結果は図表7のとおりで、10年間の累計でも新ルールによるコスト低減効果は16億円に満たない。旧ルールの8,060億円に対するコスト低減効果は0.2%で、やはり極めて限定的と言わざるを得ない。

6――まとめと考察

日銀がETFの買入れルールを変更したことで、20年5月以降については年間6兆円のうちTOPIX型の買入額が約5,600億円減り、代わりに日経平均型を約2,100億円、JPX日経400型を約3,500億円それぞれ増額することになる(4月30日時点のデータによる試算)。

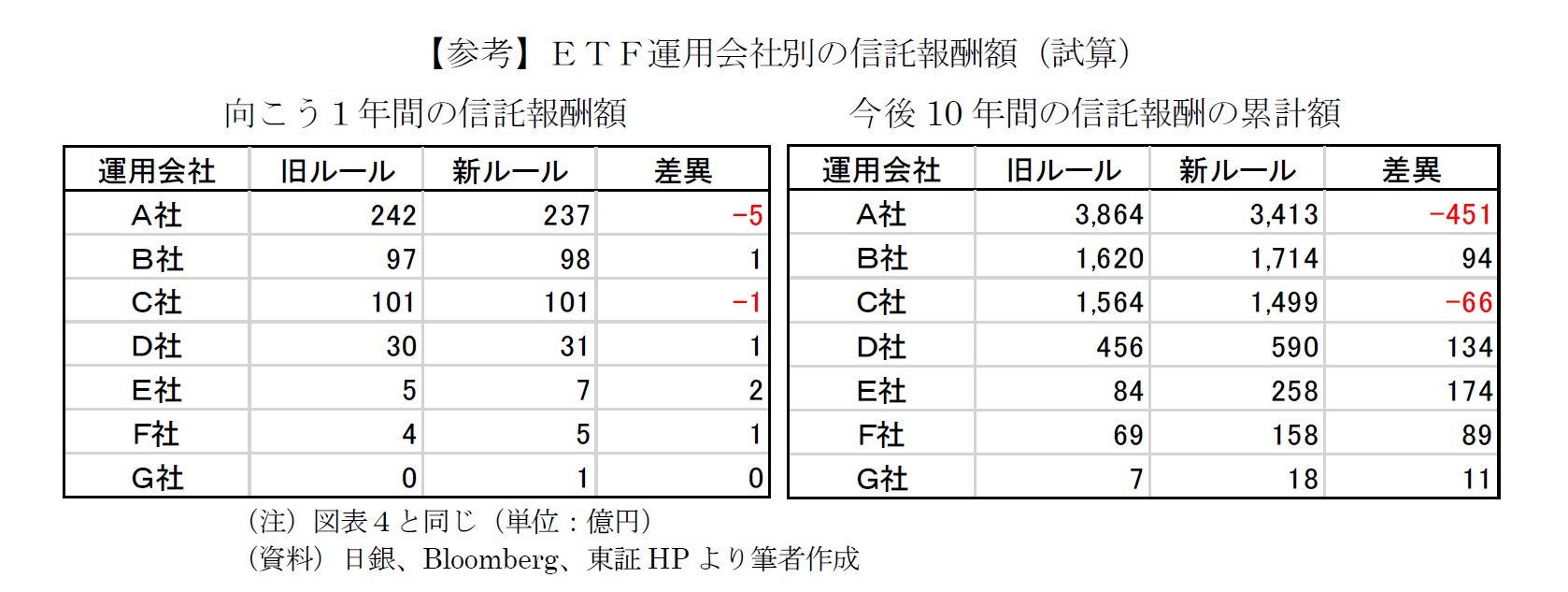

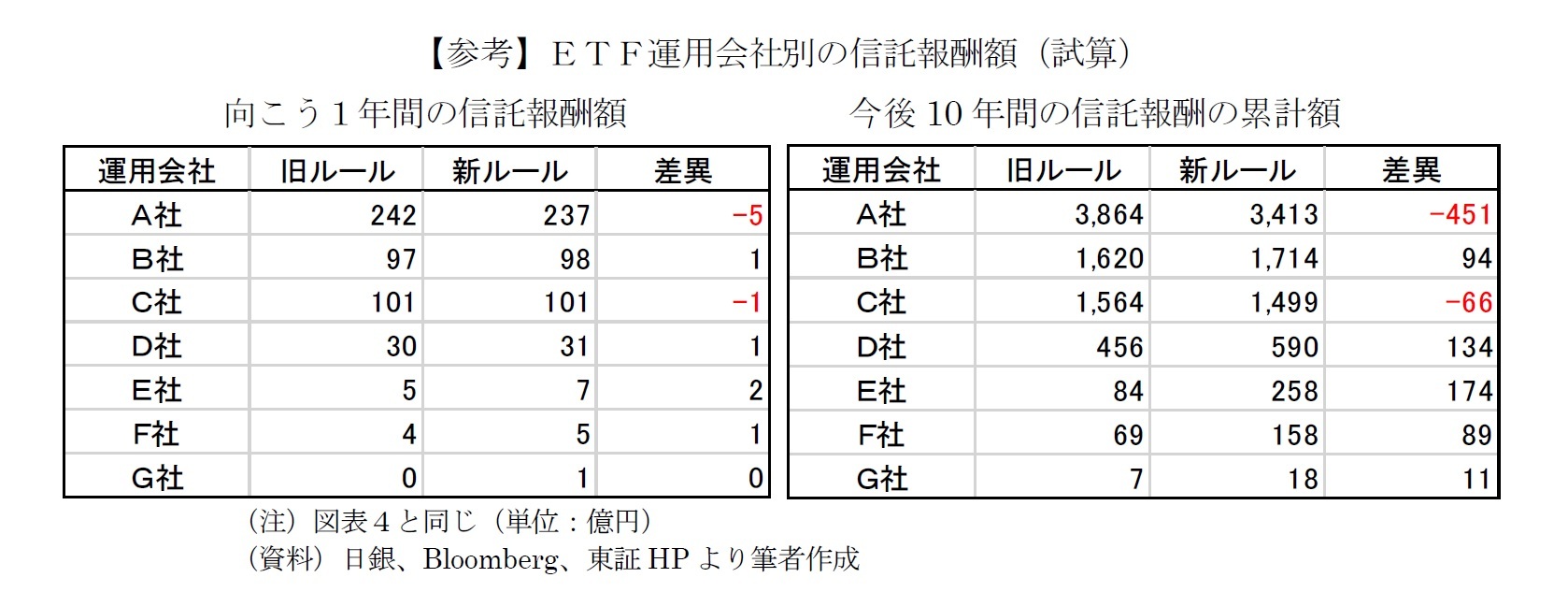

また、今回の変更では結果的にコスト(信託報酬率)が低いETFを従来よりも多く買うことになるため、運用会社ごとに買入額の増減が生じる。年間買入額が最も減少するA社は約1兆円の減額で、年間6兆円に対する買入額シェアは44.6%から28.3%に低下する。

一方、主な買入対象ETFの中で信託報酬率が最も低いE社は5,000億円ほどの増額となり(約1,000億円→約6,000億円)、買入額シェアも1.6%から10.0%に飛躍的に伸びる。これらの結果、A社に集中していた買入額シェアがなだらかになるため、ETF業界の競争促進に繋がることも期待される。

ただ、実際に日銀が(実質的には国民が)負担する信託報酬は高止まりのままだ。なぜなら信託報酬は保有するETFの残高全体に掛かるためで、4月以前に買入れた34兆円については高コスト体質が放置される。試算すると今後1年間の信託報酬、つまり保有コストは約500億円と推定されるが、新ルールによるコスト低減効果は1,600万円に過ぎず、焼け石に水だ。

新ルールによるコスト低減効果は徐々に拡大すると見込まれるものの、今後10年間の信託報酬は累計約8,000億円と試算される。これは旧ルールと比べて約16億円のコスト削減に過ぎない。

ETFは運用会社によって運用成果の差は殆どない。違うのは主にコスト(信託報酬率)と言っても過言ではなく、多くの投資家はよりコストが低い商品を選択する。信託報酬率が低いETFほど、新ルールの基準となった市中流通額(ETFの時価総額-日銀保有額)の時価総額に対する割合が大きいことが証左だろう。つまり、日銀以外の投資家の需要が大きいということだ。

日銀は資産運用が目的でETFを買入れているわけではないが、政策効果が同じならコストが低いに越したことはない。「交換・設定」というETF特有の仕組みを利用すれば、信託報酬率が最も低いETFに全額を乗り換えることも不可能ではないが、それは極端で現実的ではないだろう。

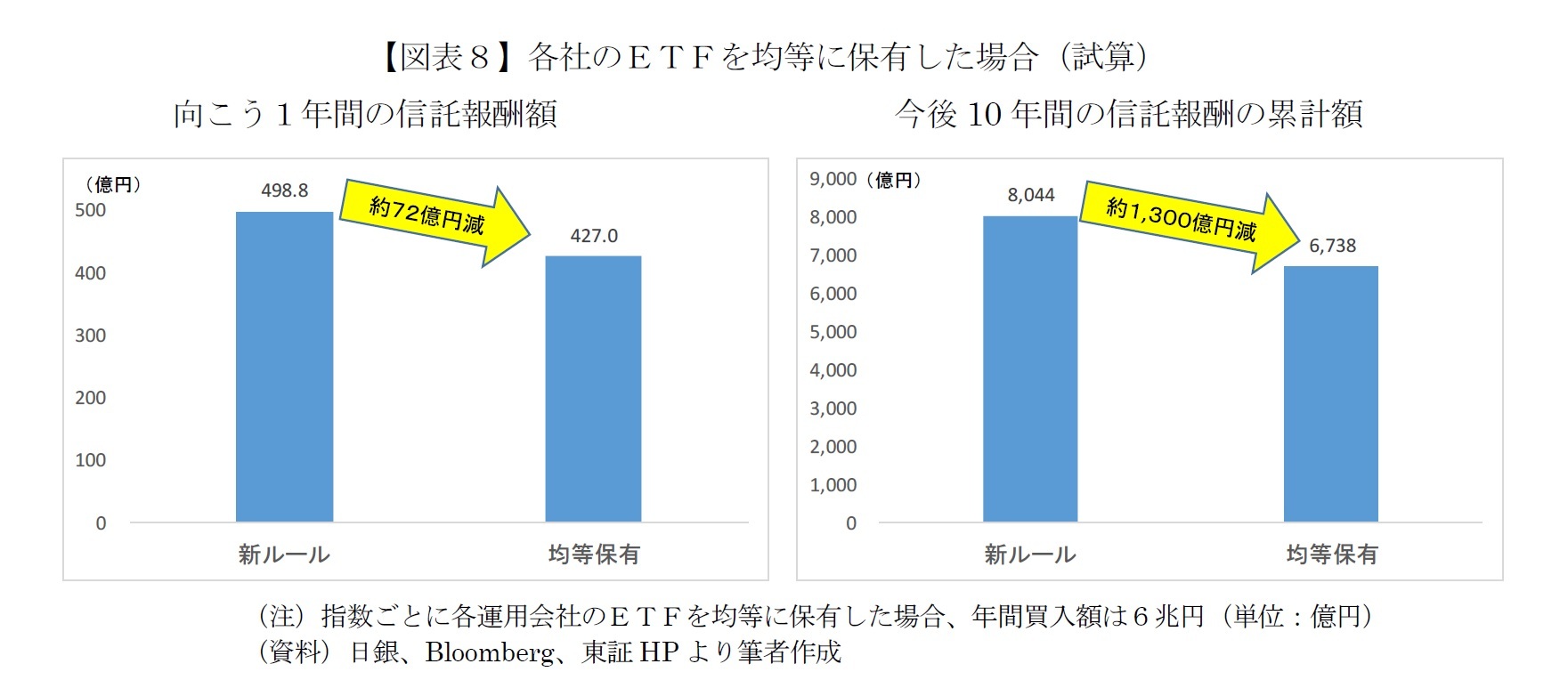

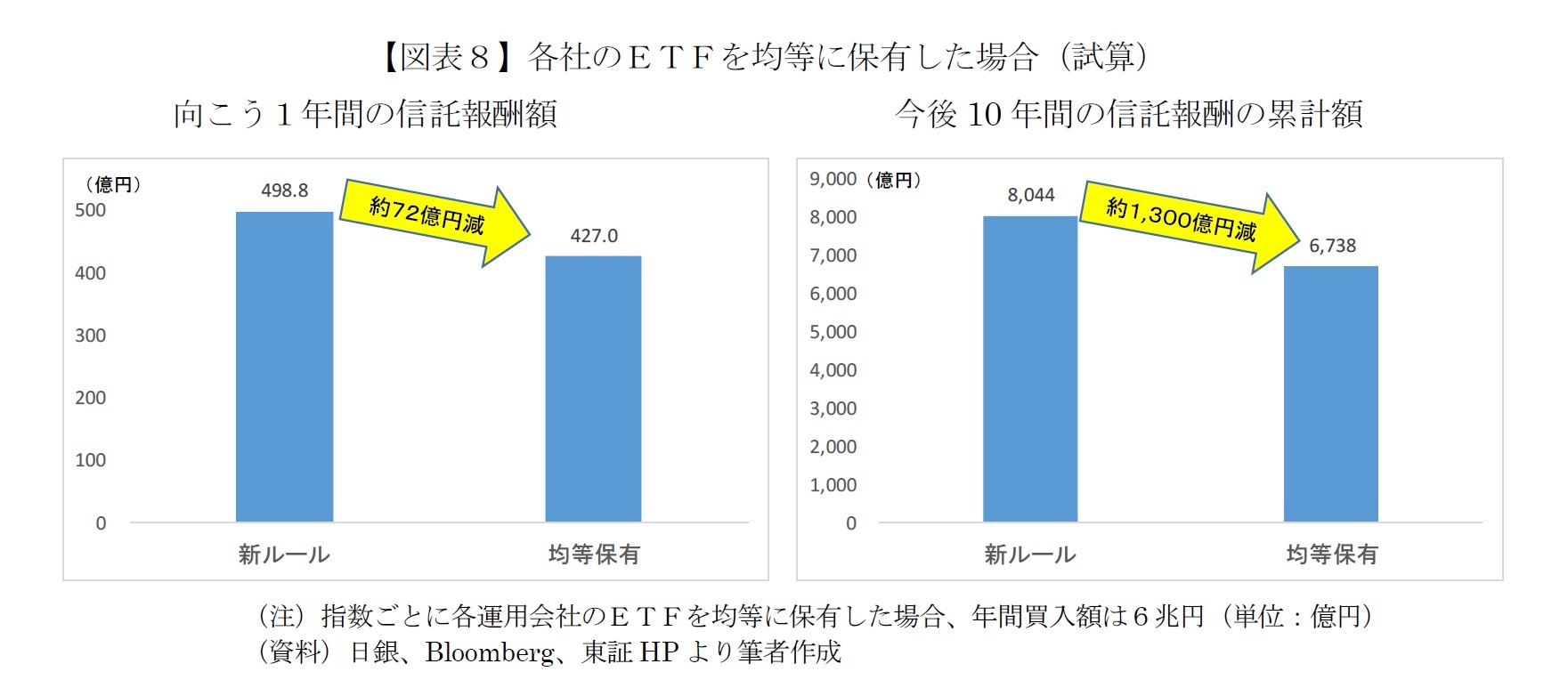

たとえば単純に指数ごとに各運用会社のETFを均等に保有した場合(これはこれで“横並び批判”を受けると思うが)、向こう1年間の信託報酬は72億円ほど減る(削減率は14.4%)。今後10年間の累計では効果がさらに大きく、コスト削減額は約1,300億円(同16.2%)にのぼる。

また、今回の変更では結果的にコスト(信託報酬率)が低いETFを従来よりも多く買うことになるため、運用会社ごとに買入額の増減が生じる。年間買入額が最も減少するA社は約1兆円の減額で、年間6兆円に対する買入額シェアは44.6%から28.3%に低下する。

一方、主な買入対象ETFの中で信託報酬率が最も低いE社は5,000億円ほどの増額となり(約1,000億円→約6,000億円)、買入額シェアも1.6%から10.0%に飛躍的に伸びる。これらの結果、A社に集中していた買入額シェアがなだらかになるため、ETF業界の競争促進に繋がることも期待される。

ただ、実際に日銀が(実質的には国民が)負担する信託報酬は高止まりのままだ。なぜなら信託報酬は保有するETFの残高全体に掛かるためで、4月以前に買入れた34兆円については高コスト体質が放置される。試算すると今後1年間の信託報酬、つまり保有コストは約500億円と推定されるが、新ルールによるコスト低減効果は1,600万円に過ぎず、焼け石に水だ。

新ルールによるコスト低減効果は徐々に拡大すると見込まれるものの、今後10年間の信託報酬は累計約8,000億円と試算される。これは旧ルールと比べて約16億円のコスト削減に過ぎない。

ETFは運用会社によって運用成果の差は殆どない。違うのは主にコスト(信託報酬率)と言っても過言ではなく、多くの投資家はよりコストが低い商品を選択する。信託報酬率が低いETFほど、新ルールの基準となった市中流通額(ETFの時価総額-日銀保有額)の時価総額に対する割合が大きいことが証左だろう。つまり、日銀以外の投資家の需要が大きいということだ。

日銀は資産運用が目的でETFを買入れているわけではないが、政策効果が同じならコストが低いに越したことはない。「交換・設定」というETF特有の仕組みを利用すれば、信託報酬率が最も低いETFに全額を乗り換えることも不可能ではないが、それは極端で現実的ではないだろう。

たとえば単純に指数ごとに各運用会社のETFを均等に保有した場合(これはこれで“横並び批判”を受けると思うが)、向こう1年間の信託報酬は72億円ほど減る(削減率は14.4%)。今後10年間の累計では効果がさらに大きく、コスト削減額は約1,300億円(同16.2%)にのぼる。

2010年に日銀がETFを買い始めた当初は、買入額が年間0.45兆円程度に過ぎなかったうえETFの種類も限られたので、ETFの時価総額に応じて買入れる旧ルールが適切だったと考えることもできる。しかし、13年に異次元緩和を開始して以降、1兆円→3兆円→6兆円と年間買入額の増額を繰り返してきた。

日銀自身も可能ならETFの買入額を減らしたり、保有残高を引き下げたいと考えているだろう。しかし、期せずしてコロナ禍で年間の買入額を一時的に12兆円に引き上げる結果となった。

日銀が保有するETFの時価残高は34兆円を超え、早ければ20年内にも世界最大の日本株投資家であるGPIF(年金積立金管理運用独立行政法人)を超える可能性もある。今後も増加が見込まれるETF保有コストについても真剣な議論が求められているのではないか。

日銀自身も可能ならETFの買入額を減らしたり、保有残高を引き下げたいと考えているだろう。しかし、期せずしてコロナ禍で年間の買入額を一時的に12兆円に引き上げる結果となった。

日銀が保有するETFの時価残高は34兆円を超え、早ければ20年内にも世界最大の日本株投資家であるGPIF(年金積立金管理運用独立行政法人)を超える可能性もある。今後も増加が見込まれるETF保有コストについても真剣な議論が求められているのではないか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本ファイナンス学会理事

・日本証券アナリスト協会認定アナリスト

(2020年06月04日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【日銀も低コスト投信にシフト!? 国民負担の軽減は極めて限定的】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀も低コスト投信にシフト!? 国民負担の軽減は極めて限定的のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.