- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- 新型コロナウィルスと各国経済-双子の赤字と財政ファイナンス

新型コロナウィルスと各国経済-双子の赤字と財政ファイナンス

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

新型コロナウィルスが世界で猛威をふるい、封じ込め政策を講じてきた結果、実体経済に大きな影響を及ぼしている。IMFは4月14日に、世界全体で2020年に▲3%の成長率となることを予想、さらに下方修正する可能性が高いことに言及している。

各国では封じ込め政策における行動制限とともに、各種の財政政策や金融政策を実施してきた。本稿では、各国中央銀行の金融政策、財政収支の状況を調査する。調査内容については、次節以降で詳細に確認していくが、要約すると以下の通りである。

【金融政策】

・先進国・新興国を問わず、金融政策は「(1)伝統的手段である流動性供給において金融仲介機能を維持させる工夫」や「(2)非伝統的手段の積極的な採用」がなされている。

-(1)は民間企業貸出を優遇するインセンティブ付の流動性供給が代表例である。

-(2)は量的緩和(国債等購入)および、質的緩和・信用緩和(社債等購入)が代表例である。

・これらは危機時の「金融システムの機能不全」を防止する手段として実施されている。

-金融システム機能不全防止のため、中央銀行は積極的に民間の信用リスクを引き受けている。

-中央銀行は、量的緩和で国の信用リスクを引き受けている、という面がある。

【各国の信用リスク(ソブリンリスク)】

・新興国を中心に信用リスクプレミアムが上昇している。

【双子の赤字】

・双子の赤字を抱える国は信用リスクプレミアムが大きい国の代表例である。

【長期戦に向けて】

・経済・政治基盤の弱い新興国や経常赤字国では、自国の財政出動と金融政策だけで危機を乗り切ることが難しい状況になることが考えられる。

・経済・政治基盤の強い国がリーダーシップを発揮し、これらの国を支援することが重要だろう。

新型コロナウィルス(COVID-19)の感染拡大とロックダウン(都市封鎖)等の行動制限(以下、コロナショック)によって、経済は大きな打撃を受けている。このような状況で、世界各国では、経済対策として、所得補償や雇用維持など家計・企業支援の財政出動および、資金繰り支援などの金融政策を実施している。

金融政策に関しては、多くの国で積極的な金融政策が実施されており、今回のコロナショック対応の特徴は以下のようにまとめられる(具体的な内容については、G20主要国の金融政策を最終ページの図表6にまとめている)2。

(1) 伝統的手段である流動性供給において金融仲介機能を維持させる工夫がされている

例)ターゲット型の資金供給(特定貸出へのインセンティブ付与)、適格担保の緩和

(2) 非伝統的手段の積極的な採用がされている

例)量的緩和(国債等購入)、質的緩和・信用緩和(社債等購入)

伝統的手段である流動性供給は、中央銀行が資金の貸し手となり、金融機関に資金を供給するところまでが基本的な役割であるが、今回の危機では、ECB(欧州中央銀行)のTLTROIII(貸出条件付長期資金供給オペ)に代表されるターゲット型の資金供給を実施し、金融機関から民間企業へ与信が行きわたる仕組みを設定している国も多い。これは、金融機関のリスク許容度が低下するショック時でも、供給した資金が金融機関で停滞せず、民間企業に伝播させる工夫と言える。中央銀行が最後の貸し手となるだけでなく、銀行の金融仲介機能を維持させ、民間企業へ資金を融通することに主眼がある。

信用緩和(質的緩和)はさらに抜本的な方法と言える。流動性供給が、あくまで信用リスク(つまり貸出先の破綻による損失)を民間の金融機関が負担するのに対して、信用緩和は社債等を中央銀行が買い上げ、中央銀行が企業の信用リスクを負担した上で資金を供給している3。この意味で、流動性を供給するだけでなく、企業に、直接的に信用を供給する政策となっている。

各国中央銀行は、コロナショックに直面して、中長期の「物価の安定」のための政策から、目下の信用収縮による金融システムの機能不全(金融仲介機能不全など)の防止に焦点をあてている。換言すれば「金融危機への発展防止」に努めている4。

この点に関して補足すると、これまでも日本銀行やECBでは、非伝統的な金融政策が実施されていたものの、それは平時の使命である「物価の安定」を達成するための手段であった。一方、コロナショック後は、同じ非伝統的な金融政策を用いていても、足もとの「金融システムの機能不全を防止する」ための手段として、短期的成果に主眼を置いている点で異なっていると言える。

同じように、量的緩和(国債購入)の目的も、平時と危機時で変わっていると見られる。平時では、リスクフリー資産を買い上げて、金融機関に資金を供給したり長期金利を低めに誘導したりすることで通貨安などへ波及させ、最終的に中長期的に物価を安定させることを目的にしていた。一方、現在は、民間金融機関のリスク許容度が低下し、民間で負担が難しくなる国債の信用リスク(ソブリンリスク)を中央銀行が負担している面も強くなっていると言える。つまり、中央銀行が国債の信用リスクプレミアムの上昇を抑制し、政府が国債発行で資金調達をしやすいよう、市場環境を支援していると言える。

1 高山武士(2020)「新型コロナウィルスと各国経済-金融市場の反応と各国経済へのインパクト」『ニッセイ基礎研レター』2020-04-10でMSCI ACWIの指数を構成する49 カ国・地域について、金融市場の動向・各国の経済状況の調査をした。本稿でも特に断りがない限り、当該レポートの国・地域を対象とする。具体的な構成国・地域は後掲図表1の通りで、中国と記載した場合は中国本土を指し香港は除くこととする。また、香港等の地域も含めて「国」と記載する。

2 図表6には載せていないが、中央銀行等の金融規制当局が、バーゼルIIIにおけるカウンターシクリカル資本バッファー(countercyclical capital buffer:CCyB)といった自己資本規制の緩和を進めている国も多い。このほか、手形不渡り時の罰則緩和、融資返済の猶予、会計処理(引当金、時価評価等)の緩和を実施する国も見られる。また、中央銀行が協力して、新規の為替スワップ取極の締結や既存の枠の拡大等を実施して、外貨流動性不足に備えている。新興国では、個別に為替介入や為替取引規制なども実施している。

3 究極的には納税者負担と言える。日本銀行のように資本性金融資産を購入している場合、抱えるリスクも大きいといえる。中央銀行が社債等を購入する信用緩和においても、発行市場での直接引き受けを避け、流通市場で購入するため、いったんは金融機関が信用リスクを負担した後、中央銀行に移転するという形をとるケースもある。また、中央銀行が過度にリスクを負担することがないよう、購入する社債には適格条件を付与しており、投資適格級でないと購入対象としないケースが多い。もっともFRB(連邦準備理事会)のPMCCF(発行市場社債購入フファシリティ)・SMCCF(流通市場社債購入ファシリティ)に代表されるように、今回のコロナショックによる影響で、発行市場からの購入や、投資適格級から投機的格付けに格下げされた債券(いわゆる堕天使債(Fallen Angel))を購入対象とするケースもある。

4 実際には、金融危機が中長期的にみたときの物価の安定を脅かすため、金融危機防止が物価の安定に資するという考え方。

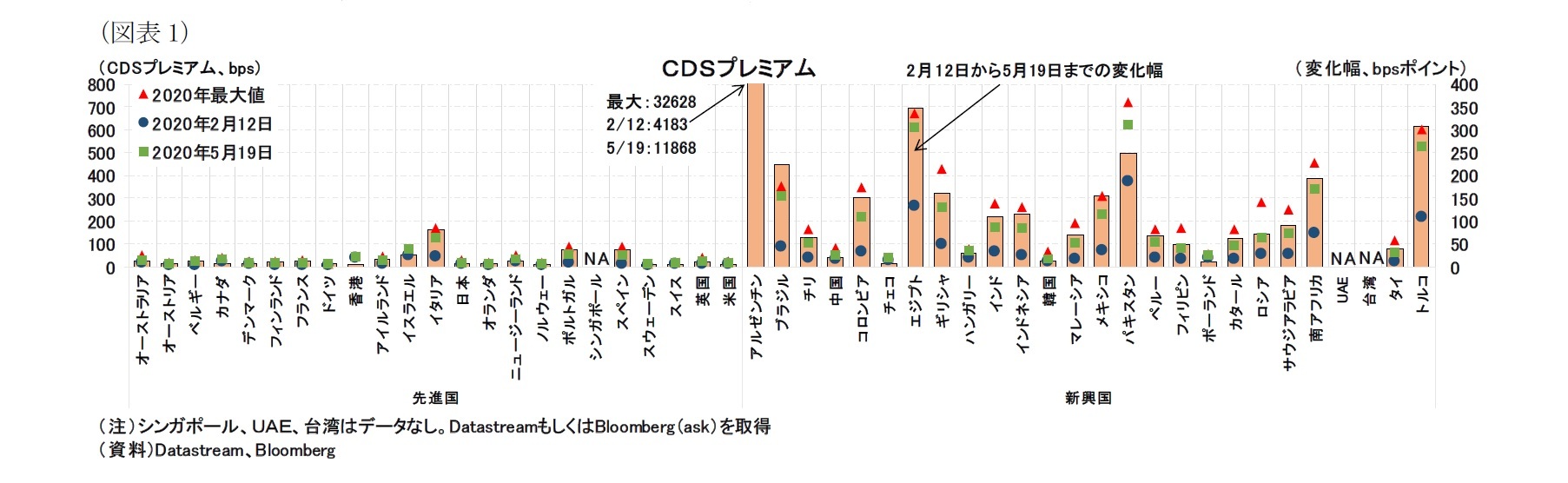

実際、コロナショック後の各国の信用リスクはどのように変化しただろうか。これは、市場で観測されるCDSプレミアムから確認できる(図表1)。

この図からは、先進国ではイタリアを除きそこまで水準は高くないこと、および、新興国では高い国が多いことが分かる。時系列では、コロナショック後に急上昇し、直近は若干低下しているものの、いまだに高水準にあることがわかる。

格付会社も各国の格付けを引き下げている(図表2赤丸の国)。例えば、これまで南アフリカの格付はムーディーズでは投資適格級だったが、コロナショックを受け、3月27日に投機的水準に引き下げられた。先進国でも3月27日にフィッチが英国の格付けを引き下げるなどの変更が見られる。新型コロナ対策による財政赤字が膨らんだことが主因であり、今後の引き下げを示唆する報道も多い。イタリアなど、現在は投資適格級だが、投機的水準に落ちる可能性もある6。

コロナショックという特殊な環境下において、財政赤字の増加と金融機関のリスク許容度が低下した結果、「一時的」に市場が財政赤字を吸収できなくなっているのであれば、中央銀行が国債購入を積極的に行い、財政出動を支えることは必要なことである。この意味では、「禁じ手」とされている「財政ファイナンス」と同列に語ることはできない。ただし、こうした「禁じ手」に近い手段は、あくまで有事の「一時的」な支援であり、平時において市場で吸収できただろう規模を超えて、中央銀行が国債を買い支えることは金融政策としては行き過ぎと言える。危機の最中にあっても、本来、市場で吸収できただろう規模を予想することは難しいことから、市場と慎重に対話しながら金融政策を実施していくことが求められる。

5 ここでは世界全体の株価としてMSCI ACWIのことを指している。

6 アルゼンチンは、4月以降、外貨建て国債の利払いを行っておらず、外貨建て(長期)の格付けはS&Pでは「SD(選択的デフォルト)」、ムーディーズで「Ca」、フィッチで「C」とされていたが、5月22日に利払い猶予期間が過ぎたため、デフォルトが確定した。なお、自国通貨建て(長期)の格付けはS&P「SD(選択的デフォルト)」、ムーディーズ「Ca」、フィッチ「RD(部分的デフォルト)」となっている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2002年 東京工業大学入学(理学部)

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【新型コロナウィルスと各国経済-双子の赤字と財政ファイナンス】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新型コロナウィルスと各国経済-双子の赤字と財政ファイナンスのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.