- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- 新型コロナウィルスと各国経済-金融市場の反応と各国経済へのインパクト

新型コロナウィルスと各国経済-金融市場の反応と各国経済へのインパクト

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1――概要

そこで本稿では、3月中に大きく動いた各国の金融市場の動向を概観するとともに、新型コロナウィルスの感染拡大前の各国の経済状況を振り返っておき、今後の経済への影響度合いを考察したい。

調査内容については、次節以降で詳細に確認していくが、今回調査した国について要約すると以下の通りである。

【感染状況】

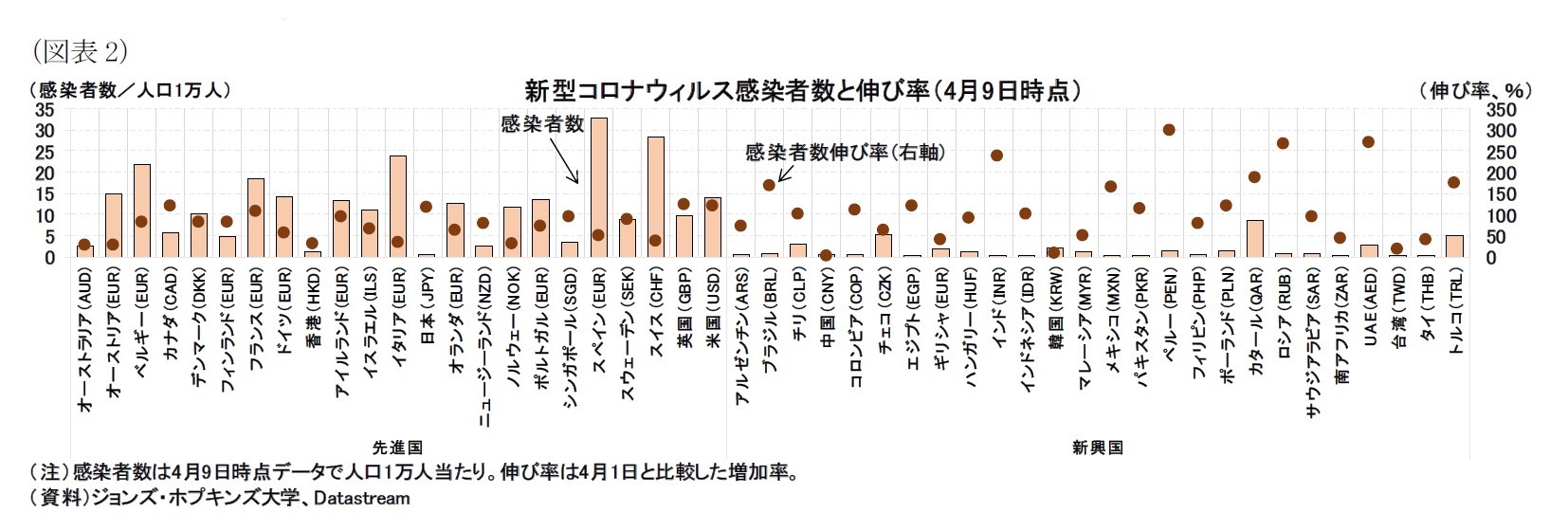

・新型コロナウィルスの感染者数は報道ベースでは先進国を中心に広がっているが、新興国は確認されていないだけの可能性もある。

【金融市場】

・株価は先進国・新興国に限らず下落した。

・為替は新興国通貨が売られ、先進国通貨が買われた。

【今後について】

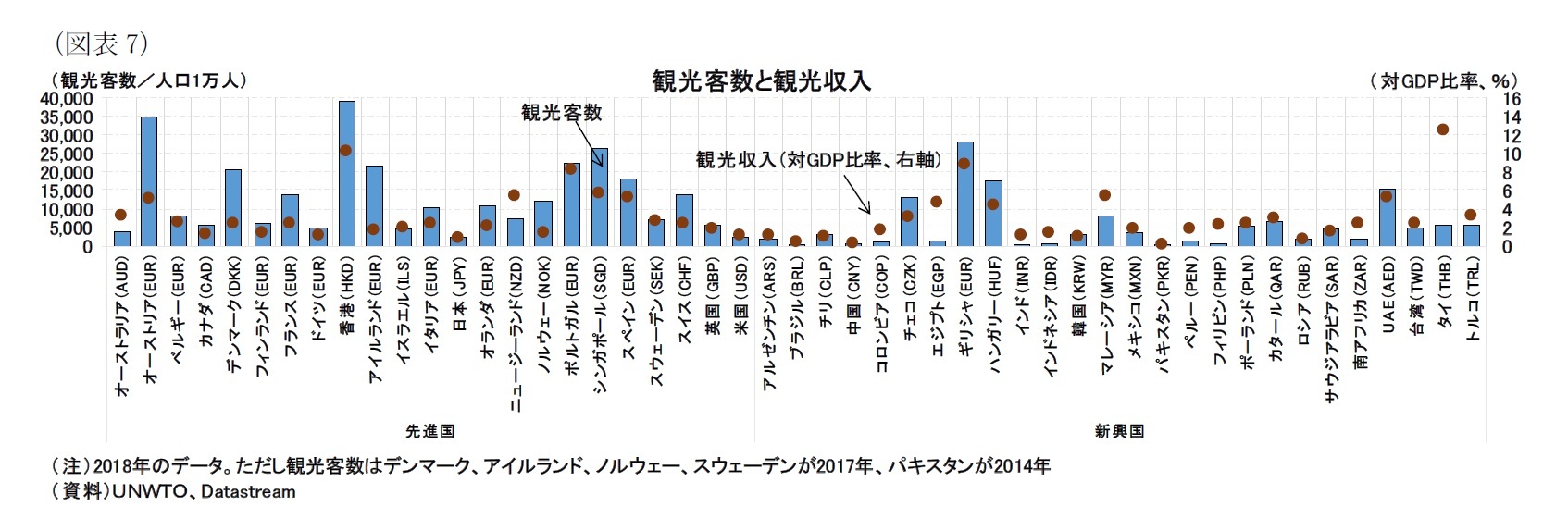

・観光産業のシェアが大きい国(タイ・ギリシャ・香港・シンガポール・ポルトガル)では、人の移動が制限されることによる直接的な影響懸念される。

・対外資金の流入が多い国(アイルランド・オランダ)では、金融市場の鈍化を通じた影響が懸念される。ただし、通貨危機のような金融危機へ発展するリスクは低いと言える。

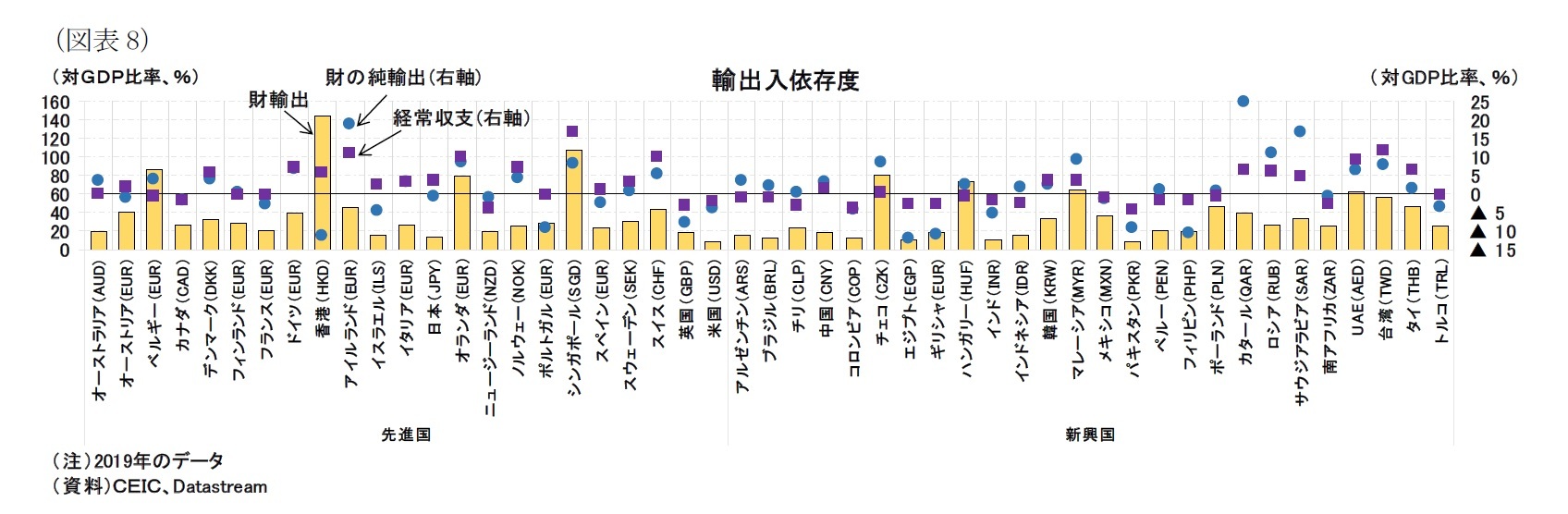

・中継貿易拠点など貿易依存度が高い国(香港・シンガポール・ベルギー・ギリシャ・東欧諸国)では、より経済の落ち込みが大きくなる公算が高い。

・広範な経済活動への影響が懸念されるため、影響を把握するにはGDP統計や雇用統計の発表がまたれる。

2――各国の感染状況と株価・為替の動き

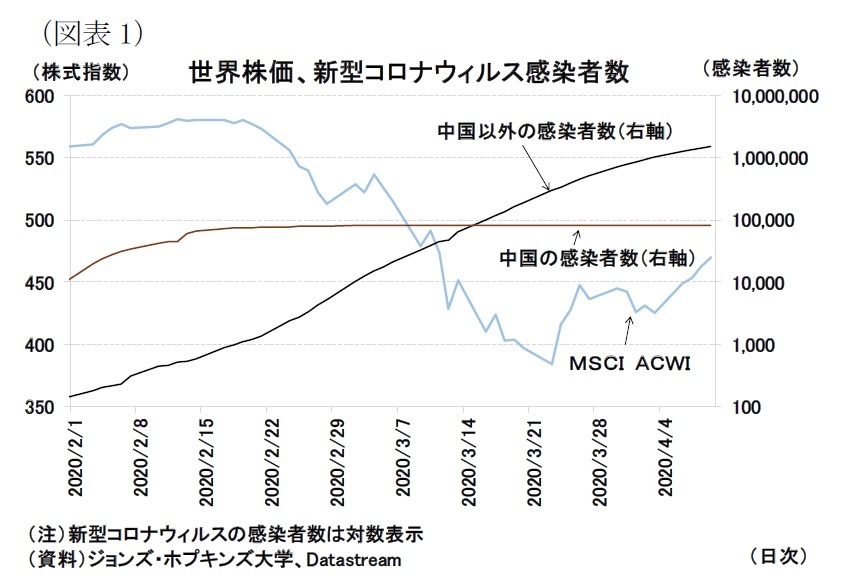

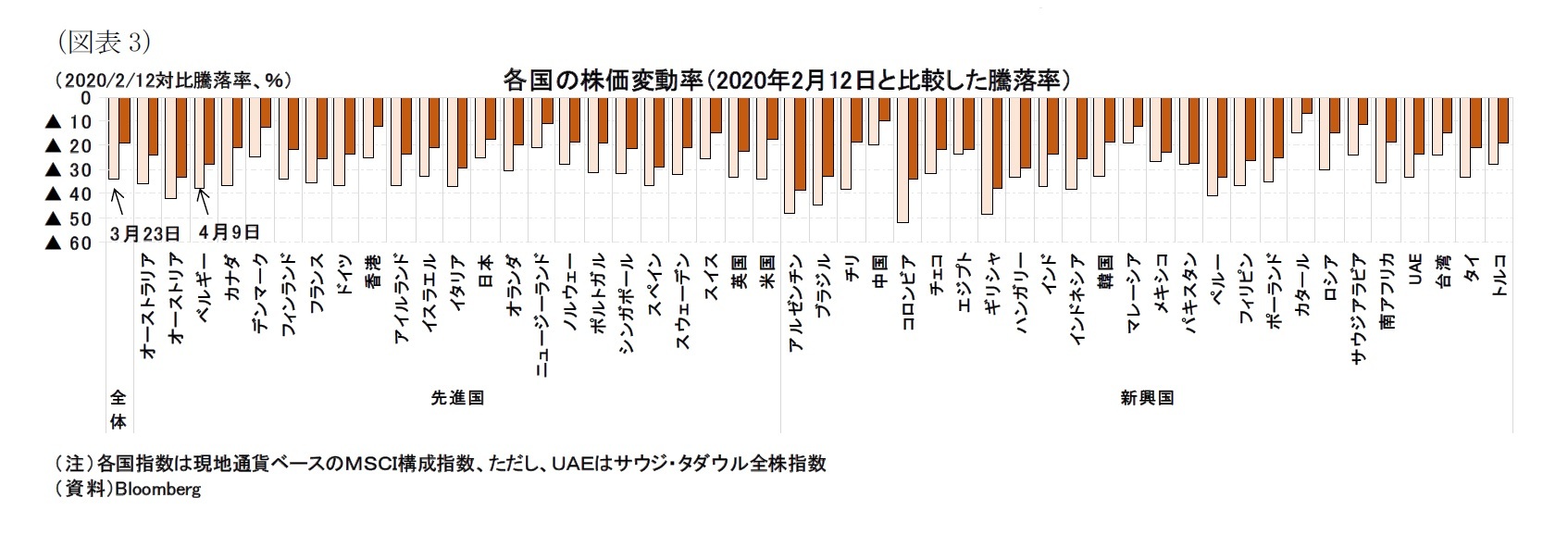

株価指数は直近のピークである2月12日から3月23日の40日間で33.9%下落している。これは、新型コロナウィルスの影響が中国から世界に拡散した時期と合致している。実際、ジョンズ・ホプキンズ大学の調査によると、新型コロナウィルスの中国以外での感染者数は2月12日に500人を超え、同月19日には1,000人超、3月15日には8万人を突破し中国での感染者数も追い抜いた。金融市場ではこの感染拡大に応じるように、株価が下落した。

株価指数は直近のピークである2月12日から3月23日の40日間で33.9%下落している。これは、新型コロナウィルスの影響が中国から世界に拡散した時期と合致している。実際、ジョンズ・ホプキンズ大学の調査によると、新型コロナウィルスの中国以外での感染者数は2月12日に500人を超え、同月19日には1,000人超、3月15日には8万人を突破し中国での感染者数も追い抜いた。金融市場ではこの感染拡大に応じるように、株価が下落した。

一方、株価指数が下落した2月12日から3月23日と同じ期間の各国の騰落率を概観すると(図表3)、新興国より先進国の方が、若干ながら下落幅が小さい傾向があるものの、すべての国で3月23日にかけて急落している。その後の、足元(4月9日)までの株価の戻りを見ても、いずれの国でも回復幅は小さい。中国とカタールでは、2月対比で下落幅を10%未満の水準まで回復させているものの、その他の国は2月と比べて10%以上落ち込んでいる。

株式市場の動きは感染者数やそのスピードとは関係なく、全面安となっていることが分かる。

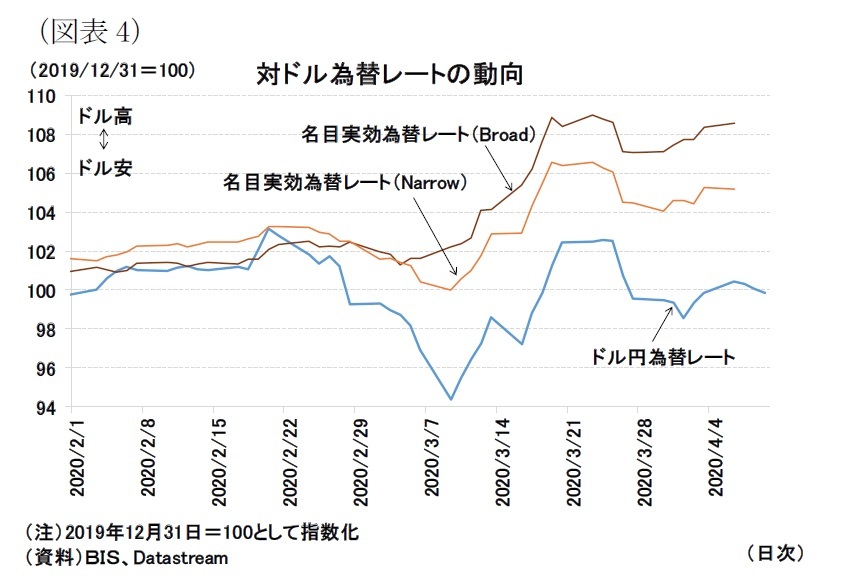

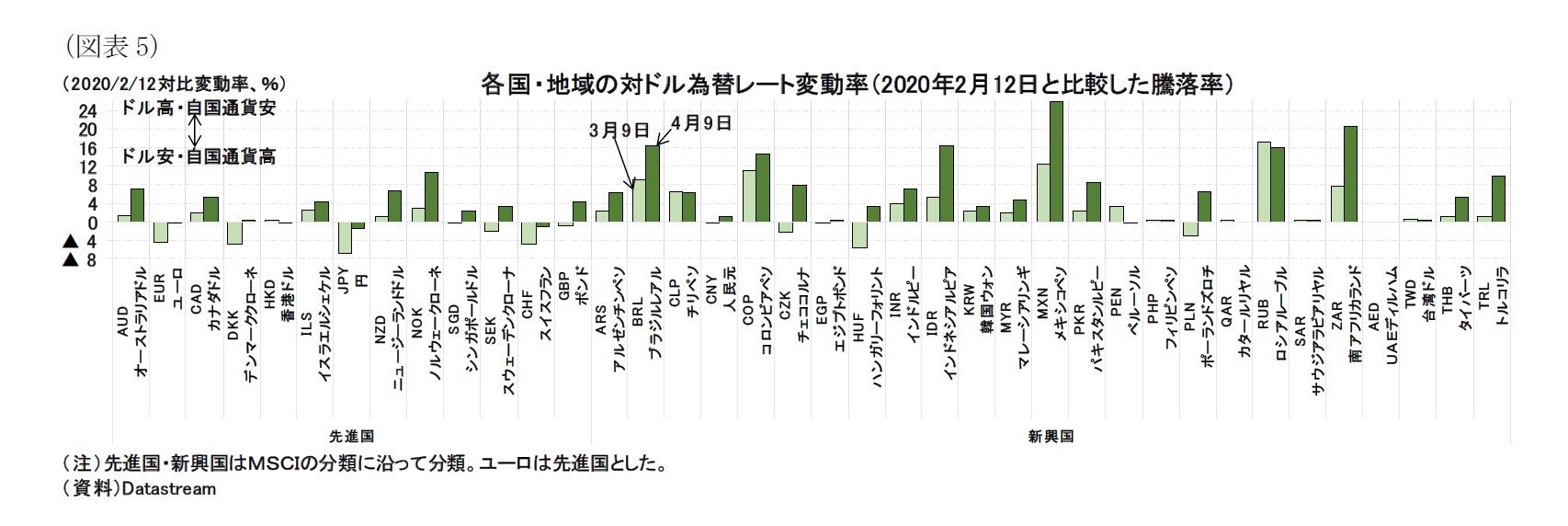

次に為替レートの動きを見てみよう。図表4には対ドルの為替レートを3種類載せている。(1)60カ国のウェイトで加重平均した実効為替レート(Broad)、(2)27カ国のウェイトで加重平均した実効為替レート(Narrow)および、(3)円の対ドル為替レートの推移である。(1)Broad指数をみると、株価が最も下落した3月23日にかけてドル高に推移していることがわかる。

次に為替レートの動きを見てみよう。図表4には対ドルの為替レートを3種類載せている。(1)60カ国のウェイトで加重平均した実効為替レート(Broad)、(2)27カ国のウェイトで加重平均した実効為替レート(Narrow)および、(3)円の対ドル為替レートの推移である。(1)Broad指数をみると、株価が最も下落した3月23日にかけてドル高に推移していることがわかる。為替レートの推移で特徴的な点は、(2)Narrow指数や、(3)ドル円レートを見ると分かるように、3月9日にかけて一時的にドル安方向に進んだ点である。日本だけでなく、先進国主要通貨を中心に3月9日にかけて、いったんドル安が進んでいる。これは、米国ニューヨーク州で非常事態宣言が発令2された週明けのマーケットであり、ドル以外の通貨への買いが進んだと言える。とりわけ主要通貨の中でも、円は買われており、ドル円レートは101円台半ばまで円高が進んだ3。

図表5には各通貨の対ドル変動率を記載しているが、2月以降、3月9日にかけては、円、ユーロ、スイスフランといった通貨が対ドルで買われている。一方、同じ時期でも、メキシコペソ、ロシアルーブル、コロンビアペソ、ブラジルレアルといった新興国通貨は売り圧力の方が強かった。

その後、足元にかけては、ほぼすべての通貨に対してドル買い需要が強まっており、円、ユーロ、スイスフランといった買いが進んでいた通貨に対しても、ほぼ2月上旬の水準まで戻している。その間、新興国通貨に対しては、一層のドル高が進んでいる。特にインドネシアルピアや南アフリカランドは3月中旬以降の売り圧力が強くなっている。

総じてみると、新興国通貨が売られ、先進国通貨が買われたと展開であった。

1 本稿では以下、MSCI ACWIの指数を構成する49カ国・地域について確認する。具体的な構成国・地域は図表2の通りで、中国と記載した場合は中国本土を指し香港は除くこととする。また、香港等の地域も含めて「国」と記載する。

2 現地時間で3月7日(土)、日本時間では同8日(日)に発令。なお、3月12日にはニューヨーク市でも非常事態宣言が出されている。

3 日本円の為替レートについては上野剛志(2020)「もし日本で感染爆発が起きたら、円相場はどう動く?」『Weeklyエコノミスト・レター』2020-04-03を参照

3――各国の経済状況

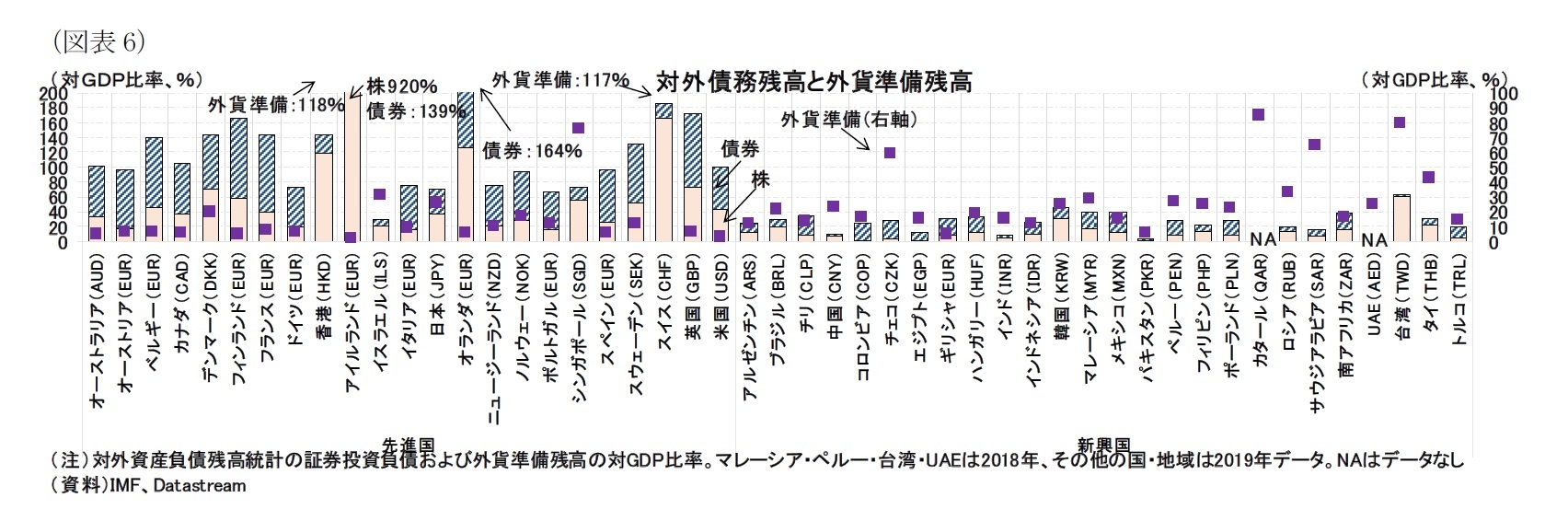

この観点からは、対外債務(特に債券や株式など流動性の高い債務)を抱える国の方が金融市場の動きが不安定化しやすいと言える。そこで、対外証券債務と外貨準備の各国の状況を確認しておく(図表6)。

加えて、今般の新型コロナウィルス感染拡大に伴う措置として、米国の連邦準備理事会(FRB)では各国とのドル供給策を拡充しており4、これらも金融危機の防止に貢献している。

先進国では、特に租税回避地(タックスヘイブン)として有名なアイルランドやオランダで対外債務が大きい。子会社設立等の直接投資に関しては、資金流出が急速に進むとは考えにくいが、ファンドへの出資等の証券投資については、今後、さらに世界各国で手元資金を確保する動きが強まれば、資金流出が続く可能性もある。流通通貨がユーロであり、通貨の安定性は高いため金融危機にはなりにくいと言えるが、金融産業の鈍化を通じて経済活動への影響を及ぼす可能性がある。

さて、実体経済への影響に考察するには、3月以降の経済指標の発表がまたれるが、それらの統計はまだ発表されていないものが多い。そこで、本稿では、人の移動が制限された場合の直接的な影響度合いを推測するために、新型コロナウィルスの被害が拡大する前の観光規模や貿易規模を確認しておきたい。

次に輸出入の状況を確認しておく。今回の新型コロナウィルス影響により、全世界の需要が減少しており、自国の成長を外需に頼っている場合には、他国の悪影響も被りやすい6。アジア・米国・欧州と幅広く各自動車メーカーが生産を停止しており、関連部品等の輸出入の影響はメーカーだけでなく、幅広い国に及ぶと見られる。

図表8には各国の輸出依存度(輸出/GDP)を示している。輸出依存度は、中継貿易が盛んな国の高さが目立つ。アジアでは香港、シンガポール、欧州ではベルギー、オランダが該当し、自国で生産していない製品でも中継貿易を行うことで付加価値を生んでいるケースである。また、チェコ、ハンガリーといった東欧諸国の輸出依存度も比較的高い。これらの国は欧州自動車生産の川下産業を担っているケースであるが、いずれにしても本国での新型コロナウィルスの打撃以上に外部環境の影響を受けやすい状況にあると評価できる。

4 FRBは、欧州中央銀行(ECB)、日本銀行、イングランド銀行、カナダ銀行、スイス国民銀行との通貨スワップ協定における資金供給金利引き下げ(OIS+0.50%→OIS+0.25%)、期間の長期化(84日物の追加)、高頻度化(週1回→毎日)を実施した。加えて、一時的な通貨スワップの資金供給枠組みとして、新たに9カ国(韓国銀行、シンガポール金融管理局、オーストラリア準備銀行、ブラジル中央銀行、デンマーク国立銀行、メキシコ銀行、ノルウェー中央銀行、ニュージーランド準備銀行、スウェーデン国立銀行)と協定を結んだ。

5 ギリシャはIMF等の分類では先進国であるが、ここではMSCI ACWIの分類に従って新興国としている。

6 輸出・輸入がいずれも同じ割合で減少したとすれば、純輸出の対GDP比が高い方が経済へのインパクトが大きい。

4――所感

いくつかの統計が発表されてから結果を知ることになるが、広範囲にわたる経済影響の概要をつかむことや各国の比較をするためにはGDPの公表がまたれる。速報性や月次の頻度で発表されるという点では、生産統計や貿易統計が有用だが、経済活動の一側面しか捉えられず、他産業への影響を推し量ることが難しい。さらにGDPも、失業などの市民の生活の困窮具合はとらえられない。今回は企業活動の停止が雇用不安にも直結しているため、失業率等の雇用関係指標も注目される。そのため、今後についてはこれらの統計をモニタリングし、公表された後に再度、経済状況の点検を行いたい。

いずれにせよ、グローバル化が進んだ弊害として世界全体で事態が収束しないと新型コロナウィルスの危機を克服したとは言えない状況となっている。どこかの国で新型コロナウィルスの影響が続けば、それが他国の経済活動に影響する。それだけに厳しい局面がしばらく続きそうといえる。

一方で、各国では政府主導で様々な対策も打っている。それらが奏功して一刻も早く事態が収束し、危機を乗り越えられるよう期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1818

- 【職歴】

2002年 東京工業大学入学(理学部)

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2020年04月10日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【新型コロナウィルスと各国経済-金融市場の反応と各国経済へのインパクト】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新型コロナウィルスと各国経済-金融市場の反応と各国経済へのインパクトのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.