- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者の医療・介護 >

- 20年を迎えた介護保険の足取りを振り返る(上)-制度創設の過程、制度改正の経緯から見える変化と論点

20年を迎えた介護保険の足取りを振り返る(上)-制度創設の過程、制度改正の経緯から見える変化と論点

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

5――これまでの介護保険制度改正の経緯(2)~地域支援事業の変遷~

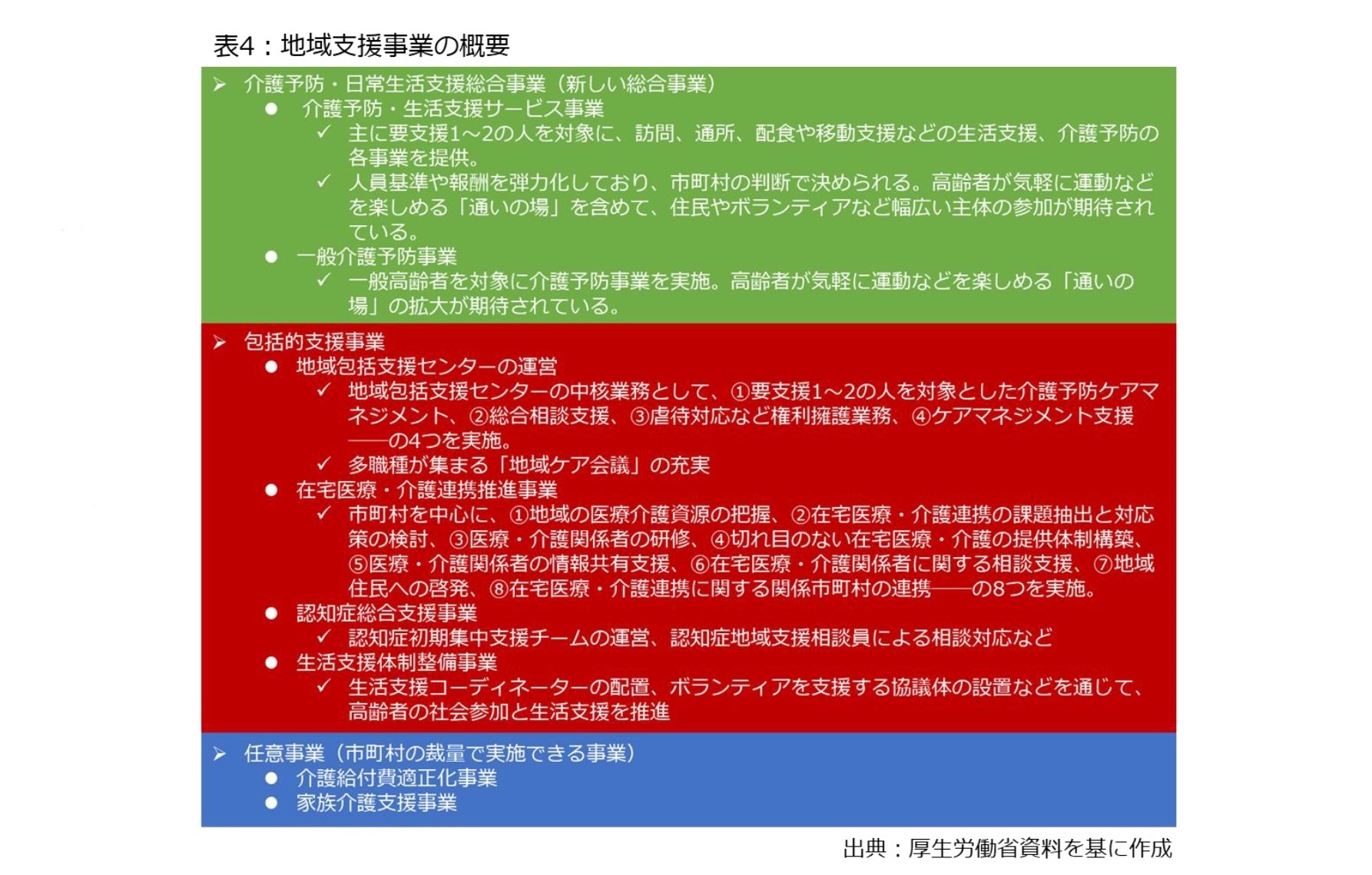

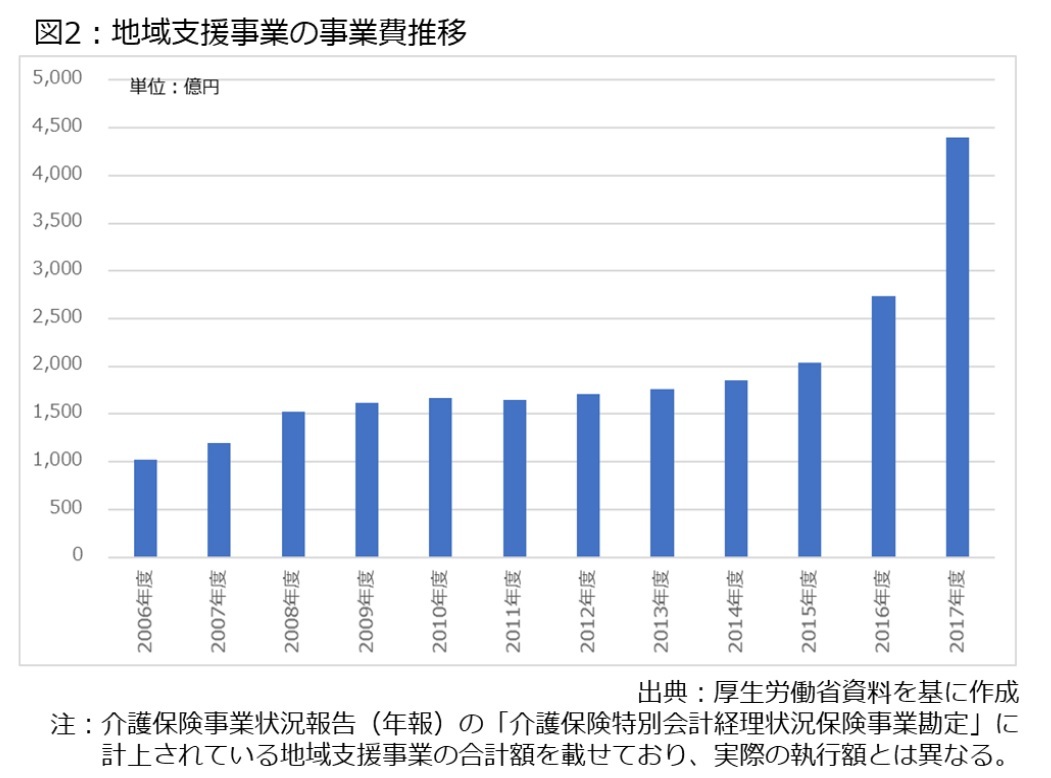

地域支援事業は現在、表4の通り、「介護予防・日常生活支援総合事業」(新しい総合事業)」「包括的支援事業」「任意事業」の3つに分かれており、それぞれで様々な事業が実施されている21。予算規模についても、図2の通り、ほぼ右肩上がりで増加している。

しかし、いきなり細かく分かれた制度の説明に立ち入っても分かりにくいので、ここでは地域支援事業が創設、拡充された経緯を振り返っていこう。

しかし、いきなり細かく分かれた制度の説明に立ち入っても分かりにくいので、ここでは地域支援事業が創設、拡充された経緯を振り返っていこう。地域支援事業が創設されたのは2006年度であり、この時は高齢者の虚弱化を防ぐ介護予防事業を導入するとともに、要支援者向けケアマネジメントや高齢者の虐待への対応なども含めた高齢者の相談窓口として、「地域包括支援センター」の設置・運営が図られた。

このうち前者は要介護リスクの高い人を対象にリハビリテーションなどを提供するのが主な目的であり、後者の地域包括支援センターは「在宅介護支援センター」を改組する形で誕生した22。

では、なぜ地域支援事業を作ったのだろうか。介護予防事業については、給付費抑制を図る観点に立ち、介護予防の充実を訴える意見が与党から出たことが影響した。もう一方の地域包括支援センターに関して、当時の厚生労働省幹部は「義務的経費以外の補助金は毎年10%カットされる状況でした。そういう中で、一般の財源をつかった場合、地域包括支援センターの全国的な設置、普及は望めませんでした。(略)これは介護保険のための『特定財源』なのです。この仕組みであれば、10%カットとか、地方交付税回しと言われずに済みます」振り返っている23。

これは霞が関の「パワーバランス」と予算編成のテクニック、さらに税金と保険料の違いが絡む点で非常に重要なコメントであり、少し補足を試みる。まず、こうした窓口の運営経費に関しては、介護保険給付に反映するわけではないので、原則論から言えば、財源は保険料ではなく、一般財源を用いるべきであろう。具体的には、税金を財源とした国庫補助金を国から市町村に分配するか、市町村に分配される地方交付税の計算にカウントする24ことで、その必要経費を賄う方法である。

しかし、前者の場合、財務省の査定を毎年受ける分、単年度で必要経費を賄うのは難しい。さらに地方交付税を計算する際に必要経費を確保する後者の選択肢に関しても、国の基準通りに使うかどうか市町村の裁量に委ねられる分、地域包括支援センターの普及にバラツキが生まれる危険性がある。

そこで、介護保険料の一部を流用した「特定財源」として、地域支援事業が創設され、そこから地域包括支援センターの設置・運営経費を賄ったと言っているのである。実際、当時の制度改正では介護給付費の最大2%25を地域支援事業に充当できる形とし、一定額が必ず地域包括支援センターの運営経費に回るようにした。

さらに、こうした判断を理解する上では、当時の地方財政改革を踏まえる必要がある。当時、国・地方税財政の「三位一体改革」が進んでおり、地方団体の要望を受け、国の裁量的な補助金は廃止・縮減する流れだった。

そこで、国庫補助金で実施していた事業の一部を地域支援事業に振り向けることで、介護保険制度の中に取り込んで保険料を充当するようにすれば、廃止・縮減の流れを回避しつつ必要額を維持できると考えられたのである。

21 煩雑になるため、詳しい説明は省略するが、財源の内訳は以下の通りとなっており、介護予防・日常生活支援総合事業(新しい総合事業)は在宅ケアと同じ割合、包括的支援事業と任意事業は第2号被保険者の保険料が除外されている。

・介護予防・日常生活支援総合事業(新しい総合事業)=国の税金25%、都道府県の税金12.5%、市町村の税金12.5%、第1号被保険者の保険料23%、第2号被保険者の保険料27%

・包括的支援事業、任意事業=国の税金38.5%、都道府県の税金19.25%、市町村の税金19.25%、第1号被保険者保険料23%

22 在宅介護支援センターは1990年度に創設された。看護婦、保健婦、介護福祉士といった専門家が利用者の相談に応じ、必要な保健福祉サービスを受けられるように調整することなどが主な役割とされた。

23 中村前掲書pp293-294。

24 正確に言えば、普通交付税の基準財政需要額の算定に際して、必要な人件費などをカウントする。ただ、普通交付税の算定に際しては、基準財政需要額から基準財政収入額を差し引くため、カウントされた額が自治体に配分されるわけではない。

25に言うと、地域包括支援センターの運営費である「包括的支援事業」、高齢者の虚弱化を防ぐ「介護予防事業」、市町村の裁量で決められる「任意事業」のそれぞれについて、上限は給付費の2%としつつ、これらの地域支援事業全体については、給付費の3%以内という上限を設定した。

さらに、2015年度改正では地域支援事業の一部として、(1)介護予防・日常生活支援総合事業(新しい総合事業)、(2)在宅医療・介護連携推進事業、(3)認知症総合支援事業、(4)生活支援体制整備事業――が創設された。

このうち、(1)は既に一部で実施されていた事業の全国化であり、要支援1~2の人を対象とした予防給付のうち、通所介護、訪問介護を一般介護予防事業と統合した。さらに、市町村の裁量で人員基準や報酬を変更できるようにして、住民やボランティアなど多様な主体が参加できるようにした26。

(2)は医療と介護の境目が曖昧な在宅ケアを充実させるため、市町村を中心に医療・介護の専門職を連携させるのが目的。施策としては、1) 地域の医療・介護資源の把握、2) 在宅医療・介護連携の課題抽出と対応策の検討、3) 医療・介護関係者の研修、4) 切れ目のない在宅医療・介護の提供体制構築、5) 医療・介護関係者の情報共有支援、6) 在宅医療・介護関係者に関する相談支援、7) 地域住民への啓発、8) 在宅医療・介護連携に関する関係市町村の連携――という8つの事業があり、2018年4月までに8つの事業を実施するように全ての市町村に義務付けた。

(3)の認知症総合支援事業では、認知症の人を地域で支えることに主眼が置かれており、▽認知症の初期段階で専門家のチームが介入する「認知症初期集中支援チーム」の運営、▽住民が認知症の人を支える「認知症地域支援員」の配置――などを実施している。

(4)の生活支援体制整備事業では、地域資源の開発やボランティアの配置・業務内容を調整する「生活支援コーディネータ―」を配置したり、ボランティアを組織化する「協議会」を設置したりすることで、住民が地域で支え合うシステムの整備を目指している27。

26 ここでは経緯を中心に記述するため、事業の進捗は余り論じないが、当初の目的は達成されていない。具体的には、訪問型サービスの事業所は合計1万3,082カ所あり、その内訳は制度改正以前よりも基準を緩和した「サービスA」が87.5%、住民主体による「サービスB」が4.7%、短期集中予防の「サービスC」が7.2%、移動を支援する「サービスD」が0.6%となっている。さらに、実施主体を見ても、介護保険の認定を受けていたサービス事業所が87.5%、介護サービス事業所以外が12.5%となっており、制度改正前から実施されている介護予防給付がサービスAに移行しているに過ぎない。

実際、ほとんどが元の介護予防給付から移行したに過ぎない。NTTデータ経営研究所(2019)「介護予防・日常生活支援総合事業及び生活支援体制整備事業の実施状況に関する調査研究事業」(老人保健健康増進等事業)を参照。

27 制度改正に応じて、財源のルールも変わった。議論が煩雑になるため、細かい議論には立ち入らないが、地域包括支援センターの運営費と任意事業に関しては、「2014年度の上限額(介護給付費の2%)×市町村の65歳以上高齢者の伸び率」で上限が設定される形に変更され、(1)の介護予防・日常生活支援総合事業(新しい総合事業)は移行前年度の実績額に75歳以上高齢者数の伸び率を乗じる形に、(2)の在宅医療・介護連携推進事業、(3)の認知症総合支援事業、(4)の生活支援体制整備事業は事業ごとに定められた単価を積み上げる形になった。例えば、認知症初期集中支援チームの設置などに関する単価については、1,026万6,000円となっている。

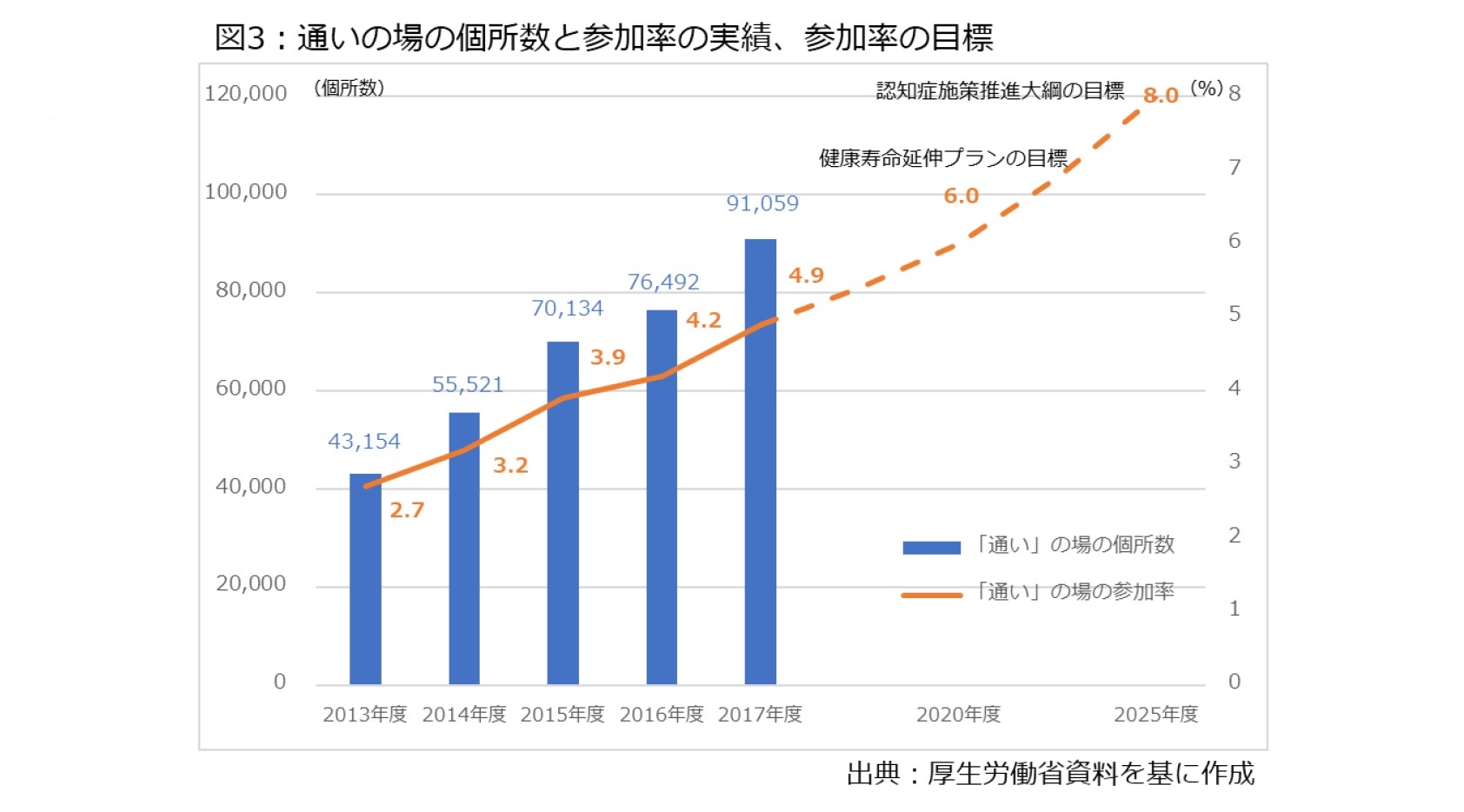

さらに社会保障審議会(厚生労働相の諮問機関)介護保険部会を中心とした2021年度制度改正の論議では、地域支援事業の使途として、「通いの場」の充実が重視された。ここで言う「通いの場」とは制度で要件・基準が定められたデイサービスなどと異なり、住民やボランティアなど多様な主体の参加を通じて、高齢者が気軽に運動や体操などを楽しめるようにする場を指しており、現在は全高齢者の4.9%が参加しているという。

そこで、厚生労働省は図3の通り、2020年度までに6%に、2025年度までに8%程度に高める方針を示しており、ここでも期待されているのは地域支援事業、中でも一般介護予防事業と介護予防・日常生活支援総合事業(新しい総合事業)である。

実際、2021年度制度改正に向けた論議では、一般介護予防の強化策を話し合う場として、介護保険部会に新設された「一般介護予防事業等の推進方策に関する検討会」で専門的な議論が進められたほか、昨年末に取りまとめられた介護保険部会の意見でも冒頭、地域づくりの必要性が強く強調された。

こうした議論を踏まえると、地域支援事業が多用される理由が浮き彫りになる。つまり、介護保険財政の逼迫を受け、(1)予算削減を回避しつつ、新たなニーズに対応する、(2)費用抑制策として、介護予防を進める――という判断である。

このうち前者に関しては、税財源の場合、毎年の予算編成で財務省の査定が厳しく、安定的に財源を確保できるわけではない。さらに地方交付税の計算に際して必要額を確保しても、財政難の自治体が国の思惑通りに予算を使ってくれる保証はないし、地方交付税で対応する場合、高齢化が進んでいく大都市部の自治体など不交付団体に予算を回せないという問題もある。

そこで、介護保険料を「特定財源」として使うことで、介護予防などの必要な施策を展開しようとしている。中でも、介護保険財政が厳しさを増す中、認知症ケアや医療・介護連携、独居世帯の人を対象とした生活支援、地域づくりなど新たな施策を展開しなければならない難しい対応を迫られており、市町村に対して必要な事業を確実に実施させることができる特定財源として、地域支援事業が活用されていると言える。

2番目の点についても、介護保険財政の逼迫が背景にある。つまり、財源上の制約が高まる中、負担増や給付減の選択肢を取ろうとすると、国民や事業者の反発が避けられないため、介護予防を重視する傾向であり、その端的な事例が介護予防・日常生活支援総合事業(新しい総合事業)であろう。

2015年6月に示されたガイドラインでは「市町村が中心となって、地域の実情に応じて、住民等の多様な主体が参画し、多様なサービスを充実することにより、地域の支え合いの体制づくりを推進し、要支援者等に対する効果的かつ効率的な支援等を可能とすることを目指す」とうたわれているが、実際には報酬や基準を引き下げたり、予算に上限を設定したりすることで、軽度者の給付を抑制する意図が込められている。

実際、厚生労働省幹部OBは「要支援者への給付をやめますと言えばそれで済む。(略)それをストレートに言えない役所の辛さというべきか」28と皮肉っており、介護予防による給付抑制を目指す方策として地域支援事業が多用されていると言える。

28 『文化連情報』No.498における堤修三氏インタビュー。

しかし、介護保険制度の全体で見れば地域支援事業は本来、例外的な存在である。そもそも論に立ち返ると、冒頭で述べた通り、介護保険法は「加齢に伴う要介護状態を社会連帯で支え合う」という名目の下、40歳以上の国民から保険料を徴収しており、保険料は要介護状態になった高齢者を支えるための給付に充てられるべきである。少し前に伊吹氏の発言で紹介した通り、社会「保険」と言っても、保険の原則(保険原理)に立てば、保険料の負担に対しては何らかの形で見返りとしての反対給付を伴う必要があるためである。

これに対し、地域支援事業は給付ではない点で言えば例外的な存在に過ぎない。しかも強制加入の下、保険料の負担を40歳以上の国民に求めているにもかかわらず、その事業規模を広げていけば、保険料の負担を求めている根拠が揺らぐことになりかねない危険性を有している。原則論を言えば、昨年12月に公表された介護保険部会が冒頭に強調する地域づくりと、介護保険制度改革の話は本来、何の関係もない話である。実際、厚生労働省OBは「本質的に最も問題だと思うのは、(略)対価性のない事業に保険料財源を充当することを国の役人も自治体もあまり疑問に思っていないことでしょう。保険料の目的外使用なのに、それを手柄のように考えているのではないか。本当は被保険者から保険給付に使うように預かっている保険料なのに、あたかも自分たちの固有財源だと思っているようです」と警鐘を鳴らしている29。

29 同上。

6――おわりに

実際、認知症ケアや医療・介護連携、介護離職など様々な課題が残されているとはいえ、「もし介護保険制度がなければどうなっていたか」という状態をイメージすれば、介護保険制度が一定の成功を収めたことは間違いない。制度創設に際して、朝野を問わず多くの関係者の意見を取り入れたことも、制度が短時間で浸透した理由だったと言える。

ただ、費用増加に伴う財源不足に加えて、生産年齢人口の減少を受けた人手不足という「2つの不足」に直面している介護保険制度は曲がり角を迎えており、最近の制度改正で地域支援事業が多用されているのは、その窮状を表していると言える。20年前に論じられた理念を大事にしつつ、負担と給付の関係も含めて、持続可能な制度の在り方を探る必要がある。

(下)では国―地方関係など各論について、20年間の変化を取り上げる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

(2020年04月01日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【20年を迎えた介護保険の足取りを振り返る(上)-制度創設の過程、制度改正の経緯から見える変化と論点】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

20年を迎えた介護保険の足取りを振り返る(上)-制度創設の過程、制度改正の経緯から見える変化と論点のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.