- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- OPECプラス決裂で原油価格急落~「怒りのサウジ」シェア拡大路線に転換か?

2020年03月09日

文字サイズ

- 小

- 中

- 大

1――OPECプラス決裂で原油価格急落

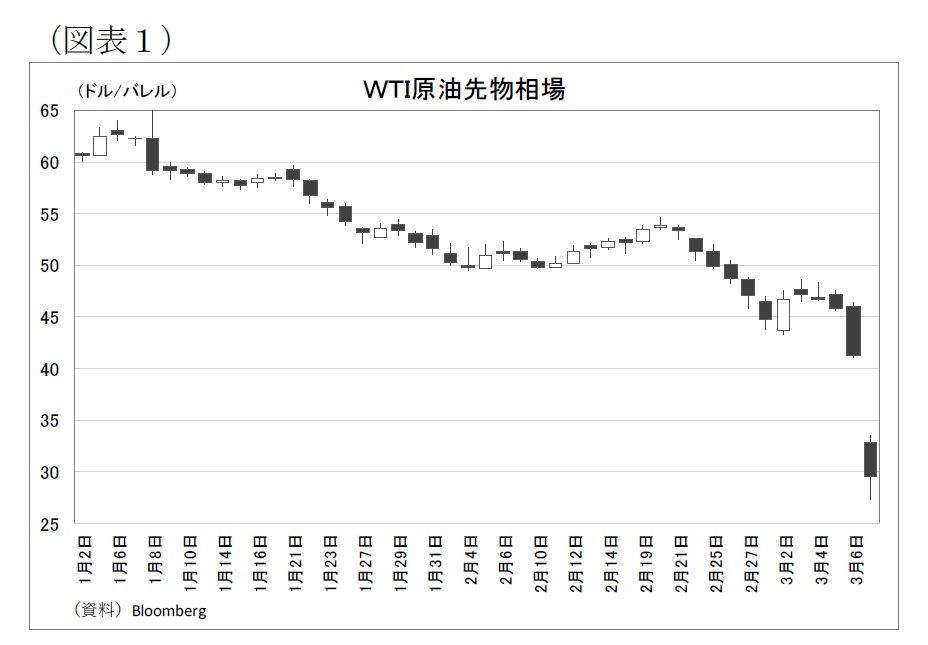

3月6日に開催されたOPECと非OPEC産油国の会合、通称OPECプラスにおいて、産油国が協調減産の拡大で合意できなかったことを発端に、原油価格が急落している。

3月6日に開催されたOPECと非OPEC産油国の会合、通称OPECプラスにおいて、産油国が協調減産の拡大で合意できなかったことを発端に、原油価格が急落している。WTI原油先物価格の5日NY市場終値は1バレル45.90ドルであったが、本日時間外市場では一時27ドル台まで下落しており、下落率は約4割に達している(図表1)。

協議において減産拡大で合意できなかったばかりか、3月末までとなっている現行の協調減産の枠組みも延長できなかったこと(この結果、3月末で協調減産が終了することに)、今回の協議決裂を受けてサウジアラビア(以下、サウジ)が即座に増産姿勢を打ち出したと伝えられた1ことが、原油価格の下落に拍車をかけた。

1 関係者の話として、「サウジは原油生産量を現行の日量970万バレルから4月に1000万バレル超へと増産する可能性が高く、サウジ当局者は過去最大の1200万バレルまで増産可能と話した」とのこと(2020年3月8日付、Bloomberg)

1|OPECプラス会合決裂の背景

今回の協議決裂の背景には減産拡大を巡るサウジとロシアの対立がある。両国はともに2017年からスタートしたOPECプラスの枠組みの実質的なリーダー的存在であった。

OPECプラスは昨年12月に米中貿易摩擦等による世界経済減速を受けて、今年の1-3月に日量50万バレルの減産拡大を行うことで合意(サウジは加えて自主的に40万バレルの減産を表明)、今年1月から開始していた。しかしながら、1月下旬以降、新型コロナウイルス感染症(COVID-19、以下「新型肺炎」)の拡大によって原油需要が減少したことを受けて、サウジを中心に減産のさらなる拡大が検討されていた。

OPECの盟主であるサウジは原油価格を引き上げるべく減産を主張していた。自国の財政収支を均衡させるための原油価格が推定70~80ドル台と高いうえ、国の構造転換の原資を賄う国営石油会社サウジアラムコの海外上場に向けて企業価値を高めたいとの思惑があったためとみられる。

一方で、ロシアは新型肺炎の影響を見極めるには時期尚早との立場から減産拡大に慎重な姿勢を示していた。ロシアの財政均衡原油価格はサウジよりも低いとみられるうえ、プーチン大統領の支持基盤である石油企業がもともと協調減産に不満を持っていることが背景にあるとみられる。

サウジが提起する減産拡大に対して、ロシアが当初難色を示すのはいつものパターン(交渉戦術の一環としての面もあったとみられる)であったが、今回はいつにもましてロシアの否定的な態度が目立っていた。

OPECプラスの共同専門委員会であるJTCは会合に先立って3月4日に「OPECプラス全体で日量60万~100万バレルの減産拡大」を勧告していた2が、5日のOPEC総会(ロシアは参加しない)では、4-6月にこれを上回る日量150万バレルの大幅な減産拡大を実施する案で合意し、しかもロシアの協調を条件とした。さらに、その総会直後には減産拡大の期間を2020年末まで延長した。

サウジを中心とするOPECとしては、ロシア側に高めのボールを投げることで交渉を有利に進める狙いがあったと考えられるが、かえって両者の間の溝が決定的となり、決裂に繋がったようだ。そもそもロシアは交渉において弱腰は見せないし、主導権も渡さない。今回の決裂はサウジの読み違いが招いた結果とも言える。

2 2020年3月4日付Bloomberg

今回の協議決裂の背景には減産拡大を巡るサウジとロシアの対立がある。両国はともに2017年からスタートしたOPECプラスの枠組みの実質的なリーダー的存在であった。

OPECプラスは昨年12月に米中貿易摩擦等による世界経済減速を受けて、今年の1-3月に日量50万バレルの減産拡大を行うことで合意(サウジは加えて自主的に40万バレルの減産を表明)、今年1月から開始していた。しかしながら、1月下旬以降、新型コロナウイルス感染症(COVID-19、以下「新型肺炎」)の拡大によって原油需要が減少したことを受けて、サウジを中心に減産のさらなる拡大が検討されていた。

OPECの盟主であるサウジは原油価格を引き上げるべく減産を主張していた。自国の財政収支を均衡させるための原油価格が推定70~80ドル台と高いうえ、国の構造転換の原資を賄う国営石油会社サウジアラムコの海外上場に向けて企業価値を高めたいとの思惑があったためとみられる。

一方で、ロシアは新型肺炎の影響を見極めるには時期尚早との立場から減産拡大に慎重な姿勢を示していた。ロシアの財政均衡原油価格はサウジよりも低いとみられるうえ、プーチン大統領の支持基盤である石油企業がもともと協調減産に不満を持っていることが背景にあるとみられる。

サウジが提起する減産拡大に対して、ロシアが当初難色を示すのはいつものパターン(交渉戦術の一環としての面もあったとみられる)であったが、今回はいつにもましてロシアの否定的な態度が目立っていた。

OPECプラスの共同専門委員会であるJTCは会合に先立って3月4日に「OPECプラス全体で日量60万~100万バレルの減産拡大」を勧告していた2が、5日のOPEC総会(ロシアは参加しない)では、4-6月にこれを上回る日量150万バレルの大幅な減産拡大を実施する案で合意し、しかもロシアの協調を条件とした。さらに、その総会直後には減産拡大の期間を2020年末まで延長した。

サウジを中心とするOPECとしては、ロシア側に高めのボールを投げることで交渉を有利に進める狙いがあったと考えられるが、かえって両者の間の溝が決定的となり、決裂に繋がったようだ。そもそもロシアは交渉において弱腰は見せないし、主導権も渡さない。今回の決裂はサウジの読み違いが招いた結果とも言える。

2 2020年3月4日付Bloomberg

2|決裂の意味合い

今回、協議が決裂したことは、これまで原油需給の調整弁となり相場の下支えとなってきたOPECプラスによる協調体制に亀裂が入ったことを意味する(枠組みの終焉なのかは現時点で不明)。

今回、協議が決裂したことは、これまで原油需給の調整弁となり相場の下支えとなってきたOPECプラスによる協調体制に亀裂が入ったことを意味する(枠組みの終焉なのかは現時点で不明)。

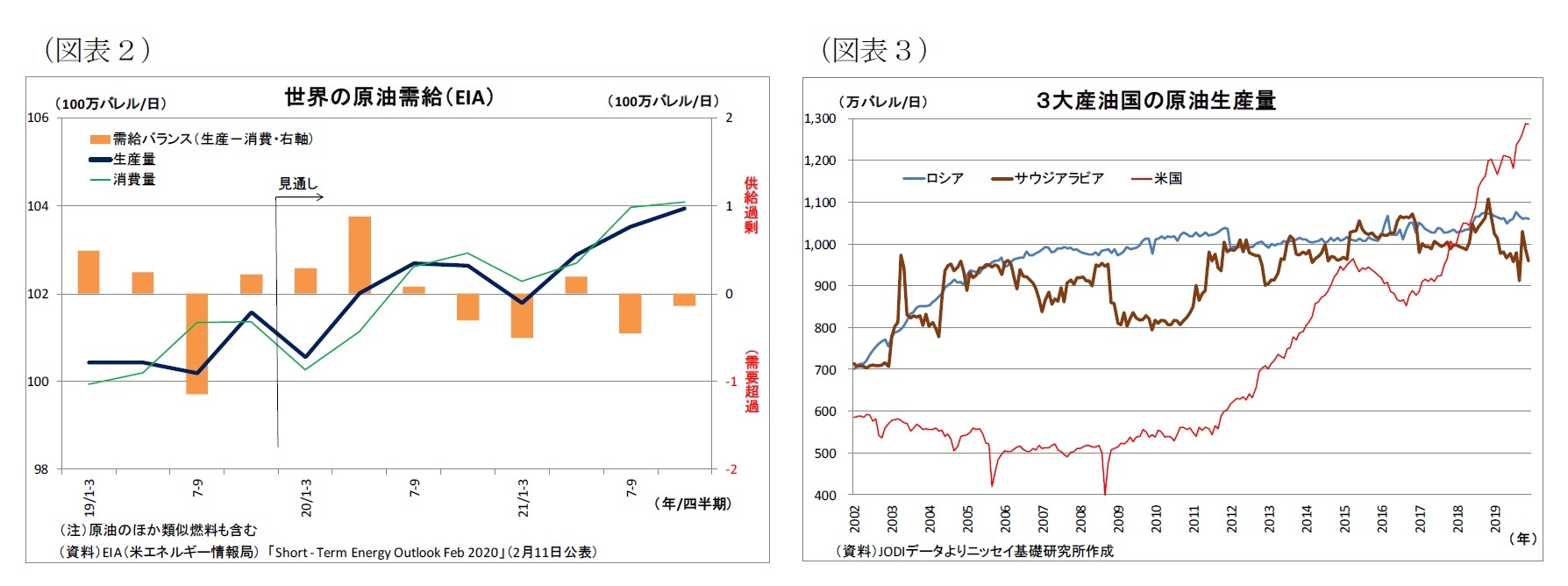

もともと、米中貿易摩擦等による世界経済減速を受けて、今年の前半の世界の原油需給については、需要低迷による供給過剰が多くの機関で予測されていた(図表2)。その後、新型肺炎の影響が顕在化し、供給過剰の深刻化が不可避であったところに、4月からはOPECプラスの協調減産も終了するとなれば、供給過剰にさらに拍車がかかることになる。

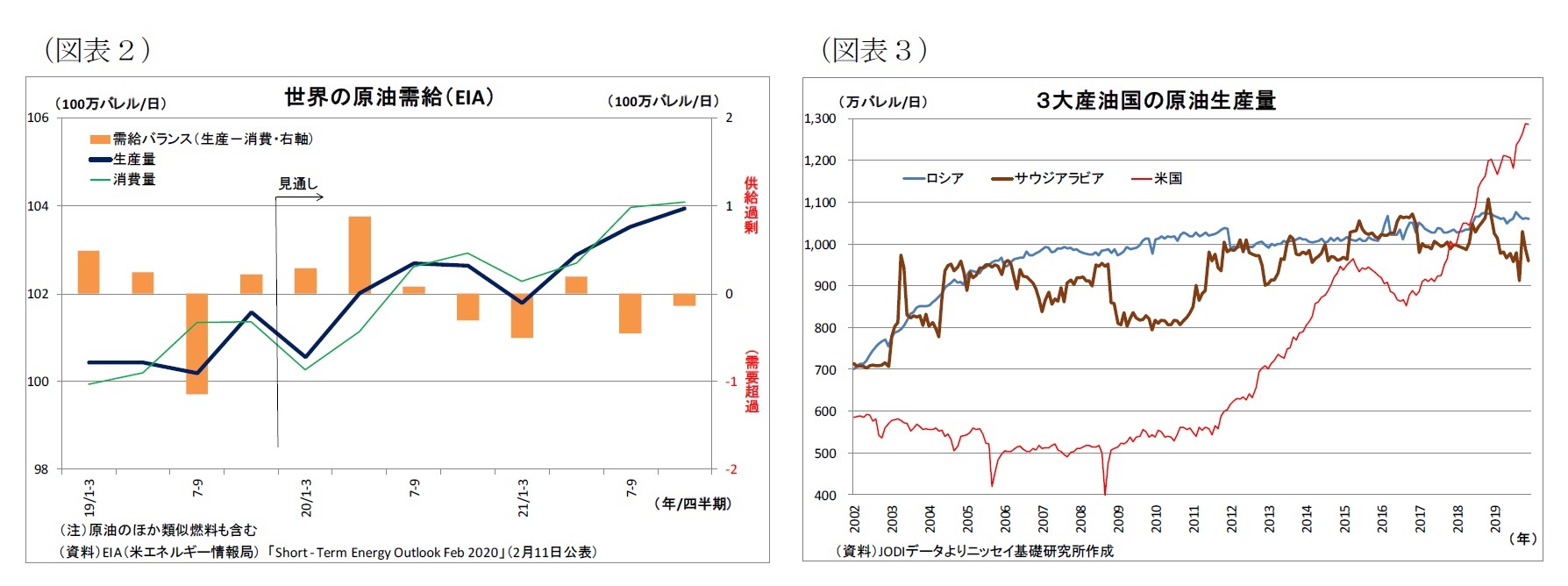

また、今回は特に協議決裂後のサウジの姿勢が特筆に値する。報道によれば、関係者の話として、「サウジは原油生産量を現行の日量970万バレルから4月に1000万バレル超へと増産する可能性が高く、サウジ当局者は過去最大の1200万バレルまで増産可能と語った」とのことだ(2020年3月8日付、Bloomberg)。サウジはこれまで率先して減産枠以上の減産を行ってきたが(図表3)、こうした姿勢を大きく転換し、シェアの拡大を目指す方針に転じたということになる。

また、今回は特に協議決裂後のサウジの姿勢が特筆に値する。報道によれば、関係者の話として、「サウジは原油生産量を現行の日量970万バレルから4月に1000万バレル超へと増産する可能性が高く、サウジ当局者は過去最大の1200万バレルまで増産可能と語った」とのことだ(2020年3月8日付、Bloomberg)。サウジはこれまで率先して減産枠以上の減産を行ってきたが(図表3)、こうした姿勢を大きく転換し、シェアの拡大を目指す方針に転じたということになる。

2――今後の注目点

従って、今後まず注目されるのは、サウジの真意となる。今回増産方針に転換した背景には、これまで原油相場の下支えのために自国のシェアを大きく犠牲にしてきたにも関わらず、ロシアの協力を得られなかったことに対する怒りがあるのかもしれない。また、OPECプラスの減産による原油価格の下支えにただ乗りする形で米国のシェール業界がシェアを伸ばしてきたことも面白くないだろう。

サウジは既述のとおり、財政均衡のために必要な原油価格は高いが、油田の採算コストは著しく低い。サウジがこの高い価格競争力を以て消耗戦を仕掛け、他国石油企業の生産撤退を狙っている可能性も排除できない。実際、サウジを中心とするOPECは2014年から15年にかけて、シェアを重視して減産に踏み切らなかったため、供給過剰感が強まり、2016年1月にWTIは26ドルまで急落した(図表4)。

サウジは既述のとおり、財政均衡のために必要な原油価格は高いが、油田の採算コストは著しく低い。サウジがこの高い価格競争力を以て消耗戦を仕掛け、他国石油企業の生産撤退を狙っている可能性も排除できない。実際、サウジを中心とするOPECは2014年から15年にかけて、シェアを重視して減産に踏み切らなかったため、供給過剰感が強まり、2016年1月にWTIは26ドルまで急落した(図表4)。今回もサウジが本気でシェア拡大を狙うのであれば、世界の供給過剰はさらに深刻化し、価格もさらに下がる恐れが高い。

一方で、サウジが増産方針を示すことで、ロシアも含め他の産油国に揺さぶりをかけている可能性もある。原油価格の下落はどの産油国にとっても望ましくはない。サウジの強硬姿勢、またはそれを背景とする原油価格の下落が、他のOPEC加盟国や非OPEC産油国の中で再度原油価格底上げのための協調減産に向けた機運を高めるかもしれない。

実際、2016年年初に原油価格が急落したことが主要産油国の生産調整の動きに繋がり、同年末にはOPECプラスでの協調減産の合意に繋がった経緯がある。従って、産油国の間で再度協調の動きが出てくるかどうかも注目され、こうした動きが出てくれば、原油価格は底入れに転じるだろう。

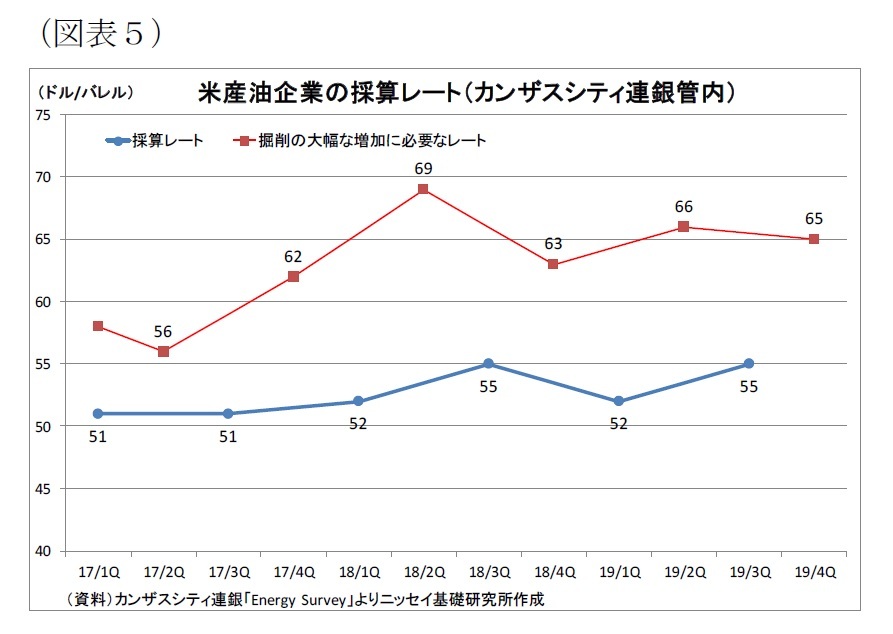

また、米シェール業界の生産動向も一つの注目点になる。カンザスシティ連銀によると、同連銀管内に所在する産油企業の直近の採算レート(WTIベース)は平均で50ドル台半ばであることから、現在の価格水準はシェール企業の採算を大幅に下回っていることになる(図表5)。

また、米シェール業界の生産動向も一つの注目点になる。カンザスシティ連銀によると、同連銀管内に所在する産油企業の直近の採算レート(WTIベース)は平均で50ドル台半ばであることから、現在の価格水準はシェール企業の採算を大幅に下回っていることになる(図表5)。この結果、今後、米シェール業界の生産活動は鈍化するとみられる。世界的な供給過剰の抑制にどれだけ繋がるかがポイントになる。

3――日本への影響

原油価格の下落は、日本にとってはメリット、デメリットの両面がある。

原油価格の下落は、日本にとってはメリット、デメリットの両面がある。メリットは、燃料費や光熱費の減少だ。原油価格が下落すれば、ガソリンや重油価格、電気代の下落といった形で家計や企業にとって恩恵が生まれる(図表6)。

しかし、一方でデメリットも大きい。原油を大量に備蓄する日本の石油業界では在庫評価損が発生するうえ、原油価格が下落することで、産油国経済や米エネルギー業界への不安が高まり、世界的な株安・(リスクオフの)円高に繋がりやすい。また、産油国は巨大な政府系ファンドを有し、世界中の株を大量に保有しているだけに、産油国の苦境が政府系ファンドの換金売りをもたらしかねないとの不安が株安圧力にもなる。

現在、既にこうした動きが表面化しているが、今後も原油価格が下げ止まらない場合は、一層株安・円高圧力が高まる可能性が高い。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

(2020年03月09日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【OPECプラス決裂で原油価格急落~「怒りのサウジ」シェア拡大路線に転換か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

OPECプラス決裂で原油価格急落~「怒りのサウジ」シェア拡大路線に転換か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.