- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 改正債権法の解説(7)-続・フリマアプリトラブル―錯誤による取消

2020年02月12日

文字サイズ

- 小

- 中

- 大

1――はじめに

買ったものが思っていたものと違ったということは、身の回りで頻繫に起きるものである。例えば、野菜をスーパーで買ってきたら芯のほうが腐っていたとか、蛍光灯の替えを買ってきたら規格が合わずに使えなかったとかである。腐っていた野菜は不良品であり、スーパーに行けば取り換えてくれるであろう。他方、蛍光灯を取り換えてくれるかどうかは、蛍光灯そのものは不良品ではないので、替えてくれるかどうかは店の好意に期待せざるを得ないであろう。

さて、今回はフリマアプリで価値のある真正品を相応の価格で買ったつもりが、届いてみたら実は偽物であったようなケースを考えてみたい。契約をキャンセルできるだろうか?

まず、業者から出品された物品の場合は、消費者契約法があるため、法的な処理自体は比較的簡単である。消費者契約法では、事業者と消費者との間の契約において、事業者が重要事項について事実と異なること告げて勧誘し、消費者がそれを信じて購入を決めた場合は、契約を取り消すことができるとしている(消費者契約法第4条第1項第1号)。

たとえば腕時計を価値あるブランドAの真正品であると表示して、販売していたケースでは、ブランドAの真正品であることは、そもそも購入をするどうかや、販売価格水準に大きく影響する。したがって、腕時計がブランドAであることは重要事項であり、その点に事実と異なる表示があるため、消費者は売買契約を取り消すことができると考えられる1。

他方、フリマアプリでは消費者と消費者(CtoC,Consumer to Consumer)の取引が原則とされている。そうすると事業者と消費者間の取引を規律する消費者契約法は適用できない。この場合、民法の詐欺取消(民法第96条)あるいは錯誤無効(民法第95条)を主張することが考えられる。しかし、詐欺取消では、売主のだまそうという故意を立証しなければならないので、ハードルが高い。他方、錯誤無効の主張を行うことは、相手方の故意や過失を立証する必要がないとされていることから、比較的容易だと思われる。錯誤無効とは、契約当事者が思っていたことと実際の取引内容が異なっていた場合に、契約を無効とする規律である。

以下では、個人の売主からフリマアプリ経由でブランドAとの刻印のある腕時計を提示された値段通りに購入したケースを考える。ここでは買主が現物を受け取ったのち、後日、たとえば電池交換の際に時計店から偽物であることを知らされたといったケースを検討していきたい(以下、本件ケース)。

錯誤についてはまた、4月1日施行予定の改正債権法で、(1)錯誤があった場合の効果を「無効」から、「取消」に変更し、また(2)「動機」が示されて契約した場合にも「取消」ができることを明確にした。これらを以下、順を追って解説したい。

1 ただし、法律論とは別のことであるが、悪意の業者相手では泣き寝入りせざるを得ない場合も多いと思われる。

さて、今回はフリマアプリで価値のある真正品を相応の価格で買ったつもりが、届いてみたら実は偽物であったようなケースを考えてみたい。契約をキャンセルできるだろうか?

まず、業者から出品された物品の場合は、消費者契約法があるため、法的な処理自体は比較的簡単である。消費者契約法では、事業者と消費者との間の契約において、事業者が重要事項について事実と異なること告げて勧誘し、消費者がそれを信じて購入を決めた場合は、契約を取り消すことができるとしている(消費者契約法第4条第1項第1号)。

たとえば腕時計を価値あるブランドAの真正品であると表示して、販売していたケースでは、ブランドAの真正品であることは、そもそも購入をするどうかや、販売価格水準に大きく影響する。したがって、腕時計がブランドAであることは重要事項であり、その点に事実と異なる表示があるため、消費者は売買契約を取り消すことができると考えられる1。

他方、フリマアプリでは消費者と消費者(CtoC,Consumer to Consumer)の取引が原則とされている。そうすると事業者と消費者間の取引を規律する消費者契約法は適用できない。この場合、民法の詐欺取消(民法第96条)あるいは錯誤無効(民法第95条)を主張することが考えられる。しかし、詐欺取消では、売主のだまそうという故意を立証しなければならないので、ハードルが高い。他方、錯誤無効の主張を行うことは、相手方の故意や過失を立証する必要がないとされていることから、比較的容易だと思われる。錯誤無効とは、契約当事者が思っていたことと実際の取引内容が異なっていた場合に、契約を無効とする規律である。

以下では、個人の売主からフリマアプリ経由でブランドAとの刻印のある腕時計を提示された値段通りに購入したケースを考える。ここでは買主が現物を受け取ったのち、後日、たとえば電池交換の際に時計店から偽物であることを知らされたといったケースを検討していきたい(以下、本件ケース)。

錯誤についてはまた、4月1日施行予定の改正債権法で、(1)錯誤があった場合の効果を「無効」から、「取消」に変更し、また(2)「動機」が示されて契約した場合にも「取消」ができることを明確にした。これらを以下、順を追って解説したい。

1 ただし、法律論とは別のことであるが、悪意の業者相手では泣き寝入りせざるを得ない場合も多いと思われる。

2――錯誤の法律関係

1|錯誤とは

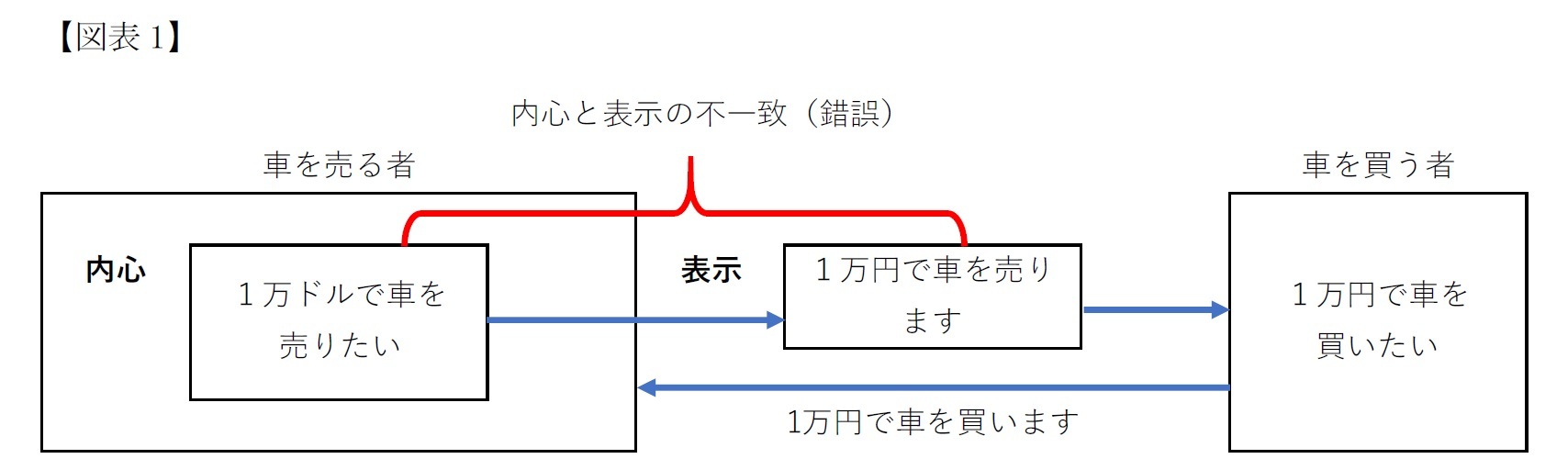

現行民法は、「意思表示は、法律行為の要素に錯誤があったときは、無効とする」としている(現行民法第95条)。ここで法律行為とは契約の申し込みや承諾など、法的な効果を生ずる行為を指す。この条文を大まかに言い換えるとすれば、契約を締結したが、契約内容のうち重要な事柄について心の内で考えていたものと、実際に表示されたものとが不一致であるときは、その契約は無効となるということである。典型的に説明される例としては「1万ドルなら車を売る」と言おうと思ったのに、間違って「1万円なら車を売る」と言ってしまったような場合である。この場合、内心で思った「1万ドル」と、意思として相手に表示された「1万円」とが一致していない。このように心の中で表示しようと思ったものと、実際に表示されたものとの間に不一致(間違い)があることを錯誤という(図表1)。

現行民法は、「意思表示は、法律行為の要素に錯誤があったときは、無効とする」としている(現行民法第95条)。ここで法律行為とは契約の申し込みや承諾など、法的な効果を生ずる行為を指す。この条文を大まかに言い換えるとすれば、契約を締結したが、契約内容のうち重要な事柄について心の内で考えていたものと、実際に表示されたものとが不一致であるときは、その契約は無効となるということである。典型的に説明される例としては「1万ドルなら車を売る」と言おうと思ったのに、間違って「1万円なら車を売る」と言ってしまったような場合である。この場合、内心で思った「1万ドル」と、意思として相手に表示された「1万円」とが一致していない。このように心の中で表示しようと思ったものと、実際に表示されたものとの間に不一致(間違い)があることを錯誤という(図表1)。

錯誤による無効が認められるためには、錯誤が法律行為の要素である必要がある。要素といえるためには、(1)意思表示をした者が、不一致(錯誤)があると気づいていたら、その意思表示をしなかったものであること(因果関係)、および(2)通常の一般人であっても、そのような意思表示をしなかったといえる程度に重要な事項であること(客観的な重要性)が必要とされている。図表1の例では、ドルと円では価値が100倍以上も異なっており、(1)因果関係も(2)客観的な重要性も認められると思われる。

ただし、意思表示をした側に重大な過失がある場合には無効とはならない(現行民法第95条但書)。この例のような「単位」の間違いをしてしまったのが事業者である場合には、重大な過失があると考えられることも多い。過去には、ある証券会社が1株61万円の株を売ろうとして、1円の株を61万株売ると表示してしまい、買い手が殺到し契約の履行を迫られたようなケースもあった。

ただし、意思表示をした側に重大な過失がある場合には無効とはならない(現行民法第95条但書)。この例のような「単位」の間違いをしてしまったのが事業者である場合には、重大な過失があると考えられることも多い。過去には、ある証券会社が1株61万円の株を売ろうとして、1円の株を61万株売ると表示してしまい、買い手が殺到し契約の履行を迫られたようなケースもあった。

2|動機の錯誤

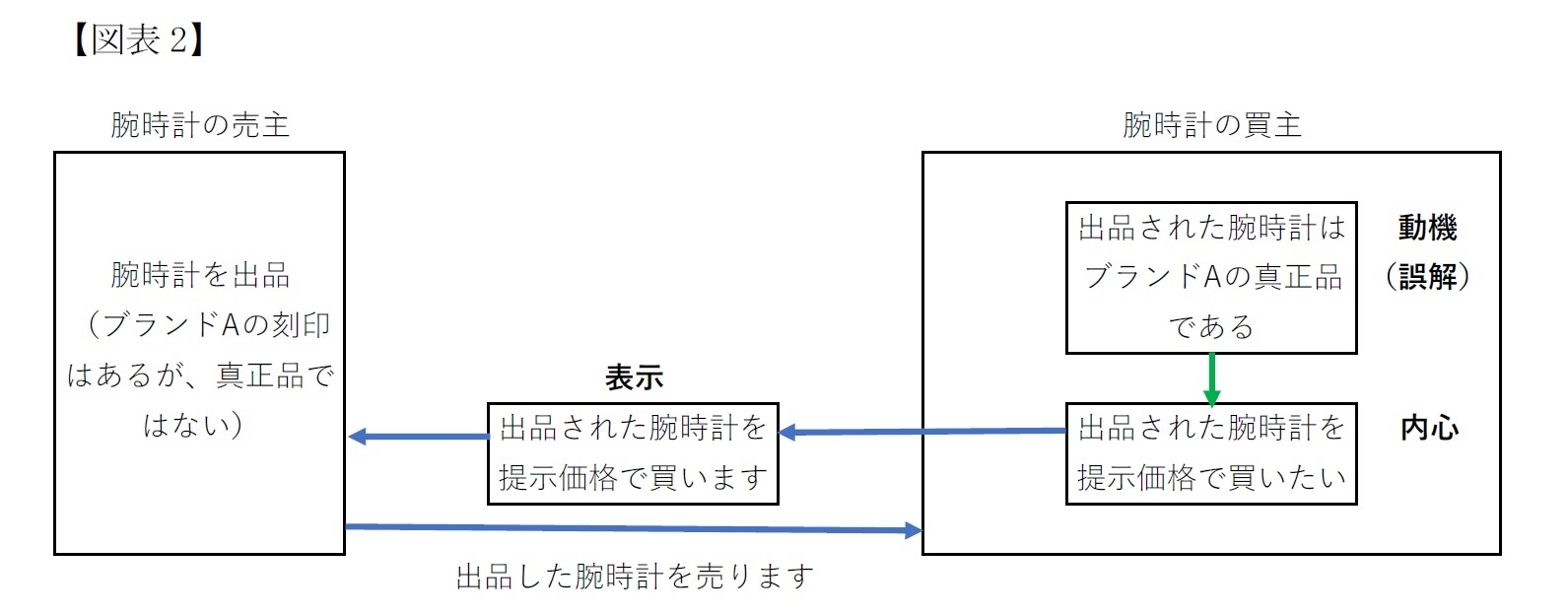

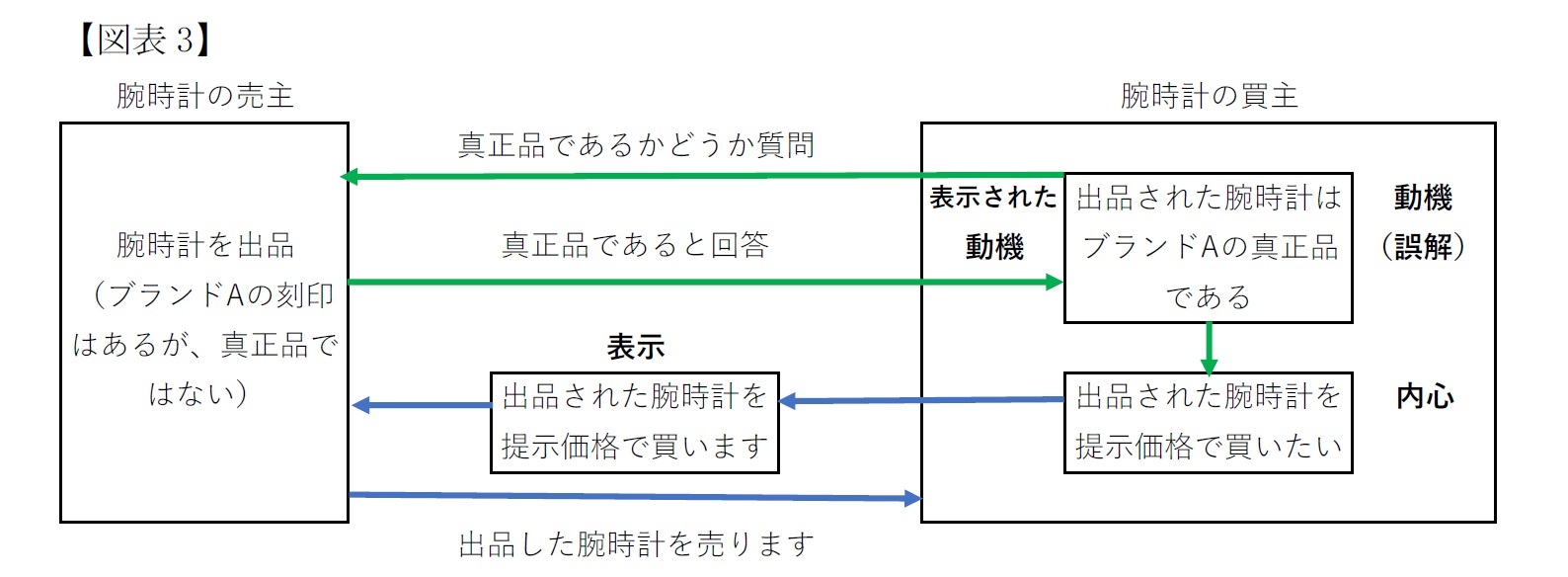

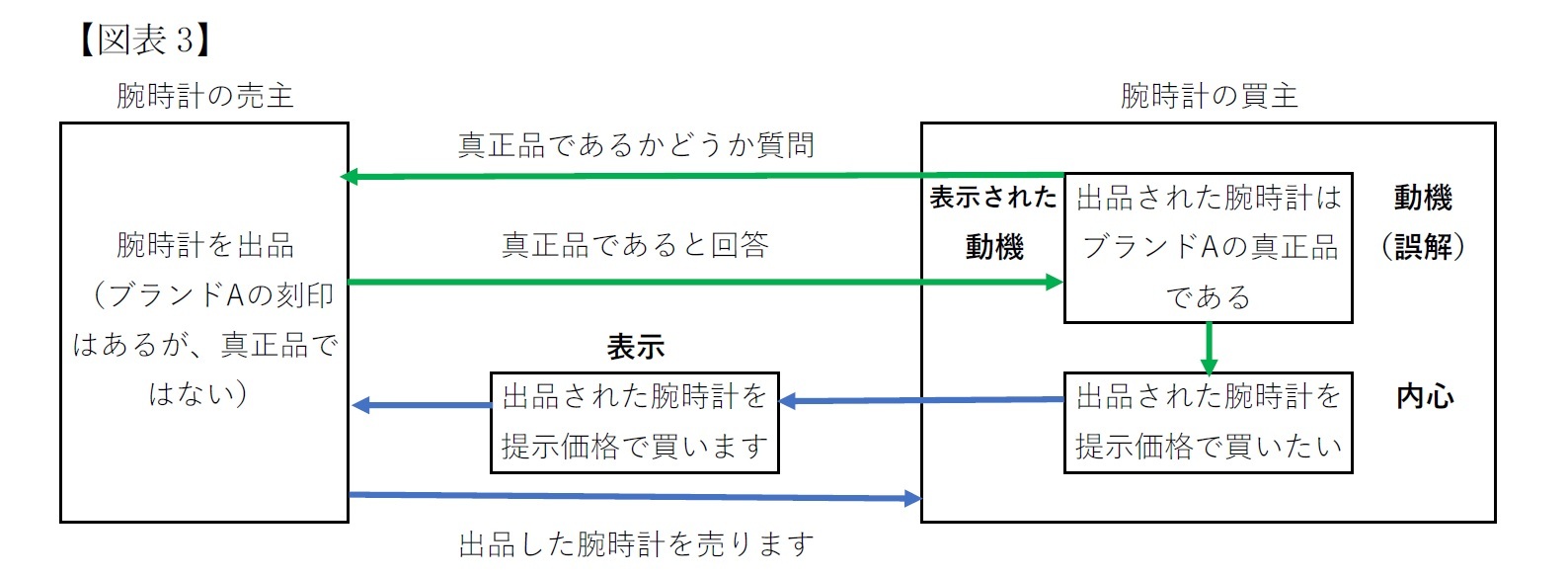

さて、「はじめに」のところで述べた本件ケースには、上記の意味での錯誤はない。表示しようとした心の中は「その腕時計」を「提示価格で」買うというものであるところ、表示された意思内容も「その腕時計」を「提示価格で」買うというものだからである。しかし、その買うという意思表示の前提となった、出品された腕時計がブランドAの本物であるという認識(動機)は誤解である(図表2)。

さて、「はじめに」のところで述べた本件ケースには、上記の意味での錯誤はない。表示しようとした心の中は「その腕時計」を「提示価格で」買うというものであるところ、表示された意思内容も「その腕時計」を「提示価格で」買うというものだからである。しかし、その買うという意思表示の前提となった、出品された腕時計がブランドAの本物であるという認識(動機)は誤解である(図表2)。

このようなケースでも、判例・学説は、(1)契約をするにあたって、その動機が重要なものであり、かつ(2)動機が当該意思表示の内容として相手方に表示された場合には、錯誤の規定により無効としてきた。動機が表示されるというのは、たとえば、買い手が「真正品ですか?」と質問して売り手が「真正品です」と回答したようなケースである2。売主が、腕時計は真正品でないことを知っていることかどうかに関係なく、売買契約は無効となる。

逆に売主が「親から相続したもので、ブランドAの刻印があります」程度の表示しかしていないところ、買主も何の確認もせず購入したのであれば、錯誤無効を主張できるかどうかは疑問の残るところであろう。この点は、消費者契約法の適用のある事業者・消費者間の契約について、重要事項に関して事業者による不実の表示さえあれば、消費者からの取消が認められていることとの大きな違いである。

2 油絵の売買契約で、買主が真作であるか尋ね、売主が真作であると保証し、これを信じて買い受けた場合に油絵が真作であることを意思表示の要素と認め、要素の錯誤があるとした最高裁の判例がある(最判昭和45年3月26日)。

2 油絵の売買契約で、買主が真作であるか尋ね、売主が真作であると保証し、これを信じて買い受けた場合に油絵が真作であることを意思表示の要素と認め、要素の錯誤があるとした最高裁の判例がある(最判昭和45年3月26日)。

3――改正債権法における規律

改正債権法では、錯誤に関する効果を無効から取り消しへと変更し、動機の錯誤を明文化した。条文の規定内容は大きく変わったが、現在の通説・判例を条文化したものとも言え、結論から言えば、大きくは法的な取り扱いには変更はない。ただし、いくつか注意すべき点がある。

1|錯誤の効果を無効から取消へ改正したため時効が発生

無効とは、効力がそもそも発生しないということであるため、誰からでも主張することができ、かつ、いつでも主張することができるのが原則とされる。しかし、錯誤において、これまでの判例・学説では、無効の主張を錯誤に陥って意思表示した側(本件ケースでは腕時計の買主)にしか認めないとの考え方に立っていた。なぜならば、錯誤無効の規定は、取引の両当事者の利害調整のために規定されているものであり、錯誤に陥っていない当事者からの無効主張を認める必要がないからである。

そこで、改正債権法では、錯誤があった場合の効果として、錯誤に陥った者からのみ取消ができるものとした(新民法第95条第1項柱書)3。取消をすると契約時にさかのぼって契約は無効となる。無効と取消の相違点としては、(1)錯誤に陥った者が取消をするまで、その契約は有効であること、および(2)取消権には時効があることである(追認できるときから5年、行為の時から20年(民法第126条))。

したがって、たとえば腕時計が偽物であることが判明してから5年たってしまえば、もはや契約を取り消すことができない点に注意が必要である。

3 錯誤よりも相手方の保護を必要とする場合の少ない詐欺においても、無効ではなく取消とされている(民法第96条)。

無効とは、効力がそもそも発生しないということであるため、誰からでも主張することができ、かつ、いつでも主張することができるのが原則とされる。しかし、錯誤において、これまでの判例・学説では、無効の主張を錯誤に陥って意思表示した側(本件ケースでは腕時計の買主)にしか認めないとの考え方に立っていた。なぜならば、錯誤無効の規定は、取引の両当事者の利害調整のために規定されているものであり、錯誤に陥っていない当事者からの無効主張を認める必要がないからである。

そこで、改正債権法では、錯誤があった場合の効果として、錯誤に陥った者からのみ取消ができるものとした(新民法第95条第1項柱書)3。取消をすると契約時にさかのぼって契約は無効となる。無効と取消の相違点としては、(1)錯誤に陥った者が取消をするまで、その契約は有効であること、および(2)取消権には時効があることである(追認できるときから5年、行為の時から20年(民法第126条))。

したがって、たとえば腕時計が偽物であることが判明してから5年たってしまえば、もはや契約を取り消すことができない点に注意が必要である。

3 錯誤よりも相手方の保護を必要とする場合の少ない詐欺においても、無効ではなく取消とされている(民法第96条)。

2|動機の錯誤を明文化

動機の錯誤について明文化されたが、どのような規定内容にするかは、法制審議会でかなりの議論があった。判例のいう「意思表示の内容として表示」とは結局、どのような法文で表すのが適切なのかで問題となった。

この問題については、大きくは二つの懸念が示されていた。つまり、片方で、(1)動機が当事者間で表示されているだけでよいという緩やかな規定内容とすることがまず考えられた。このような規定とすると、たとえば「スマートフォンを紛失したので、買い替える」と店員に言ってから購入したといったケースで、後日スマートフォンが出てきた場合にも、錯誤であるとの主張が可能となるのではないか。適用範囲が広すぎるのではないかとの懸念が示された。もう片方で、(2)両当事者が、動機が契約の前提内容とする合意とすることを要求するような厳格な規定とすることも考えられた。しかし、動機が合意されたとまで認められるケースは多くないのではないか。本件ケースでも、腕時計が真正品かどうか聞いたことのみで契約の前提条件として売主も合意しているかと言われれば、難しい場合も多いと思われる。それでは狭すぎるのではないかとの懸念が示された。

結局「表意者が法律行為の基礎とした事情についてのその認識が真実に反する錯誤」であって、「法律行為の基礎とされていることが表示されていたときに限り(取消を)することができる」とされた(新民法第95条第1項第1号、第2項)。「法律行為の基礎とする」という意味は分かりにくいが、これは解釈にゆだねられる。抽象的にいえば、契約の前提条件として合意されるまでは必要なく、ただ、両当事者に、契約にあたって、そのような事情が重要であったということが認識されていればよいという程度のものと考えられる。現状とは大きくは変わらないと思われるが、どうなるかは判例の蓄積を待つほかはない。

動機の錯誤について明文化されたが、どのような規定内容にするかは、法制審議会でかなりの議論があった。判例のいう「意思表示の内容として表示」とは結局、どのような法文で表すのが適切なのかで問題となった。

この問題については、大きくは二つの懸念が示されていた。つまり、片方で、(1)動機が当事者間で表示されているだけでよいという緩やかな規定内容とすることがまず考えられた。このような規定とすると、たとえば「スマートフォンを紛失したので、買い替える」と店員に言ってから購入したといったケースで、後日スマートフォンが出てきた場合にも、錯誤であるとの主張が可能となるのではないか。適用範囲が広すぎるのではないかとの懸念が示された。もう片方で、(2)両当事者が、動機が契約の前提内容とする合意とすることを要求するような厳格な規定とすることも考えられた。しかし、動機が合意されたとまで認められるケースは多くないのではないか。本件ケースでも、腕時計が真正品かどうか聞いたことのみで契約の前提条件として売主も合意しているかと言われれば、難しい場合も多いと思われる。それでは狭すぎるのではないかとの懸念が示された。

結局「表意者が法律行為の基礎とした事情についてのその認識が真実に反する錯誤」であって、「法律行為の基礎とされていることが表示されていたときに限り(取消を)することができる」とされた(新民法第95条第1項第1号、第2項)。「法律行為の基礎とする」という意味は分かりにくいが、これは解釈にゆだねられる。抽象的にいえば、契約の前提条件として合意されるまでは必要なく、ただ、両当事者に、契約にあたって、そのような事情が重要であったということが認識されていればよいという程度のものと考えられる。現状とは大きくは変わらないと思われるが、どうなるかは判例の蓄積を待つほかはない。

3|第三者保護の規律の明文化

売買契約で売主に錯誤があったケース、たとえば値段を間違えて破格の安値で自動車を買主に売ってしまい、後日になって取消をしたとする。しかし、取消時点でその自動車が既に買主から第三者に売却されていた場合にどうなるか現行民法では定めがなかった。この点、改正債権法では、自動車を買い取った第三者が、そもそもの売買契約で売主に錯誤があったことに善意無過失であった場合には、売主は第三者から自動車を取り戻せないとの規律が定められた(新民法第95条第4項)4。

なお、このように、売主が第三者から自動車を取り戻せない場合において、売主が買主に対して損害(たとえば本来の価格と実際の価格の差額など)の賠償を求めるのは困難と思われる5。

4 なお、このほかに改正債権法では、「法律行為の要素」との文言を「法律行為の目的及び取引上の社会通念に照らして重要なものである」と表現を平易化した。また、錯誤に陥った契約当事者に重過失があったとしても、(1)取引の相手方が、錯誤に陥った契約当事者に錯誤があることを知っていた、または錯誤に陥っていたとは知らなかったとしても知らないことに重過失があった場合、および(2)契約当事者と相手方とが同一の錯誤に陥っていた場合、には錯誤による取消ができるものとした。

5 錯誤の主張だけでは買主の故意・過失が明らかではなく、不法行為あるいは債務不履行の主張は成立しない。買主の責任を追及するためには詐欺の主張・立証まで必要となると思われる。

売買契約で売主に錯誤があったケース、たとえば値段を間違えて破格の安値で自動車を買主に売ってしまい、後日になって取消をしたとする。しかし、取消時点でその自動車が既に買主から第三者に売却されていた場合にどうなるか現行民法では定めがなかった。この点、改正債権法では、自動車を買い取った第三者が、そもそもの売買契約で売主に錯誤があったことに善意無過失であった場合には、売主は第三者から自動車を取り戻せないとの規律が定められた(新民法第95条第4項)4。

なお、このように、売主が第三者から自動車を取り戻せない場合において、売主が買主に対して損害(たとえば本来の価格と実際の価格の差額など)の賠償を求めるのは困難と思われる5。

4 なお、このほかに改正債権法では、「法律行為の要素」との文言を「法律行為の目的及び取引上の社会通念に照らして重要なものである」と表現を平易化した。また、錯誤に陥った契約当事者に重過失があったとしても、(1)取引の相手方が、錯誤に陥った契約当事者に錯誤があることを知っていた、または錯誤に陥っていたとは知らなかったとしても知らないことに重過失があった場合、および(2)契約当事者と相手方とが同一の錯誤に陥っていた場合、には錯誤による取消ができるものとした。

5 錯誤の主張だけでは買主の故意・過失が明らかではなく、不法行為あるいは債務不履行の主張は成立しない。買主の責任を追及するためには詐欺の主張・立証まで必要となると思われる。

4――おわりに

偽ブランドの販売は詐欺的であるだけでなく、商標法違反等の犯罪にあたる可能性があり、当然、フリマアプリでも出品禁止である。そのような出品をすると退会処分を下される可能性もある。しかし、たとえばプレゼントとしてもらったブランドバッグを出品したら実は偽物だったといったような、売主も事情をよく知らない場合も考えられる。

また、トラブルとしては、たとえば書籍を新品だと思って購入したら、実はかなりの中古品であったなどのケースも多い。このような場合、新品であることを殊更に表示し、取引の前提となっているような場合であれば錯誤取消を主張することも検討できる。新品にこだわるのであれば、確実を期すために、新品かどうかを確認しておくことがよいであろう。購入前に新品であれば買いますとの連絡をしておけば、錯誤による取消権を行使して、契約を無効にすることができる。

他方、「一度読んだだけです」とか「美品」などの抽象的な表示しかなく、現物の写真も現物とは必ずしも別物とはいえないときで、特に確認をしなかった場合には、錯誤の主張は難しいかもしれない。売主の善意・悪意を問わず、契約の取消ができるとするのであるから、売主の権利保護の観点ら「法律行為の基礎」となったといえるほどの事情が必要であるためである。

「はじめに」のところで挙げた蛍光灯の事例でも、話を聞いた店員が勧めてくれた(話が正確だったとして)のに規格が違ったのであれば、錯誤主張ができよう。

商品の品質等、気になる場合は、確認をしておくことで錯誤取消を行える可能性があるので、覚えておいて損はない規律である。

また、トラブルとしては、たとえば書籍を新品だと思って購入したら、実はかなりの中古品であったなどのケースも多い。このような場合、新品であることを殊更に表示し、取引の前提となっているような場合であれば錯誤取消を主張することも検討できる。新品にこだわるのであれば、確実を期すために、新品かどうかを確認しておくことがよいであろう。購入前に新品であれば買いますとの連絡をしておけば、錯誤による取消権を行使して、契約を無効にすることができる。

他方、「一度読んだだけです」とか「美品」などの抽象的な表示しかなく、現物の写真も現物とは必ずしも別物とはいえないときで、特に確認をしなかった場合には、錯誤の主張は難しいかもしれない。売主の善意・悪意を問わず、契約の取消ができるとするのであるから、売主の権利保護の観点ら「法律行為の基礎」となったといえるほどの事情が必要であるためである。

「はじめに」のところで挙げた蛍光灯の事例でも、話を聞いた店員が勧めてくれた(話が正確だったとして)のに規格が違ったのであれば、錯誤主張ができよう。

商品の品質等、気になる場合は、確認をしておくことで錯誤取消を行える可能性があるので、覚えておいて損はない規律である。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

(2020年02月12日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【改正債権法の解説(7)-続・フリマアプリトラブル―錯誤による取消】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

改正債権法の解説(7)-続・フリマアプリトラブル―錯誤による取消のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.