- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- NY金が乱高下、今後の行方は?

2020年01月09日

文字サイズ

- 小

- 中

- 大

1.トピック:NY金が乱高下、今後の行方は?

年明け1月3日に米国がイラン革命防衛隊の幹部を殺害し、これに対してイランが報復を表明したことを受けてNY金先物価格(以下、「NY金先物」と表記)は1オンス1550ドルを大きく突破した。さらに、8日朝にはイランが報復としてイラク内の米軍基地を攻撃したことで、NY金先物は時間外取引で6年9カ月ぶりに1600ドルの節目を突破した。その後、トランプ大統領が報復攻撃に慎重な姿勢を示したことで急落したが、足元でも1550ドル付近と昨年末の水準よりは高値で推移している。

(金価格高騰の原因・・・先行き不安と金融緩和が押し上げ)

今年に入ってからの金価格上昇はイラン情勢の緊迫化によるものだが、時間軸を延ばして見てみると、2018年11月頃からNY金先物は上昇基調を辿っており、現在までの上昇幅は約350ドルに達している。

金価格の主な変動要因としては、(1)ドルの強弱、(2)安全資産としての金需要(市場のリスクオン・オフ)、(3)金利の変動、(4)各国の金準備(中央銀行の金保有など)が挙げられる。

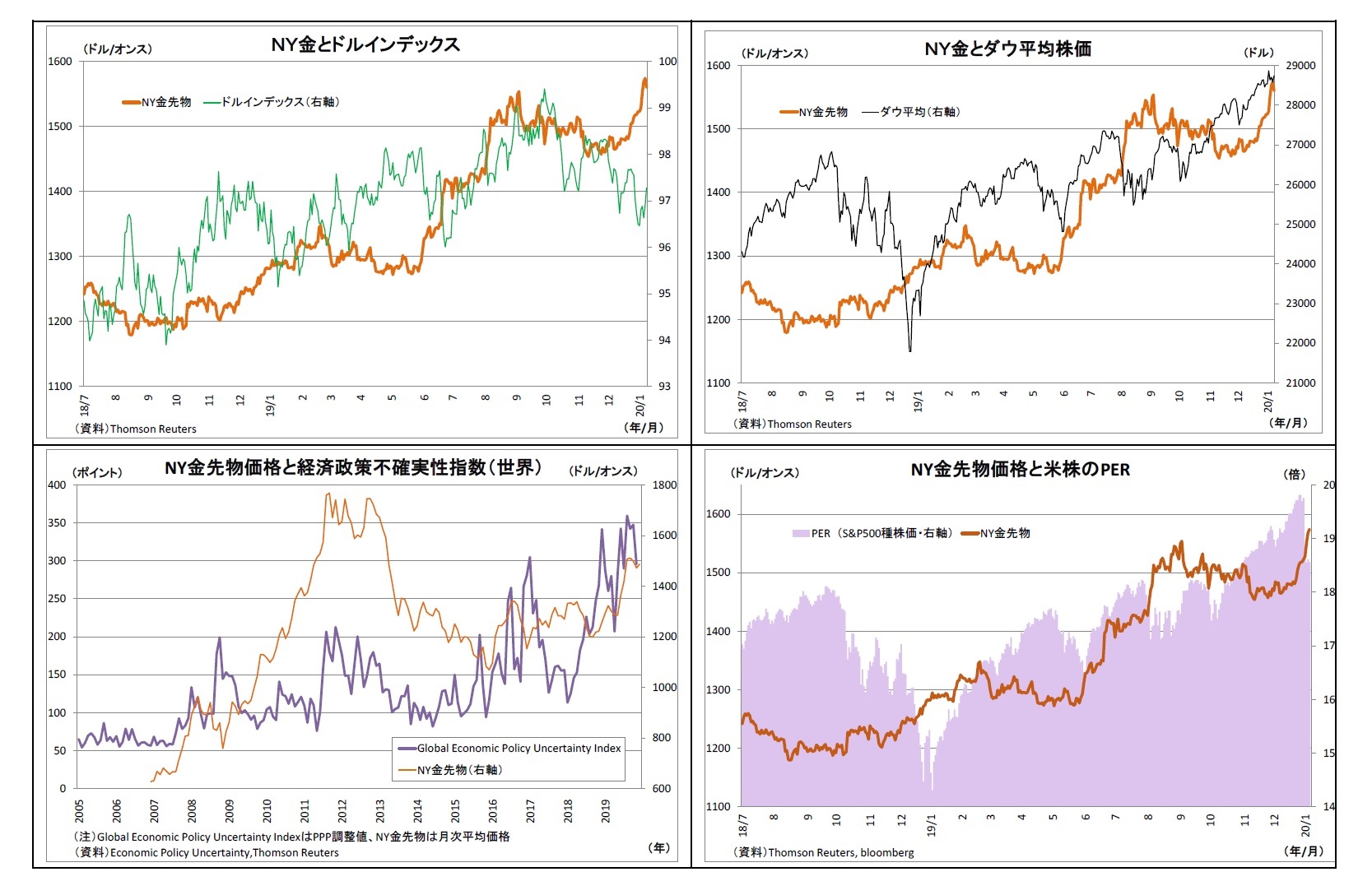

((1)に関して)まず、ドルの強弱の影響については、ドル高(安)は金価格の下落(上昇)材料になる。NY金先物をはじめ金価格は一般的にドル建て表記のため、ドルの為替レートが上昇(下落)すると、米国以外の需要家にとって割高(割安)になることで、ドル建て価格が押し下げ(押し上げ)られやすいためだ。

ここで、一昨年終盤終盤以降のドルインデックスの動きを確認すると、直近こそやや下落しているものの上昇基調にあった。ユーロなどに対してドル高が進んできたためだ。つまり、NY金先物の上昇基調はドル安によるものではない。

今年に入ってからの金価格上昇はイラン情勢の緊迫化によるものだが、時間軸を延ばして見てみると、2018年11月頃からNY金先物は上昇基調を辿っており、現在までの上昇幅は約350ドルに達している。

金価格の主な変動要因としては、(1)ドルの強弱、(2)安全資産としての金需要(市場のリスクオン・オフ)、(3)金利の変動、(4)各国の金準備(中央銀行の金保有など)が挙げられる。

((1)に関して)まず、ドルの強弱の影響については、ドル高(安)は金価格の下落(上昇)材料になる。NY金先物をはじめ金価格は一般的にドル建て表記のため、ドルの為替レートが上昇(下落)すると、米国以外の需要家にとって割高(割安)になることで、ドル建て価格が押し下げ(押し上げ)られやすいためだ。

ここで、一昨年終盤終盤以降のドルインデックスの動きを確認すると、直近こそやや下落しているものの上昇基調にあった。ユーロなどに対してドル高が進んできたためだ。つまり、NY金先物の上昇基調はドル安によるものではない。

((2)に関して)また、安全資産である金は株安(高)局面で買われる(売られる)傾向が強く、米株価とNY金先物は逆相関関係にあることが多いが、一昨年以降は世界的に株高が進み、米株価も過去最高圏に到達している。従って、この間にリスクオフが大きく進んで金が買われたというわけでもない。

しかしながら、株価には反映されない「先行きに対する不安」が台頭したことで、保険の意味合いで安全資産である金が買われたという面はありそうだ。トランプ政権発足に伴って世界経済の先行き不透明感は増大し、特に一昨年末からは米中貿易摩擦激化によって世界経済の先行き懸念が強まった。実際、政策の影響による先行きの経済の不確実性を表す「経済政策不確実性指数(世界)」はこの間に大幅に上昇している。

なお、株価の先行きに対する警戒も金買いに繋がった可能性がある。米S&P500種株価指数のPER(株価収益率)は昨年来上昇基調にあり、足元でも18倍台と高止まりしている。これは、後述する金融緩和や昨年終盤の米中摩擦緩和の動きを受けた実体経済・企業収益の回復を先取りしたものと考えられるが、景気が想定通り回復しなければ株価は下落することになる。そのための保険としての意味合いで金が買われた可能性がある。

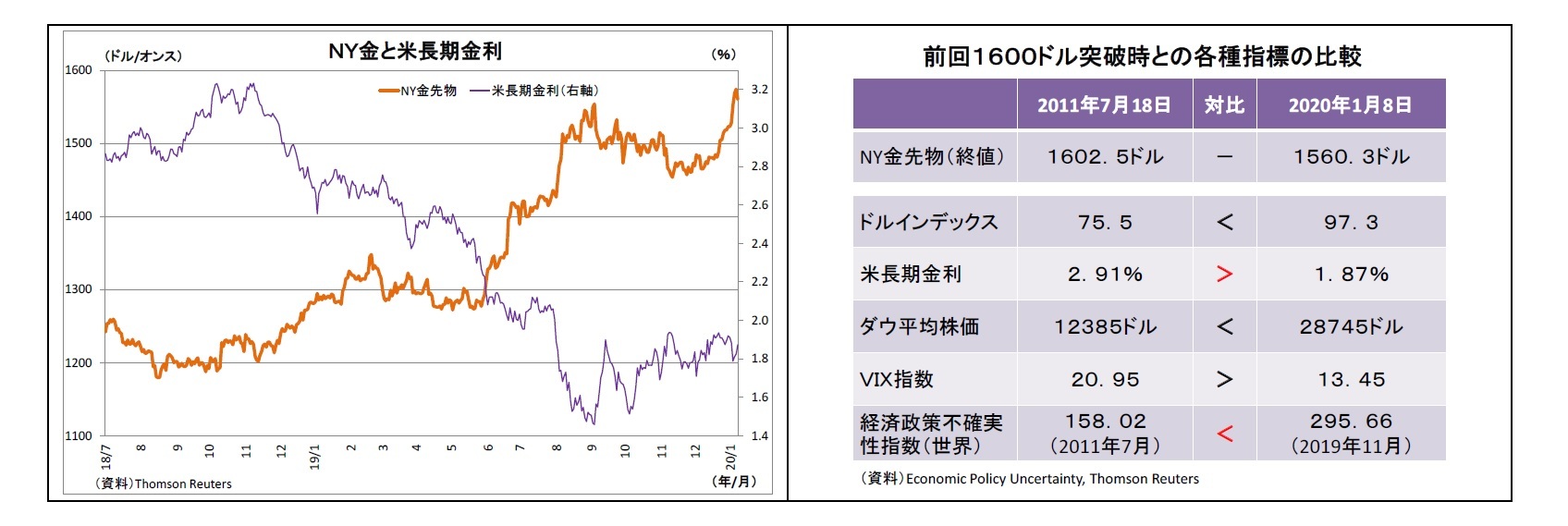

((3)に関して)また、一昨年終盤以降、世界的に金利低下が進んだことが金価格の上昇を促した。米長期金利は、昨年FRBが利上げ路線を撤回して利下げに転じたことで大きく低下した。また、ECBほか多くの中央銀行も金融緩和を実施したことで世界的に市場金利が低下した。金利低下は、保有しても金利が付かない金の相対的な魅力を高めることになった。

((4)に関して)最後に、各国中央銀行による旺盛な金需要も継続的に金価格上昇に寄与している。金の国際調査機関であるワールド・ゴールド・カウンシル(WGC)によると、近年は各国中央銀行による金の買い越しが続いており、とりわけ2018年以降は、世界の総需要の1~2割を中銀による購入が占める状況になっている(四半期ベース)。ドルに偏重する外貨準備の分散化の流れが続いているためだが、とりわけ、ロシアや中国、トルコといった米国との関係が悪化している国での金購入が目立つ。米国は経済制裁の手段として「ドル決済停止」を用いることがあるため、制裁への警戒から、これらの国がドルから金へのシフトを進めている可能性もある。

ちなみに、前回NY金先物が1600ドルを突破した2011年7月18日と直近の金融情勢を比較した場合では、前回に比べて今回は大幅なドル高・株高であり、金価格にとってマイナス材料となっている一方、低金利と先行き不透明感(≒経済政策不確実性指数の高さ)がプラス材料として補う形になっている。

しかしながら、株価には反映されない「先行きに対する不安」が台頭したことで、保険の意味合いで安全資産である金が買われたという面はありそうだ。トランプ政権発足に伴って世界経済の先行き不透明感は増大し、特に一昨年末からは米中貿易摩擦激化によって世界経済の先行き懸念が強まった。実際、政策の影響による先行きの経済の不確実性を表す「経済政策不確実性指数(世界)」はこの間に大幅に上昇している。

なお、株価の先行きに対する警戒も金買いに繋がった可能性がある。米S&P500種株価指数のPER(株価収益率)は昨年来上昇基調にあり、足元でも18倍台と高止まりしている。これは、後述する金融緩和や昨年終盤の米中摩擦緩和の動きを受けた実体経済・企業収益の回復を先取りしたものと考えられるが、景気が想定通り回復しなければ株価は下落することになる。そのための保険としての意味合いで金が買われた可能性がある。

((3)に関して)また、一昨年終盤以降、世界的に金利低下が進んだことが金価格の上昇を促した。米長期金利は、昨年FRBが利上げ路線を撤回して利下げに転じたことで大きく低下した。また、ECBほか多くの中央銀行も金融緩和を実施したことで世界的に市場金利が低下した。金利低下は、保有しても金利が付かない金の相対的な魅力を高めることになった。

((4)に関して)最後に、各国中央銀行による旺盛な金需要も継続的に金価格上昇に寄与している。金の国際調査機関であるワールド・ゴールド・カウンシル(WGC)によると、近年は各国中央銀行による金の買い越しが続いており、とりわけ2018年以降は、世界の総需要の1~2割を中銀による購入が占める状況になっている(四半期ベース)。ドルに偏重する外貨準備の分散化の流れが続いているためだが、とりわけ、ロシアや中国、トルコといった米国との関係が悪化している国での金購入が目立つ。米国は経済制裁の手段として「ドル決済停止」を用いることがあるため、制裁への警戒から、これらの国がドルから金へのシフトを進めている可能性もある。

ちなみに、前回NY金先物が1600ドルを突破した2011年7月18日と直近の金融情勢を比較した場合では、前回に比べて今回は大幅なドル高・株高であり、金価格にとってマイナス材料となっている一方、低金利と先行き不透明感(≒経済政策不確実性指数の高さ)がプラス材料として補う形になっている。

(今後の注目点と展望)

このように、一昨年終盤から上昇基調を続け、直近で乱高下した金価格だが、今後の展開はどうなるのだろうか。

このように、一昨年終盤から上昇基調を続け、直近で乱高下した金価格だが、今後の展開はどうなるのだろうか。

▲マイナス材料:イラン情勢・米中摩擦の緩和、買いポジションの積み上がり

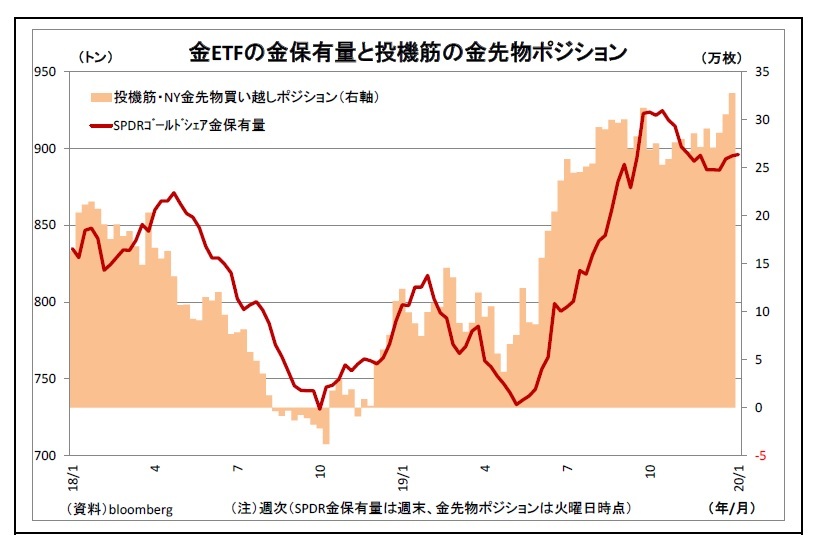

▲マイナス材料:イラン情勢・米中摩擦の緩和、買いポジションの積み上がりまず、今後の金価格にとってマイナスに働く要因としては、買いポジションの積み上がりが挙げられる。CFTCの建玉明細によると、NY金先物の投機筋による買い越しポジションは昨年大きく積み上がり、直近判明分である12月末時点では32.8万枚と過去最高レベルまで積み上がっている。また、世界最大の金ETFである「SPDR(スパイダー)ゴールド・シェア」の金保有残高も896トンと同様に高水準にある。従って、当面は投機筋などの利益確定売りが入りやすい状況とみられる。

また、世界情勢としても、本日イラン情勢の緊張が緩和したほか、米中貿易摩擦に関しても来週に「第1段階の合意」の署名が行われる見込みであるなど目先に緩和の動きが見込まれ、金の利益確定売りを促す材料になる可能性がある。

○プラス材料:各種下ブレリスク、米大統領選への警戒、緩和的な金融環境、中銀の買い継続

○プラス材料:各種下ブレリスク、米大統領選への警戒、緩和的な金融環境、中銀の買い継続一方、引き続き金価格の追い風・下支えに働く要因も多い。まずは各種の景気下振れリスクだ。イラン情勢は当面全面衝突が回避されそうな雰囲気だが、米国によるイランへの経済制裁が続く以上、関係の抜本的な改善は見込めず、中東での武力衝突のリスクは燻り続ける。また、米中協議に関しても、難題を先送りしてきただけに、今後の協議は難航が必至の情勢だ。北朝鮮情勢も同国の非核化に進展がみられないため、米国との関係が再び悪化するリスクが燻っている。さらに今年秋には米大統領選挙が控えているが、保護主義的かつ反ビジネス色の強い民主党左派候補が次期大統領に選ばれる可能性も排除はできない。株価が景気に先行的に上昇してきたこともあり、こうした下振れリスクへの警戒が安全資産である金のサポート材料になる。

そして、緩和的な金融環境の継続も金の下支えに働く。米国は利下げを停止したものの、物価上昇率が物価目標である2%を上回るには時間がかかるとみられ、今年中の利上げは見込まれない。また、日本やユーロ圏はさらに物価目標まで距離があり、金融緩和の出口は遠い。従って、世界的に低金利状態の継続が見込まれるため、金の相対的な魅力は高止まりするだろう。

中央銀行による金購入も構造的なシフトであるだけに、今後も続く可能性が高い。

以上の強弱材料を踏まえて考えると、金価格は当面利益確定売りなどから弱含む可能性があるものの、多くの材料に下支えされることで大崩れはせず、年内を通じて底堅い推移になりそうだ。NY金先物の想定レンジは1400~1650ドルと昨年の平均値である1400ドル弱を上回り、夏場から秋にかけて高値を付けると見ている。

ただし、仮に地政学リスクなどの各種下振れリスクが大きく緊迫化したり、複合的・同時に台頭したりする場合には、1700ドル突破もあり得るだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【NY金が乱高下、今後の行方は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

NY金が乱高下、今後の行方は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.