- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2019~2029年度)

中期経済見通し(2019~2029年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

5. 代替シナリオ

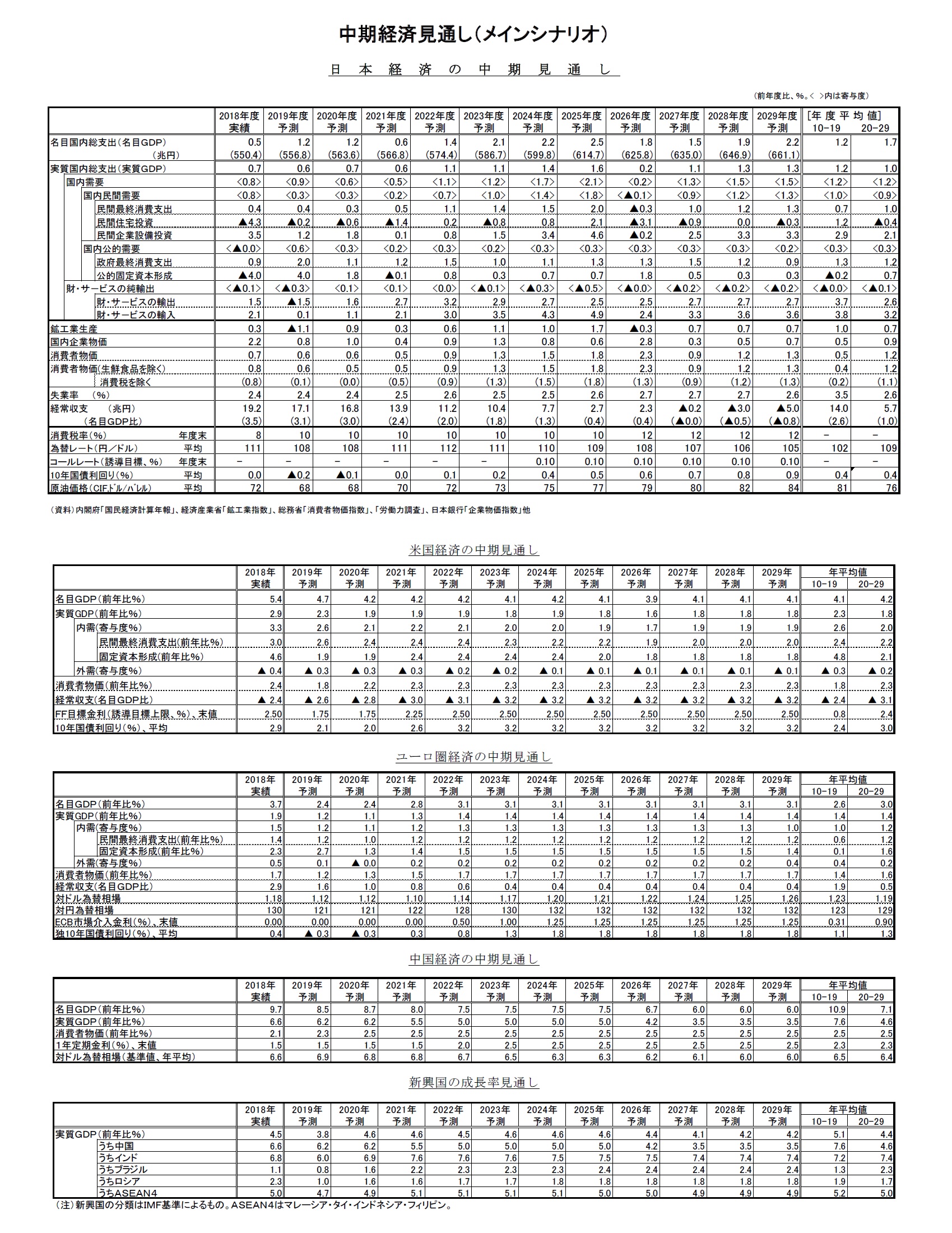

楽観シナリオでは、米中貿易摩擦の緩和を受けてメインシナリオに比べ世界経済が順調に回復する。米中貿易協議の進展によって双方は早期に追加関税を打ち切り、米国は鉄鋼・アルミニウム製品に課した追加関税も撤廃を表明する。時限措置となっている個人所得減税の恒久化等を含む税制改革の成立により、米国経済は高成長を維持する。加えて、インフラ投資の拡大に伴う生産性向上から潜在成長率が上昇する。2020年大統領選挙ではトランプ大統領が再選を果たし、拡張的な財政政策が続くことで今後10年間の平均成長率は2.2%とメインシナリオ(1.8%)を上回る。

中国は「中国製造2025」に関連する投資の活発化、中間所得層の増加に伴うサービス消費の拡大など内需主導の経済成長へと転換していく。今後10年間の経済成長率は6.0%前後を維持する。日本は潜在成長率を上回る経済成長が続き、米国の順調な利上げを受けて円安が進むことも追い風となるため、消費者物価は日本銀行の見通しを上回るペースで上昇する。2022年度に2%に到達し、その後も安定的に2%前後の伸びを維持する。なお、消費税率引き上げの前提はメインシナリオと同じとしている。

(悲観シナリオ)

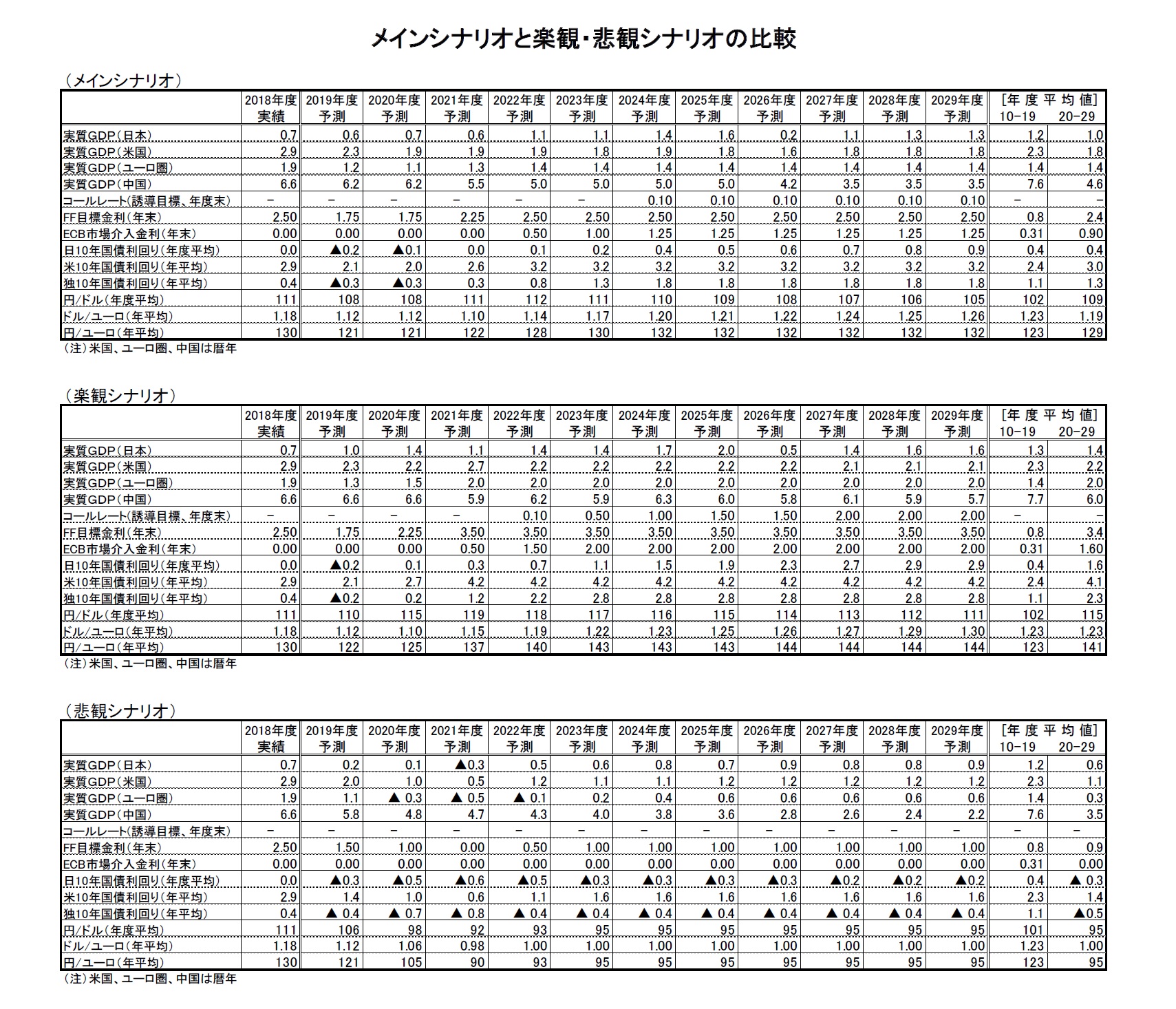

悲観シナリオは、米中貿易摩擦の激化、世界的な保護主義政策の広がりなどから世界経済が低迷を続ける。米中双方の追加関税対象は貿易額全体に及び関税率はさらに引き上げられるほか、米国は輸入車への高関税措置を発動する。これを受けて、世界的に保護主義政策が広がる。貿易摩擦が激化していくことで米国経済の成長率は低下し、2020年大統領選挙ではトランプ大統領は落選する。民主党大統領が関税策の一部を解除するものの、財政政策では増税や個人所得減税の見直しなど緊縮的な政策を実施するため、その後も低成長が続き、今後10年間の平均成長率は1.1%とメインシナリオ(1.8%)を下回る。

中国は米中貿易摩擦の激化や工場の海外流出の加速による輸出の鈍化、国際競争力低下による都市化ペースの減速などにより、経済成長率は今後3.5%と過去10年平均(7.6%)の半分以下にまで低下する。米国の自動車関税賦課や世界経済の低迷を受けて、ユーロ圏、日本は外需が落ち込み、今後10年間の平均成長率はメインシナリオを大きく下回る。米国が急ピッチな利下げを続けることで大幅な円高が進行し、2021年度に90円強まで円高ドル安が進む。日本の消費者物価上昇率は2020年度にマイナスに転じるなど低インフレが続き、今後10年間の平均で0.3%にとどまる。景気低迷、デフレ基調が継続することから消費税率は10%で据え置かれることを想定した。

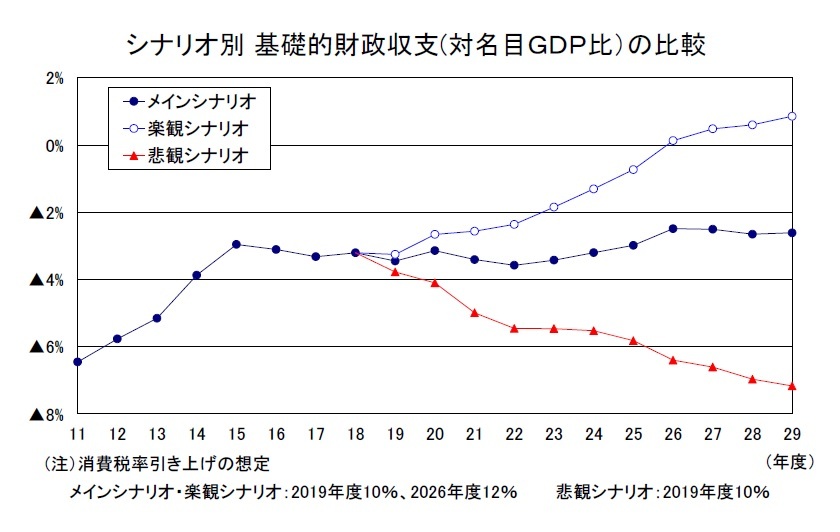

(シナリオ別の財政収支見通し)

(シナリオ別の財政収支見通し)メインシナリオの財政収支見通しでは、予測期間末の2029年度までに基礎的財政収支の黒字化は達成されないとしている。楽観シナリオでは、名目GDP成長率が今後10年間の平均で2.6%とメインシナリオよりも0.9%高いため、消費税率が12%に引き上げられる2026年度には基礎的財政収支の黒字化が実現する。ただし、利払い費(ネット)を含む財政収支は予測期間末でも赤字で、メインシナリオに比べて金利の上昇スピードが速いため、基礎的財政収支と財政収支の差はメインシナリオよりも大きくなる。国・地方の債務残高のGDP比を低下させるためには、基礎的財政収支の黒字幅をさらに拡大させることが必要となる。

悲観シナリオでは名目成長率の低迷に伴う税収の伸び悩みが続くことに加え、消費税率が10%で据え置かれることから基礎的財政収支の赤字は拡大傾向が続く。この場合には財政破綻のリスクが高くなるだろう。

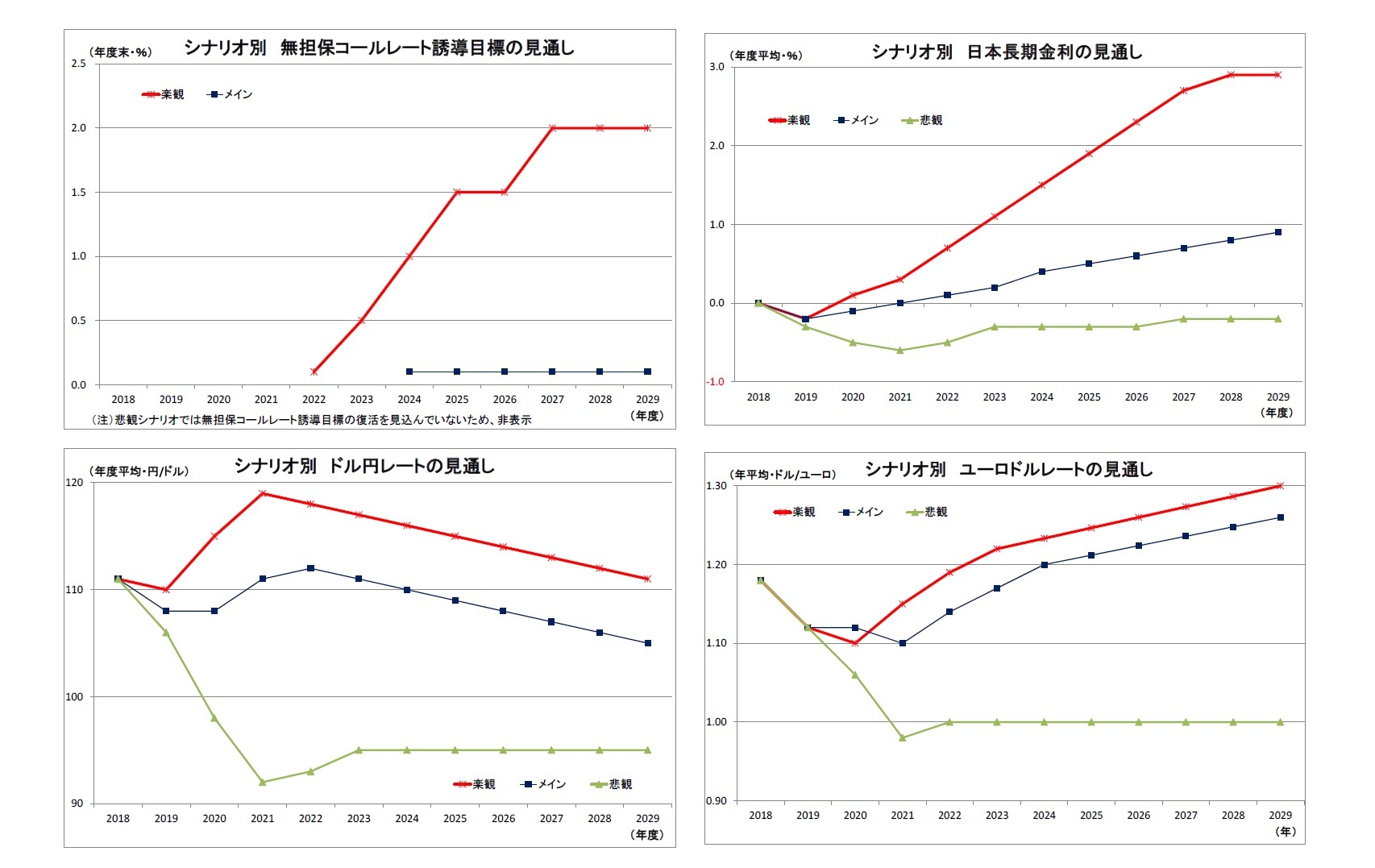

楽観シナリオでは、米中摩擦が早期に解消し、米国をはじめとする各国景気が順調に回復するため、メインシナリオと比べて欧米の利上げ開始が早まり、利上げ幅も拡大する。日本も物価上昇率が着実に高まり、2022年度には物価上昇率が2%に達するため、日銀の出口戦略開始(マイナス金利終了・無担保コール誘導目標復活)は同年度に前倒しされ、長期金利誘導目標もその時点で廃止となる。その後、2023年度からは順調な景気・物価動向を背景に段階的な利上げが実施されることになる。

日本の長期金利は、日銀の誘導目標下にある2021年度までは比較的低位で推移するが、2022年度以降は出口戦略の進展や利上げの段階的な実施、投資家のリスク選好(すなわち、安全資産である国債の需要減少)、海外金利の上昇を受けて、メインシナリオよりも早期かつ大幅に上昇していくことになる。

ドル円レートについては、米国経済の順調な回復と急ピッチの利上げに伴う日米金利差拡大が大幅なドル高に繋がり、2021年度には1ドル119円まで円安ドル高が進む。その後は米国の利上げ打ち止めと日銀の出口戦略開始を受けて円高ドル安基調に転じるが、期間を通じて円売りの発生しやすいリスク選好地合いとなるうえ、日本の期待インフレ率が高止まりすることが実質金利の抑制に繋がることなどから、予測期間終盤にかけてメインシナリオよりも円安ドル高水準での推移となる。

ユーロドルについては、ユーロの金融政策正常化が急ピッチで進むうえ、ユーロの信認が高まることから、メインシナリオよりも若干ユーロ高となり、予測期間末には1ユーロ1.30ドルまで水準を切り上げる。既述の通り、ドル円ではメインシナリオよりも円安ドル高となるため、ユーロ円でも大幅な円安ユーロ高となる。

悲観シナリオでは、米中摩擦の激化などから予測期間序盤に世界的に景気が失速し、以降も低迷するため、利下げ余地の残る米国の政策金利は一旦ゼロ%に向けて大きく引き下げられ、その後も低位に留まる。ユーロ圏も出口戦略の開始に移れず、政策金利は長期にわたって現状のゼロ%に据え置かれる。日本も物価の低迷が続くため、予測期間を通じて現行の金融緩和が継続し、金融政策正常化の動きは生じない。

日本の長期金利は、日銀が円高進行と自然利子率低下への対応として、予測期間序盤に長期金利誘導目標を引き下げることで▲0.6%まで低下し、過去最低を大きく更新する。中盤以降は、米金利の底入れや日銀による副作用への配慮から、マイナス幅がやや縮小するものの、予測期間末にかけてマイナス圏での推移が継続する。

ドル円レートについては、米景気の失速によってFRBが大幅な利下げに踏み切ること、世界的に市場がリスク回避的になることから、予測期間序盤に急速な円高ドル安が進行、2021年度にかけて1ドル92円まで円高が進む。以降は米金利がやや持ち直すことでドルが底入れするが、予測期間末にかけて1ドル100円を大きく割り込んだ水準での推移が続く。

ユーロドルレートに関しては、景気失速に伴うマイナス金利の深堀りやリスク回避的な(対ドルでの)ユーロ売りからユーロ安圧力が強まり、予測期間序盤に1ユーロ0.98ドルまで低下し、その後も1.00ドル(パリティ)での低迷が続く。既述の通り、ドル円ではメインシナリオよりも円高ドル安が進むため、ユーロ円では序盤に1ユーロ90円を付け、その後も95円程度の大幅な円高ユーロ安水準が続くことになる。主要先進国通貨では円が独歩高の構図になる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!(2019年10月15日「Weekly エコノミスト・レター」)

関連レポート

- 中期経済見通し(2018~2028年度)

- 2019・2020年度経済見通し-19年4-6月期GDP2次速報後改定

- 米国経済の見通し-引き続きトランプ大統領のチキンゲームに翻弄される米国経済

- 中国経済の見通し-7月の景気インデックスは5.99%へ低下、中国経済はこのまま失速するのか?

- 【アジア・新興国】東南アジア経済の見通し~輸出停滞続くも、政策動員により内需は底堅さを維持、景気下げ止まりへ

- インド経済の見通し~景気対策により年後半に底入れも、雇用悪化や輸出停滞で緩慢な成長が続くと予想(2019年度+6.0%、2020年度+6.7%)

- オーストラリア経済の見通し-4-6月期は政府部門と外需が牽引。先行きは政策効果に期待も、外需減速で緩やかな成長が継続

- ブラジル経済の見通し-4-6月期は景気後退を回避も低調。先行きも緩やかな成長が継続。

- ロシア経済の見通し-低成長が続くロシア経済。潜在成長率の上昇に向けた国家事業も、その効果は限定的か。

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中期経済見通し(2019~2029年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2019~2029年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.