- シンクタンクならニッセイ基礎研究所 >

- 政策提言 >

- IT・ベンチャービジネス >

- 日本の宇宙ベンチャーへの期待

文字サイズ

- 小

- 中

- 大

1――はじめに

2――政府の取り組み

2016年11月には、宇宙2法(「人工衛星等の打上げ及び人工衛星の管理に関する法律(宇宙活動法)」及び「衛星リモートセンシング記録の適正な取扱いの確保に関する法律(衛星リモセン法)」)を成立させ、人工衛星及びその打上げ用ロケットの打上げを許可制度とする等、ルールを明確化し、民間事業を後押しするための環境を整えた。

2017年5月には、宇宙開発に関連する施策について審議を行う宇宙政策委員会が「宇宙産業ビジョン2030」を策定し公表した。ベンチャー企業等の新規参入者層の拡大や、その事業化と成長を積極的に後押ししていくこと、宇宙分野向けのリスクマネー供給拡大に向けた環境整備等の重要性、必要性等に言及するとともに、宇宙産業全体の市場規模を2030年代早期に倍増(1.2兆円から倍増)させる目標を掲げている。

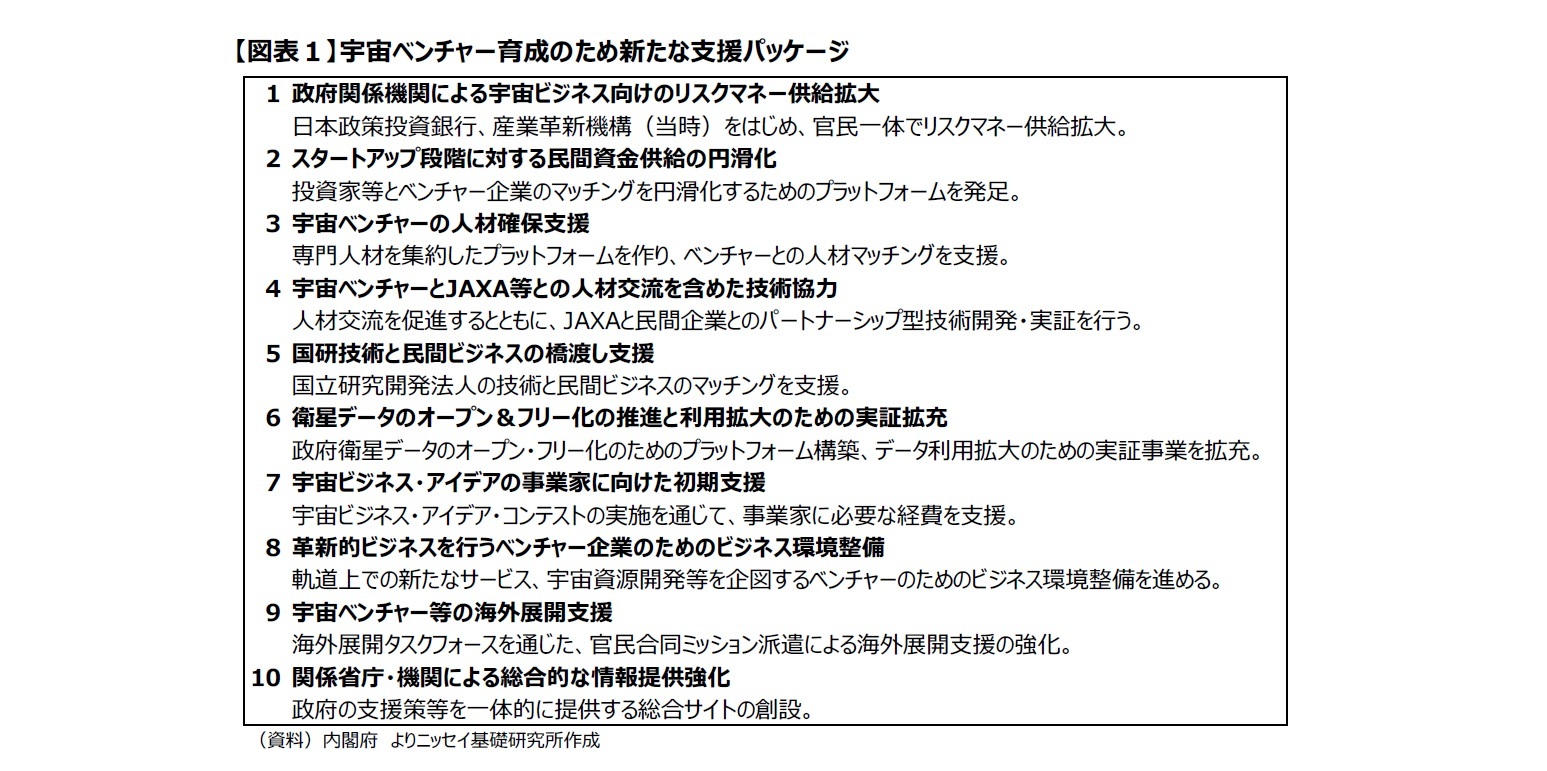

そして、2018年3月には、宇宙ベンチャー育成のため新たな支援パッケージを発表する。宇宙ビジネス向けに5年間で約1,000億円のリスクマネー供給を行うこと等を掲げた(図表1)。

今年の6月に閣議決定された成長戦略においても、宇宙ビジネスの拡大に向けた方策が言及されており、宇宙産業を経済成長の牽引役の1つにしたいという期待が見てとれる。

3――日本の宇宙ベンチャー

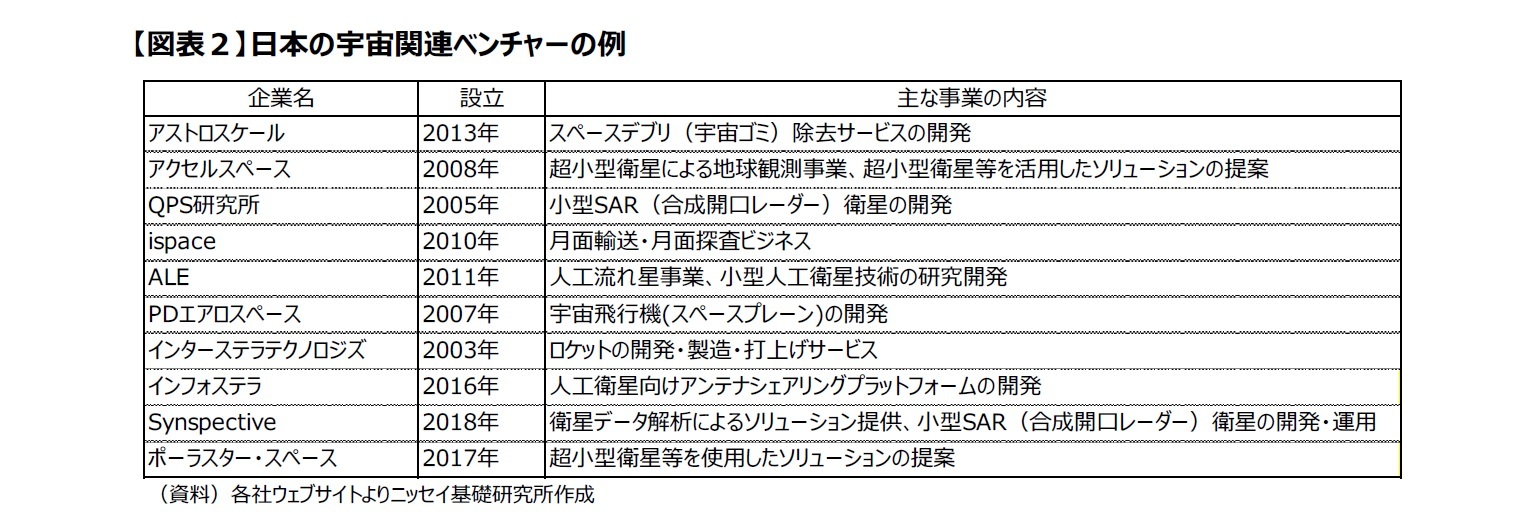

また、ispaceは月面着陸・探査に挑戦するベンチャーである。独自のランダー(月面着陸船)、ローバー(月面探査車)の開発を行い、米国スペースX の再使用型ロケットFalcon 9を使用して、2021 年には月面着陸ミッション、2023 年には月面探査ミッションを行う計画だ。また、米国のチャールズ・スターク・ドレイパー研究所のチームに参加し、そのチームの共同提案がアメリカ航空宇宙局(NASA)の月面輸送に関するプログラムにも採択された。ispaceも大型の資金調達を実施しており、2017年末にはエクイティファイナンスで100億円超を調達した。ICNJや日本政策投資銀行の他、自動車メーカーのスズキ、大手ゼネコンの清水建設、航空会社の日本航空、通信のKDDI等の事業会社が資本参加している。

そして、Synspectiveは小型SAR(合成開口レーダー)衛星の開発・運用、衛星データ解析によるソリューション提供を手掛けている。内閣府の「革新的研究開発推進プログラム(ImPACT)」で行われていた小型SAR衛星の開発プロジェクトの成果を事業化すべく設立されたベンチャーだ。SAR衛星は曇天や夜間でも地上を観測できる点で優れているとされ、天候や昼夜を問わずデータを高頻度で取得する衛星群を構築し、そのデータを活用した様々なソリューションを提供することを目指している。2020年には実証初号機の打ち上げを予定しているという。2018年2月の創業ながら、既に累積で109億円もの資金調達を実施している。エースタート、ジャフコといったVCの他、清水建設、森トラスト、芙蓉総合リース、三菱UFJ信託銀行等が資本参加した。

宇宙ベンチャーによる資金調達が続いている(図表3)。まだ、本格的な事業化・収益化に至らない成長初期段階のベンチャーであっても大型の資金調達に成功している。低コスト化が進んでいるとは言え、ソフトウェア開発やインターネットサービス等の他領域のベンチャーと比較すると、はるかに大きなサイズの資金調達である。出資者を見てみると、官民ファンドであるINCJが主導するファイナンスが多く見られる。また、投資リターンを主目的として投資するVCだけでなく、航空会社やメーカー、不動産会社、ゼネコン等の事業会社も出資者に名を連ねている。成長初期段階のベンチャーへの出資はそれなりにリスクも伴うが、オープン・イノベーションの盛り上がり等を背景に、将来大きなビジネスチャンスになり得る分野に賭けておきたいという思いがあるのだろう。

4――更なる飛躍に向けて

宇宙ベンチャーの事業展開を支えるファイナンス環境も重要だ。ここ数年、日本のベンチャー企業のファイナンス環境は大きく改善した。アベノミクスによって景況感が上向き、株価上昇によってベンチャー投資のパフォーマンスも劇的に改善した。金融緩和による低金利環境も、ベンチャー投資に投資マネーが入り込む一因となった。また、企業業績が過去最高水準となるまで堅調だったことも、大企業のベンチャー投資を後押しした一因になったと思われる。

長らく緩やかな景気拡大が続き、宇宙関連をはじめとしたベンチャー企業もその恩恵を受けていたものの、足もとでは米中貿易摩擦等を背景に景気の先行きに不透明感が生じているのが現状だ。宇宙関連ビジネスは将来性が期待されるものの、宇宙ベンチャーの大部分がまだ収益化のフェーズに到達しておらず、宇宙開発の低コスト化が進んだとは言え、まだまだ多額の研究・開発資金を要することも十分に考えられる。そうした環境下で、景気が悪化し、株価が大きく下落してしまうと、研究開発や事業展開に必要な資金が集められなくなる恐れがある。投資先の倒産や株価下落によって投資家のパフォーマンスが悪化し、ベンチャー投資に資金が回らなくなる。また、企業収益が悪化すれば、オープン・イノベーションへの意欲が高まっているとは言え、リスクも高く目先の収益にすぐ貢献するわけではないベンチャー投資がコストカットの対象になる可能性もある。コーポレート・ベンチャー・キャピタル(CVC)等、大企業のベンチャー投資が盛り上がってきたのはここ数年であり、ベンチャー投資の成功体験が得られて、当たり前の活動としてベンチャー投資が企業経営にビルトインされている大企業が多いわけではない。仮に景気が下向いてきたとしても、必要な資金調達が行えるかどうかが課題であろう。

また、これまで宇宙ベンチャーのファイナンスをメインプレイヤーとして支えてきた官民ファンドの先行きも気になる点である。ここ数年の宇宙ベンチャーの大型ファイナンスには、INCJ(旧・産業革新機構)が主導した案件が多く見られる。VC業界全体では、圧倒的にIT関連の投資が多いのが現状だが、INCJは宇宙産業をはじめ、健康・医療、産業機械、素材等の民間リスクマネーが不足しがちな分野への投資を進めてきた。定められた運用期間(15年)があり、新規の投資が行えなくなるタイミングが近づいていたこともあって、組織・運営が見直されることとなり、2018年9月には旧・産業革新機構が産業革新投資機構(JIC)に商号変更し、新たな体制でスタートを切ることになった。新規の投資はJICが実施し、これまでの投資先の支援、管理等は、子会社として新設分割されたINCJが担うこととされていた。しかしながら、2018年12月には、当時のJIC取締役9名が辞任する事態となり、JICは現在も本格的な投資活動が出来ていない。子会社のINCJはその後も投資活動を続けているが、その期限は2025年3月末とされ、それまでに保有する全ての株式等を処分することになる。官民ファンドに対する批判も多い中、これまでINCJが担ってきた役割・機能が将来的に何らかの形で維持され得るのか、事業化に長期の期間を要し、赤字が継続する中で多額の資金調達が必要な宇宙ベンチャーにとっては気がかりだろう。今年の成長戦略には、宇宙ベンチャーに関して、日本政策投資銀行等のリスクマネー供給拡大を図るとの記載もある。今後のリスクマネー供給策には注目したい。

宇宙ベンチャーには、研究開発の難航、衛星・ロケットの打ち上げ失敗等、当初の事業計画が大幅に遅延したり、追加の資金調達が必要になることが十分にあり得る。高い技術力等があっても、資金がなければ挑戦出来ない。力のあるベンチャーが「たくさん打席に立てる」ようなサポートが期待される。事業化、収益化に向けては長期の視点が必要であり、事業パートナーとなる大企業の取り組みにも、景気の良し悪しに左右されずに長期的に支援する姿勢が必要となるだろう。

日本は「ものづくりに強い」、「科学技術立国」等と言われてきたが、そうした分野・領域のベンチャーが次々と生まれ、成長していく土壌をうまく作れなかった。世界で活躍する日本の研究開発型ベンチャーはまだ多くない。このような中、ここ数年で台頭してきた我が国の宇宙ベンチャーが更なる飛躍を遂げられるかどうかに注目が集まっている。宇宙ベンチャーの活躍が一時のブームで終わることなく、日本の宇宙産業の発展に繋がることに期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 洋介

研究・専門分野

(2019年09月11日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【日本の宇宙ベンチャーへの期待】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の宇宙ベンチャーへの期待のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.