- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-トランプ大統領のチキンレースに付き合わされる米国経済

2019年06月13日

文字サイズ

- 小

- 中

- 大

(住宅投資)住宅市場の回復はもたつき、ただし、低金利が一定程度下支える可能性

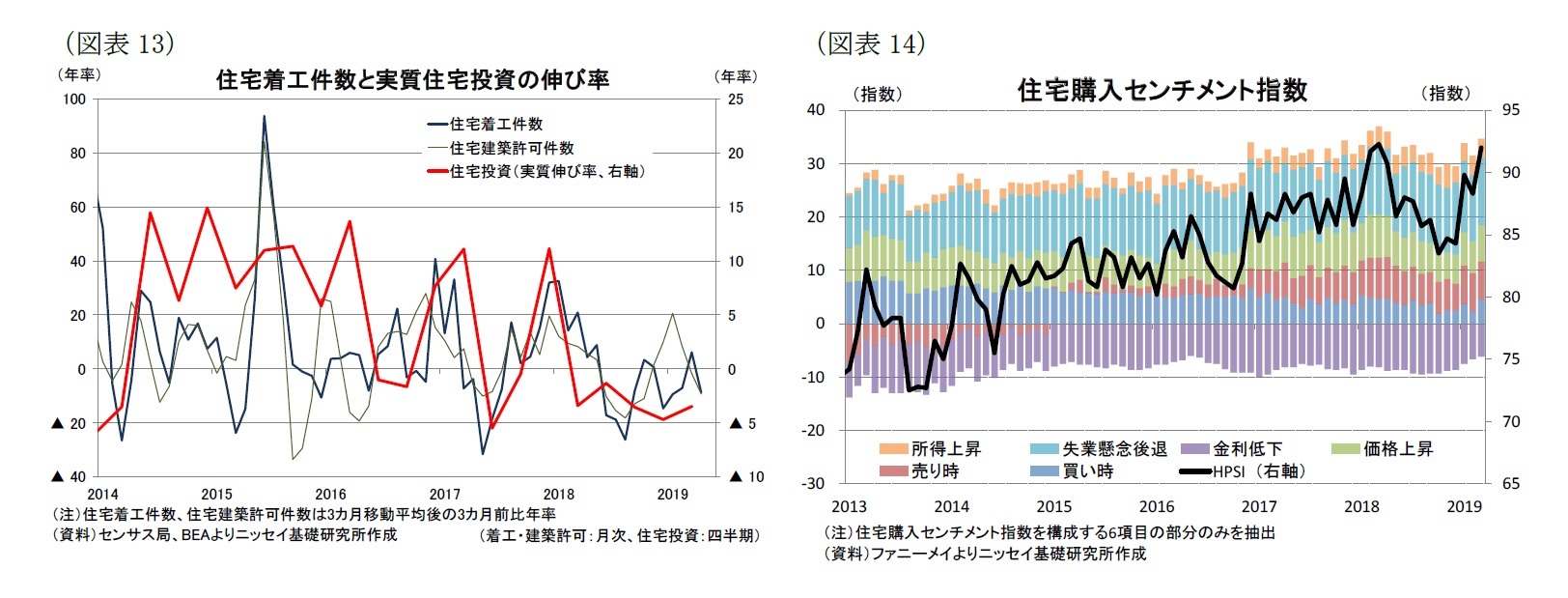

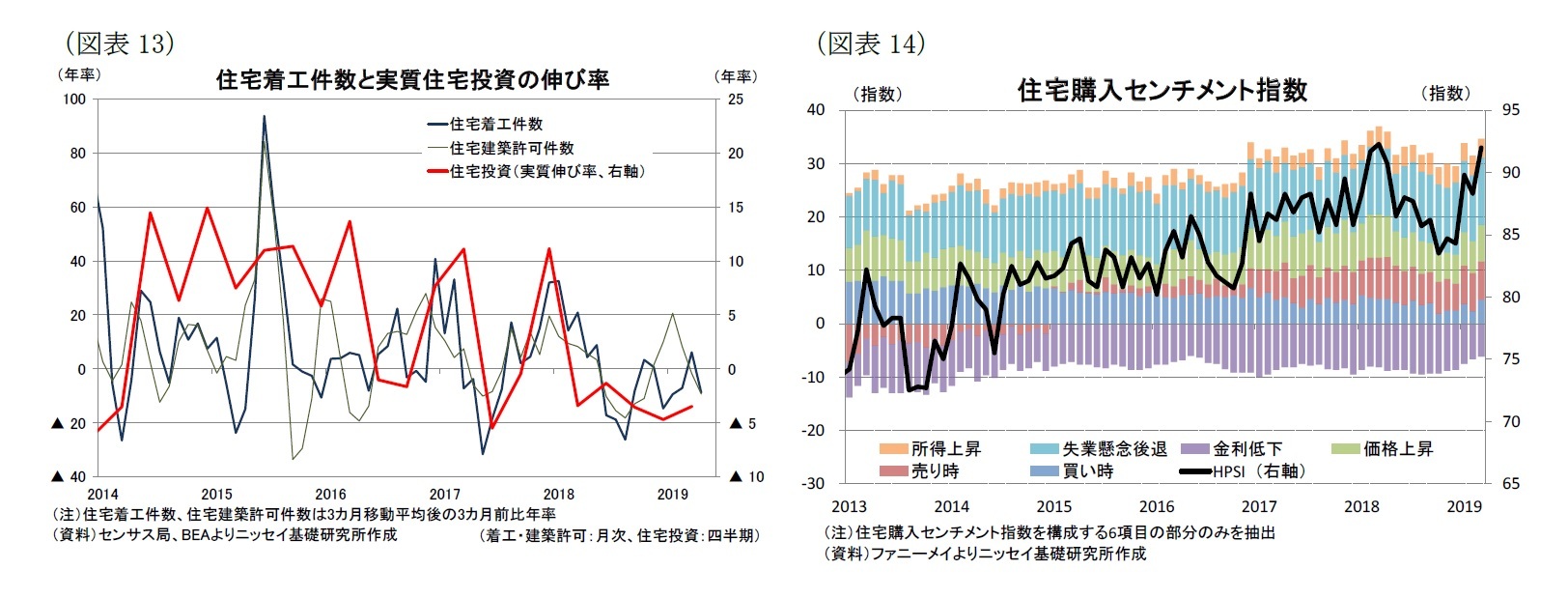

GDPにおける住宅投資は、19年1-3月期に5期連続のマイナス成長となったほか、住宅着工件数、許可件数(3ヵ月移動平均、3ヵ月前比)ともに4月は1ケタ台後半のマイナスとなっているため、4月以降も住宅市場の回復はもたついている可能性が高い(図表13)。

もっとも、連邦住宅抵抗公庫(ファニーメイ)が発表している住宅購入センチメント指数は5月が92と昨年5月につけた統計開始以来最高に迫る水準に急速に回復していることが分かる(図表14)。これは、昨年から住宅価格の上昇期待が後退している一方、住宅ローン金利の低下を受けて金利上昇懸念が後退していることが大きい。このため、住宅ローン金利の低下が住宅市場を一定程度下支える可能性が期待される。

GDPにおける住宅投資は、19年1-3月期に5期連続のマイナス成長となったほか、住宅着工件数、許可件数(3ヵ月移動平均、3ヵ月前比)ともに4月は1ケタ台後半のマイナスとなっているため、4月以降も住宅市場の回復はもたついている可能性が高い(図表13)。

もっとも、連邦住宅抵抗公庫(ファニーメイ)が発表している住宅購入センチメント指数は5月が92と昨年5月につけた統計開始以来最高に迫る水準に急速に回復していることが分かる(図表14)。これは、昨年から住宅価格の上昇期待が後退している一方、住宅ローン金利の低下を受けて金利上昇懸念が後退していることが大きい。このため、住宅ローン金利の低下が住宅市場を一定程度下支える可能性が期待される。

(政府支出、債務残高)20年の選挙を前に歳出拡大で合意する可能性

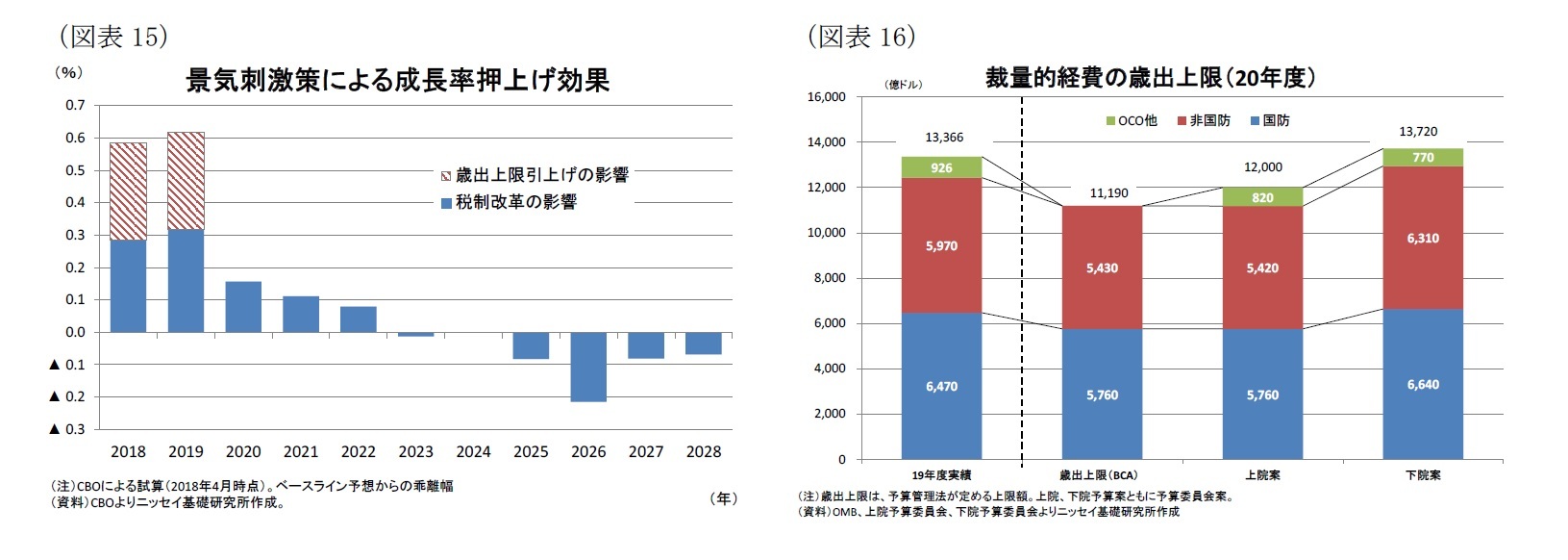

税制改革に加え、18年度と19年度の裁量的経費の歳出上限が引き上げられたことにより、18年と19年の成長率はそれぞれ+0.6%ポイント程度の押上げが見込まれている(図表15)。

一方、今年10月からの20年度予算では、予算管理法(BCA)に基づき裁量的経費の歳出上限額が国防、非国防ともに前年度から1割程度削減することが求められている(図表16)。

20年度予算審議では、予算の大枠を決める予算決議が上下院でそれぞれ策定され、両院ともに予算委員会で採決された。上下院の予算案を比較すると、与党共和党が過半数を占める上院では概ねBCAに沿った予算案が策定されている一方、野党民主党が過半数を占める下院では19年度から、さらに国防、非国防関連の歳出額を引き上げる案が示されており、両院案の内容が大きく乖離している。

5月下旬に民主党幹部と政権幹部の間で予算やインフラ投資について話し合われたが、結局合意できなかった。その後はトランプ大統領の司法妨害などを巡る民主党とトランプ大統領の対立激化によって予算審議は事実上ストップしている。

もっとも、通商政策の不透明感から米経済に対する下押し圧力が高まる中で、20年の選挙を前に緊縮予算を編成することは考え難いため、最終的には20年度の歳出額を最低でも19年度の水準に維持するような予算決議で合意するほか、19年3月に期限を迎え現在22兆ドルに設定されている連邦政府債務の上限についても選挙後まで不適用とする合意をする可能性が高いとみられる。このため、20年度の歳出削減に伴う景気下押しの可能性は低かろう。

税制改革に加え、18年度と19年度の裁量的経費の歳出上限が引き上げられたことにより、18年と19年の成長率はそれぞれ+0.6%ポイント程度の押上げが見込まれている(図表15)。

一方、今年10月からの20年度予算では、予算管理法(BCA)に基づき裁量的経費の歳出上限額が国防、非国防ともに前年度から1割程度削減することが求められている(図表16)。

20年度予算審議では、予算の大枠を決める予算決議が上下院でそれぞれ策定され、両院ともに予算委員会で採決された。上下院の予算案を比較すると、与党共和党が過半数を占める上院では概ねBCAに沿った予算案が策定されている一方、野党民主党が過半数を占める下院では19年度から、さらに国防、非国防関連の歳出額を引き上げる案が示されており、両院案の内容が大きく乖離している。

5月下旬に民主党幹部と政権幹部の間で予算やインフラ投資について話し合われたが、結局合意できなかった。その後はトランプ大統領の司法妨害などを巡る民主党とトランプ大統領の対立激化によって予算審議は事実上ストップしている。

もっとも、通商政策の不透明感から米経済に対する下押し圧力が高まる中で、20年の選挙を前に緊縮予算を編成することは考え難いため、最終的には20年度の歳出額を最低でも19年度の水準に維持するような予算決議で合意するほか、19年3月に期限を迎え現在22兆ドルに設定されている連邦政府債務の上限についても選挙後まで不適用とする合意をする可能性が高いとみられる。このため、20年度の歳出削減に伴う景気下押しの可能性は低かろう。

(貿易)関税強化策の継続は疑問

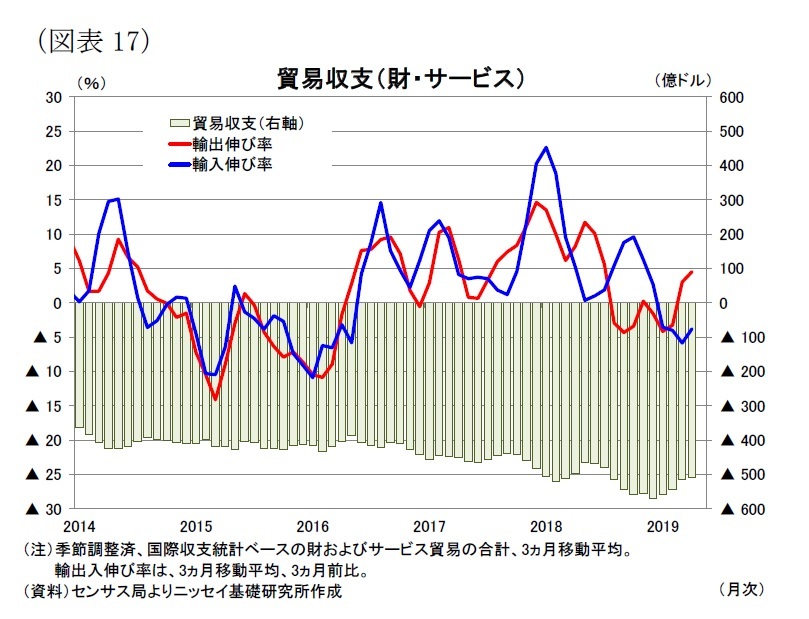

19年1-3月期のGDPにおける外需寄与度は1%ポイント近い大幅な成長押上げとなった。4月の貿易収支(3ヵ月移動平均)は、▲509億ドル(前月:▲515億ドル)の赤字と前月から▲6億ドル減少しており、4月に入っても外需が成長率を押上げる状況が持続している(図表17)。もっとも、赤字の縮小ペースは鈍化しているため、4-6月期の成長押上げ幅は前期から縮小が見込まれる。

19年1-3月期のGDPにおける外需寄与度は1%ポイント近い大幅な成長押上げとなった。4月の貿易収支(3ヵ月移動平均)は、▲509億ドル(前月:▲515億ドル)の赤字と前月から▲6億ドル減少しており、4月に入っても外需が成長率を押上げる状況が持続している(図表17)。もっとも、赤字の縮小ペースは鈍化しているため、4-6月期の成長押上げ幅は前期から縮小が見込まれる。

一方、米中貿易摩擦に伴う両国の制裁関税の応酬によって、前年同月比でみた中国からの財輸入額は19年1月から4ヵ月連続でマイナスとなっているほか、中国向けの輸出額は18年8月から11ヵ月連続でマイナスとなっており、輸出入ともに貿易額の減少がみられる。

一方、米中貿易摩擦に伴う両国の制裁関税の応酬によって、前年同月比でみた中国からの財輸入額は19年1月から4ヵ月連続でマイナスとなっているほか、中国向けの輸出額は18年8月から11ヵ月連続でマイナスとなっており、輸出入ともに貿易額の減少がみられる。

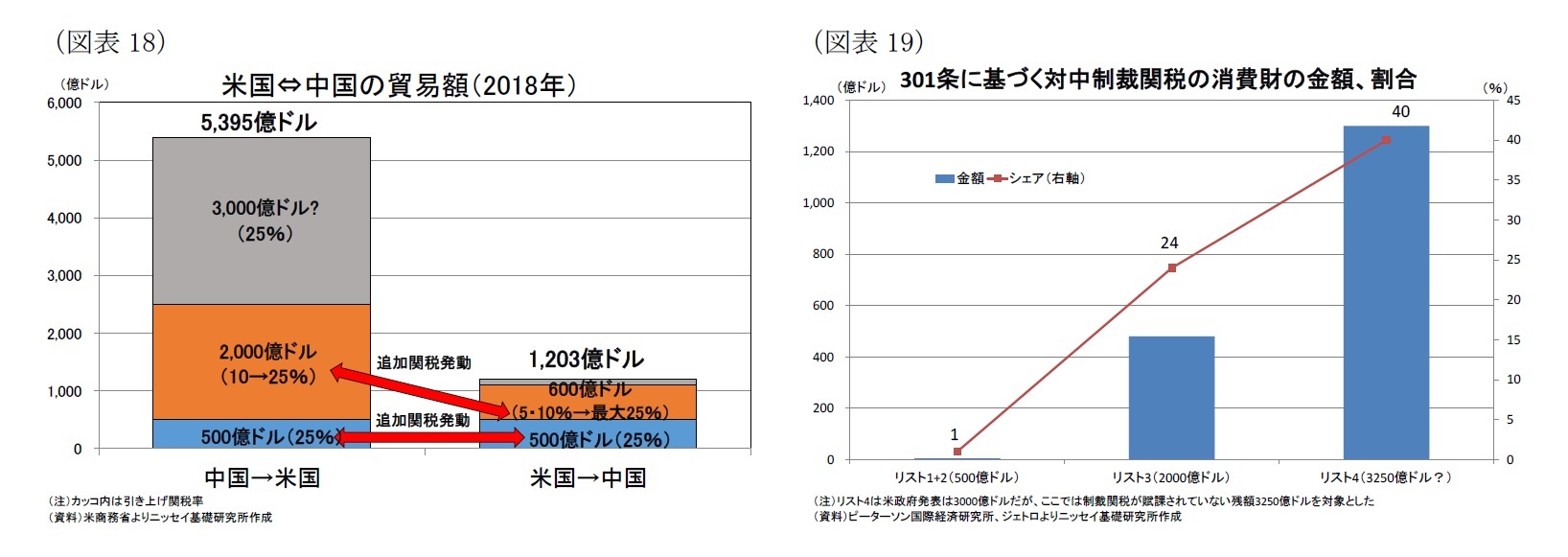

一方、トランプ大統領が中国からの輸入品2,000億ドルに対する関税率の引き上げ(10%→25%)方針を発表したことを受けて、中国も対抗措置として米国からの輸入品600億ドルに対して現状5%または10%となっている関税率を最大25%に引き上げることが発表された。また、トランプ大統領は6月下旬の米中首脳会談の動向次第では中国からの輸入品の残り全額(3,000億ドル)に対しても早期に25%の追加関税を賦課する方針を示しており、両国間で関税引き上げ合戦の様相を呈している(図表18)。

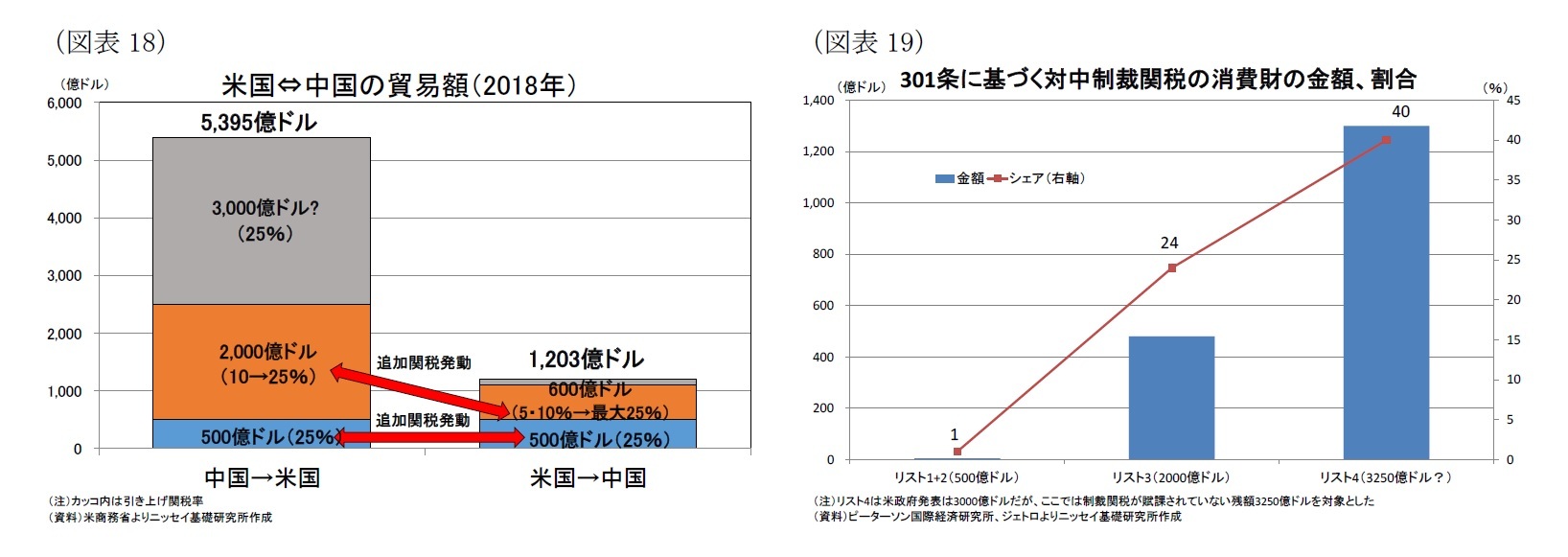

もっとも、トランプ大統領が関税率の引き上げ方針を示している2.000億ドルには消費財が4分の1程含まれており、これまで25%の関税が賦課されてきた500億ドルで消費財のシェアが1%程度であったのに比べて金額、シェアともに大幅に増加することが見込まれる。さらに、残りの3,000億ドルでは消費財のシェアが4割程度に増加する(図表19)。

もっとも、トランプ大統領が関税率の引き上げ方針を示している2.000億ドルには消費財が4分の1程含まれており、これまで25%の関税が賦課されてきた500億ドルで消費財のシェアが1%程度であったのに比べて金額、シェアともに大幅に増加することが見込まれる。さらに、残りの3,000億ドルでは消費財のシェアが4割程度に増加する(図表19)。

関税率引き上げに伴う実体経済への影響は、マクロベースでみれば中国からの輸入品全額に25%関税が賦課された場合でもGDPの押下げ幅は▲0.3%ポイントと限定的とみられている。しかしながら、多くの消費財に関税が賦課されることで、とくにトランプ支持者の多い中低所得層の消費に影響がでるとみられており、対中関税強化策は20年の選挙に向けて政治的に筋の悪い戦略とみられている。

また、対中関税強化に伴い中国からの制裁措置として米農産物に対する関税や輸入規制の強化、米製品の不買運動などが実施された場合には、米農家や米企業に対するダメージが大きいことも再選の障害とみられる。

そのように考えると、トランプ大統領が実際に対中関税を強化し、それを長期化する可能性は政治的な観点からも低い判断している。

また、対中関税強化に伴い中国からの制裁措置として米農産物に対する関税や輸入規制の強化、米製品の不買運動などが実施された場合には、米農家や米企業に対するダメージが大きいことも再選の障害とみられる。

そのように考えると、トランプ大統領が実際に対中関税を強化し、それを長期化する可能性は政治的な観点からも低い判断している。

3.物価・金融政策・長期金利の動向

(物価)原油価格の上昇、賃金上昇から物価は緩やかに上昇

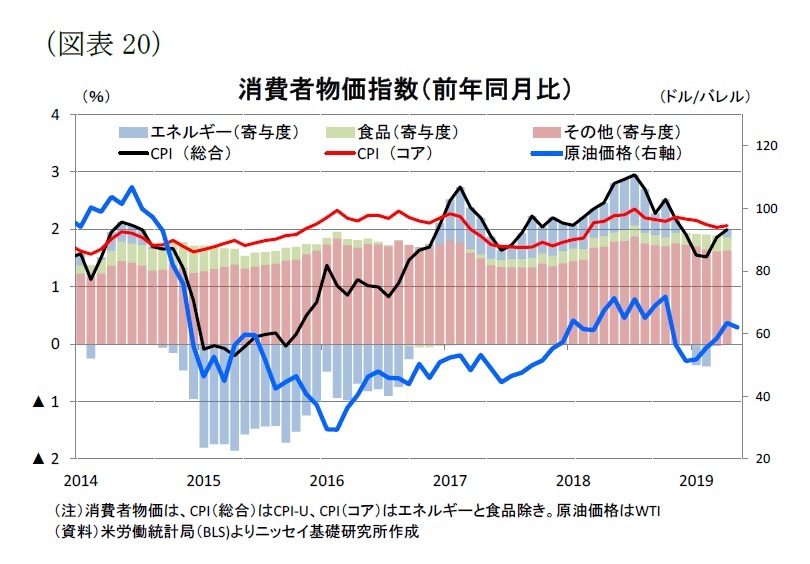

(物価)原油価格の上昇、賃金上昇から物価は緩やかに上昇消費者物価の総合指数(前年同月比)は、原油価格が年初から上昇したこともあって、19年2月の+1.5%を底に4月の2.0%まで反発した(図表20)。また、物価の基調を示す食料品とエネルギー価格を除くコア指数も18年11月の+2.2%から19年3月の2.0%まで4ヵ月連続で低下していたが、4月は+2.1%と下げ止まりがみられる。

もっとも、原油価格は4月下旬以降に再び低下し、足元は50ドル台前半で推移しているため、5月以降に総合指数が再び低下する可能性はある。しかしながら、労働需給の逼迫に伴う賃金上昇などを背景にコア指数の上昇継続が見込まれるほか、当研究所の原油価格が19年末に58ドル、20年末に61ドルに緩やかに上昇すると予想しており、その前提からは消費者物価(前年比)が、19年は+1.7%と前年の+2.4からは低下するものの、20年には+2.2%と20年にかけて緩やかな上昇を予想する。

(金融政策)20年にかけて政策金利は据え置き

FRBは海外経済の減速懸念、通商政策などの国内政治状況、資本市場の不安定化、などを理由に19年入り後は当面政策金利を据え置く姿勢を明確にしている。

FRBの政策目標の達成状況をみると、5月の雇用者数の増加ペースが急減速したことには注意する必要があるものの、失業率は50年ぶりの水準に低下するなど、労働市場が完全雇用に近づいていると判断できる。

FRBは海外経済の減速懸念、通商政策などの国内政治状況、資本市場の不安定化、などを理由に19年入り後は当面政策金利を据え置く姿勢を明確にしている。

FRBの政策目標の達成状況をみると、5月の雇用者数の増加ペースが急減速したことには注意する必要があるものの、失業率は50年ぶりの水準に低下するなど、労働市場が完全雇用に近づいていると判断できる。

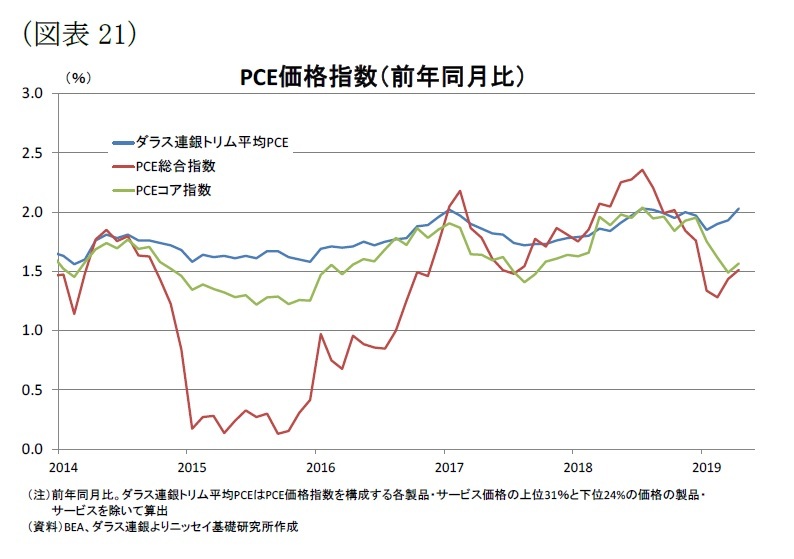

また、FRBが物価の指標として注目するPCE価格指数(前年同月比)は、総合指数が18年11月以来、目標水準(2%)を下回っているほか、コア指数についても18年12月の+2.0%から19年3月の+1.5%まで低下したため、インフレはFRBの予想に対して下振れしている(図表21)。

また、FRBが物価の指標として注目するPCE価格指数(前年同月比)は、総合指数が18年11月以来、目標水準(2%)を下回っているほか、コア指数についても18年12月の+2.0%から19年3月の+1.5%まで低下したため、インフレはFRBの予想に対して下振れしている(図表21)。もっとも、パウエル議長が指摘するように、PCE価格指数のうち価格上昇の上位と下位の一部を除いたトリム平均PCEは昨年後半以降2%近辺で推移しており、コア指数の低下は一時的とみられる。実際に4月のコア指数は+1.6%と小幅ながら反発した。

一方、コア指数は目標水準を下回っているほか、今後大幅に上昇し、物価目標を上回る状況が長期化することも想定し難いため、物価が抑制されているとの理由から19年を通じて政策金利の据え置きを予想する。

なお、FF先物金利などから試算される19年内の利下げ確率は本稿執筆時点で複数回の利下げ確率が9割を超えており、当研究所の見通しとは大幅に乖離している。当研究所はこれらの要因は米中貿易摩擦や安全保障を睨んだ米中覇権争いの想定にあると考えている。前述したように当研究所は米中通商摩擦の激化は回避できると考えているほか、多大な経済コストを払ってまで米中覇権争いに踏み込む可能性は低いと判断している。

当研究所の予想通り、米中摩擦の激化が回避されることで金融市場が利下げ織り込むを修正すると予想しているが、短期的には資本市場が不安定化すると予想されるため、FRBは市場とのコミュニケーションも含めて難しい金融政策運営を迫られよう。

ただし、通商政策動向はトランプ大統領のチキンレースによって非常に流動的で不安定となっているため、19日のFOMCでの通商政策に対する評価や、米中首脳会談の結果によって適宜当社の見通しを修正していくつもりである。

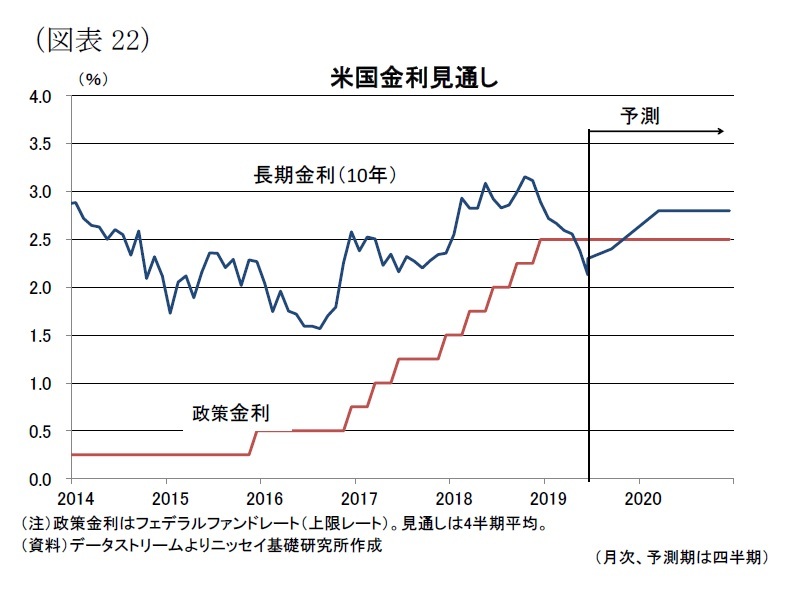

(長期金利)足元の金利低下は行き過ぎ、19年末2.6%、20年末2.8%まで緩やかな上昇を予想

(長期金利)足元の金利低下は行き過ぎ、19年末2.6%、20年末2.8%まで緩やかな上昇を予想長期金利(10年国債金利)は、昨年10月中旬の3.2%台まで上昇したものの、その後はトランプ大統領の通商政策に対する不透明感が強まったことに伴うリスク回避姿勢の高まりもあって、長期金利は低下した。

足元では長短金利が接近しており、債券市場は米景気後退懸念を織り込む形で2.1%近辺での推移となっている(前傾図表5、図表22)。

当研究所は景気後退を予想していないほか、政策金利の引き下げも予想しておらず、足元の金利低下は行き過ぎであると判断している。

このため、今後は過度に悲観的な見方の修正に加え、物価が緩やかに上昇することから、長期金利は19年末に2.6%、20年末に2.8%に上昇すると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2019年06月13日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国経済の見通し-トランプ大統領のチキンレースに付き合わされる米国経済】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-トランプ大統領のチキンレースに付き合わされる米国経済のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.