- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-ECBの次の一手は利上げか緩和再拡大か?

2019年06月11日

文字サイズ

- 小

- 中

- 大

20年内の利上げ開始を見込むが、内需堅調シナリオが崩れれば、次の一手は利下げ

今回の見通しでは、弱いながらも景気拡大が続くと見ており、ECBも20年内に預金金利のマイナス幅縮小に着手すると想定している。

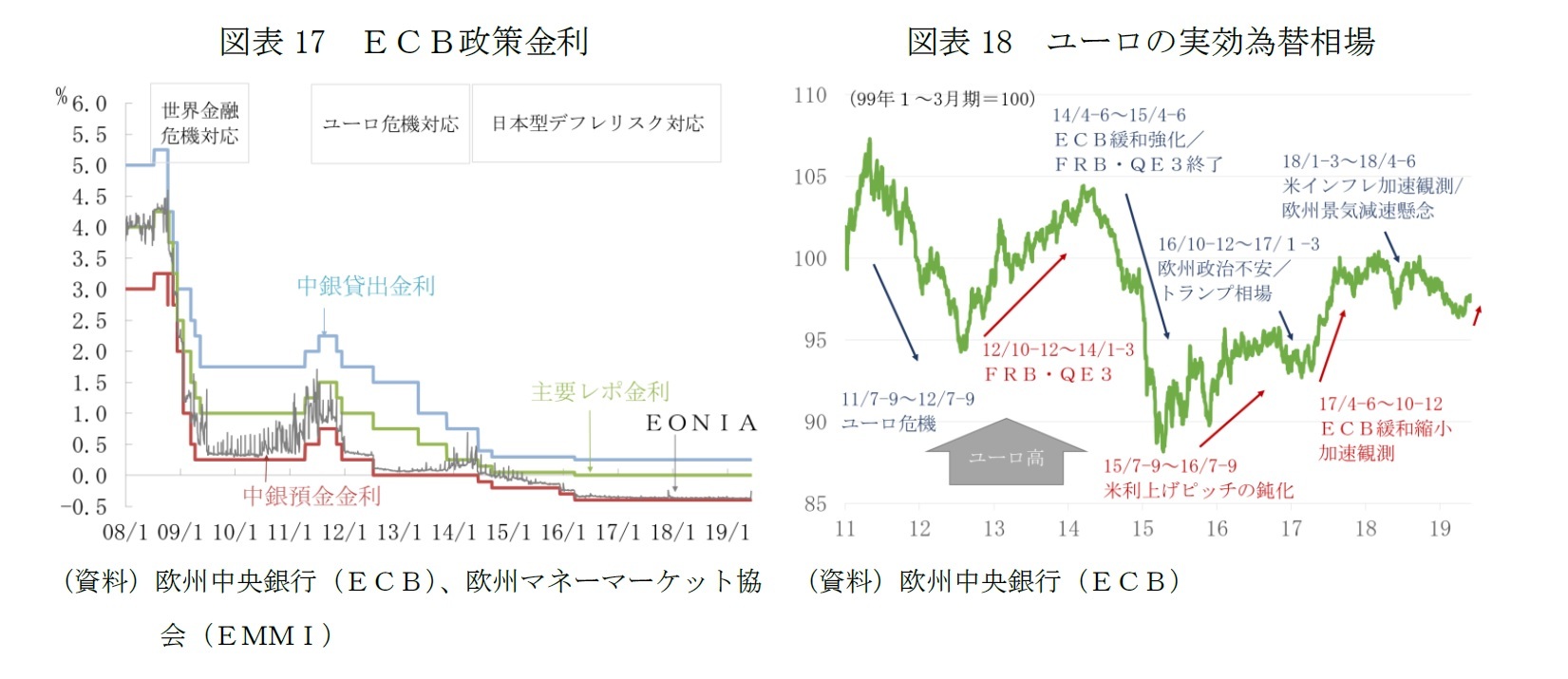

しかしながら、外部環境が一層悪化した場合には、ECBの次の一手は、量的緩和の再開や中銀預金金利の深堀りなど、緩和の再拡大となるだろう。緩和再拡大のリスク・シナリオとしては2つの可能性が想定できる。1つは、保護主義の圧力の一段の高まりなどで、製造業の調整がさらに長引き、域内の雇用や設備投資に影響が広がり、内需堅調シナリオが崩れた場合。もう1つは、米連邦準備制度理事会(FRB)など他の中央銀行が利下げに動くことで、ユーロ高が進んだ場合だ。すでに、5月以降、米中摩擦懸念を背景とする人民元安や世界の中央銀行に利下げの動きが広がったことで、対ドル、対円ではユーロ安だが、主要貿易相手国通貨との加重平均のユーロの実効相場はユーロ高に転じ始めている(図表18)。

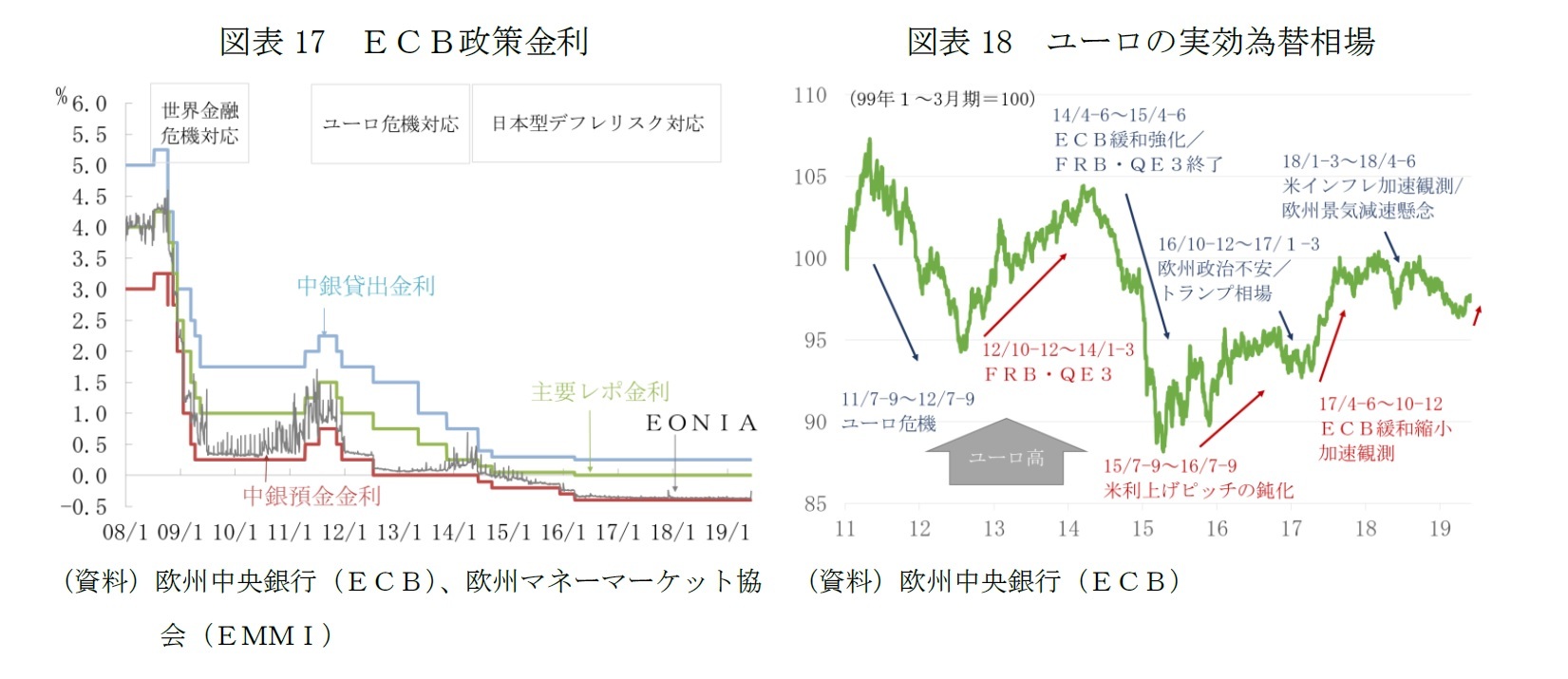

6月の政策理事会後の記者会見で、ドラギ総裁は、政策金利のフォワードガイダンスは「利上げバイアス」であり、「次の一手が利下げよりも利上げの可能性が高い」との見方を否定、「不測の事態が発生した場合にはすべての政策手段を活用する準備が出来ている」と述べた。さらに、次の一手として、「国債等の資産買入による量的緩和の再開の余地はかなり残されて」おり、不測の事態に対応する選択肢として、マイナス金利の深堀りによる追加利下げについても協議したことを明らかにした。ECBは、長期にわたる金融緩和が銀行の仲介機能に及ぼす副作用について検証を行ってきたが、「現時点では政策効果を損なうものではない(6月政策理事会声明文)」との結論付けている。ドラギ総裁も「フォワードガイダンスの延長や追加利下げが貸出を妨げることはない」との見方を示しており、緩やかな回復持続シナリオが崩れた場合には、政策対応を講じる意思も余地あることを強調した。

しかしながら、外部環境が一層悪化した場合には、ECBの次の一手は、量的緩和の再開や中銀預金金利の深堀りなど、緩和の再拡大となるだろう。緩和再拡大のリスク・シナリオとしては2つの可能性が想定できる。1つは、保護主義の圧力の一段の高まりなどで、製造業の調整がさらに長引き、域内の雇用や設備投資に影響が広がり、内需堅調シナリオが崩れた場合。もう1つは、米連邦準備制度理事会(FRB)など他の中央銀行が利下げに動くことで、ユーロ高が進んだ場合だ。すでに、5月以降、米中摩擦懸念を背景とする人民元安や世界の中央銀行に利下げの動きが広がったことで、対ドル、対円ではユーロ安だが、主要貿易相手国通貨との加重平均のユーロの実効相場はユーロ高に転じ始めている(図表18)。

6月の政策理事会後の記者会見で、ドラギ総裁は、政策金利のフォワードガイダンスは「利上げバイアス」であり、「次の一手が利下げよりも利上げの可能性が高い」との見方を否定、「不測の事態が発生した場合にはすべての政策手段を活用する準備が出来ている」と述べた。さらに、次の一手として、「国債等の資産買入による量的緩和の再開の余地はかなり残されて」おり、不測の事態に対応する選択肢として、マイナス金利の深堀りによる追加利下げについても協議したことを明らかにした。ECBは、長期にわたる金融緩和が銀行の仲介機能に及ぼす副作用について検証を行ってきたが、「現時点では政策効果を損なうものではない(6月政策理事会声明文)」との結論付けている。ドラギ総裁も「フォワードガイダンスの延長や追加利下げが貸出を妨げることはない」との見方を示しており、緩やかな回復持続シナリオが崩れた場合には、政策対応を講じる意思も余地あることを強調した。

イタリアには連立政権内の不協和音と財政政策を巡るEUとの対立が影

ユーロ圏にとって最大のリスクは、保護主義の広がりによる世界貿易の縮小にあるが、域内のリスクではイタリアの政治・政策のリスクを警戒する必要が増している。

「五つ星運動」と「同盟」のポピュリスム政党2党によるコンテ政権発足から1年が経過したが、連立政権内での不協和音が表面化、解散・総選挙への観測が高まりつつある。5月の欧州議会選挙では、サルビー二副首相率いる「同盟」が、34.33%の票を得て第一党に躍進した、厳しい移民政策で成果を挙げたことに、ソーシャル・メディアや集会を通じた有権者へのアピールの巧みさが支持拡大につながった。他方、ディマイオ副首相率いる「五つ星運動」は、南部を中心とする支持者の期待に応えきれておらず、得票率は17.07%と18年の総選挙での32.7%から半減している。この機会に、サルビー二副首相が、同盟主導の政権樹立に向けて動き出すとの見方が強まっている。

EUの欧州委員会は、6月5日に公表した加盟国の政策評価の報告で、イタリアについて「過剰な財政赤字是正手続き(EDP)の開始が正当化される」との判断を示した。イタリアの場合、財政赤字は18年時点で名目GDPの2.1%とEUの基準値である3%以内に留まっている。だが、政府債務残高の名目GDP比の基準値(60%)からの乖離に応じて求められる削減目標を満たしていないばかりか、基礎的収支の黒字縮小や、景気の減速、民営化の遅れで、18年の132.2%から20年には135.2%へと増加するとの懸念を示している。欧州委員会の判断を受けて、財務相理事会がイタリアへのEDPの開始を特定多数決で決めた場合、期限を設定し、債務削減への具体的な取り組みを求め、その実行状況を評価するプロセスに入る。対応が不十分であれば、GDP0.2%の制裁金、さらにEUの構造基金の利用の停止などが課される。サルビー二副首相は、同盟中心の政権樹立につなげるためにも、減税の旗を容易には降ろしそうにない。ディマイオ副首相も、EUとの交渉には応じる構えながら、欧州委員会が問題視する「クォータ100」と称する年金改革の見直しは拒否の構えであり、対立は続くおそれがある。

すでに、イタリアの10年国債利回りの対ドイツ国債との利回り格差は、コンテ政権の発足以来、平均300bpほど開いた状態が続いており、他国に比べて、景気の弱さが目立つ一因となっている。さらに、ここにきて、政府の未払い債務の支払い手段として、同盟の経済アドバイザーが提唱する「ミニボッツ(Mini-Bot)」と称する無利子で償還期限のない少額の政府債務証書発行案が再浮上し、波紋が広がっている。「ミニボッツ」は、納税や公共サービスの利用できる「通貨でも債務でもない第3の支払い手段」と位置付けられているが、もともとはユーロ離脱への布石として構想されたもので、仮に実際に発行されることになれば、「並行通貨」、「政府債務残高ルールの迂回策」とみなされ、政府の信用を大きく毀損する。

これまでのところ、イタリアへの警戒強化が、ユーロ圏内で債務危機が拡大した2010~12年のように域内他国の国債市場に伝播する兆候はないが、イタリアの債務問題は、ユーロ圏の金融システムの安定を脅かすリスクであるだけに、今後の動きを注視する必要がある。

「五つ星運動」と「同盟」のポピュリスム政党2党によるコンテ政権発足から1年が経過したが、連立政権内での不協和音が表面化、解散・総選挙への観測が高まりつつある。5月の欧州議会選挙では、サルビー二副首相率いる「同盟」が、34.33%の票を得て第一党に躍進した、厳しい移民政策で成果を挙げたことに、ソーシャル・メディアや集会を通じた有権者へのアピールの巧みさが支持拡大につながった。他方、ディマイオ副首相率いる「五つ星運動」は、南部を中心とする支持者の期待に応えきれておらず、得票率は17.07%と18年の総選挙での32.7%から半減している。この機会に、サルビー二副首相が、同盟主導の政権樹立に向けて動き出すとの見方が強まっている。

EUの欧州委員会は、6月5日に公表した加盟国の政策評価の報告で、イタリアについて「過剰な財政赤字是正手続き(EDP)の開始が正当化される」との判断を示した。イタリアの場合、財政赤字は18年時点で名目GDPの2.1%とEUの基準値である3%以内に留まっている。だが、政府債務残高の名目GDP比の基準値(60%)からの乖離に応じて求められる削減目標を満たしていないばかりか、基礎的収支の黒字縮小や、景気の減速、民営化の遅れで、18年の132.2%から20年には135.2%へと増加するとの懸念を示している。欧州委員会の判断を受けて、財務相理事会がイタリアへのEDPの開始を特定多数決で決めた場合、期限を設定し、債務削減への具体的な取り組みを求め、その実行状況を評価するプロセスに入る。対応が不十分であれば、GDP0.2%の制裁金、さらにEUの構造基金の利用の停止などが課される。サルビー二副首相は、同盟中心の政権樹立につなげるためにも、減税の旗を容易には降ろしそうにない。ディマイオ副首相も、EUとの交渉には応じる構えながら、欧州委員会が問題視する「クォータ100」と称する年金改革の見直しは拒否の構えであり、対立は続くおそれがある。

すでに、イタリアの10年国債利回りの対ドイツ国債との利回り格差は、コンテ政権の発足以来、平均300bpほど開いた状態が続いており、他国に比べて、景気の弱さが目立つ一因となっている。さらに、ここにきて、政府の未払い債務の支払い手段として、同盟の経済アドバイザーが提唱する「ミニボッツ(Mini-Bot)」と称する無利子で償還期限のない少額の政府債務証書発行案が再浮上し、波紋が広がっている。「ミニボッツ」は、納税や公共サービスの利用できる「通貨でも債務でもない第3の支払い手段」と位置付けられているが、もともとはユーロ離脱への布石として構想されたもので、仮に実際に発行されることになれば、「並行通貨」、「政府債務残高ルールの迂回策」とみなされ、政府の信用を大きく毀損する。

これまでのところ、イタリアへの警戒強化が、ユーロ圏内で債務危機が拡大した2010~12年のように域内他国の国債市場に伝播する兆候はないが、イタリアの債務問題は、ユーロ圏の金融システムの安定を脅かすリスクであるだけに、今後の動きを注視する必要がある。

EU離脱を巡り混迷する英国経済

英国経済は3月29日に予定されていたEU離脱を巡る混迷で基調が見極め難くなっている。

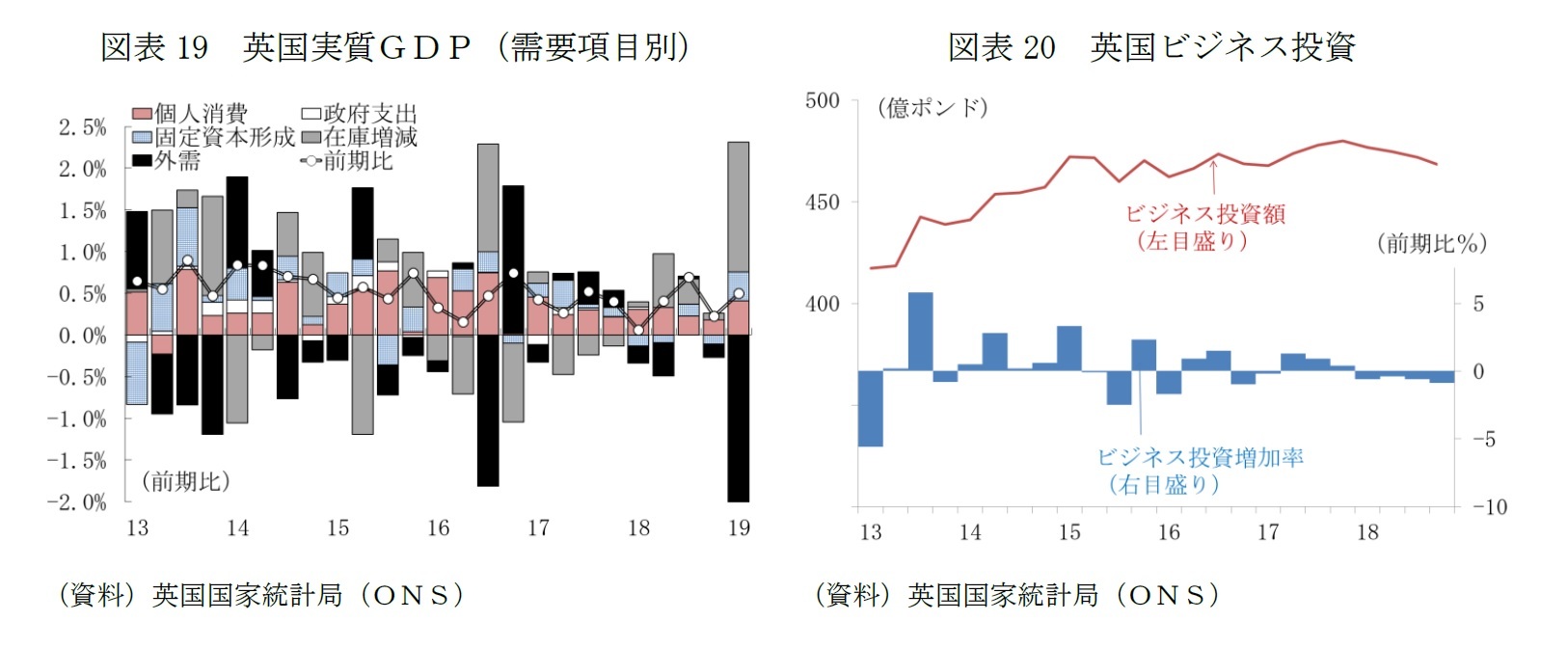

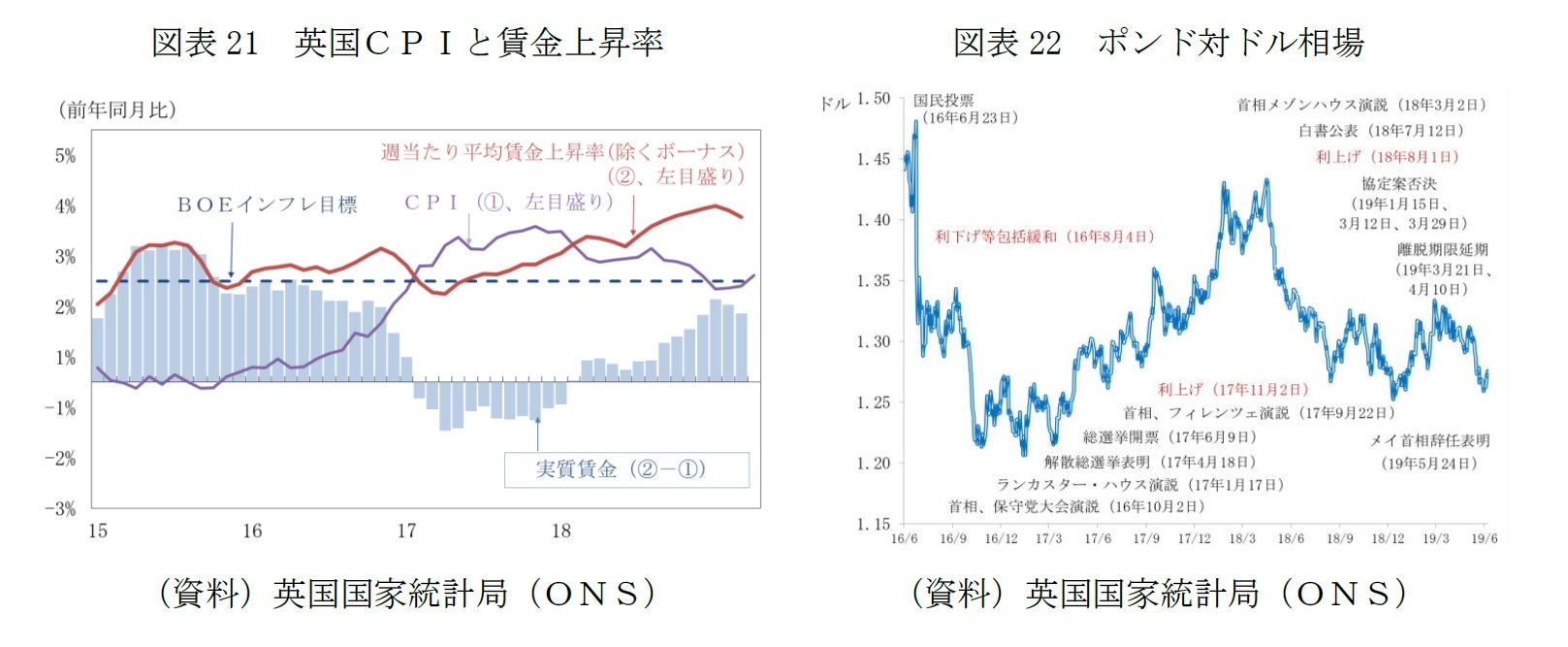

19年1~3月期の実質GDPは前期比0.5%、前期比年率2.0%に加速した。18年10~12月期の同0.2%、同0.9%から加速した。EU離脱の当初期限(3月29日)の「合意なき離脱」で通関手続きが混乱するリスクに備えて家計が前倒しの購入に動き、製造業企業は在庫の積み増し、受注の早期化に動いた。英国国家統計局は、1~3月期の輸入と在庫投資の寄与度の大幅な拡大は、非貨幣用金の輸入の影響と説明している。国民投票後にも、同じような傾向が観察されていた。ポンドの下落に金の購入で備えるという動きが拡大したようだ(図表18)。

EU離脱の期限が10月31日に延期されたことで、4~6月期は「合意なき離脱」対応の影響が剥落し、成長率も低下する見込みだ。6月7日に、メイ首相が与党・保守党党首を辞任、10日には後任首相となる次期党首を選ぶプロセスが始まった。6月のEU首脳会議では、英国の離脱手続きの進捗を確認することになっているが、新たな党首が選出される7月22日までは、EU離脱を巡る動きは一旦小休止となる。現時点で、次期首相として有力視されるボリス・ジョンソン前外相は、強硬派が離脱後の英国がEUに恒久的に縛られることにつながると懸念する「アイルランドの安全策」の再協議を求める構えだ。EUは新首相の要望に耳は傾けるだろうが、すでに協議しつくされた「安全策」について、抜本的に方向転換することは考え難い。ジョンソン前外相は、「合意があってもなくても10月31日に離脱する」方針を明確にしており、7~9月期以降、再び、「合意なき離脱」観測が高まり、家計、企業が対応を迫られることになる。さらに「合意なき離脱」を強行した場合には、10~12月期の経済活動には大きな混乱が生じるおそれがある。

19年1~3月期の実質GDPは前期比0.5%、前期比年率2.0%に加速した。18年10~12月期の同0.2%、同0.9%から加速した。EU離脱の当初期限(3月29日)の「合意なき離脱」で通関手続きが混乱するリスクに備えて家計が前倒しの購入に動き、製造業企業は在庫の積み増し、受注の早期化に動いた。英国国家統計局は、1~3月期の輸入と在庫投資の寄与度の大幅な拡大は、非貨幣用金の輸入の影響と説明している。国民投票後にも、同じような傾向が観察されていた。ポンドの下落に金の購入で備えるという動きが拡大したようだ(図表18)。

EU離脱の期限が10月31日に延期されたことで、4~6月期は「合意なき離脱」対応の影響が剥落し、成長率も低下する見込みだ。6月7日に、メイ首相が与党・保守党党首を辞任、10日には後任首相となる次期党首を選ぶプロセスが始まった。6月のEU首脳会議では、英国の離脱手続きの進捗を確認することになっているが、新たな党首が選出される7月22日までは、EU離脱を巡る動きは一旦小休止となる。現時点で、次期首相として有力視されるボリス・ジョンソン前外相は、強硬派が離脱後の英国がEUに恒久的に縛られることにつながると懸念する「アイルランドの安全策」の再協議を求める構えだ。EUは新首相の要望に耳は傾けるだろうが、すでに協議しつくされた「安全策」について、抜本的に方向転換することは考え難い。ジョンソン前外相は、「合意があってもなくても10月31日に離脱する」方針を明確にしており、7~9月期以降、再び、「合意なき離脱」観測が高まり、家計、企業が対応を迫られることになる。さらに「合意なき離脱」を強行した場合には、10~12月期の経済活動には大きな混乱が生じるおそれがある。

EU離脱を巡り不確実性の高い状態が続く、離脱撤回でも悪影響は残る

英国のEU離脱を巡っては不確実性の高い状態が続く見通しだ。首相の交代で「合意なき離脱」の確率が高まるとともに、「合意なき離脱」阻止の動きが、総選挙や再国民投票など民意を問うプロセスに至る可能性もあり、EU離脱を巡る不透明感は著しく高い状態が少なくとも7~9月いっぱいは続き、10月に再び、「合意なき離脱」への備えを迫られるおそれもある。

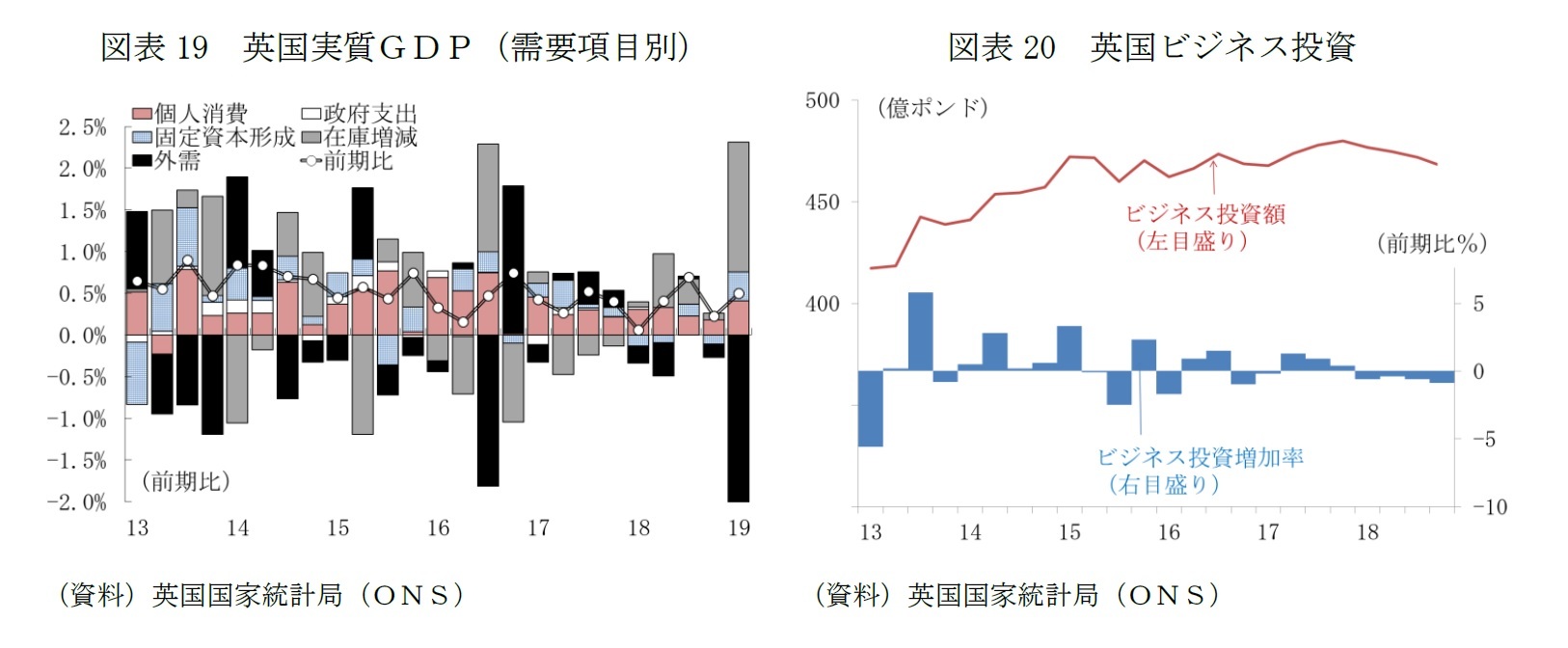

2016年の国民投票の前から、英国では前向きな設備投資が抑えられてきた(図表20)。英国の産業が深く結びつくEU市場との将来の関係が見通せない状況が続く限り、投資の本格的な回復は見込めない。仮に、再び民意を問うプロセスを経て、離脱を撤回したとしても、離脱を巡る混乱が続いた影響は、今後数年間にわたって、英国の経済成長を抑えることになるだろう。

10月末に「合意なき離脱」となった場合にも、世界経済の基調を変えるような影響はないと考えるが、英国経済に相応の混乱が生じ、ユーロ圏にとっても良い材料とはならない。「合意なき離脱」に伴うリスクの把握や、深刻な混乱回避のための政策対応は英国とEUで個別に進められている。しかし、アイルランド国境管理が直接関わる零細企業などの対応力にはそもそも限界がある。大企業にとっても、期限の延期の都度対応を迫られることの負担は決して軽くはない。ユーロ圏の内需堅調シナリオの実現を妨げる要因となり得る。

2016年の国民投票の前から、英国では前向きな設備投資が抑えられてきた(図表20)。英国の産業が深く結びつくEU市場との将来の関係が見通せない状況が続く限り、投資の本格的な回復は見込めない。仮に、再び民意を問うプロセスを経て、離脱を撤回したとしても、離脱を巡る混乱が続いた影響は、今後数年間にわたって、英国の経済成長を抑えることになるだろう。

10月末に「合意なき離脱」となった場合にも、世界経済の基調を変えるような影響はないと考えるが、英国経済に相応の混乱が生じ、ユーロ圏にとっても良い材料とはならない。「合意なき離脱」に伴うリスクの把握や、深刻な混乱回避のための政策対応は英国とEUで個別に進められている。しかし、アイルランド国境管理が直接関わる零細企業などの対応力にはそもそも限界がある。大企業にとっても、期限の延期の都度対応を迫られることの負担は決して軽くはない。ユーロ圏の内需堅調シナリオの実現を妨げる要因となり得る。

BOEは5月初めの時点で利上げバイアス継続。内外環境の変化を受けた判断が注目

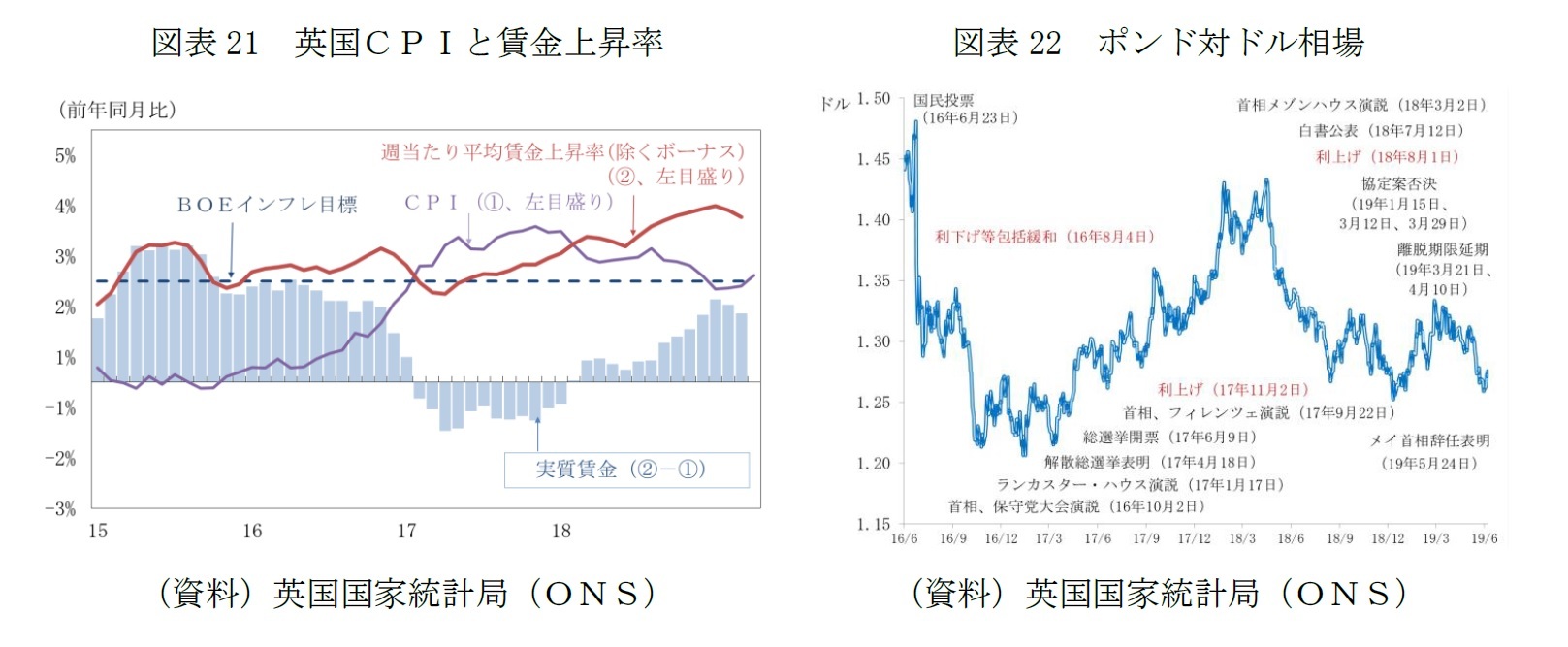

英国のインフレ率は、国民投票後のポンド安が輸入インフレを引きこしたことで、中央銀行のイングランド銀行(BOE)が目標とする2%を超える状態が続いてきた(図表21)。足もとでは、失業率が3.8%と1974年10~12月期以来という低水準にあるなど、労働市場がタイト化しており、賃金の伸びも高まっている(図表21)。

BOEは、5月2日に金融政策委員会(MPC)の結果とともに公表した「インフレ報告」でも、秩序立ったEU離脱という前提の下、インフレ目標の達成のために、「限定的な範囲での緩やかな利上げが適当」との判断を維持している。

次回、MPCの結果は6月20日に公表される。為替市場では、EUとの合意をまとめたメイ首相の辞任で、「合意なき離脱」への確率が上がったとの見方もあり、ポンド安が進んだ(図表22)。5月のMPC以降、世界の中央銀行で利下げの動きが広がり、ECBも金利据置き期間の再延期を決めている。これらの内外環境の変化を受けて、フォワード・ガイダンスの修正、さらに「利上げバイアス」の変更はあるのか、その判断が注目される。

BOEは、5月2日に金融政策委員会(MPC)の結果とともに公表した「インフレ報告」でも、秩序立ったEU離脱という前提の下、インフレ目標の達成のために、「限定的な範囲での緩やかな利上げが適当」との判断を維持している。

次回、MPCの結果は6月20日に公表される。為替市場では、EUとの合意をまとめたメイ首相の辞任で、「合意なき離脱」への確率が上がったとの見方もあり、ポンド安が進んだ(図表22)。5月のMPC以降、世界の中央銀行で利下げの動きが広がり、ECBも金利据置き期間の再延期を決めている。これらの内外環境の変化を受けて、フォワード・ガイダンスの修正、さらに「利上げバイアス」の変更はあるのか、その判断が注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2019年06月11日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し-ECBの次の一手は利上げか緩和再拡大か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-ECBの次の一手は利上げか緩和再拡大か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.