- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 医療保険制度 >

- 医薬品の費用対効果評価制度-評価結果は、どのように薬価に反映されるのか?

医薬品の費用対効果評価制度-評価結果は、どのように薬価に反映されるのか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

そして、今般、中医協の専門部会で制度の骨子がまとめられ、中医協総会で了承された。同制度は、2019年度より本格実施されている。本稿では、その骨子に沿って、医薬品の費用対効果評価制度について、概要をみていくこととしたい。

2――費用対効果評価制度の枠組み

1|費用対効果評価制度は試行的実施を経て、本格実施に至った

公的医療保険制度では、医療費が年々増大している。今後も、人口の高齢化とともに、増大が避けられないものとみられる。それとともに、革新的な医薬品や医療機器が開発・導入され、その使用が財政的な影響をもたらしかねないことも懸念されている。

このため、中医協は、2012年5月より費用対効果評価専門部会を設置して、医薬品の費用対効果をどのように評価して、その結果をどのように薬価制度に反映させるか、等の検討を進めてきた。2016年度より、一部の医薬品と医療機器について制度の試行的実施が行なわれた。2018年の薬価改定では、費用対効果の評価結果に基づく価格調整が試行的に導入された。そうした議論を経て、2019年2月に、同部会は制度の骨子をまとめた。そして、2019年度より、同制度が本格実施されている。

2|費用対効果評価の結果は、保険償還の可否の判断には用いられない

医薬品は臨床試験を経て承認された後、まず保険収載される。費用対効果評価の結果は、保険償還の可否の判断には用いられないこととされている。評価の結果は、あくまで価格調整に用いることとされた1。評価の活用方法については、今後の実施状況を踏まえ、費用対効果評価に係る組織体制の強化や、課題を整理した上で、検討を継続していくこととされている。

1 費用対効果評価の活用は、諸外国で異なっている。フランスやオランダでは、価格交渉に用いられている。一方、イギリス、オーストラリア、スウェーデンでは、償還の可否と価格交渉に用いられている。

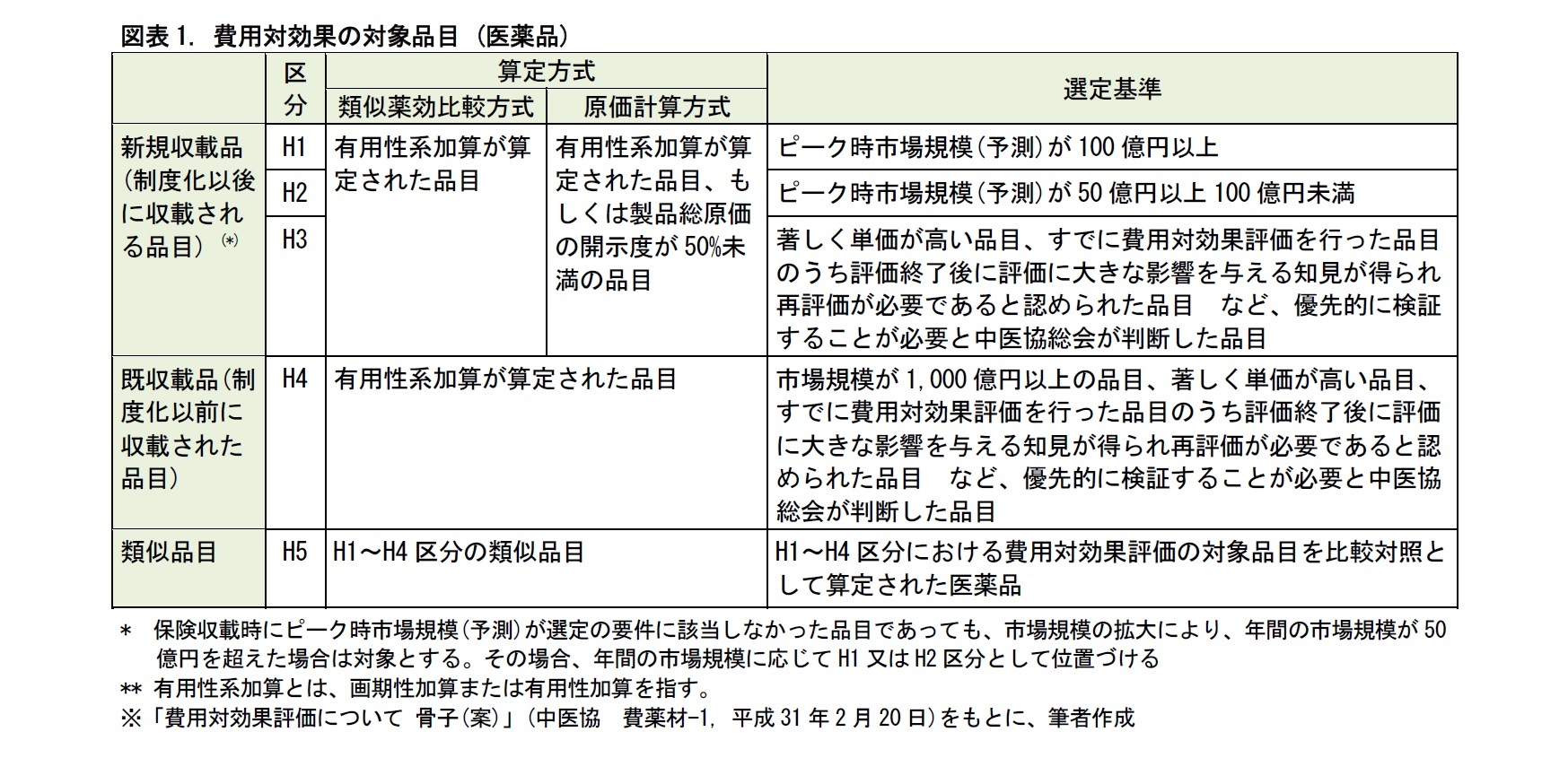

費用対効果評価制度は、医薬品や医療機器すべてを対象とするわけではない。革新性が高く、財政的な影響が大きい品目だけが対象として選定される。対象品目は、H1~H5の5つに区分される。

(1) H1~H3: 新規収載品

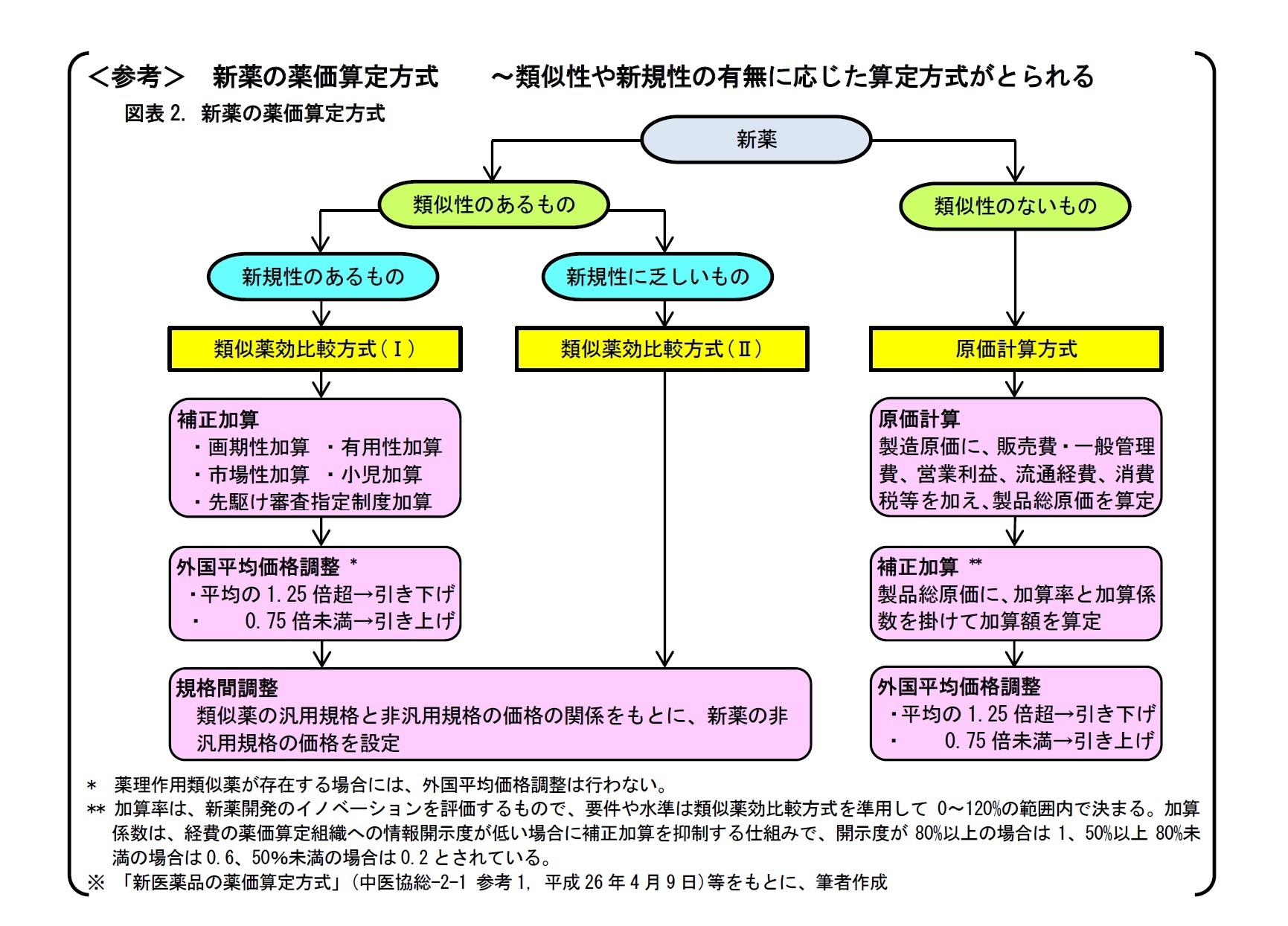

H1~H3は、新規収載品で、新薬の薬価算定において、類似薬効比較方式で算定され、その際に画期性加算または有用性加算(以下、「有用性系加算」)がなされたもの。または、原価計算方式で算定されたもので、有用性系加算がなされたか、もしくは製品総原価の開示度2が50%未満のものが入る。このなかで、ピーク時の市場規模予測が100億円以上のものはH1、50億円以上100億円未満のものはH2に分類される。またその他に、数百万円といった著しく単価が高い品目などは、中医協総会の判断により制度の対象とされ、H3に分類される。

2 製品総原価に占める薬価算定組織又は保険医療材料等専門組織での開示が可能な額の割合。

一方、H4には、有用性系加算がなされた既収載品で、市場規模が1,000億円以上、もしくは著しく単価が高い品目で中医協総会の判断により当制度の対象とされたものが入る。

(3) H5: 類似品目

H5には、H1~H4の類似品目で、保険収載時の比較対象品目がこの制度により、価格引き下げとなった場合には、分析を行なわずに価格を同じ率だけ引き下げるものが入る3。

H2区分の品目は「評価候補品目」と位置づけられ、H1、H3、H4区分の選定状況を踏まえて、年間の評価可能品目数の上限を目安に、ピーク時市場規模(予測)の高いものから順に対象として選定される。

3 この見直しルールは、「共連れルール」とも呼ばれている。

一律のルールのもとで費用対効果を評価して薬価を引き下げると、医薬品の品目によっては、製薬メーカーの開発意欲を削ぐこととなりかねない。そうなれば、新薬の開発が滞り、患者のアクセスが制限され、治療に支障が生じる恐れがある。そこで、(1)対象患者数が少ないために単価(薬価等)が高くなってしまう品目、(2)ICER(QALY)(次章参照)では品目の有する価値を十分に評価できない品目について、一定の配慮を行うこととされた。(配慮を行う品目については、次章脚注6も参照)

具体的には、治療方法が十分に存在しない稀少な疾患(指定難病、血友病、HIV感染症)のみに用いられる品目と、小児のみに用いられる品目については、費用対効果評価制度から除外された4。

4 ただし、市場規模が大きな品目(350億円以上)や著しく単価が高い品目等は、中医協総会の判断で対象とすることができる。

3――費用対効果評価制度の仕組み

1|費用対効果は、ICERをつかって定量化される

分析対象の医薬品が、既存薬に比べて、どれだけ効果があり、どれだけ費用がかかるかを評価する。

効果は、完全な健康状態に換算した場合の寿命であるQALY (Quality-Adjusted Life Year, 質調整生存年) の伸びとして評価する。一方、費用は、費用対効果評価制度による価格調整を行う前の薬価をもとに計算した生涯公的医療費推計の増加分とする。そして、費用を効果で割り算したものを、ICER (Incremental Cost-Effectiveness Ratio, 増分費用効果比) と呼ぶ5。

ICERが高いほど、同じ効果を得るのに費用が多くかかる、すなわち経済的な視点からみて有効性が低いことを意味する。ICERの単位は、(円/QALY)。(以下では、「/QALY」を省略することがある。) なお、推定値を1つに定めることが困難な場合、ICERを一定の幅により示すことも可能とされている。

5 QALYは、「クオリー」もしくは「クオーリー」と発音されることが多い。ICERは、「アイサー」と発音されることが一般的。

費用対効果評価制度による価格調整は、医薬品の薬価全体に対して行なわれるわけではない。価格調整の対象は、有用性系加算となる。ただし、原価計算方式で算定されたもので、製品総原価の開示度が50%未満のものについては、営業利益についても価格調整の対象とされる。

3|ICERに応じた価格引き下げとあわせて、下げ止めルールがある

(1) 価格調整率

1) 標準的な価格調整方法

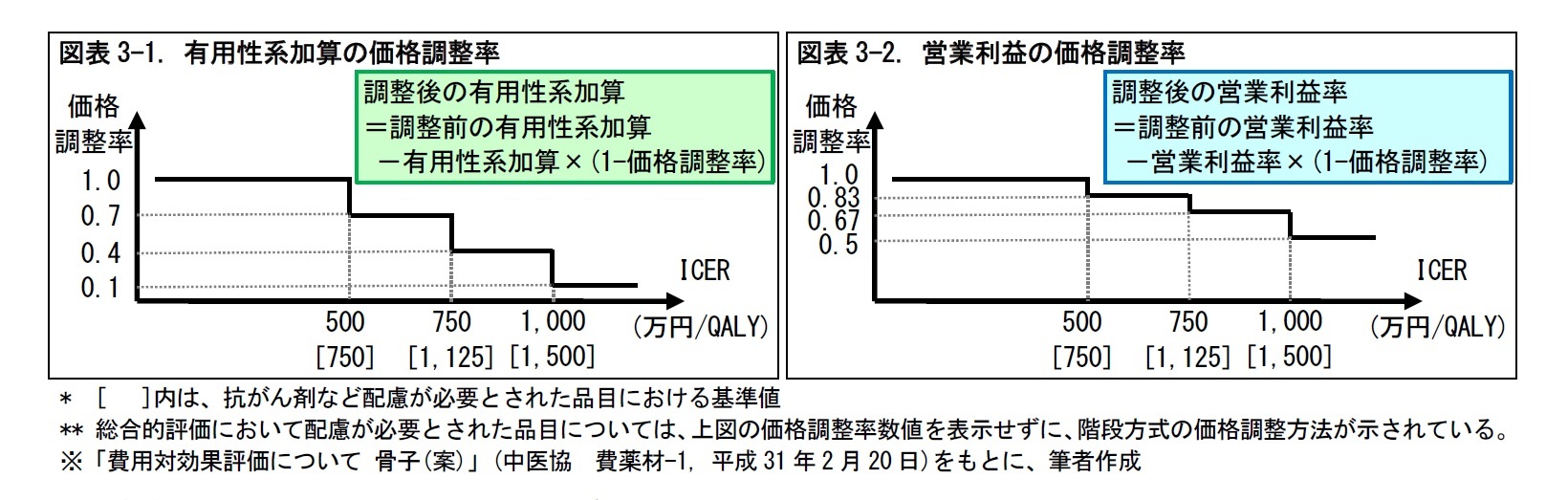

価格調整率は、有用性系加算の調整に用いられるものと、営業利益の調整に用いられるもので値が異なる。いずれも、ICERの金額に応じて調整率の値が定まる。

標準的な価格調整方法では、ICERが500万円未満の場合は、引き下げはない。ICERが500万円以上の場合、ICERが大きいほど、大きな引き下げ段階が適用される。なお、ICERが一定の幅で示されている場合、どの段階を採用するかは、費用対効果評価専門組織にて科学的妥当性の観点から決定される。

2) 抗がん剤など配慮が必要とされた品目の価格調整方法

抗がん剤、適応症の一部に指定難病、血友病、HIV感染症、小児疾患が含まれる品目は、配慮が必要とされた6。これらの品目では、価格調整率の基準値が、標準的な方法の1.5倍に緩和される。

6 対象品目がつぎの(1)~(3)のいずれかに該当する場合、価格調整における配慮の要否について、企業分析と公的分析(再分析)の結果に基づいて「総合的評価」が行われる。(1)適用症の一部に治療方法が十分に存在しない疾病が含まれるものであって、当該疾病を分析対象集団として分析を行ったもの、(2)小児に係る用法・用量等が承認された医薬品等(小児のみに用いるものを除く。)であって、その小児に係る適用症を分析対象集団として分析を行ったもの。(3)承認された効能又は効果において悪性腫瘍が対象となっており、当該悪性腫瘍を分析対象集団として分析を行ったもの。

価格調整には、過度な引き下げを止めるための価格下げ止めルールと、費用対効果が高い品目に対する価格引き上げルールが設定されている。

1) 価格下げ止めルール (価格の引き下げには、2種類の下げ止めルールが設けられている。)

1)-a. 有用性系加算による加算率が低いものほど、全体の価格を下げ止まりやすくする。加算率が25%以下の場合は、全体の価格の10%までの引き下げにとどめる。加算率が25%超100%未満の場合は、下げ止め率が加算率に直線的に上昇し、加算率100%で15%とする。そして、加算率が100%以上の場合でも、下げ止め率は15%までとする。

1)-b. 価格引き下げ後のICERが500万円未満となる場合には、ICERが500万円となる価格までに引き下げをとどめる。同様に、抗がん剤など配慮が必要とされた品目((1) 2)に該当する品目)については、ICERが750万円となる価格までに引き下げをとどめる。

2) 価格の引き上げルール (費用対効果が高い品目には、2種類の価格引き上げの調整を行う。)

2)-a. 比較対照品目に対し効果が増加し(又は同等であり)、費用が削減される品目(ICER の算出が不可能な品目の場合)については、一定条件7のもとで、加算(営業利益を除く価格調整範囲)を50%引き上げる。ただし、引き上げ額は、調整前の価格全体の10%を上回らない額で、かつ、比較対照品目と比べた患者1人あたりの費用削減額の2分の1以下とする。

2)-b. ICERが200万円未満の品目については、一定条件8のもとで、調整前の価格全体の5%及びICER が200 万円となる価格を上限として、加算(営業利益を除く価格調整範囲)を25%引き上げる。

7 一定条件とは、比較対照品目より効果が高い又は同等であることを臨床試験等により示す。かつ、比較対照品目とは全く異なる品目であるか、又は基本構造や作用原理が異なるなど一般的な改良の範囲を超えた品目であること、とされている。

8 一定条件とは、比較対照品目より効果が高いことを所定の条件を満たす臨床試験等により示す。かつ、比較対照品目とは全く異なる品目であるか、又は基本構造や作用原理が異なるなど一般的な改良の範囲を超えた品目であること、とされている。ここで、所定の条件とは、受理あるいは掲載時点において、Clarivate Analytics 社の”InCites Journal Citation Reports”により提供されているimpact factor(5 年平均)が15.0 を超える学術誌に原著論文として受理されている(ただし、レビュー雑誌、創刊10 年以内の雑誌は除く)。かつ、日本人を含むアジア人を対象とした集団において、費用対効果評価における比較対照品目よりも優れていることが統計学的に示されていること、とされている。

評価結果を迅速に価格に反映させる観点から、新医薬品の保険収載時期(年4回)にあわせて価格調整を行う。価格調整にあたっては、中立性と透明性を確保する観点から、専門組織における評価結果(案)と、それに基づく価格調整結果(案)を中医協総会に報告し、了承を得ることとされた。

4――費用対効果評価制度による薬価の引き下げ

2019年3月に、中医協の専門部会で、この再検証が行われた。その結果、抗がん剤の「オプジーボ」のみ、薬価が引き下げられることとなった9,10。

9 同医薬品は、2014年9月の薬価収載以降、2017年2月、2018年4月、2018年11月に、薬価が引き下げられてきた。今回で、4度目の引き下げとなる。なお、同医薬品のICERは、対象集団を「非扁平上皮非小細胞肺がん」、「扁平上皮非小細胞肺がん」、「腎細胞癌」とするものは1,500万円/QALY以上。対象集団を「悪性黒色腫」とするものは、1,125万円/QALY以上1,500万円/QALY未満とされた。(「検証対象品目の価格調整について(案)」(中医協 費薬材-1, 平成31年3月27日)より)

10 医薬品の再検証では、抗ウイルス薬の「ダクルインザ」と「スンベプラ」は、費用対効果評価の結果(ICERが500万円/QALY未満)をもとに、価格調整なしとされた。抗ウイルス薬の「ヴィキラックス」は、「ダクルインザ」と「スンベプラ」を比較対照薬とする類似品目(H5)に該当し、比較対照薬に準じて、価格調整なしとされた。また、抗ウイルス薬の「ハーボニー」は、「ソバルディ」を比較対照薬とする類似品目(H5)に該当し、比較対照薬に準じて、価格調整なしとされた。(出典:同上)

5――おわりに (私見)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

(2019年04月19日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【医薬品の費用対効果評価制度-評価結果は、どのように薬価に反映されるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

医薬品の費用対効果評価制度-評価結果は、どのように薬価に反映されるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.