- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2018年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-

欧州大手保険グループの2018年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

今回のレポートでは、欧州大手保険グループのSCR比率の水準等について、全体的な状況を報告する。

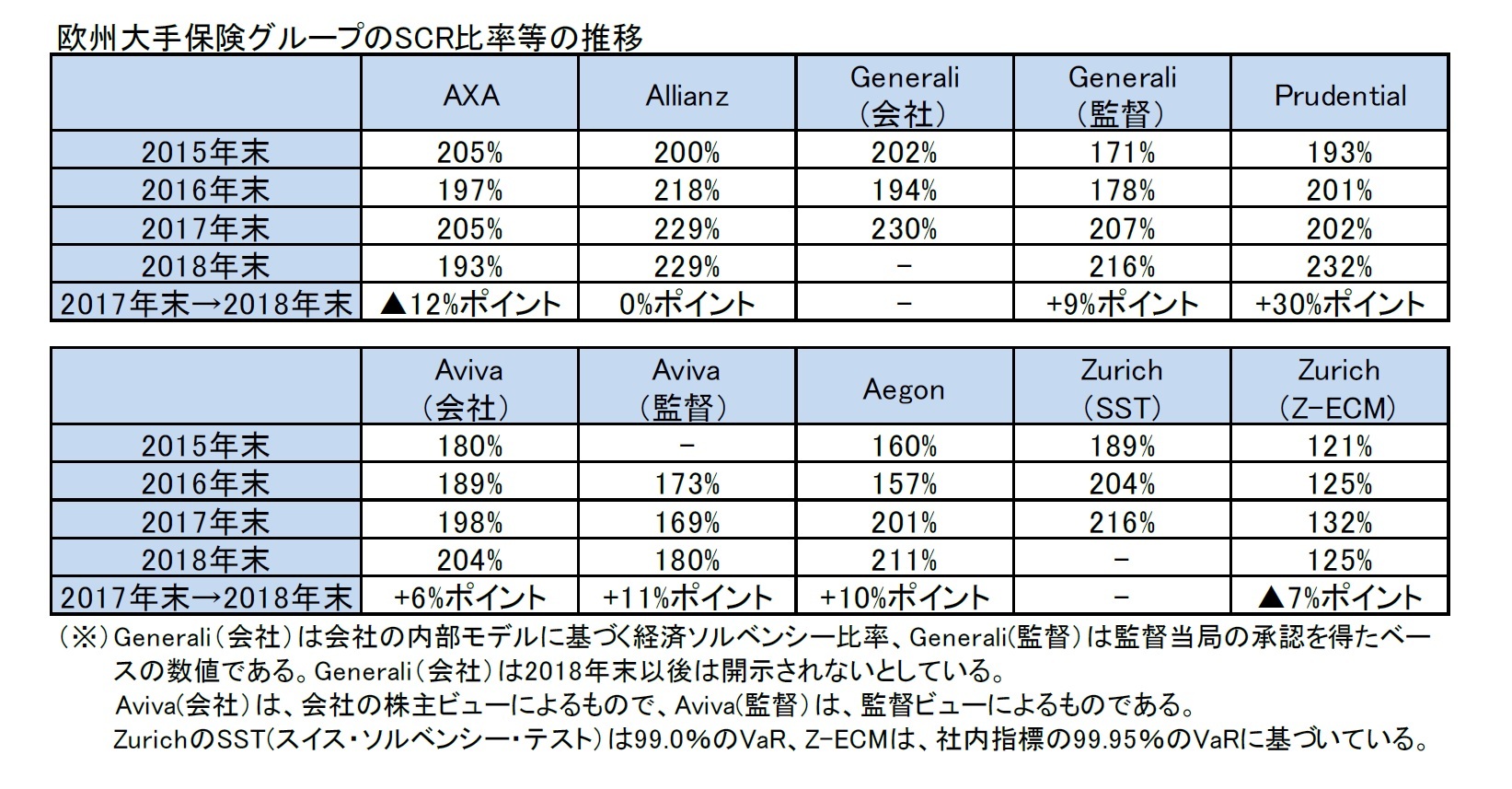

2―欧州大手保険グループのSCR比率の推移

これに対して、2017年末から2018年末にかけては、市場環境の悪化(金利の低下、株価の下落等)もあり、AXAとZurichのSCR比率が低下した。一方で、Prudentialは大きく比率を増加させた。

このように、SCR比率の推移については、各社の資本充実やリスクテイクへの方針の差異等を反映して、その動向は一律ではなく、また必ずしも市場環境に応じて類似のトレンドを示しているわけではない。

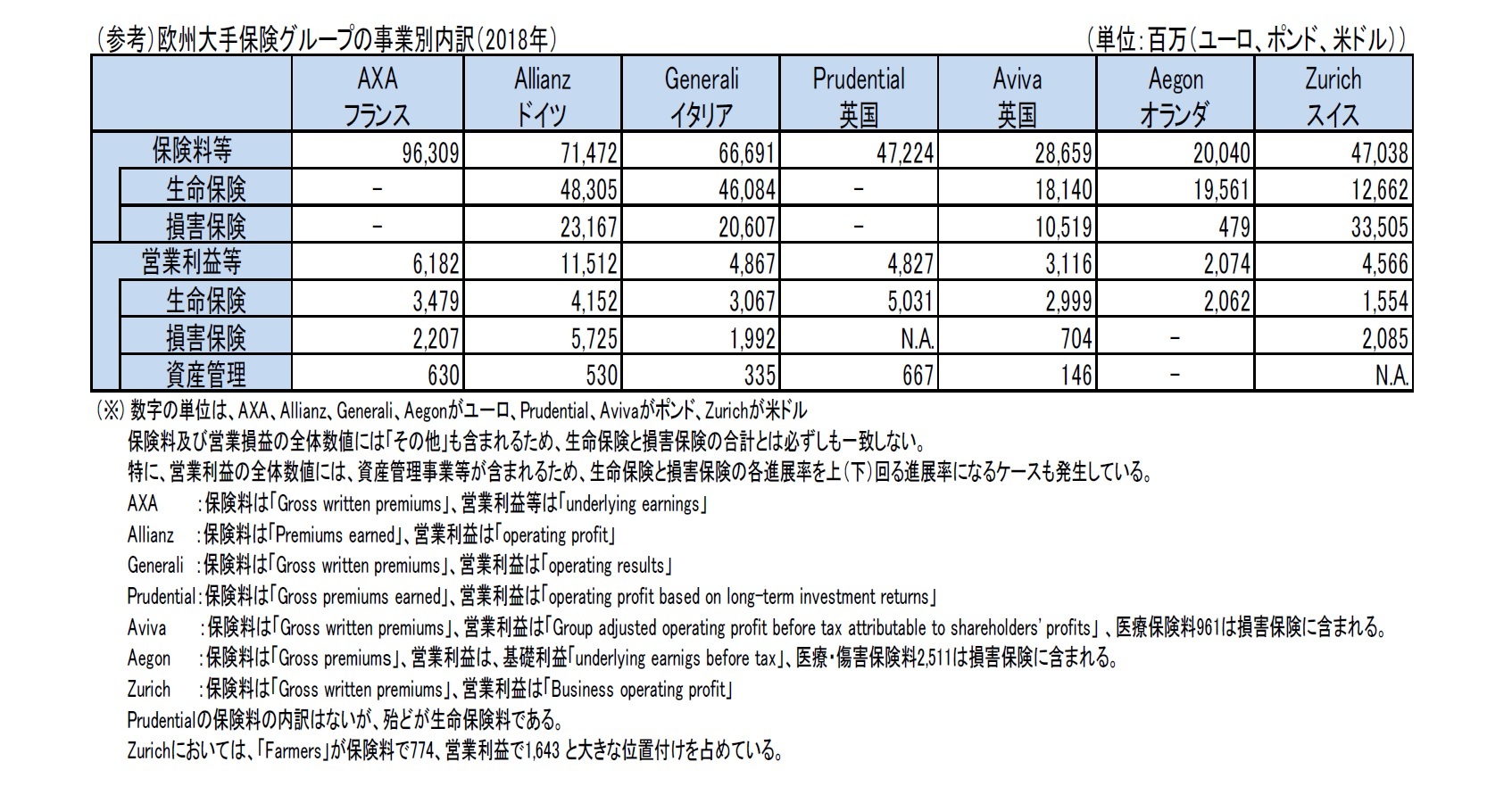

さらには、(1)各社の生命保険と損害保険等の事業や地域別の構成比の差異等から、目標とするSCR比率等が異なっている(例えば、PrudentialとAegonは生命保険事業が中心だが、AXA、Allianz、Generali、Zurichは生命保険事業も損害保険事業も大きな位置付けを占めており、さらにはAllianz等では資産管理事業も営業利益のうちの大きなウェイトを占めている)、(2)事業の地域構成の差異からくる為替等の影響の程度が異なっている(例えば、Prudentialはポンド、Zurichは米ドルと主要通貨や新興国通貨との為替レートが公表数値に大きな影響を与える)、(3)規制当局との交渉等を踏まえた内部モデルの適用範囲の拡大等による算出方法の変更を実施している会社もある(特に、GeneraliやAegonでその影響が大きかった)、等の理由から、単純な各社間の絶対水準や年度間の推移の比較ができない、ことには注意が必要になる。

3―SCR比率算定等に関係する事項

ここで述べる項目については、SFCR(ソルベンシー財務状況報告書)が公表されれば、より詳しい内容が把握できる部分もある。2017年末数値に関する詳しい内容については、保険年金フォーカス「欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-」(2018.7.17)で、各社の長期保証措置や移行措置の適用状況について、保険年金フォーカス「欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-」(2018.7.23)や保険年金フォーカス「欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-」(2018.7.30)等のレポートにおいて、各社の内部モデルの適用状況について、それぞれ報告しているので、これらのレポートも参照していただきたい。

今回は、あくまでも今回の2018年の決算発表において、開示された情報等に基づいている。ただし、以下の2|及び3|については、2018年のデータが得られていないため、基礎研レポート「欧州大手保険グループの2018年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-」(2018.10.1)で報告した2017年末データに基づく記述を繰り返している。

SCR比率の目標範囲に相当する水準は、以下の図表の通りである。会社内部のソルベンシー比率と監督規制上のソルベンシー比率の両方を開示している会社(Aviva、Zurich)では、会社内部のソルベンシー比率に基づく目標範囲を設定している。ただし、これらの目標範囲についても、各社毎にその位置付けが異なっているので、単純な比較はできない。

また、各社の水準は必ずしも固定されているものではなく、適宜見直しが行われている。例えば、Avivaは下限水準を以前の150%から2018年に160%に引き上げている。また、Aegonの目標範囲は、以前は他社に比較して低かったが、2017年の見直しに伴い、他社並みの水準に引き上げられている。さらにAegonの地域別の目標範囲については、現在、米国350%~450%、オランダ150%~190%、英国145%~185%と設定されているが、オランダの目標範囲については、中間点を5%ポイントから10%ポイント引き上げる方向でレビュー中とのことである。

なお、SCR比率の水準毎の会社の対応方針をさらに明確にして開示している会社もある。

各社とも内部モデルを適用しているが、その適用対象については、母国に加えて、欧州の主要国やアジア等、実質的に米国を除く主要事業国を含めているケースが多い。米国については各社とも同等性評価に基づいている。

2017年のSFCR(ソルベンシー財務状況報告書)に基づくと、各社のソルベンシーIIに基づく分散効果控除前のSCR算出における内部モデルの適用比率(=内部モデルによるSCR/(内部モデル適用後の)全体のSCR))は、以下の通りとなっている。

なお、SFCRでは、標準式によるSCRの数値は開示されていないが、過去の影響度調査によれば、内部モデル適用によるSCRの引き下げ効果は2割程度と想定されている。

また、内部モデルの適用によって最も影響が大きいのが、子会社間や地域間の分散効果であると考えられているが、(標準式による分も含めた)分散効果による控除率は、以下の通りとなっている。

ソルベンシーIからソルベンシーIIへの移行における割引率や技術的準備金についての16年間にわたる経過措置、MA(マッチング調整)及びVA(ボラティリティ調整)といった長期保証措置1の適用については、各国の保険市場の特徴(販売商品や資産運用市場等)に大きく依存している。

保険年金フォーカス「欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-」(2018.7.17)で報告したように、Zurich以外のソルベンシーII制度下にある6社については、全社がボラティリティ調整を適用し、PrudentialとAviva(及びAegonがほんの一部)が、マッチング調整や技術的準備金に関する移行措置を適用している。

これらの措置の適用による影響(2017年末ベース)については、以下の通りであり、英国の保険グループがこれらの措置に大きく依存していることが示されている。下記の図表の数値は、GeneraliもAvivaも監督ベースの数値である。

1 長期保証措置(経過措置を含む)の内容及びそのEU各国における適用状況については、筆者による、保険・年金フォーカス「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)~(8)-EIOPAの2018年報告書の概要報告-」(2019.1.25~2019.3.4)を参照していただきたい。

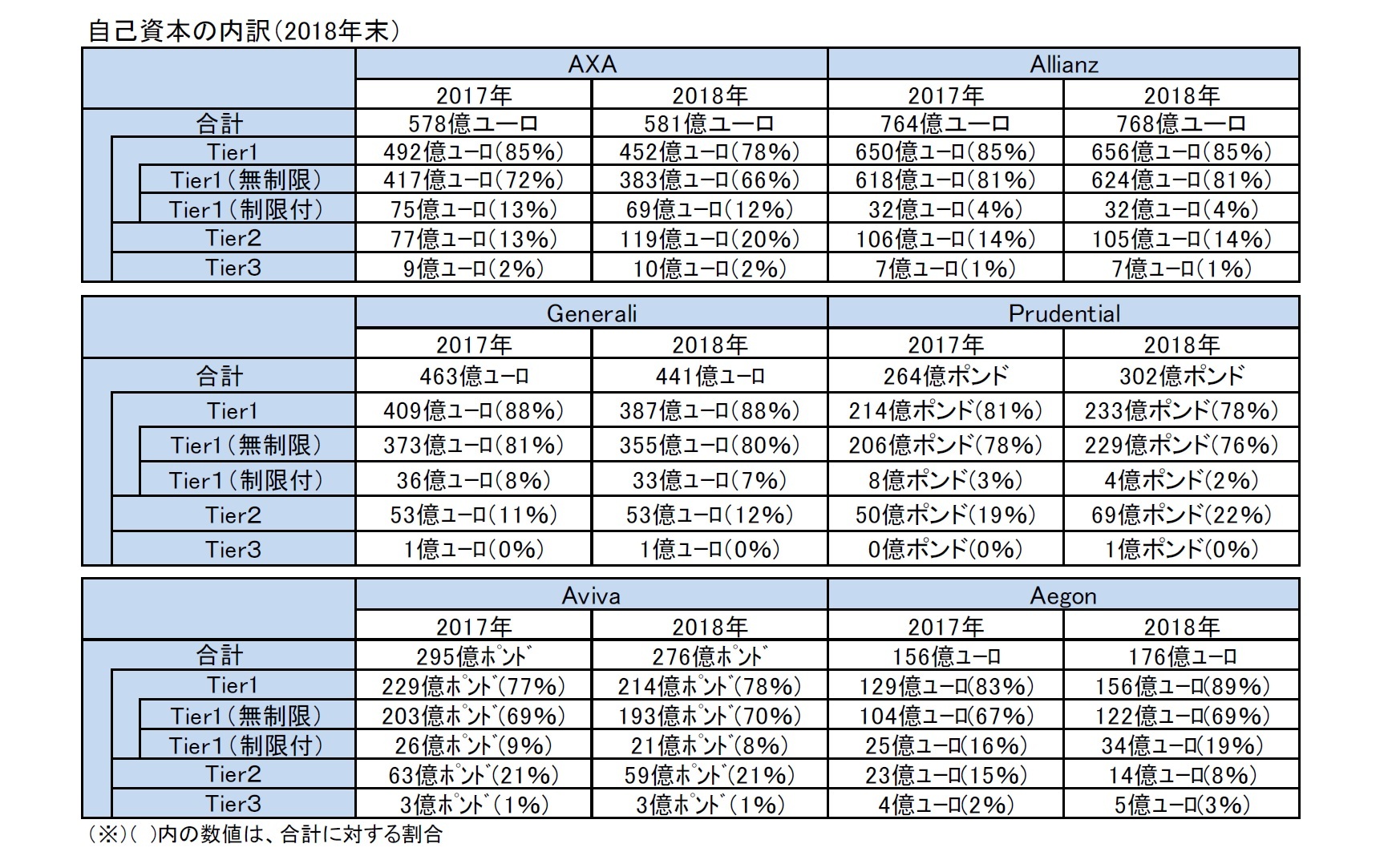

ソルベンシーIIの資本要件に算入可能な各種自己資本は、劣後性や損失吸収性、期間といった資本適格性からTier1~Tier3 に分類2され、 それぞれについて算入制限が設定されている。具体的には、「Tier1(無制限)は無制限、Tier1(制限付)はTier1全体の20%未満、Tier3 はSCRの15%未満、Tier2とTier3の合計でSCRの50%未満」となっている。

各社とも、着実にTier1の割合を高めてきており、自己資本のうち、Tier1の自己資本が7割から9割程度、さらに、Tier1(無制限)がそのうちの8割から9割程度を占めている。

各社とも、既存のTier1 やTier2の劣後債務について、グランド・ファザーリング・ルール(既得権認容ルール)を適用しているが、こうした債務については、早期償還等を行い、段階的にソルベンシーII適格なものに変更してきている。

2018年末における自己資本の内訳については、基本的には、各社とも2017年末から大きく変化しているわけではないが、AXAにおいては、AXA XLの資本の影響や債務の返済・発行等を受けて、Tier1(無制限)やTier1(制限付)の残高が減少し、Tier2の残高が増加している。

2 Tier1(無制限)は払込資本や剰余金等、Tier1(制限付)はグランド・ファザーリング・ルールに基づく劣後債務、Tier2は、劣後債務、Tier3は繰延税金資産等である。

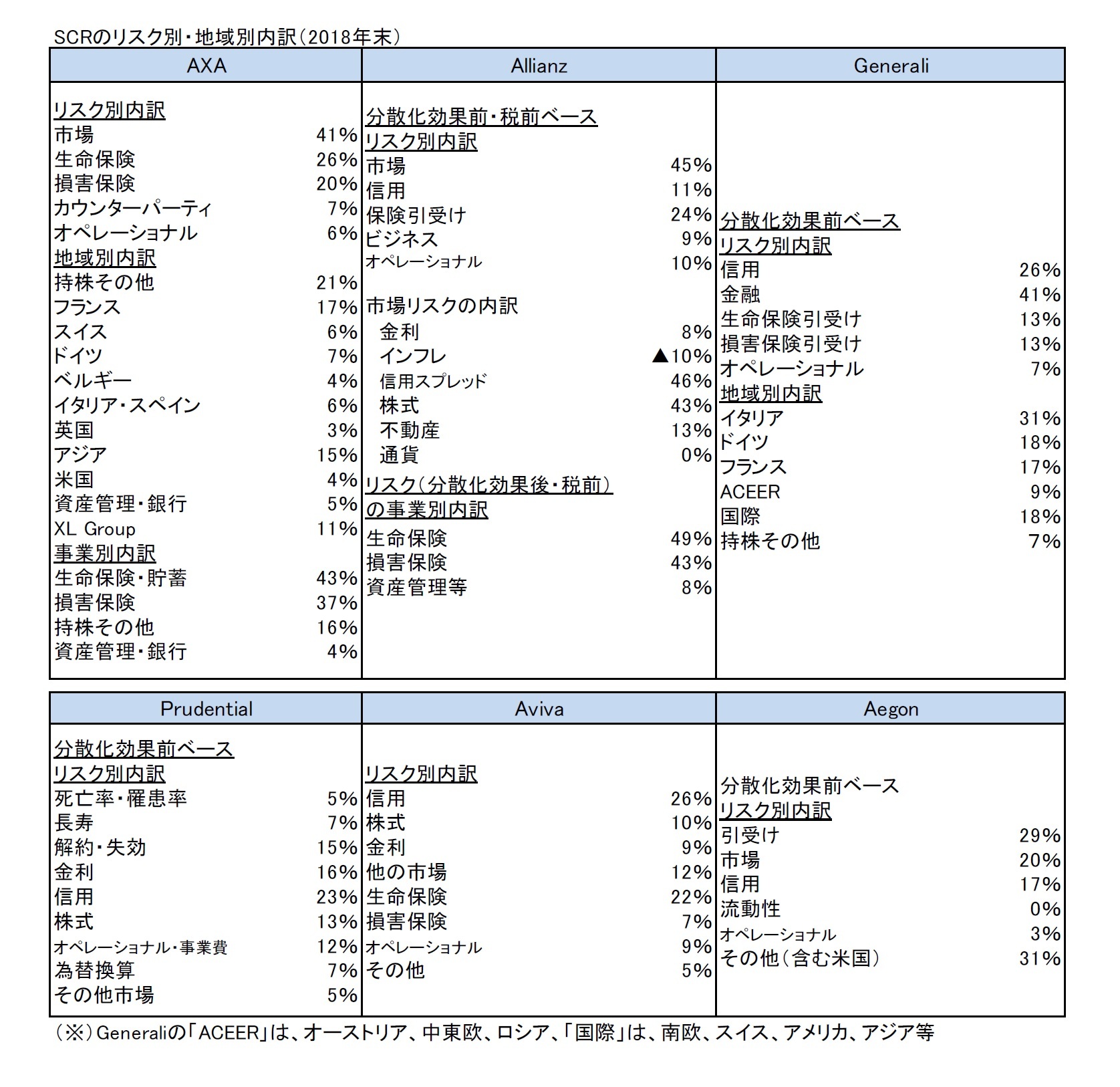

SCRのリスク別及び地域別内訳の開示については、下記の図表が示すように、各社の事業構成等を反映する形で、リスクの分類の方式等が異なっている。

リスク別では、各社とも市場リスクや信用リスクのウェイトが高くなっている。ここで、図表の「信用」に、(1)デフォールト、スプレッド拡大、格付変更のリスクを全て含めている会社と、(2)これらを一部区分して開示している会社、がある点には注意が必要である。

生命保険と損害保険のウェイトが共に高いAXA、Allianz、Generaliにおいては、保険引受けリスクの構成比も高いものとなっている。なお、Prudentialは生命保険事業が中心であるが、長寿リスクを1つの項目として挙げており、その割合も7%と有意な水準になっている。

株式や金利のリスクはともに、各社における構成比が1割から2割程度となっている。

オペレーショナル・リスクについては、ほぼ各社とも数%から1割程度の構成比となっている。

また、地域別内訳は、各社の地域別事業展開を反映したものとなっている。

4―まとめ

決算公表時点でのソルベンシーに関する情報提供は、必ずしも十分なものではない面もある。既に述べたように2016年からはSFCRが作成されており、この中でさらに詳しい内容が報告されていくことになっている。

次回のレポートでは、各社のSCR比率の推移分析や感応度の推移の状況について報告する。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

(2019年04月09日「保険・年金フォーカス」)

関連レポート

- 欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

- 欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-

- 欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州大手保険グループの2018年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

- 欧州大手保険グループの2018年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州大手保険グループの2018年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2018年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.