- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- TAG交渉がいよいよ開始へ、為替相場への影響は?

2019年04月08日

文字サイズ

- 小

- 中

- 大

1.トピック:TAG交渉開始へ、為替への影響は?

(日本にとって厳しい交渉になる懸念大)

日米の物品貿易協定交渉(以下、「TAG交渉」と記載)が今月中旬にも開始される見通しと報じられている。これまで、日米の通商交渉は大枠の議論が中心となり、具体的な交渉は後ろ倒しになってきた。

米トランプ政権はこれまで中国やメキシコ・カナダとの通商交渉を優先してきたが、メキシコ・カナダとの協定(USMCA)は昨年9月末に合意に至り、中国との交渉も大詰めの段階を迎えている。米国の主たる貿易赤字先は中国、メキシコ、EU(特にドイツ)、日本だが(表紙図表参照)、中国との交渉に目処が付くということは、日本(とEU)が米政権の次の標的になることを意味する。

日本の対米貿易黒字(米国からすれば対日貿易赤字)はこれまで拡大してきたわけではないが、安定して黒字を計上していることに変わりは無く、貿易赤字削減という公約に強いこだわりを持つトランプ政権が手加減をしてくれるとは思えない。日本は中国とは異なり、米国の覇権を脅かす可能性がない親密な同盟国であるため、米政権が日本に臨む姿勢は中国に向けた姿勢ほど厳しくはならないと期待される。ただし、一方で日本は経済規模で米国に大きく劣り、安全保障を米国に大きく依存しているという点で、交渉上不利な状況にある。いずれにせよ、日本側にとって厳しい交渉となることが懸念される。

開始が迫るTAG交渉について、為替相場への影響に焦点を当てて考えてみたい。

日米の物品貿易協定交渉(以下、「TAG交渉」と記載)が今月中旬にも開始される見通しと報じられている。これまで、日米の通商交渉は大枠の議論が中心となり、具体的な交渉は後ろ倒しになってきた。

米トランプ政権はこれまで中国やメキシコ・カナダとの通商交渉を優先してきたが、メキシコ・カナダとの協定(USMCA)は昨年9月末に合意に至り、中国との交渉も大詰めの段階を迎えている。米国の主たる貿易赤字先は中国、メキシコ、EU(特にドイツ)、日本だが(表紙図表参照)、中国との交渉に目処が付くということは、日本(とEU)が米政権の次の標的になることを意味する。

日本の対米貿易黒字(米国からすれば対日貿易赤字)はこれまで拡大してきたわけではないが、安定して黒字を計上していることに変わりは無く、貿易赤字削減という公約に強いこだわりを持つトランプ政権が手加減をしてくれるとは思えない。日本は中国とは異なり、米国の覇権を脅かす可能性がない親密な同盟国であるため、米政権が日本に臨む姿勢は中国に向けた姿勢ほど厳しくはならないと期待される。ただし、一方で日本は経済規模で米国に大きく劣り、安全保障を米国に大きく依存しているという点で、交渉上不利な状況にある。いずれにせよ、日本側にとって厳しい交渉となることが懸念される。

開始が迫るTAG交渉について、為替相場への影響に焦点を当てて考えてみたい。

(為替条項の導入は要求されるか?)

まず、交渉の範囲が注目されるが、この点につき、昨年12月にUSTR(米通商代表部)が公表した「対日交渉目的」には、以下の22項目の協議事項が挙げられている。

まず、交渉の範囲が注目されるが、この点につき、昨年12月にUSTR(米通商代表部)が公表した「対日交渉目的」には、以下の22項目の協議事項が挙げられている。

物品貿易、衛生植物検疫措置、税関・貿易促進・原産地規制、貿易の技術的障壁、物品規制慣行、透明性・公表・行政、通信・金融を含むサービス貿易、電子商取引・国境間のデータ流通、投資、知的財産、薬・医療機器の公正な手続き、国有・国営企業、競争政策、労働、環境、反腐敗、貿易救済、政府調達、中小企業、紛争解決、一般条項、為替

この中で為替相場に直結するのは「為替」の協議であり、具体的には為替条項の導入有無とその内容となる。「対日交渉目的」の為替の欄には「効果的な国際収支調整を防ぐため、または不当な競争上の優位性を得るために、日本が為替レートの操作を回避するようにする」と記載されている。

トランプ大統領はもともと日本の為替政策に対して批判的であり、選挙中のみならず大統領就任後にも「日本は円安誘導をしている」との主旨の発言を行ってきた。USMCAにも為替条項が盛り込まれており、昨年10月にはムニューシン財務長官がTAG交渉でも為替条項を求める考えを示している。日本にとっては避けたいところだが、米政権がTAG交渉において為替を議論し、為替条項を求めてくる可能性は高い。

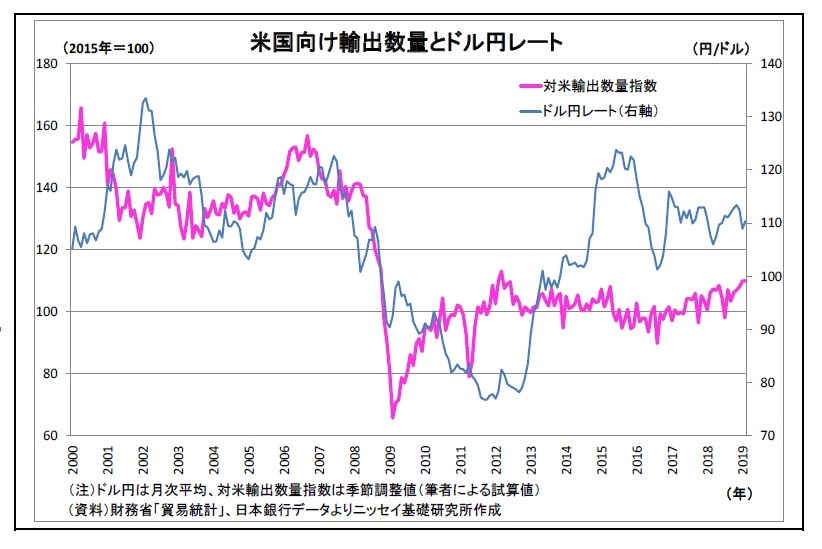

日本側にも反論の余地がないわけではない。それは、「近年、為替レートと輸出数量の関連性が薄れている」という点だ。

トランプ大統領はもともと日本の為替政策に対して批判的であり、選挙中のみならず大統領就任後にも「日本は円安誘導をしている」との主旨の発言を行ってきた。USMCAにも為替条項が盛り込まれており、昨年10月にはムニューシン財務長官がTAG交渉でも為替条項を求める考えを示している。日本にとっては避けたいところだが、米政権がTAG交渉において為替を議論し、為替条項を求めてくる可能性は高い。

日本側にも反論の余地がないわけではない。それは、「近年、為替レートと輸出数量の関連性が薄れている」という点だ。

実際、ドル円レートと日本の米国向け輸出数量を並べてみると、2013年以降に大幅な円安・ドル高が進んだにも関わらず、米国への輸出数量は殆ど増加していない。これは、日本企業が海外生産を進めきたことに加えて、採算を重視して円安分の価格引き下げを行わなかったためと考えられる。

実際、ドル円レートと日本の米国向け輸出数量を並べてみると、2013年以降に大幅な円安・ドル高が進んだにも関わらず、米国への輸出数量は殆ど増加していない。これは、日本企業が海外生産を進めきたことに加えて、採算を重視して円安分の価格引き下げを行わなかったためと考えられる。ただし、日本側がこうした反論を行っても、効果は薄いだろう。トランプ政権は事実や理屈よりも公約の達成(貿易赤字の削減)を重視する傾向が強い。また、この議論に米国側が乗ってきたとしても、「もし円安ドル高になっていなければ、米国向け輸出数量は減っていたはずだ」と言われると、水掛け論になってしまう。

(日銀金融政策に波及するか?)

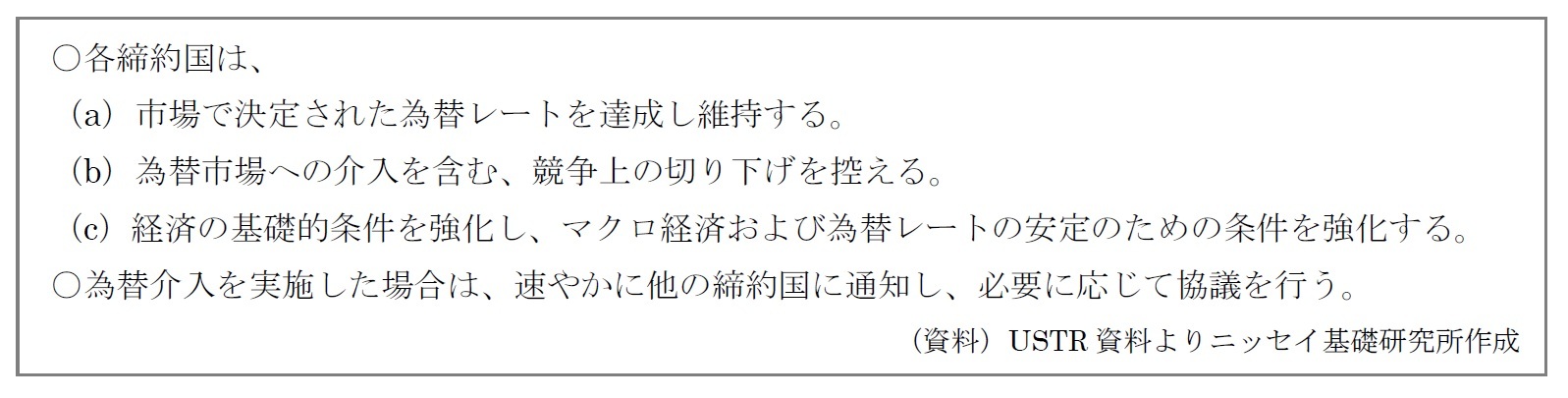

結果的に為替条項の導入が避けられなくなった場合は、その内容が重要になる。ここで、先例でなるUSMCAで導入された為替条項を確認しておくと、以下のとおりであり、大して厳しい内容ではない。

結果的に為替条項の導入が避けられなくなった場合は、その内容が重要になる。ここで、先例でなるUSMCAで導入された為替条項を確認しておくと、以下のとおりであり、大して厳しい内容ではない。

日本は為替操作を行っていないとの立場であるため、TAG交渉での為替条項が仮に同様の内容となった場合でも、為替介入が実施しづらくなる程度の影響しかないだろう(そもそも、現時点でも介入はトランプ政権の強い反発を招きかねないため、実施しづらい)。

ただし、トランプ政権が日本に対してUSMCA以上に厳しい為替条項を求める可能性がある点には注意が必要だ。米政権は日銀の金融緩和に厳しい視線を向けているフシがあるためだ。

ただし、トランプ政権が日本に対してUSMCA以上に厳しい為替条項を求める可能性がある点には注意が必要だ。米政権は日銀の金融緩和に厳しい視線を向けているフシがあるためだ。

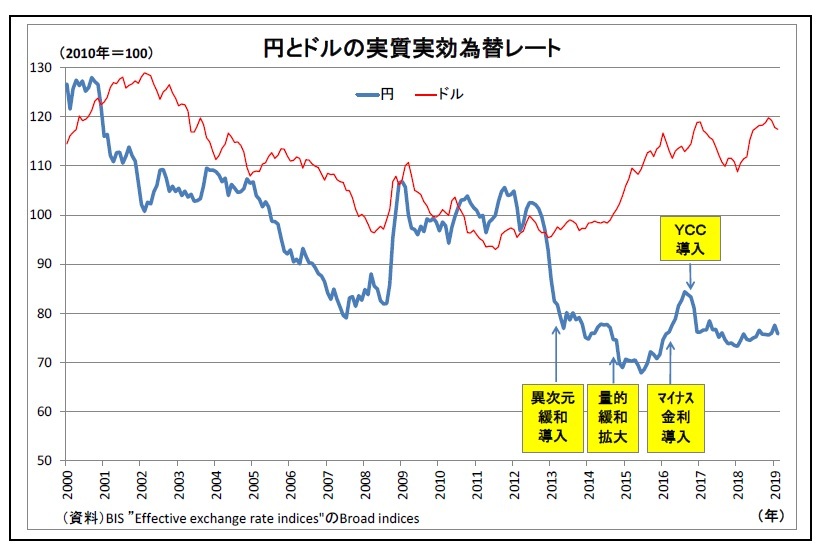

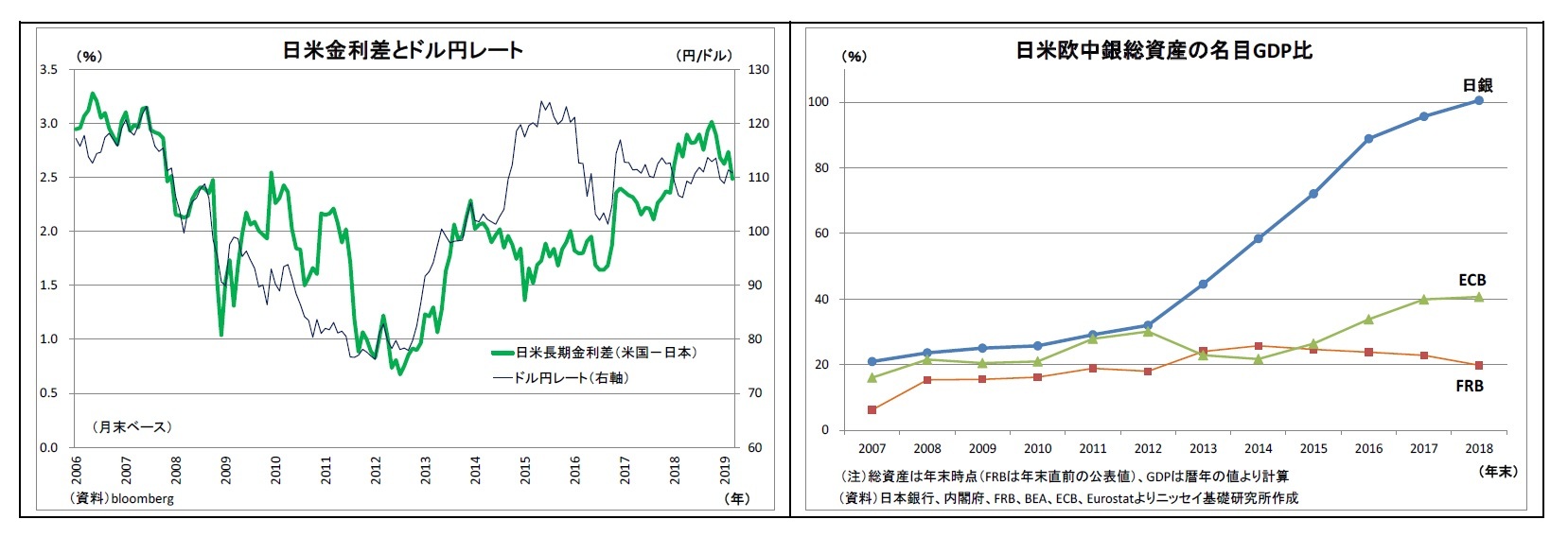

トランプ大統領は就任直後の2017年2月に円安誘導批判をした際に、「資金供給」をその手段として挙げている。また、米財務省が昨年10月に公表した為替報告書では「実質実効ベースでは比較的安定しており、2013年上期以降の歴史的な安値水準付近で推移している」と記載されているが、2013年上期というのは、日銀が量的・質的金融緩和(異次元緩和)という大規模緩和に踏み出した時期と一致する。

トランプ大統領は就任直後の2017年2月に円安誘導批判をした際に、「資金供給」をその手段として挙げている。また、米財務省が昨年10月に公表した為替報告書では「実質実効ベースでは比較的安定しており、2013年上期以降の歴史的な安値水準付近で推移している」と記載されているが、2013年上期というのは、日銀が量的・質的金融緩和(異次元緩和)という大規模緩和に踏み出した時期と一致する。日銀はその後も量的緩和の拡大、マイナス金利の導入、長期金利誘導目標の導入など様々な緩和策を打ち出し、金利を抑制してきた。日銀は「為替レートを目的としていない」との立場だが、日銀による金利抑制が米金利上昇と相まって日米金利差拡大を促し、円安ドル高の進行をもたらした面があることは否めない。

米FRBもリーマンショック以降、量的緩和策(QE)を実施したが、日銀ほど大規模・長期には実施していない。実際、日銀の資産規模のGDP比が主要国で突出しているのは、日銀の緩和の度合いが突出していることを示している。また、短期金利のみならず長期金利まで誘導目標化しているのも日銀だけだ。

このように、日銀の大規模緩和が円安ドル高を促してきた点は否定し難いため、米政権から厳しい為替条項を要求される可能性は排除できない。さすがに金融緩和に明確な縛りをかけることは考えづらいが、金融緩和の自由度低下を連想させる表現が入れば、日銀金融緩和の持続性への懸念が高まり、円高が進むことになるだろう。また、交渉途中においても、こうした可能性が意識されれば、円高反応が起こるだろう。トランプ政権が物品貿易領域での譲歩を促すために、あえて厳しい為替条項を見せ球にしてくるという事態も想定できる。

(物品貿易領域も為替に影響)

(物品貿易領域も為替に影響)また、関税や非関税障壁の引き下げといった物品貿易領域での交渉も為替に影響を与える。本来、米国が日本の対米貿易黒字是正を要求し、それが実現するのであれば、「日本の貿易収支悪化、対外直接投資増加」を通じて円安材料になるはずだが、短期的には逆に円高材料になり得る。

米政権は対日貿易赤字削減に向けて、農産物やエネルギー・防衛装備品の輸入拡大や非関税障壁の撤廃など様々な要求をしてくると予想されるが、特に注目されるのが自動車領域だ。

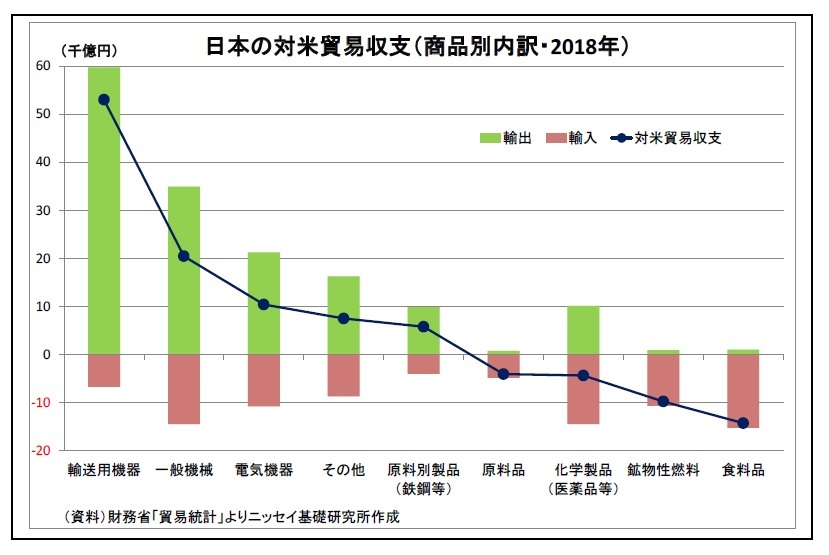

単に日本の自動車業界による米国への投資拡大で納得してもらえればよいが、日本の対米貿易黒字(2018年・6.5兆円)のうち8割強が輸送用機器(殆どが自動車関連)であるだけに、輸出数量規制まで求められる可能性がある。自動車は日本の基幹産業で裾野も広いため、輸出規制が導入されれば、日本経済への悪影響も大きい。この場合、市場では、「日本株売り→リスクオフの円買い」の発生が予想される。

また、米政権が自動車の輸出数量規制を日本に飲ませるために、現在検討中の(安全保障を理由にした)自動車関税の引き上げを交渉上の武器として持ち出してくる可能性もある。この場合も同様に、「株売り・円買い」の反応が予想される。

以上のとおり、TAG交渉には円高材料になり得る要素が多分に含まれている。最終的には杞憂に終わるかもしれないが、円高への警戒は怠れない。

2.日銀金融政策(3月):輸出・生産の判断を引き下げ

(日銀)現状維持

日銀は3月14日~15日に開催された金融政策決定会合において金融政策を維持した。原田、片岡両審議委員は、これまで同様、長短金利操作とフォワードガイダンスに対して反対を表明した。

声明文では、海外経済減速の影響を踏まえて輸出・生産の判断を下方修正する一方、景気の総括判断は「緩やかに拡大している」に据え置いた。また、先行きについても、「緩やかな拡大を続ける」とのシナリオが維持された。

会合後の総裁記者会見では、日銀のこうした景気判断についての質問が相次いだ。黒田総裁は、「輸出・生産面に海外経済の減速の影響がみられることは認識している」としつつ、「国内需要については、堅調な動きが続いている」、「所得から支出への前向きの循環が働くという景気拡大の基本的なメカニズムに変化は生じていない」ことを理由に、「景気の現状について、「緩やかに拡大している」という判断を維持した」と説明。先行きについても、「国内需要が増加基調を辿るとみられるほか、輸出も、当面、弱めの動きとなるものの、基調としては緩やかに増加していくと考えられる」ため、「当面、海外経済の減速の影響を受けるものの、緩やかな拡大を続けると判断した」と説明した。

追加緩和の是非については、「引き続き、2%に向けたモメンタムは維持されている」との見方を示しつつ、「大方の委員が、これまで通り、現在の強力な金融緩和を粘り強く続けていくことが最も適切と判断した」と政策を現状維持としたことの正当性を強調した。

マイナス金利政策の功罪については、同じくマイナス金利政策を継続している欧州諸国の中央銀行を引き合いに出しつつ、「適切なイールドカーブを作るという意味でも有効であり、それが全体として金融緩和の効果を上げている」と前向きに評価。さらに、「金融機関の収益に対する影響には色々な議論があることはよく承知しているが、-0.1%というのは当座預金のごく一部に適用しているだけで、殆どは実は+0.1%か0%ということになっているので、配慮もしている」と、その悪影響に配慮している姿勢を強調した。

日銀は副作用への警戒から容易に追加緩和に踏み切れない状況にある。従って、「モメンタムは維持されている」、「先行きは回復に向う」といった前向きの説明を続けることで、出きる限り追加緩和を回避すると予想している。

ただし、フォワードガイダンスの強化については、具体的な行動変化を伴わないうえ、副作用も小さい(効果もないが)ことから、早期に実施される可能性もある。やむを得ず行動変化を伴う追加緩和に踏み切らなければならなくなった場合には、金利引き下げに比べて目先の副作用が小さいETF買入れ増額が最有力の選択肢になるとみられる1。

中期的には、日銀は副作用緩和のために、さらなる金利変動幅の拡大(実質的な金利上昇許容幅の拡大)に向わざるを得ないと見ているが、世界経済が失速を回避するとの前提でも、消費税率引き上げの影響が一巡したことが確認できるまでは難しいだろう。少なくとも今年度内の実施はないと見ている。

日銀は3月14日~15日に開催された金融政策決定会合において金融政策を維持した。原田、片岡両審議委員は、これまで同様、長短金利操作とフォワードガイダンスに対して反対を表明した。

声明文では、海外経済減速の影響を踏まえて輸出・生産の判断を下方修正する一方、景気の総括判断は「緩やかに拡大している」に据え置いた。また、先行きについても、「緩やかな拡大を続ける」とのシナリオが維持された。

会合後の総裁記者会見では、日銀のこうした景気判断についての質問が相次いだ。黒田総裁は、「輸出・生産面に海外経済の減速の影響がみられることは認識している」としつつ、「国内需要については、堅調な動きが続いている」、「所得から支出への前向きの循環が働くという景気拡大の基本的なメカニズムに変化は生じていない」ことを理由に、「景気の現状について、「緩やかに拡大している」という判断を維持した」と説明。先行きについても、「国内需要が増加基調を辿るとみられるほか、輸出も、当面、弱めの動きとなるものの、基調としては緩やかに増加していくと考えられる」ため、「当面、海外経済の減速の影響を受けるものの、緩やかな拡大を続けると判断した」と説明した。

追加緩和の是非については、「引き続き、2%に向けたモメンタムは維持されている」との見方を示しつつ、「大方の委員が、これまで通り、現在の強力な金融緩和を粘り強く続けていくことが最も適切と判断した」と政策を現状維持としたことの正当性を強調した。

マイナス金利政策の功罪については、同じくマイナス金利政策を継続している欧州諸国の中央銀行を引き合いに出しつつ、「適切なイールドカーブを作るという意味でも有効であり、それが全体として金融緩和の効果を上げている」と前向きに評価。さらに、「金融機関の収益に対する影響には色々な議論があることはよく承知しているが、-0.1%というのは当座預金のごく一部に適用しているだけで、殆どは実は+0.1%か0%ということになっているので、配慮もしている」と、その悪影響に配慮している姿勢を強調した。

日銀は副作用への警戒から容易に追加緩和に踏み切れない状況にある。従って、「モメンタムは維持されている」、「先行きは回復に向う」といった前向きの説明を続けることで、出きる限り追加緩和を回避すると予想している。

ただし、フォワードガイダンスの強化については、具体的な行動変化を伴わないうえ、副作用も小さい(効果もないが)ことから、早期に実施される可能性もある。やむを得ず行動変化を伴う追加緩和に踏み切らなければならなくなった場合には、金利引き下げに比べて目先の副作用が小さいETF買入れ増額が最有力の選択肢になるとみられる1。

中期的には、日銀は副作用緩和のために、さらなる金利変動幅の拡大(実質的な金利上昇許容幅の拡大)に向わざるを得ないと見ているが、世界経済が失速を回避するとの前提でも、消費税率引き上げの影響が一巡したことが確認できるまでは難しいだろう。少なくとも今年度内の実施はないと見ている。

1 追加緩和の余地や選択肢の考察については、「日銀の追加緩和余地を考える~有効な手段は残っているのか?」(基礎研レター、2018年12月28日)をご参照ください。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【TAG交渉がいよいよ開始へ、為替相場への影響は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

TAG交渉がいよいよ開始へ、為替相場への影響は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.