- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-リスク・シナリオはドイツ主導の景気後退

2019年03月11日

文字サイズ

- 小

- 中

- 大

■要旨

- ユーロ圏では、18年秋から19年初にかけて景気が急減速し、足もとも低調に推移している。国別にはドイツとイタリア、産業別には製造業がブレーキを掛けている。

- ユーロ圏経済の急減速は、外部環境の悪化という外圧とユーロ圏固有の特殊要因の相乗効果が働いた結果だ。外圧となったのは米中摩擦、中国経済の減速、半導体市場の循環、米国の財政政策を巡る懸念、世界的な株安などだ。これらにユーロ圏固有の特殊要因として、新たな乗用車の排出ガス試験制度(WLTP)導入、フランスの「黄色いベスト」運動の広がり、政権交代したイタリアの信用リスクへの警戒感の高まりなどが加わった。

- ユーロ圏経済に急ブレーキをかけた要因のうち幾つかは、政策対応の進展もあり、すでに影響が緩和しているか、先行きの緩和が見込まれる。

- しかし、半導体市場の底入れにはまだ時間を要する見通しであり、その他の域外のリスクも解消した訳ではない。ユーロ圏内の特殊要因が景気拡大の妨げとなる可能性も常にある。英国のEUを巡る不透明感もユーロ圏の重荷だ。

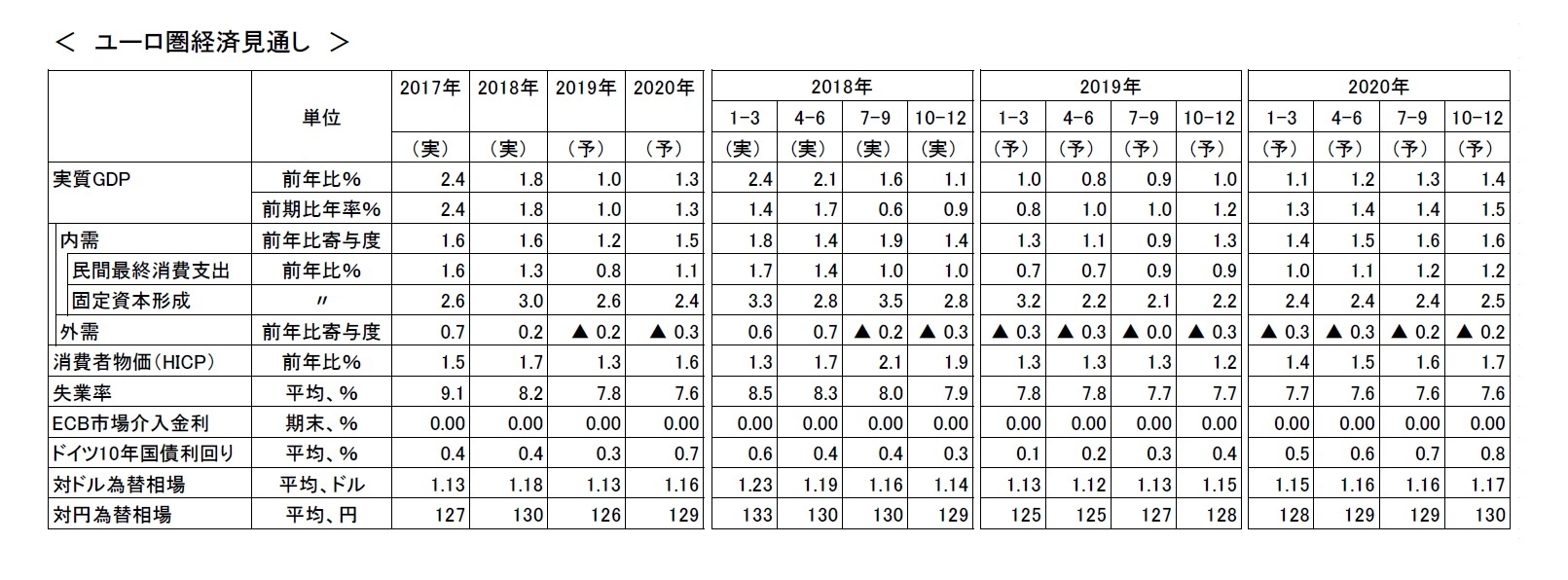

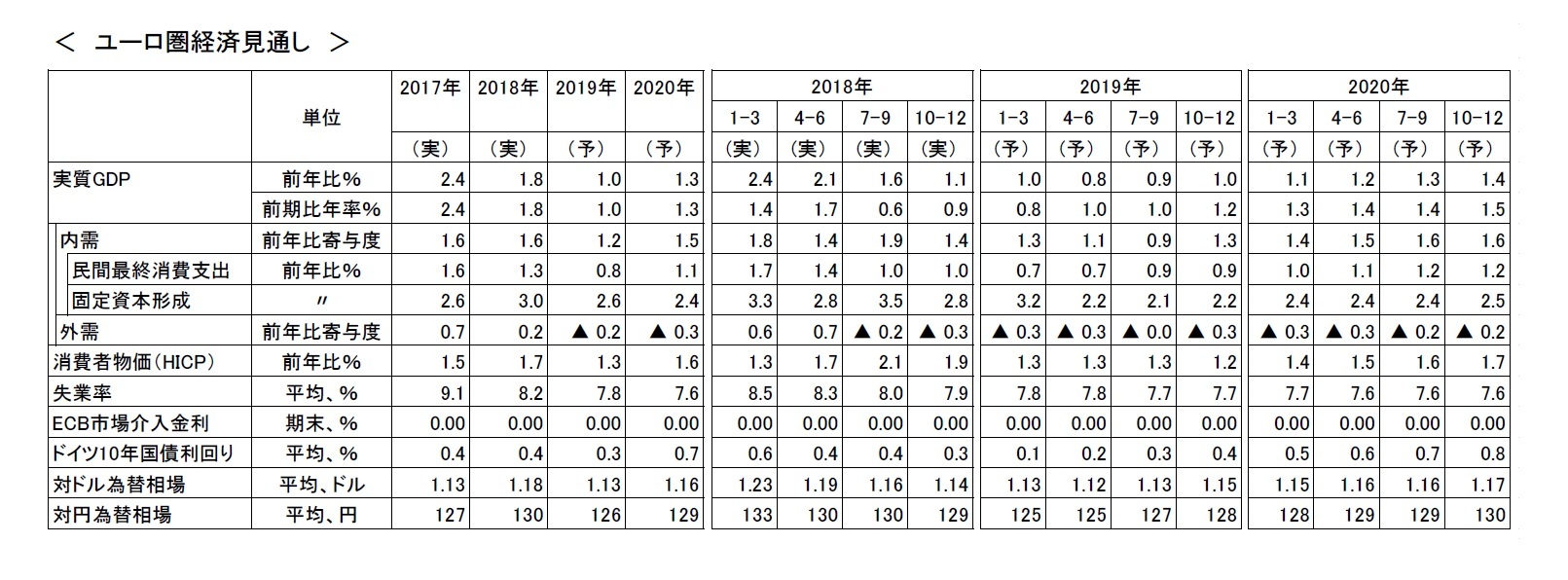

- メイン・シナリオでは、緩和的な金融環境、財政のやや拡張的なスタンスと自動安定化効果、圏内の雇用所得環境の改善が支えとなり、景気後退を回避すると見ている。2019年の実質GDPは前年比1.0%、インフレ率は1.3%と予測する。

- 見通しは外部環境次第の面があり、不確実性が高い。リスク・シナリオは、製造業と域外輸出依存度が突出して高いドイツ主導の景気後退だ。ECBの追加緩和には限界がある。リスク・シナリオでは、結果としてドイツ発の協調的財政政策が実現し、長年にわたりユーロ圏の構造問題とされてきたドイツの過剰貯蓄体質が改まるかもしれない。

■目次

・ユーロ圏は18年秋から19年初にかけて急減速、足もとも低調に推移

・ブレーキを掛けているのはドイツとイタリア

・製造業が失速、特にドイツが顕著

・外圧と域内の特殊要因の相乗効果が働いた

・急減速の要因のうち幾つかは解消、あるいは政策対応が進んだ

・しかし、半導体市場の調整圧力は残存。域内外のリスクも解消した訳ではない

・混迷する英国離脱も先行き不透明要因

・19年の実質GDP1.0%、20年1.3%、景気後退局面入り回避がユーロ圏のメイン・シナリオ

・リスクは外圧の一層の強まり。ドイツ主導の景気後退がリスク・シナリオ

・ECBの年内利上げ断念、TLTRO3は穏やかな拡大基調回帰シナリオを想定した決定

・リスク・シナリオなら利上げは凍結。結果としてドイツ発の協調財政政策実現も

・ユーロ圏は18年秋から19年初にかけて急減速、足もとも低調に推移

・ブレーキを掛けているのはドイツとイタリア

・製造業が失速、特にドイツが顕著

・外圧と域内の特殊要因の相乗効果が働いた

・急減速の要因のうち幾つかは解消、あるいは政策対応が進んだ

・しかし、半導体市場の調整圧力は残存。域内外のリスクも解消した訳ではない

・混迷する英国離脱も先行き不透明要因

・19年の実質GDP1.0%、20年1.3%、景気後退局面入り回避がユーロ圏のメイン・シナリオ

・リスクは外圧の一層の強まり。ドイツ主導の景気後退がリスク・シナリオ

・ECBの年内利上げ断念、TLTRO3は穏やかな拡大基調回帰シナリオを想定した決定

・リスク・シナリオなら利上げは凍結。結果としてドイツ発の協調財政政策実現も

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月17日

EUにおけるAppleへの制裁金納付命令-音楽ストリーミングアプリに関する処分 -

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し-リスク・シナリオはドイツ主導の景気後退】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-リスク・シナリオはドイツ主導の景気後退のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.