- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(8)-EIOPAの2018年報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(8)-EIOPAの2018年報告書の概要報告-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

最終となる今回のレポートでは、「リスク管理」のうちのケーススタディ(事例研究)の要約について報告する2,3。

1 News

https://eiopa.europa.eu/Pages/News/EIOPA-publishes-its-third-annual-analysis-on-the-use-and-impact-of-long-term-guarantees-measures-and-measures-on-equity-ris.aspx

報告書

https://eiopa.europa.eu/Publications/Reports/2018-12-18%20_LTG%20AnnualReport2018.pdf

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2018」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-」を参照していただきたい。

2―ケーススタディ(事例研究)の要約

リスク管理に焦点を当てたテーマは、保険会社がLTG措置に関連したALMに関する評価の結果を、自社の全体的なALM及びリスク管理システムにどのように組み込むかを探ることも目的としている。

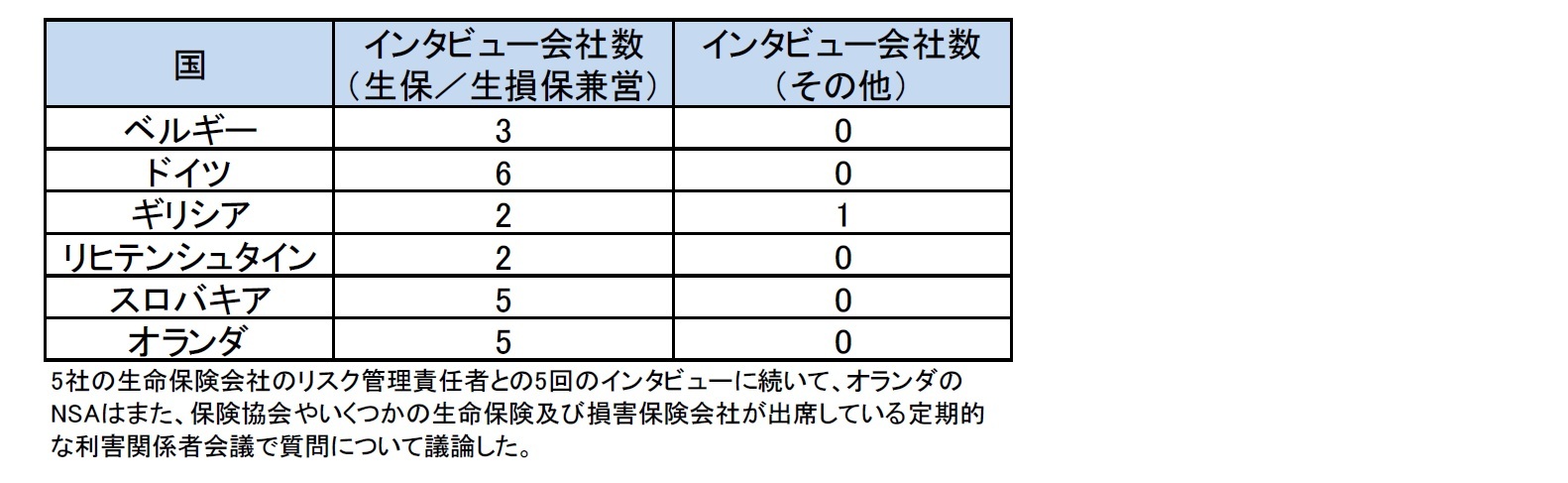

インタビューからの具体的な洞察は、6つのNSAsによって報告された。

次の図表は、これらの国でインタビューを受けた会社の数をまとめたものである。

このテストに参加したNSAsは、以下のような知見を報告した。

VA(ボラティリティ調整)については、NSAsは、VAが保険会社の流動性計画に重要な影響を及ぼさないことを発見したと報告した。あるNSAは、会社は、ソルベンシーIIの導入及び/又はVAの適用の前に流動性計画及び流動性方針を既に整備していると述べたと報告した。

MAについては、NSAsがリスク管理のケーススタディを実施した国の1つで適用されている。このNSAは、MAがこの基準を適用する保険会社の流動性計画に影響を与えていることを報告した。これらの会社では、キャッシュフローのマッチング要件についてMAポートフォリオを監視し、法的な区別はないにも関わらず、マッチングポートフォリオの資産を個別に管理する要件を反映した短期の流動性計画を立てる必要がある。

3つのNSAs(ドイツ、オランダ及び英国)は、VA又はMAの使用と流動性計画の間の相互関係についてより詳細な回答を提供した。これらの回答は以下のように要約される。

(1-1)MA

MAについては、関係するNSA(英国)は、MAは長期的な措置であるのに対し、流動性計画は一般的に短期の流動性リスクに焦点を当てていると述べた。ソルベンシーII指令第44条(2)で要求されMA申請に含まれる長期流動性計画は、一般的に、より短いデュレーションでALMポジション全体をより詳細に検討し、より長いデュレーションでより粗いステップを検討する。MAは、資産と負債のマッチングを会社に要求しており、MAを使用している会社は、マッチングの妥当性を評価するために様々なテストを実施している。MAの計算は、一般的にはレポートの中の至るところで議論されているように、よりマッチしたポートフォリオに至る「過剰マッチング」(将来の任意の時点で予想される負債キャッシュフローを超える追加の資産を有する)に対して、さらにぺナルティを課している。資産と負債から生じるキャッシュフローのバランスが取れている場合、流動性リスクは減少する。特に、MAを適用するための要件のため、解約及び死亡リスクは存在しないか又は重要ではない。潜在的な流動性の問題が残っていると、大きな不均衡ではなく短期間のミスマッチとしてしか現れない。これらの潜在的な短期の不均衡を緩和するための一般的なアプローチは、ミスマッチを吸収するか又は一定の水準にデフォルトする、ショック要件を満たす大きさの短期流動性バッファーを維持することである。

(1-2)VA

VAについては、関係するNSA(ドイツ)は、市場での会社は通常1つの流動性計画を使用するのではなく、タイムホライズンや精度の変動と並行して複数の流動性計画を使用すると述べた。これらの計画は特定の目的に合わせて調整されている。通常、短期間で資産配分を管理するために、短期間の流動性計画が使用される。この短期計画は、典型的にはかなりきめ細かい(すなわち、少なくとも毎月)。計画目的では、中期計画期間(5年から10年の間)のより精度の低い流動性計画が使用される。さらに、一部の会社では、長期流動性計画を使用して会社の長期的な実行可能性を評価している。全ての会社は、VAの使用が計画期間の選択又は流動性計画の精度に影響を及ぼさないと説明した。

他のNSA(オランダ)は、会社は流動性リスクを監視及び管理するために短期流動性計画及び方針を整備していると報告した。この管轄区域でVAを適用するという1つの会社は、キャッシュの出入りを予測した、はるかに長い期間を考えていた。どの会社もVAの適用が流動性計画の精度又は計画期間に影響を与えるとは考えていなかった。

MAについて、関係するNSA(英国)は、MAポートフォリオを他の資産から分離することを要求するMAの複雑さは流動性計画の範囲内で管理されると述べた。会社は、ストレスを与えた流動性要件がオンデマンドでポートフォリオから確実に満たされることを確認するためにチェックしている。このためには、金利スワップのロケーションが重要である。

VAに関しては、あるNSAは、市場では、予想される事業展開を考慮して、流動性計画は通常、特定の戦略的資産配分(Strategic Asset Allocation:SAA)の実行可能性をチェックするために使用されると述べた。流動性計画で考慮されるシナリオには、金利やスプレッドの変動が異なるシナリオが含まれる。これらのシナリオは、ストレスを受けた状況下であっても、予想される流出する保険キャッシュフローを確実に満たすことができるように十分な流動性があるかどうかを評価するために使用される。これらのシナリオの選択は、VAではなく、むしろ金融市場の将来の進展に対するリアルワールドの期待によって左右される。

他のNSAは、彼らの市場では、流動性計画は流動性リスクを管理及び監視するために一般的に使用され、デリバティブのマージン要件、死亡率ショック、様々な短期間の大量解約をカバーするのに十分な流動資産が入手可能であると強調した。そのため、VAの適用は流動性計画で検討されている状況には影響を与えていない。

(3-1)MA

MAについては、関係するNSA(英国)は、計画における基礎にある前提は、英国債市場の継続的な流動性であると述べた。同時に、多くの会社はデリバティブ市場を短期間、通常7日間ロックアウトするとの前提を置いている。この市場のロックアウトは、英国債というよりもむしろ、スワップと外国為替(FX)フォワードを取引することができないことを意味する。金融市場における流動性ストレスは、MAの使用に関する法的要求事項の遵守を回復するために保険会社がMA資産ポートフォリオのバランスを取り直す必要がある状況につながる可能性があるため、これらの前提はMAの使用に関連している。NSAは、リバランスまでの期間は流動性ストレスが発生する典型的な時間尺度と比較して非常に長いと述べた。

(3-2)VA

VAについては、関係するNSAは、市場での会社は、VAが技術的準備金を割り引くために使用されるリスクフリー金利の不可欠な部分であると見なしていると述べた。これは、保険負債からのキャッシュフローの予測、及び任意保険給付に流れる資産収益の予測については、VAが「織り込まれている」ことを意味する。他のNSAは、会社から、VA自体は流動性計画の前提に影響を及ぼさないことを理解した。関係する両NSAsは、VAは通常、流動性計画に関連する他の前提には影響を及ぼさないと述べた。特に、VAは通常、戦略的資産配分の選択に直接的な影響を及ぼさない。

あるNSAは、自国市場におけるいくつかの会社は、流動性計画における流動性ストレスをカバーするのに十分な流動資産が利用可能であり、非流動資産を売却する必要がない場合、VAの適用は、ストレス時にこれらの非流動資産を保持することができるので、正当化されると結論付けていると述べた。しかしながら、大部分の会社は、VAに関する流動性計画からいかなる結論も引き出さなかった。

全体として、いくつかのNSAsは、現在の金融市場環境における自国市場におけるVAの影響は非常に小さいので、会社の事業計画やALMには影響しないと述べた。別のNSAは、VAのこの小さな値と影響にもかかわらず、それは会社のALMに影響を与えると述べた。別のNSAは、その市場では、ポートフォリオの大部分は、従来のALMが実行されていないユニットリンク契約であると述べた。あるNSAはまた、現在のソルベンシーIIの補外はその会社のALMに影響を与えると述べた。

(1-1)MA

MAについては、関係するNSAは、MA申請を行う際には、会社は重要な機密性を述べるように求められると述べた。ポートフォリオは一般的に(キャッシュフローの観点から)よくマッチしているため、重要な感応度は、信用格付けなどの非キャッシュフローパラメータに対するものであり、これらを信用度ステップ(CQS)にマッピングすることである。会社は通常、NSAが提示した3つのMAキャッシュフローテストを採用している。これらは、キャッシュフロー、金利、為替、インフレのリスクのタイミングを考慮している。いくつかの会社は追加のテストを実施することを選択したかもしれない。死亡率感応度もまた、MAに関連する死亡率要件を満たすために考慮される。

(1-2)補外

補外について、いくつかのNSAsは、会社はUFR(終局フォワードレート)の選択及びLLP(最終流動性点)の選択に関して感応度を考慮したと述べた。あるNSAは、その市場では、会社は市場金利に大きく依存する独自の経済的期間構造、即ち30年又は50年の最終流動性点を使用すると報告した。これには、平坦又は滑らかな補外があり、VA無し又はソルベンシーIIの VAとは異なるVAである。これらの経済的期間構造はソルベンシーIIの期間構造をはるかに下回っており、負債の譲渡価値をより良く反映するであろう技術的準備金のより高い評価を意味している。

(1-3)VA

VAに関して、いくつかのNSAsは、規制で要求されているように、会社がVAのゼロへの削減の影響を評価すると指摘した。あるNSAは、これに加えて、彼らの市場における殆どの会社もまた、そのソルベンシーポジションに対するVAのレベルの感応度をテストしている(即ち、1つ又は複数の異なるレベルのVAをテストしている)と述べた。いくつかのNSAsは、自己資本へのVAの影響は現在の市況下では比較的小さいと述べた。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(8)-EIOPAの2018年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(8)-EIOPAの2018年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.