- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 「米利上げ休止示唆でも円安」をどう捉えるか

2019年03月01日

文字サイズ

- 小

- 中

- 大

1.トピック:「米利上げ休止示唆でも円安」をどう捉えるか

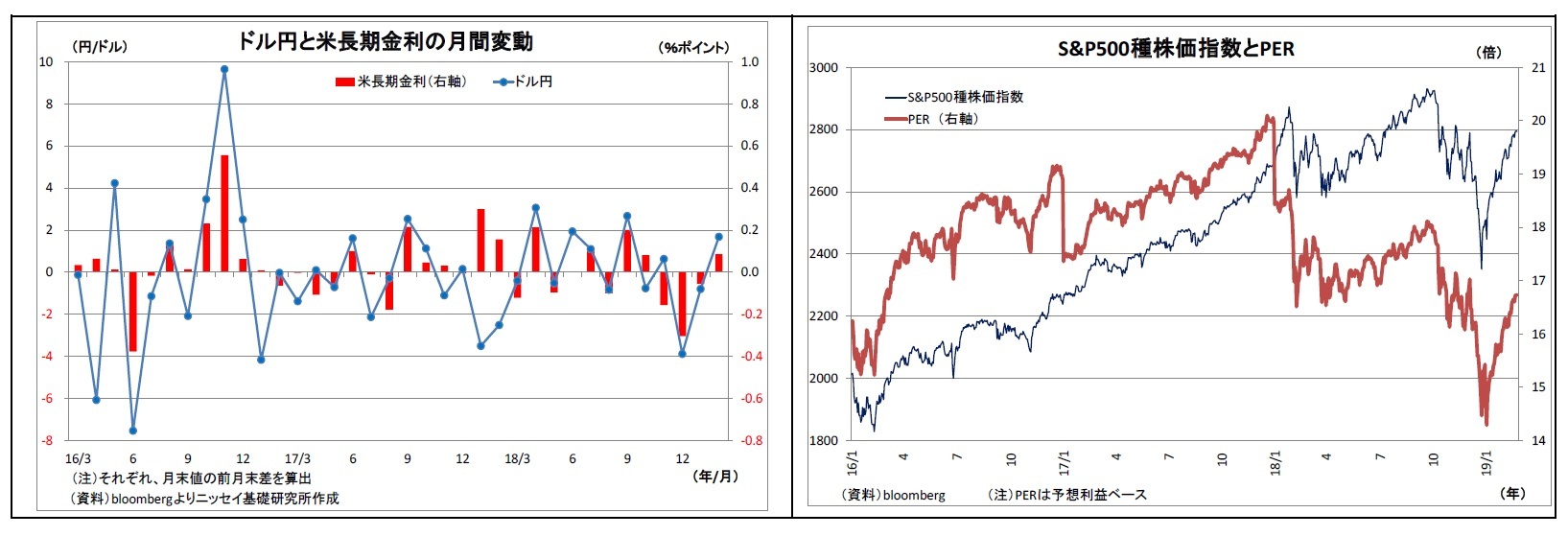

年初に一時104円台まで急落したドル円レートは以降順調に持ち直し、足元では111円台後半まで上昇している(表紙図表参照)。そして、この最大の原動力となったのはFRBの金融引き締め慎重化、いわゆるハト派への転換だ。

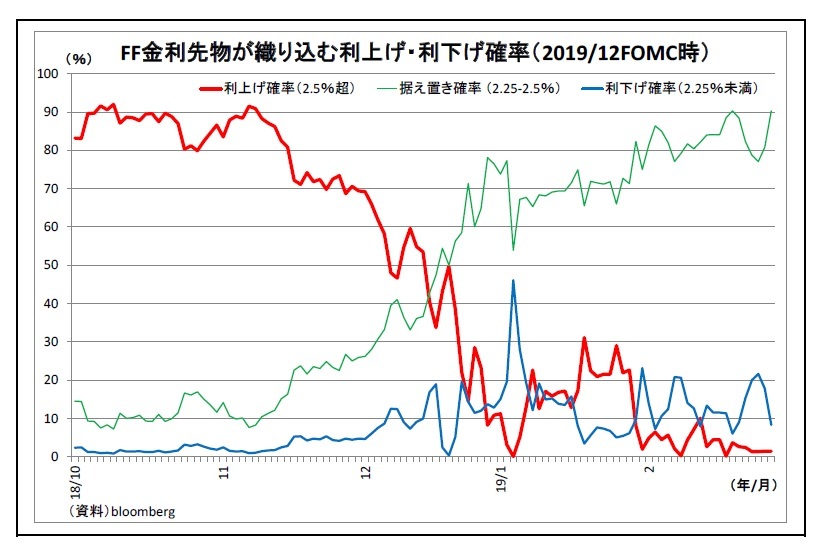

12月まで利上げとBS縮小の継続方針を維持していたFRBだが、1月上旬にパウエル議長が利上げの柔軟化とB/S縮小方針変更の可能性を示唆、同月のFOMCでも利上げの一旦休止が示唆された。これを受けて、市場(FF金利先物)の織り込む年内の利上げ回数はほぼゼロに抑制され、政策金利は据え置きとの見方が強まっている。

12月まで利上げとBS縮小の継続方針を維持していたFRBだが、1月上旬にパウエル議長が利上げの柔軟化とB/S縮小方針変更の可能性を示唆、同月のFOMCでも利上げの一旦休止が示唆された。これを受けて、市場(FF金利先物)の織り込む年内の利上げ回数はほぼゼロに抑制され、政策金利は据え置きとの見方が強まっている。本来、FRBの金融引き締め慎重化に伴う利上げ観測後退は円高ドル安要因となるはずだが、逆に円安ドル高が進んできたメカニズムをどのように捉えればよいのだろうか。

(今回の円安進行のメカニズム・・・リスク選好)

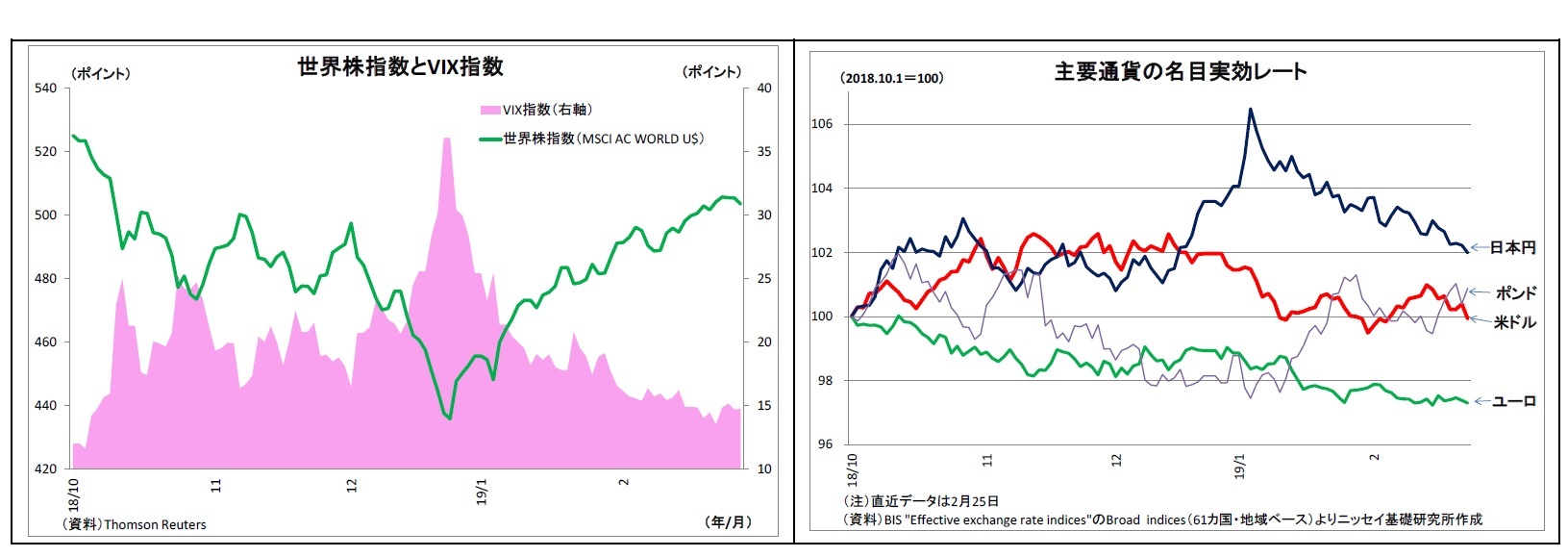

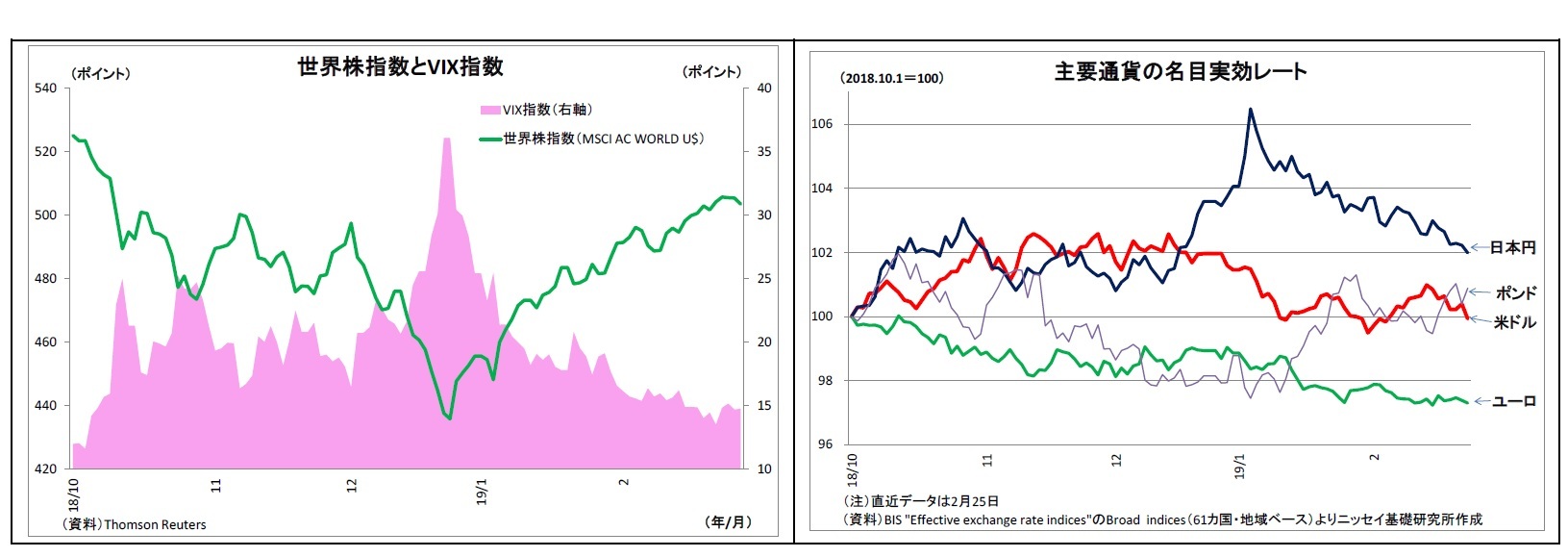

今回の円安ドル高をもたらしたのは、市場のリスク選好(リスクオン)だ。年初以降、FRBがハト派に転換したとの見方から、米国をはじめ世界的に株価が上昇し、リスク選好ムードが高まり続けた。実際、米市場の先行き不安を示すVIX指数(恐怖指数)は緩やかな低下基調を続けている。株価にとって利上げなどの金融引き締めは逆風となるため、利上げ見送りが追い風とみなされたためだ。さらに、昨年終盤から世界最大のリスク要因と見なされていた米中通商交渉を巡って、両国の当局から前向きな情報発信が続き、実際に米国による対中関税引き上げが延期されたこともリスク選好ムードを促進することになった。そして、この間、リスク選好ムードに水を差すようなインパクトを持った悪材料が出てこなかったうえ、米経済指標が総じてまずまずの状況であったことも影響している。

今回の円安ドル高をもたらしたのは、市場のリスク選好(リスクオン)だ。年初以降、FRBがハト派に転換したとの見方から、米国をはじめ世界的に株価が上昇し、リスク選好ムードが高まり続けた。実際、米市場の先行き不安を示すVIX指数(恐怖指数)は緩やかな低下基調を続けている。株価にとって利上げなどの金融引き締めは逆風となるため、利上げ見送りが追い風とみなされたためだ。さらに、昨年終盤から世界最大のリスク要因と見なされていた米中通商交渉を巡って、両国の当局から前向きな情報発信が続き、実際に米国による対中関税引き上げが延期されたこともリスク選好ムードを促進することになった。そして、この間、リスク選好ムードに水を差すようなインパクトを持った悪材料が出てこなかったうえ、米経済指標が総じてまずまずの状況であったことも影響している。

低金利で投資資金の調達通貨とされる円は、リスク選好局面で多くの通貨に対して売られやすいという特徴を持つため1、リスク選好ムードの高まりによって円が対ドルでも売られたというのが今回の円安ドル高の主なメカニズムだ。実際、通貨の総合的な強弱感を示す名目実効レートを見ると、この間のドル実効レートはやや下落しているが、円の実効レートがドル以上に下落している状況が一目瞭然だ。

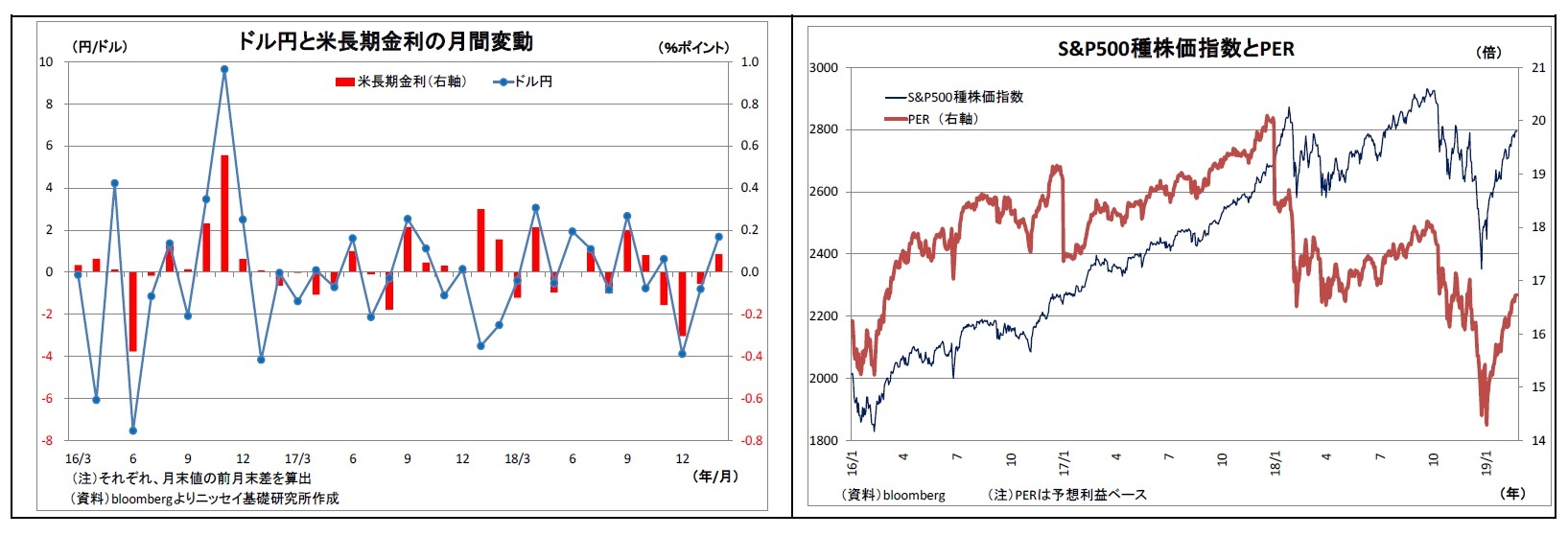

また、市場のリスク選好の高まりが米長期金利の下支えを通じてドル売りを抑制した面もある。本来、利上げ観測が後退する際には、将来の利上げを織り込む米長期金利も低下してドル売り圧力となるが、リスク選好の債券売りが米金利の低下を食い止めた。

1 リスク選好(市場がリスクテイクを積極化する)局面においては、低金利の円を調達して(その円を売って)高金利通貨に投資するキャリートレードが活発化することで、円売りが発生しやすい。逆にリスク回避(リスクオフ)局面においては、キャリートレードの解消に伴って、買い戻しに伴う円買いが発生しやすい。

また、市場のリスク選好の高まりが米長期金利の下支えを通じてドル売りを抑制した面もある。本来、利上げ観測が後退する際には、将来の利上げを織り込む米長期金利も低下してドル売り圧力となるが、リスク選好の債券売りが米金利の低下を食い止めた。

1 リスク選好(市場がリスクテイクを積極化する)局面においては、低金利の円を調達して(その円を売って)高金利通貨に投資するキャリートレードが活発化することで、円売りが発生しやすい。逆にリスク回避(リスクオフ)局面においては、キャリートレードの解消に伴って、買い戻しに伴う円買いが発生しやすい。

(今後の行方・・・円安基調は続くのか?)

ただし、今後の円安基調の持続性を考えた場合、リスク選好一本槍による円安基調持続は難しい。

米中通商交渉はまだ合意には至っていないうえ、中国経済の減速、英国のEU離脱、米国の債務上限問題など、現在は様々な下振れリスクが燻っている状況にある。こうしたリスクが緩和すれば、リスクオンの円売り圧力の高まりは期待できる。ただし、この場合でも、米利上げ観測が低迷したままだと、ドル円の上昇余地は限定的になる可能性が高い。

なぜなら、そもそもドル円は米長期金利との連動性が強いためだ。過去の推移を確認しても、米金利上昇を伴わない円安ドル高は脆く、持続性も期待しにくい。

従って、今後の円安基調持続のためには、(1)米経済・物価の堅調な推移が確認され、(2)FRBの年内利上げ観測が再燃することで米金利が上昇することが必要になると考えられる。そして、このシナリオの前提条件として、米中貿易摩擦のさらなる激化といった下振れリスクが顕在化しないことも求められる。

FRBの利上げ観測(とそれを反映した米金利上昇)は、昨年終盤のように米経済の先行き不安を伴った場合には米株安を誘発してリスクオフの円買い圧力になる。また、米株安はFRBの利上げ意欲を損なうことでドル安材料になるという面もある。しかしながら、利上げ観測が米経済の回復期待を伴っている場合には、米株価も業績改善期待によって支えられるため、米金利上昇が素直にドル高材料になる傾向が強い。

ただし、今後の円安基調の持続性を考えた場合、リスク選好一本槍による円安基調持続は難しい。

米中通商交渉はまだ合意には至っていないうえ、中国経済の減速、英国のEU離脱、米国の債務上限問題など、現在は様々な下振れリスクが燻っている状況にある。こうしたリスクが緩和すれば、リスクオンの円売り圧力の高まりは期待できる。ただし、この場合でも、米利上げ観測が低迷したままだと、ドル円の上昇余地は限定的になる可能性が高い。

なぜなら、そもそもドル円は米長期金利との連動性が強いためだ。過去の推移を確認しても、米金利上昇を伴わない円安ドル高は脆く、持続性も期待しにくい。

従って、今後の円安基調持続のためには、(1)米経済・物価の堅調な推移が確認され、(2)FRBの年内利上げ観測が再燃することで米金利が上昇することが必要になると考えられる。そして、このシナリオの前提条件として、米中貿易摩擦のさらなる激化といった下振れリスクが顕在化しないことも求められる。

FRBの利上げ観測(とそれを反映した米金利上昇)は、昨年終盤のように米経済の先行き不安を伴った場合には米株安を誘発してリスクオフの円買い圧力になる。また、米株安はFRBの利上げ意欲を損なうことでドル安材料になるという面もある。しかしながら、利上げ観測が米経済の回復期待を伴っている場合には、米株価も業績改善期待によって支えられるため、米金利上昇が素直にドル高材料になる傾向が強い。

FRBは1月に利上げの一旦休止を示唆した以上、3月に利上げを実施することは考えられない。従って、今後、焦点となるのは、「その後に利上げを再開するか?」という点だ。FRBは利上げの一旦休止を示唆しているものの、打ち止めを宣言したわけではない。その後の方向性については、「経済データ次第」との方針を示している。

米国経済は総じて見れば堅調に推移しており、株価の持ち直しや政府閉鎖の反動を受けて今後も堅調さが示されると見ている。米中通商交渉がもし決裂すれば利上げの逆風となるが、両国政権ともに経済への悪影響を危惧して決裂を回避するとみられる。従って、いずれ利上げが再開される可能性が高い。

その場合、次に焦点となるのが、「6月の利上げはあるか?」という点になる。FRBが6月利上げに意欲を見せれば、利上げ観測が台頭することで、米金利上昇を伴った円安ドル高基調が続くだろう。一方、6月の利上げが見えてこなければ、利上げ観測の低迷から、円安が一服したり、円が一旦買い戻されたりする可能性が高い。

6月利上げの可能性を見極めるうえで、まずは今月20日に開催される3月FOMCの内容(ドットチャートの変化、パウエル議長の会見)が注目される。

米国経済は総じて見れば堅調に推移しており、株価の持ち直しや政府閉鎖の反動を受けて今後も堅調さが示されると見ている。米中通商交渉がもし決裂すれば利上げの逆風となるが、両国政権ともに経済への悪影響を危惧して決裂を回避するとみられる。従って、いずれ利上げが再開される可能性が高い。

その場合、次に焦点となるのが、「6月の利上げはあるか?」という点になる。FRBが6月利上げに意欲を見せれば、利上げ観測が台頭することで、米金利上昇を伴った円安ドル高基調が続くだろう。一方、6月の利上げが見えてこなければ、利上げ観測の低迷から、円安が一服したり、円が一旦買い戻されたりする可能性が高い。

6月利上げの可能性を見極めるうえで、まずは今月20日に開催される3月FOMCの内容(ドットチャートの変化、パウエル議長の会見)が注目される。

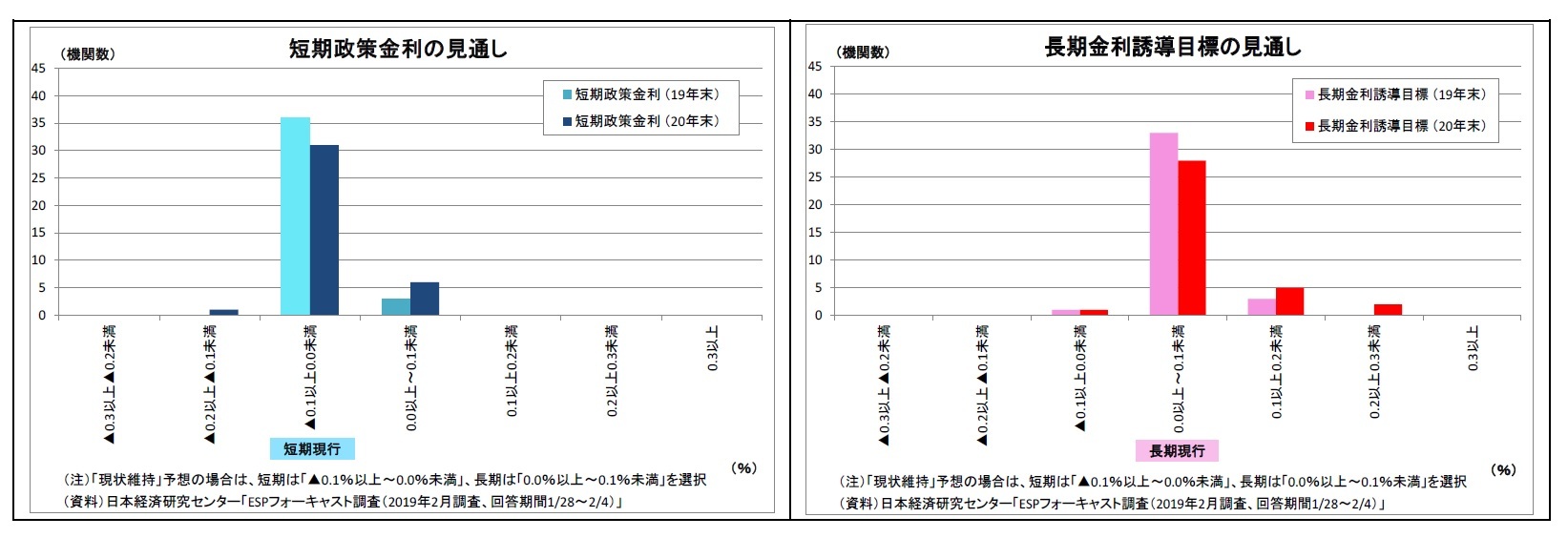

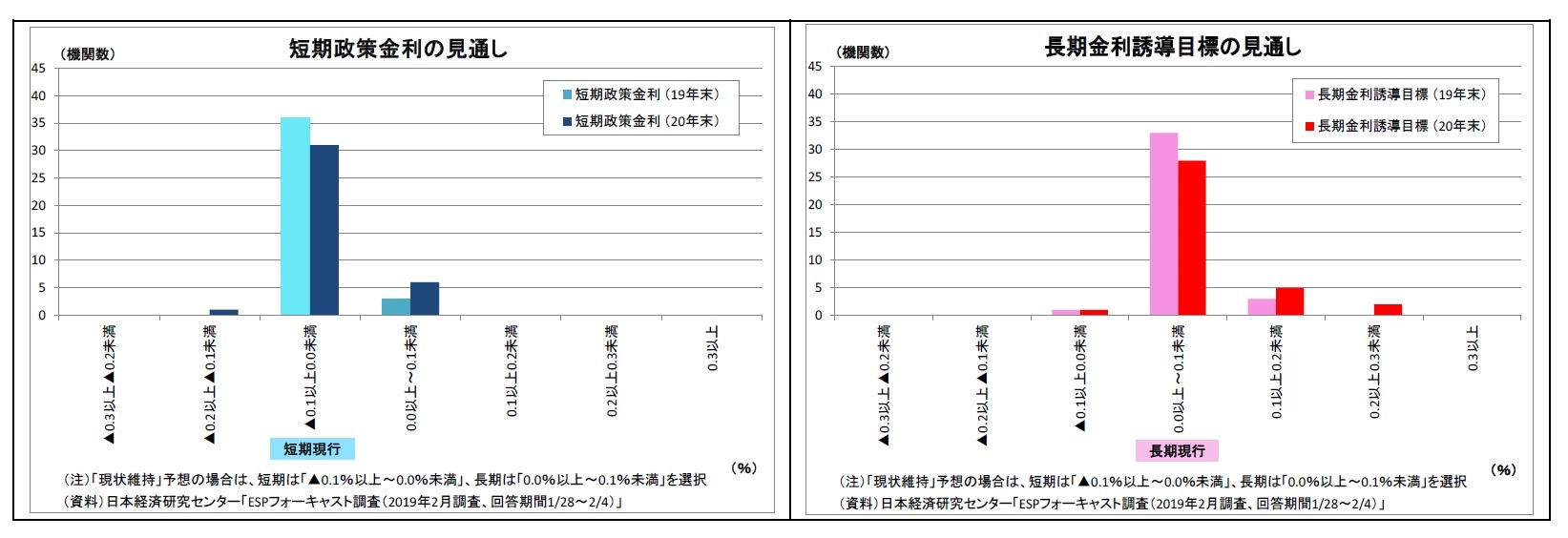

2.日銀金融政策(2月):円高進行時の追加緩和の可能性に言及

(日銀)現状維持(開催なし)

2月はもともと金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は3月14~15日に開催される予定。

なお、黒田総裁は2月19日に行われた衆院の財務金融委員会において、今後米国が利下げして円高が進んだ場合の対応として、「為替相場とリンクした形で金融政策運営をしていない」との前置きをしたうえで、「経済・物価に悪影響を与え、物価安定目標の達成に必要と判断されれば、追加緩和を検討していくことになる」と、追加緩和の可能性に言及した。円高に対応する可能性を示したという点で、従来よりも一歩踏み込んだ発言だ。

主要国中銀がハト派的なスタンスに傾くなかで、市場に「日銀は追加緩和余地がない」と見なされて円高が進むことを回避するため、市場を牽制する意味合いがあったと推測される。実際、1月31日に公表された「金融政策決定会合における主な意見(1月開催分)」の中にも、「当面は政策変更がない、という予想が金融市場で過度に固定化されてしまうことを防ぐ工夫が必要」との政策委員による発言が確認されている。

ただし、日銀は副作用への警戒から容易に追加緩和に踏み切れない状況にある。従って、口先での牽制を続けながら、出きる限り現状維持を続けるだろう。やむを得ず追加緩和に踏み切らなければならなくなった場合には、金利引き下げに比べて目先の副作用が小さいETF買入れ増額やフォワードガイダンスの強化が最有力の選択肢になるとみられる2。

中期的には、日銀は副作用緩和のために、さらなる金利変動幅の拡大(実質的な金利上昇許容幅の拡大)に向わざるを得ないと見ているが、世界経済が失速を回避するとの前提でも、消費税率引き上げの影響が一巡したことが確認できるまでは難しいだろう。

2月はもともと金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は3月14~15日に開催される予定。

なお、黒田総裁は2月19日に行われた衆院の財務金融委員会において、今後米国が利下げして円高が進んだ場合の対応として、「為替相場とリンクした形で金融政策運営をしていない」との前置きをしたうえで、「経済・物価に悪影響を与え、物価安定目標の達成に必要と判断されれば、追加緩和を検討していくことになる」と、追加緩和の可能性に言及した。円高に対応する可能性を示したという点で、従来よりも一歩踏み込んだ発言だ。

主要国中銀がハト派的なスタンスに傾くなかで、市場に「日銀は追加緩和余地がない」と見なされて円高が進むことを回避するため、市場を牽制する意味合いがあったと推測される。実際、1月31日に公表された「金融政策決定会合における主な意見(1月開催分)」の中にも、「当面は政策変更がない、という予想が金融市場で過度に固定化されてしまうことを防ぐ工夫が必要」との政策委員による発言が確認されている。

ただし、日銀は副作用への警戒から容易に追加緩和に踏み切れない状況にある。従って、口先での牽制を続けながら、出きる限り現状維持を続けるだろう。やむを得ず追加緩和に踏み切らなければならなくなった場合には、金利引き下げに比べて目先の副作用が小さいETF買入れ増額やフォワードガイダンスの強化が最有力の選択肢になるとみられる2。

中期的には、日銀は副作用緩和のために、さらなる金利変動幅の拡大(実質的な金利上昇許容幅の拡大)に向わざるを得ないと見ているが、世界経済が失速を回避するとの前提でも、消費税率引き上げの影響が一巡したことが確認できるまでは難しいだろう。

2 追加緩和の余地や選択肢の考察については、「日銀の追加緩和余地を考える~有効な手段は残っているのか?」(基礎研レター、2018年12月28日)をご参照ください。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【「米利上げ休止示唆でも円安」をどう捉えるか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「米利上げ休止示唆でも円安」をどう捉えるかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.