- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- ねじれ議会で迎える米国債務上限期限-本格化する20年度予算審議に絡み、債務上限問題は秋口まで長期化、燻る米国債デフォルトリスク

ねじれ議会で迎える米国債務上限期限-本格化する20年度予算審議に絡み、債務上限問題は秋口まで長期化、燻る米国債デフォルトリスク

経済研究部 主任研究員 窪谷 浩

文字サイズ

- 小

- 中

- 大

1――はじめに

一方、二度目の政府閉鎖を回避するために超党派で合意した予算額を無視し、トランプ大統領が「国家非常事態宣言」を利用して議会を迂回する形で「国境の壁」予算を確保する動きにでたことは、民主党のみならず、与党共和党の議員からも同大統領に対して非難の声が上がっている。

そのような中、連邦政府の法定債務上限を不適用としている時限立法の期限が3月1日に到来することから、トランプ大統領と議会がどのように債務上限問題に対応するのか注目が集まっている。

米国では連邦政府が発行する国債残高の上限額を法律で定めており、上限を超える資金調達を行うことはできない。上述の連邦政府機関の一部閉鎖問題では、その影響が一時帰休や無給労働を強いられる連邦職員や、一部市民サービスの低下などに留まっていた。

しかしながら、債務上限問題では、対応如何によっては最悪の場合、米国債がデフォルトする可能性がある。米国債は世界で最も流動性が高く安全な資産と考えられているため、米国債のデフォルトは米国内の影響に留まらず、世界的な金融危機の引き金にもなり得るため、政府閉鎖とは影響の次元が大きく異なる。

本稿では、日本で同様の制度が無いため、中々理解し難い連邦債務上限の仕組みを整理した後、現在の状況や今後の見通しについて説明したい。

2――債務上限問題とは

米国憲法は連邦議会に対して米国の信用を背景にした資金調達の権限を付与しており、連邦議会は連邦債務を管理する義務を負っている。このため、連邦議会は個別の国債発行を管理していたが、第一次世界大戦期の1917年に制定された「1917年第二次自由国債法(Second Liberty Bond Act of 1917)」によって、発行毎の管理に加えて、債務残高の合計額についても上限を法律で定める(法定債務上限額)こととなった。

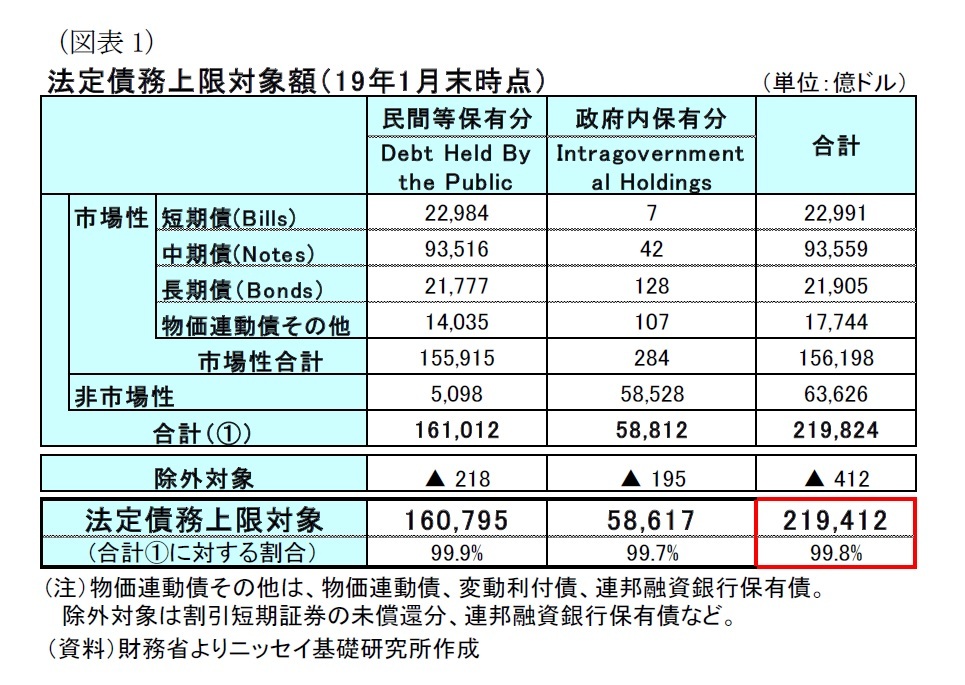

法定債務上限の対象となる国債は、個人や法人、州・地方政府、FRB、外国銀行・中央銀行などが保有する市場性国債が中心の民間等保有分(Debt Held by the Public)と、法律に基づき社会保障基金など信託基金の余剰金から投資が義務付けられている非市場性国債が中心の政府内保有分(Intragovernmental Holdings)からなる(図表1)1。

法定債務上限の対象となる国債は、個人や法人、州・地方政府、FRB、外国銀行・中央銀行などが保有する市場性国債が中心の民間等保有分(Debt Held by the Public)と、法律に基づき社会保障基金など信託基金の余剰金から投資が義務付けられている非市場性国債が中心の政府内保有分(Intragovernmental Holdings)からなる(図表1)1。このため、法定債務上限の対象債務残高は、連邦政府の財政赤字拡大などに伴う政府調達の増加に加え、信託基金収支の黒字(余剰金)が拡大する場合にも、政府内保有分の非市場性国債の発行を通じて増加する。

なお、19年1月時点の法定債務上限対象額は、民間等保有分が16兆795億ドル、政府内保有分が5兆8,617億ドルで合計21兆9,412億ドルとなっており、除外対象が412億ドルに留まっているため、米国債残高のほぼ100%が対象となっていることが分かる。

1 但し、以下の国債は適用の対象から除外されている。割引短期証券の未償還分、1917年以前に発行された国債、連邦融資銀行保有債。

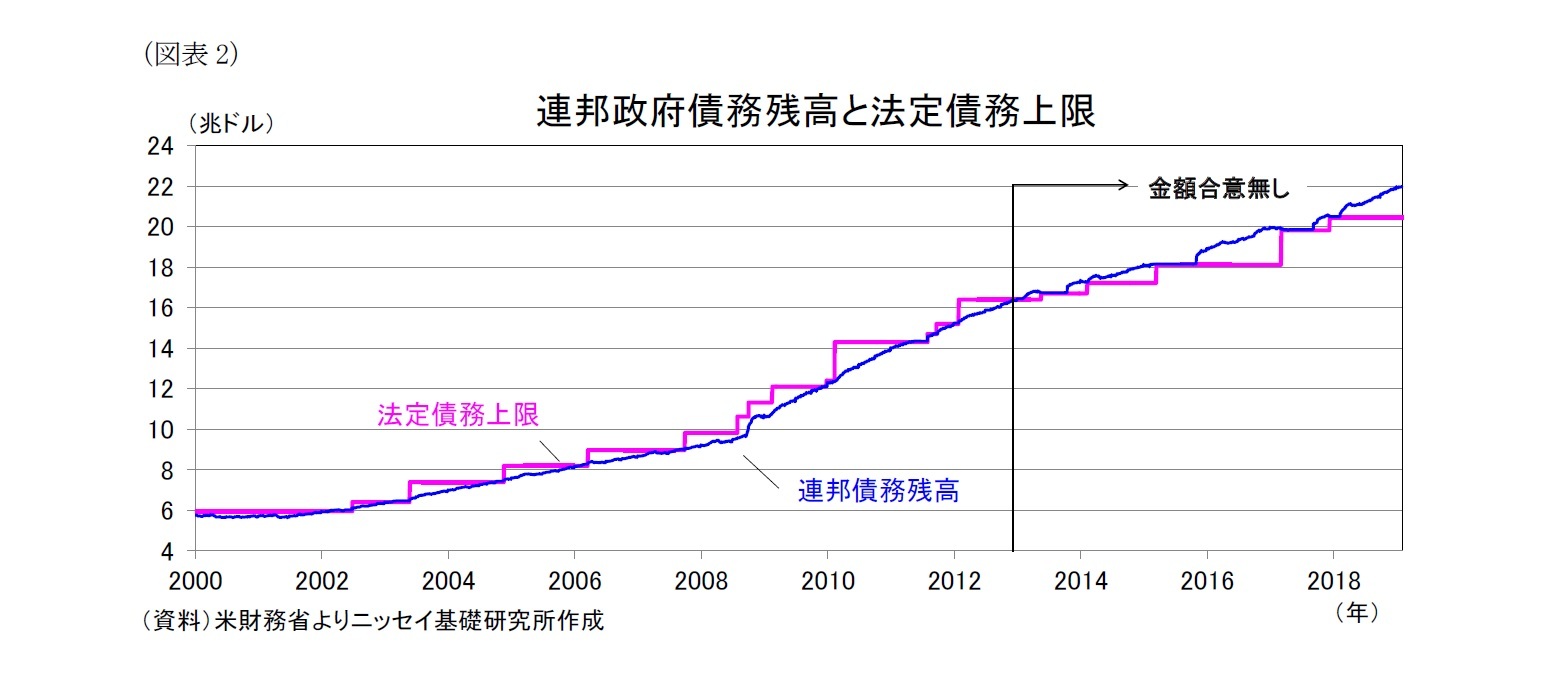

1917年に債務上限額が法定化されて以降も米国債の残高増加が持続しているため、連邦議会は断続的に法定債務上限の変更を行ってきた。議会調査局(CRS)2によれば、第二次世界大戦以降、現在まで97回上限変更が行われたようだ。また、近年でみても、クリントン政権下の財政黒字からブッシュ(子)政権下で財政赤字に転落した01年以降で債務上限額の見直しは16回に上っている(図表2)。

一方、法定債務上限額は通常、具体的な金額を法律に書き込むことになっているが、2012年1月に16.4兆ドルの上限額で合意されて以降は、与野党対立により議会が具体的な金額で合意することができておらず、窮余の策として法定債務上限を暫定的に適用しない旨の時限立法を成立させて凌ぐ状況が続いている。また、時限立法の期限までに期限の再延長や新たな債務上限額で合意できない状況も頻発しており、その場合には期限到来時点の対象債務残高が新たな上限として設定される仕組みとなっている。

また、時限立法の期限が切れると、前述の通り期限到来時点の残高が上限となるため、その後、連邦政府は実質的に債務残高の増加を伴う国債発行が不可能となる。

2 CRS IN FOCUS ”The Debt Limit”(19年2月5日) https://fas.org/sgp/crs/misc/IF10292.pdf

連邦議会が法定債務上限不適用期限の延長や、法定上限額の引き上げで合意できない場合には、財務省は、議会が合意できるまで連邦政府債務残高が法定上限に抵触しないように時間稼ぎをするための「非常手段(Extraordinary Measures)」を発動する。

現在、財務省が提示している手段は、連邦職員退職制度が米国債で運用する基金に対する再投資延期、為替安定化基金への投資延期、公務員退職・障害基金(CSRDF)および郵政公社の退職・健康保険給付基金(PSRHBF)に対する新規債券発行の延期など、である。

非常手段によって稼げる時間は、採用する非常手段や規模にもよるものの、数週間から数ヵ月程度となっている。一方、これらの非常手段が時間切れとなり、財源が不足する場合は、国債の利息支払いなどが不可能となるなど債務不履行(デフォルト)が発生する。

法定債務上限は一部予算関連法に組入れられる場合があるものの、基本的には独立した法案として審議される。一方、現在の予算編成プロセスは「1974年議会予算・執行留保規制法(Congressional Budget and Impoundment Control Act of 1974)」に基づいて執行されており、議会は歳入や歳出の見込み額に加えて国債発行限度を含む予算決議を可決することになっている。予算決議は法律ではないため、債務上限を別途法制化する必要がある。ただ、議会が予算決議で合意した場合には、債務上限額に異論の余地は無く、法制化はスムーズに進行する筈である。しかしながら、実際にはそうなっておらず債務上限の法制化は難航することが多い。

これは、議会で合意された予算執行に基づく資金調達であっても、それに見合う額の債務上限で合意できない場合には、財源不足から米国債が債務不履行となるリスクがあるなど影響が大きいことから、予算審議において野党が交渉を優位に進めるための政争の具として債務上限を利用するためだ。

一方、過去には法定債務上限と予算決議の審議を一体化するための取り組みが行われたこともあった。民主党のゲッパート下院議員によって提唱され、1979年に成立した下院規則で、下院での予算決議と債務上限の金額をリンクさせ、債務上限の法制化を一度に行うことを目指すものである(通称ゲッパート・ルール)。実際、同規則が制定されてから30年度のうち、20年度では同規則に従って債務上限が処理された。もっとも、同ルールは上院には適用されないほか、下院でも残りの11年度では同ルールを不適用として処理された。なお、同ルールは共和党が下院で過半数を獲得した2011年からの第112議会で廃止された。

その後も、議会では債務上限問題を政治問題化させないための仕組みを導入しようとする動きはみられるものの、実際に制度改正に繋がるほどの支持は集められていない。

3――3月1日に債務上限の期限が到来

現状、法定債務上限は18年2月に成立した2018年超党派予算法(Public Law 115-123)により、19年3月1日まで不適用となっている。一方、本稿執筆時点(2月28日)では上下院ともに不適用期限の延長や新たな債務上限額に関する議論が行われていないため、3月1日で時限立法が期限切れとなり、3月2日時点の連邦政府債務残高(およそ22兆ドル)が新たな法定債務上限として設定されることが不可避となっている。

財務省は、3月2日以降、ただちに非常手段を発動する見込みである。議会予算局(CBO)の試算3では、非常手段によって債務上限の抵触時期は19年度予算の年度末となる今年9月下旬から20年度予算が開始する10月上旬頃としている。

3 “Federal Debt and the Statutory Limit, February 2019” (2019年2月26日)https://www.cbo.gov/publication/54987

今後、20年度予算審議が本格化するが、野党民主党が過半数を獲得した下院では、債務上限問題を政争の具としない方針を示している。新議会で提示された議会運営方針において、下院民主党はゲッパート・ルールを一部修正する形で復活させるとしている。修正規則では、下院で予算決議を可決した後、上院に送付するとともに9月末まで債務上限を不適用とするものとなっており、従前の規則にあった具体的な金額は規定しないようだ。もっとも、現状で、修正規則を法制化する具体的な動きは下院でまだみられていない。

【与党共和党の動き】

一方、与党共和党が過半数を占める上院では、2月25日にグラスリー財政委員長が債務上限問題を予算交渉と絡め、債務上限の引き上げを早くても夏場、場合によっては新年度10月以降となる可能性を示した。また、下院共和党のマッカーシー院内総務も債務上限と予算削減の議論を密接に関連させることを示唆している。このため、債務上限問題の解決は早くとも夏場まで先送りされる可能性が高くなっている。

現状、与野党議員ともに債務上限問題を交渉材料にするものの、債務不履行を回避する点では一致している。もっとも、債務上限が引き上げられない状況が長期化する場合には、米国債のデフォルトリスクが燻り続け、資本市場が不安定化する可能性も否定できない。

【トランプ大統領の動き】

また、仮に議会が合意しても、前述の政府閉鎖問題でみられたように、トランプ大統領が米国債デフォルトを交渉材料として債務上限法案の署名を拒否する可能性も残っている。トランプ大統領はねじれ議会で自身の望む政策を実現することが難しくなっているほか、今後追及が本格化するとみられるロシア疑惑問題でストレスが続く状況が予想されている。このため、トランプ大統領が極めて場当たり的、衝動的に債務上限問題を政争の具にするリスクには注意が必要だろう。

渡瀬義男(2016)「アメリカの予算制度と財政規律」(参議院、経済のプリズムNo.149)

Mindy R. Levit, Clinton T. Brass, Thomas J. Nicola, Dawn Nuschler (2015),”Reaching the Debt Limit: Background and Potential Effects on Government Operations” CRS Report

Bill Henifff Jr.(2016),”Legislative Procedures for Adjusting the Public Debt Limit: A Brief Overview” CRS Report

Andrew Austin(2018),”The Debt Limit Since 2011” CRS Report

Bill Henifff Jr.(2019),”Debt Limit Legislation: The House “Gephardt Rule”“CRS Report

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2019年02月28日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ねじれ議会で迎える米国債務上限期限-本格化する20年度予算審議に絡み、債務上限問題は秋口まで長期化、燻る米国債デフォルトリスク】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ねじれ議会で迎える米国債務上限期限-本格化する20年度予算審議に絡み、債務上限問題は秋口まで長期化、燻る米国債デフォルトリスクのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.