- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

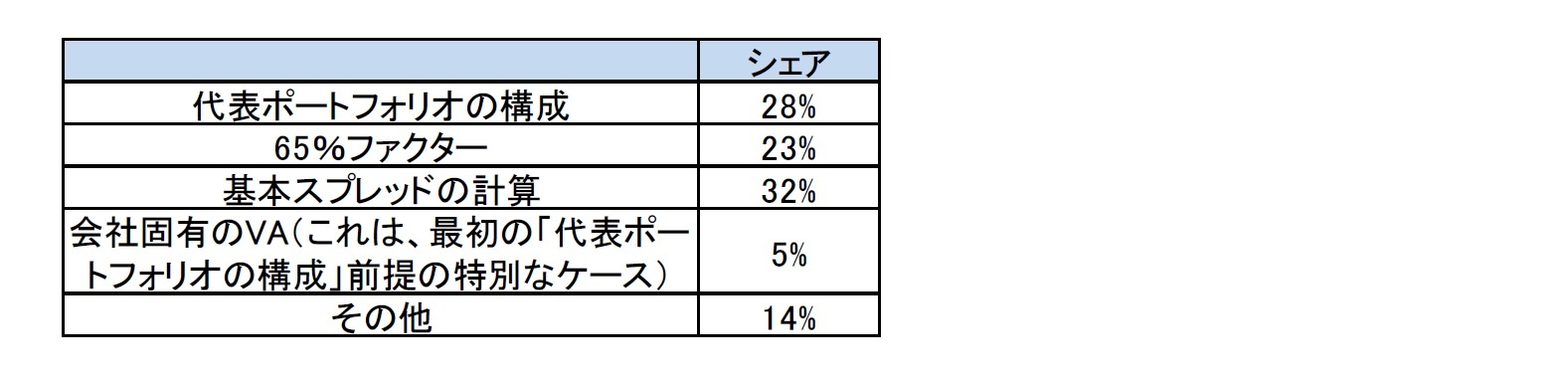

殆どのNSAsは、VAの基礎となる前提についてさらに詳細な説明をしている会社を観察していない。さらに詳細を述べた会社は、代表的なポートフォリオの構成を一般的に考慮していた(7つの NSAsが言及)。多数のNSAsはまた、(3つ又は4つのケースで)65%の適用率4、基本スプレッドの計算及び会社固有のVAが、感応度分析のために会社によって考慮されていることを確認した。スプレッドの変動(社債、ソブリン)又は代表的なポートフォリオの債券のデュレーションの変動に関しても、さらなる感応度が計算された。

以下の図表は、VAの基礎となる前提の詳細を提供した会社のうち、個々の前提を考慮した会社の割合を示している。いずれの項目についても考慮した会社の割合は1/3以下である。

また、NSAsは、内部モデルを使用して動的VAを適用した会社で、内部モデルにおける動的VAのモデル化の基礎となる前提に関して特定の感応度分析が報告されているかどうかについても質問された。NSAsはその問題について報告している会社を観察しなかった。

4 スプレッドのうちボラティリティ調整として採用することのできる割合

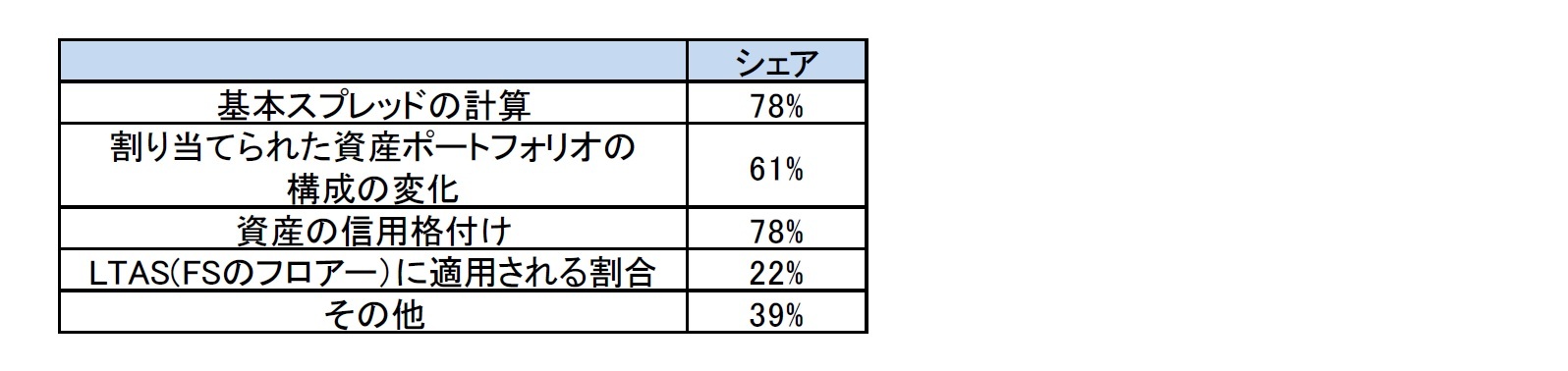

MAが適用される市場では、基本スプレッドの計算、割り当てられた資産ポートフォリオの構成、資産の信用格付け、長期平均スプレッドに適用される割合及びさらなる前提が、感応度計算において会社によって考慮されるべきであるとして、NSAsによって報告された。感応度計算において考慮されたさらなる前提は、デフォルト又はダウングレードのリスクの変動、又は解約率の低下であると特定された。

次の図表は、MAの基礎にある前提の詳細を提供した会社のうち、個々の前提を考慮した会社の割合を示している。主要項目については、比較的高い割合となっているが、この状況も国毎に異なっている。

VA又はMAが適用される場合、会社はALMにおける資産の強制売却の影響も考慮する。

(5-1)VA

VAについては、12%の会社が自己資本に対する資産の強制売却の影響の可能性について報告した。その特定のシナリオについて会社が報告したことを確認したのは5つのNSAsだけだった。シナリオがどのように適用されたかについて詳細な説明がなされたところでは、パンデミックや流動性の危機、大量解約、景気低迷などの様々なシナリオが検討されたことが報告された。多くのNSAsは、流動資産分析に特に焦点を当てており、投資資産のうち短期間で損失なく売却することができる割合を取り上げている。さらなる詳細を提供している大部分の会社は、検討したシナリオから自己資本への重要な影響を識別していない。しかし、個々のケースでは自己資本の減少が観察された。

(5-2)MA

MAについては、スペインでは、全ての会社がNSAにこれらの検討事項について報告したのに対し、英国では、会社の87%が報告した。ただし、分析は様々だったが、一般的にポートフォリオの一部を売却又は格下げする状況を考慮したものである。割り当てられた資産ポートフォリオの構成の変化が考慮された場合、会社は通常、信用の質の変動を考慮した。スペインでは、資産の強制売却の影響を考慮したため、重大な影響は報告されていなかったが、英国では、自己資本への重大な影響が報告された。

EIOPAはまた、実施された分析が実際にALMとどのように関連しているのかにも関心を持っていたため、監督上の報告においてそれが報告されたかどうかも評価した。これは約5%の会社に対してのみ当てはまるが、状況は様々である。一部の国では、会社はLTG措置の文脈でALMを具体的に取り上げたが、大多数のNSAsは監督上の報告においてそのような内容を特定しなかったか、又はごく少数のケースでのみ特定した。

観察された事例では、NSAsは、ALMにおける評価の結果として、会社が報告した意味合い/結果についてフィードバックを与えた。例は殆どなかったが、VAの感応度分析が資産の売却や監視プロセスの強化の引き金となるソブリンスプレッド危機の影響を示したケースが1つあった。

最後に、NSAsは、監督上の報告におけるALMに関する評価についての会社の報告が適切であると考えるかどうかを尋ねられた。NSAsの半数がこの問題についてまだ見解を示していない。しかし、NSAsが既に見解を示しているところでは、彼らは改善の余地があると見ている。どのNSAsも報告を十分に満足できるものであるとは考えていなかった。9つの NSAsは満足していると報告したが、さらなる改善が可能であると説明した。6つのNSAsは、この特定の問題に関する報告についてはまだ満足していないと述べた。特に、いくつかの不十分な点が言及された。

・会社は金利やスプレッドの水準に対する感応度を示したが、金利期間構造の重要なパラメータやVAの構成要素に対しては行っていないため、「基礎となる前提」で対処されるものはまだ十分に明確ではない。

・情報はどちらかというと一般的なもので、より詳細で定量的な情報が役立つ。

・情報が提供されている場合、前提の妥当性又は計算された感応度についての判断がしばしば欠けている。

・ALMの実行方法に関する詳細は報告されていない。

VA又はMAが適用される場合、MA又はVAのゼロへの減少がSCR(ソルベンシー資本要件)の不遵守をもたらすかどうかを分析することが会社に要求される。これは、TRFR(リスクフリー金利に関する移行措置)、TTP(技術的準備金に関する移行措置)が(会社によって適用されている場合)依然として適用されることを前提としている。

次の図表は、MA又はVAがゼロになった場合にSCRの不遵守を招く可能性がある会社の数の概要を示している。

・収益又は利益の留保、配当金の支払い停止

・新しい資本の調達

・将来の裁量的利益(配当)の削減

対策の分析を提供していない会社に関しては、次の点が指摘された。

・VAを適用するが対策の分析を提供していない会社はまた、VAの適用を考慮した場合でもSCRに準拠していない。

・MAを適用している大半の会社は、彼らが実行する具体的な対策に影響を与えるため、彼らがとる行動はなぜMAが削除されたのかという状況に依存していると述べた。

NSAsへのアンケートで検討されたもう1つの問題は、VAの適用基準に関する方針を含む、リスク管理に関する書面による方針である。

この点に関するNSAsの経験はまだ限られている。しかし、NSAsが既に会社のリスク管理に関する書面による方針に関する監督上の経験を集めている場合、VAの適用基準に関する方針の以下の内容を観察した。

・格下げリスクやデフォルトリスクによるものではない、市場のスプレッドの一時的な変動を緩和することを目的として、VAの適用を報告した会社。これらのケースでは、彼らは、VAの適用がソルベンシーポジションのボラティリティを低下させると報告しており、VAを獲得することができる場合にのみVAを適用することを意図している。

・会社は、自分たちの資産構成を反映して、VAを会社固有のVAと比較し、それに基づいてVAを適用するかどうかを決定すると述べた。

・多くの会社は、VAを適用するかどうかは、事前に定義された特定のリスク選好度又は流動性リスク指標に左右されると述べた。

・その他の会社は、ストレス状態の考慮を含め、その義務を果たすのに十分な流動資産がある場合にのみVAを適用すると報告した。

・保険負債のデュレーションは、他の会社によるVAの適用に関連があると見なされる。VAは、デュレーションが所定の限度を超える場合、又は保険負債のデュレーションが資産のデュレーションと類似している場合にのみ使用される。

・会社が、書面による方針の中で、SCRに違反した場合に講じることを意図している対策を含めていることが観察された。

これまでに観察されたことから、VAの適用基準に関する書面による方針の中で、VAがマイナスであることが判明した場合に、会社は通常、どのようにVAを適用するのかについては、言及していなかった。

同様に、現在の経験に基づくと、NSAsのフィードバックは、会社は投資管理に関する書面による方針の中で、LTG措置の使用を明示的に反映していないことを示している。

アンケートはさらに、ORSAにおけるLTG措置の検討についても言及した。次の図表は、当該措置が自己資本要件の遵守の評価にどのように影響するかについての詳細を示している会社の割合を示している。

NSAsは、措置を適用せずに将来資本要件がどのように進展するかについて、会社が検討することを観察した。TRFR、TTP及びMAについては、NSAsは、常に、又は少なくとも殆どの場合、資本要件の策定を検討することを確認した。しかし、その状況はVAに対しては、より異質なものだった。NSAsの半数は、殆どの場合、又は常にこの問題について会社が報告することを観察しているが、残りの半分のNSAsはこれをあまり観察しなかった。

NSAsはまた、会社が評価の結果としての何らかの意味合い又は結果について報告したかどうかについても尋ねられた。大多数のNSAsは、会社が措置の適用に起因するいかなる明示的な意味合い又は影響についても報告していないか、又はまだ十分な洞察が得られていないとの意見を述べた。

VAに関しては、(2017年末のVAの規模が小さいことを考慮して)VAが限定的な影響を有していることを認識して、SCRの遵守を確実にするためにVAの適用には依存していないことが多くの会社で指摘されている。VAの適用による特定の結果はORSAで報告されていないことが観察された。

SCRの遵守を確実にする目的でのMAの関連性は、いくつかの会社によって認められた。

移行措置に関しては、会社は、ソルベンシーポジションをさらに強化する必要性を特定するために、予想されるソルベンシーポジションを内部目標レベルと比較する。計画段階での実施はまた、ソルベンシーポジションを改善するための具体的な措置の適用の必要性についても述べている(段階的な計画にも反映されている)。一部の会社はまた、ソルベンシーポジションに対するストレスを受けた状況の影響を考慮して、移行措置を適用する必要性について明確に報告した。

4―まとめ

EIOPAによる今回の報告書では、LTG 措置に関する具体的な要件を考慮したリスク管理の側面に関する分析について、初めて採り上げているが、各国監督当局の対応方針とも関連して、各社の対応にかなり幅があることが確認されている。これは、それぞれの加盟国の市場の状況等を反映した部分も大きいが、監督当局のスタンス等も少なからず影響しているように思われる。その意味では、今回の分析結果等を通じて、EU加盟国間でより一層整合的な対応が求められてくることも期待されることになる。

次回のレポートでは、「リスク管理」のうちのケーススタディ(事例研究)の要約について報告する。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

(2019年02月27日「保険・年金フォーカス」)

関連レポート

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(6)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(8)-EIOPAの2018年報告書の概要報告-

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.