- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(6)-EIOPAの2018年報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(6)-EIOPAの2018年報告書の概要報告-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

今回のレポートでは、EIOPAの報告書の第2のセクションに記載されているLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうちの、EU保険市場における競争と公平な競争の場、金融安定性に与える影響について報告する2,3。

以下の章では、UFR(Ultimate Forward Rate:終局フォワードレート)の使用、MA(マッチング調整)、VA(ボラティリティ調整)、TRFR(リスクフリー金利に関する移行措置)、TTP(技術的準備金に関する移行措置)、ERP(ソルベンシー資本要件に準拠しない場合の回復期間の延長)、ED(又はSA)(株式リスクチャージの対称調整メカニズム)、DBER(デュレーションベースの株式リスクサブモジュール)といった8つのLTG措置及び株式リスク措置の中から、MA、VA、TRFR、TTPの4つの措置を中心に、これらが先に掲げたそれぞれの項目に与える影響についての分析結果を報告している。

1 News

https://eiopa.europa.eu/Pages/News/EIOPA-publishes-its-third-annual-analysis-on-the-use-and-impact-of-long-term-guarantees-measures-and-measures-on-equity-ris.aspx

報告書

https://eiopa.europa.eu/Publications/Reports/2018-12-18%20_LTG%20AnnualReport2018.pdf

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2018」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-」を参照していただきたい。

2―LTG措置等のEU保険市場における競争と公平な競争の場への影響

競争及び公平な競争の場に関するトピックは、ソルベンシーII指令の第77f条(3)(c)のLTG措置及び株式リスクに関する措置の見直しのための関連項目のリストに含まれている。これは、2017年の報告以降に取り上げられている(当時のデータ不足とトピックに関する限られた経験のため、最初の報告には含まれていなかった)。

LTG措置及び株式リスクに関する措置の競争に対する影響を観察したかどうかという質問に答えて、NSAs(National Supervisory Authorities:国家監督当局)の大多数はそのような観察を報告しなかった。

この報告書のための競争と平等な競争の場の分析の焦点は、措置の監督上の扱いにおける国の違いにあった。

例えば、以下の項目について、監督上の異なるアプローチが確認されたとしている。

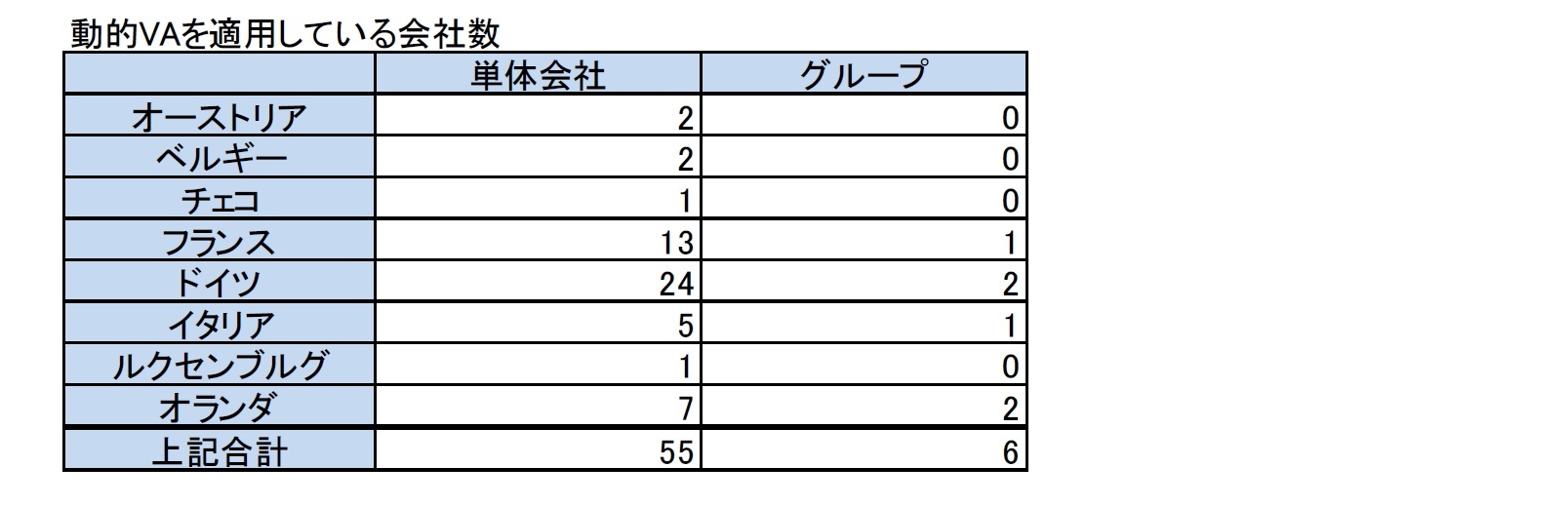

(1)内部モデルにおけるVAの取扱(動的VAの取扱)

SCR(ソルベンシー資本要件)を計算するための内部モデルに関して、VAの2つの異なる処理、定数VAのモデル化と動的VAのモデル化を観察することができる。動的VAのモデリングにより、スプレッドリスクのSCRが大幅に低くなる。

9つのNSAsは、内部モデルを使用した会社で動的VAを適用することを認め、2017年末時点で実施した会社の数を報告した。

VAに関して、アンケートでは、規制によって既に予測されているものに加えて、VAを適用した結果として、NSAsが自国市場での会社に(定期的な)特定の追加分析を行うことを要求するかどうかを調査した。ただ1つのNSAが特定のケースを参照している。

このNSAは、自己資本比率に関する会社の内部方針に関する期待を表明し、会社がLTG措置の影響を考慮に入れるという期待に応えるために、保険会社に対してレターを発行した。

大多数のNSAsは、会社のリスクプロファイルがVAの基礎となる仮定から大きく外れている会社を特定していない。ただし、投資ポートフォリオが参照ポートフォリオから大幅に外れている個々のケースが観察された。このような場合、会社はORSAプロセスの一環として、それに関連するリスクを個別に分析するよう求められた。

あるNSAは、参照ポートフォリオに近いことをVAの根本的な仮定と見なすべきかどうかについて共通の理解はないと述べた。従って、参照との比較は、内部監視活動でしか考慮できないが、資本追加を適用することはできない。自己の資産又は投資方針と参照ポートフォリオとの乖離も、他のNSAによるリスクプロファイルの著しい乖離の潜在的な理由と考えられていた。例えば、VAの原資産となる国の債券ポートフォリオの地理的分布が異なるため、又はその会社の投資戦略が異なるためである。

これまでのところ、NSAによる資本追加は考慮されていない。資本追加の適用は、VAの基礎となるどの仮定を考慮する必要があるかについての共通の理解の欠如、及び代表的ポートフォリオとの関連性のために限定されると述べられた。

MAは、スペインと英国の2カ国のみに適用される措置である。

両国は、割り当てられた資産ポートフォリオが、会社の他の活動から生じる損失をカバーするために使用できないようにするためのガバナンス規則を設定している。ある国では、投資ブックでMAに割り当てられた資産を特定することが会社に求められている。

さらに、MAポートフォリオの資産負債管理方針に責任を負う人物を任命することが求められる。 MAポートフォリオの資産の全ての変更は、責任者(保険数理機能及びリスク管理機能者)によって承認され、取締役会に提出される報告書に文書化されなければならない。

他の国では、堅実な申請には、MAポートフォリオからの資産の抽出のためのフレームワークを含めることが求められ、これを可能にするためのタイミング、理由、及びガバナンスが含まれる。さらに、会社は、MA資産がMA以外の契約の担保として差し入れられないように保証する担保管理プロセスの詳細を含めることが求められている。

どちらの国でも、投資は資産ごとに評価される。これらの資産は、債券資産でなければならず、負債通貨で指定されなければならない。これらの機能は、資産に固有のものでも、他の資産から取得することもできる(例えば、資産のキャッシュフローを固定キャッシュフローに変換する適切なデリバティブ)。両国において、会社は、各資産について、発行者又は第三者がキャッシュフローを変更することを認められているかどうかを決定することが期待されている。発行者による自由な裁量でキャッシュフローが変更される可能性がある場合は、再投資によってキャッシュフローを再現することができるように、十分な代償が支払われる必要がある。

1つの管轄区域で、ミスマッチを特定するための評価はキャッシュフローを参照し、毎月実行することが求められる。他の管轄区域では、会社はマッチングテストを採用し、採用されたマッチングテストの違反を監督者に報告することが義務付けられている。これには、テスト臨界値の違反を是正するための行動計画が伴わなければならない。

いずれのNSAsも、会社のリスクプロファイルがMAの根底にある仮定から大きく逸脱している事例を報告していない。

(3-1 ) 控除額の再計算

TTPが適用される10カ国のうち4カ国で、(2017年に)「TPに関する移行措置」と呼ばれる控除の再計算が行われた。

・ある市場では、NSAは2年毎の再計算を必須と見なしている。

・別の市場では、NSAの主導により、TTPを使用している全ての会社は2017年末に再計算を申請し、その全てが承認されている。この市場では他にも8つの再計算が行われ、その理由は様々だった(仮定の変更、契約の移転)。

・ある国では、控除は毎年再計算する必要があるが、会社は四半期毎に再計算することが認められる。TTPを適用する全ての会社は、その国で、承認された控除の定期的な四半期毎の再計算を申請してきた。

・ある国では、契約の移転又は新契約の中止をする会社の決定により、NSAの主導で、2つのケースで再計算が行われた。

(3-2 ) NSAsによって承認された最大額よりも低い金額での技術的準備金への段階的控除額の適用の可能性

以下の異なる監督実務が観察された。

・2つのNSAsは、自らの管轄区域内での会社は常に最大額を適用しなければならず、ソルベンシーII指令の読み方又は国内法への置き換えを議論していると述べた。

・他の6つのNSAsはより少ない金額の適用を認めているが、殆どの場合、会社による減額は適用されていない。移行期間にわたって一貫したアプローチがとられることを前提条件として、1つのNSAのみが後日の控除の減額の取り消しを認めている。このNSAはまた、会社がリスク管理の枠組み及びORSAにおける彼らのアプローチに反映することを期待している。あるNSAは、会社は毎年控除を増やすことは許されないと明確に述べた。

・残りのケースについては、NSAsは、その国でTTPが適用されないこと、又は会社が最大額よりも低い移行控除額を適用することを望むことがまだ観察できなかったため、まだ決定を行わなかった。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(6)-EIOPAの2018年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(6)-EIOPAの2018年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.