- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 減速するユーロ圏経済-景気拡大は途切れるか?

2019年02月15日

文字サイズ

- 小

- 中

- 大

ユーロ圏は10~12月期も年率0.8%の低成長、年明け後も低調な推移

2月14日公表のユーロ圏の18年10~12月期の実質GDPの速報値は前期比0.2%、前期比年率0.8%と7~9月期の同0.2%、同0.6%に続き、低調な結果だった。

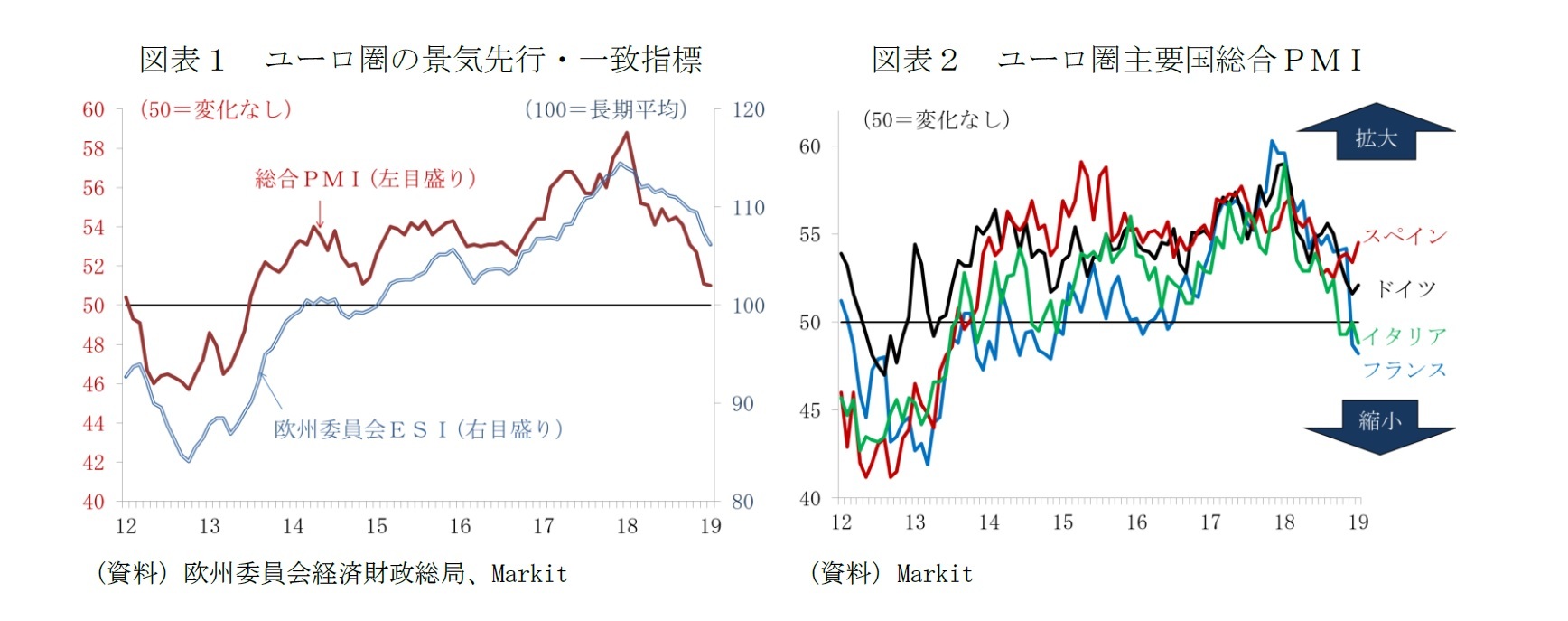

19年入り後も好転の兆しはない。実質GDPと連動性が高い総合PMI(購買担当者指数)は、18年を通じて悪化基調で推移したが、1月も51.0と12月の51.1から僅かながら悪化、生産の拡大と縮小の分かれ目である50に近づいている。18年秋以降、19年初にかけての急減速は、欧州委員会が景況感指数(ESI)からも確認できる(図表1)。

19年入り後も好転の兆しはない。実質GDPと連動性が高い総合PMI(購買担当者指数)は、18年を通じて悪化基調で推移したが、1月も51.0と12月の51.1から僅かながら悪化、生産の拡大と縮小の分かれ目である50に近づいている。18年秋以降、19年初にかけての急減速は、欧州委員会が景況感指数(ESI)からも確認できる(図表1)。

イタリアはマイナス成長、ドイツもゼロ成長、フランスも失速の兆候

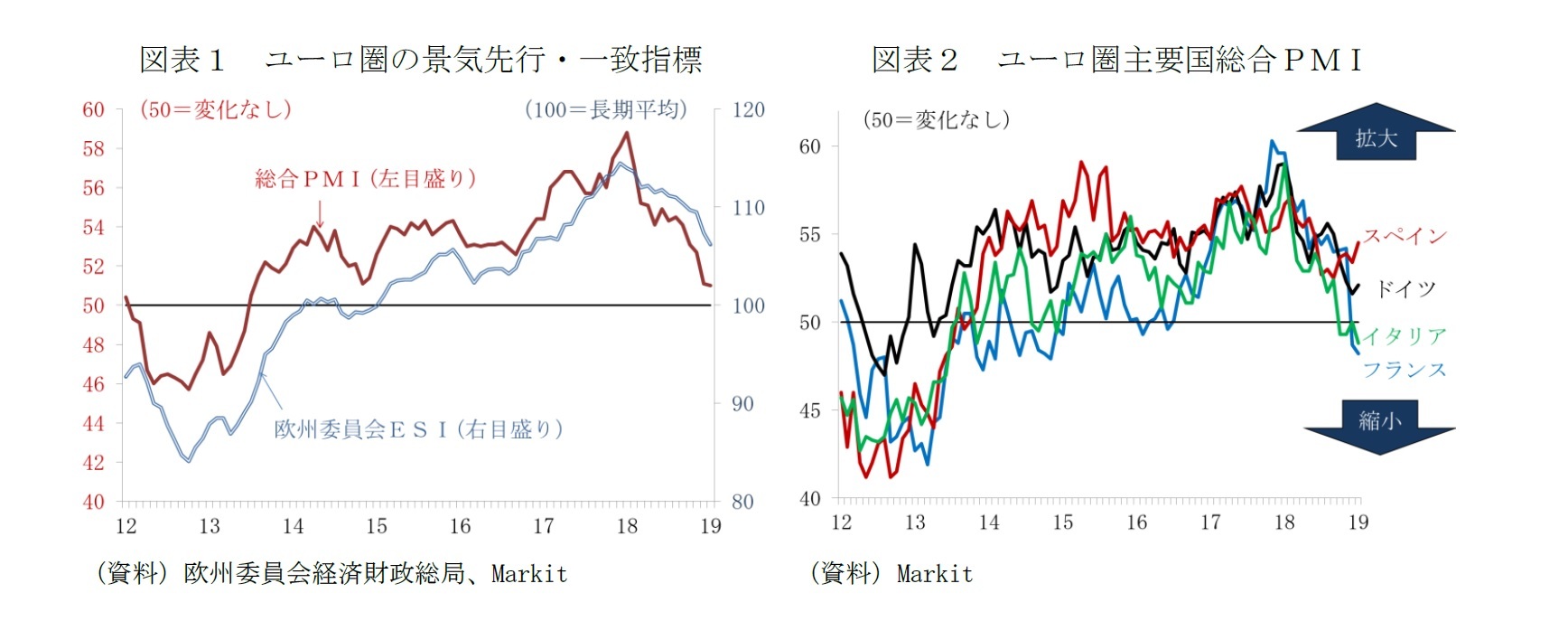

ユーロ圏主要国の経済は、多少の程度の差はあるものの、総じて悪化している(表紙図表参照)。

イタリアは、世界金融危機後の2番底から回復が遅れていたが、10~12月期まで2期連続マイナス成長となり、すでにテクニカル・リセッション(景気後退)に陥っている。

ドイツも、7~9月期のマイナス0.2%に続き、10~12月期もゼロ成長と、辛うじて景気後退を免れている。7~9月期のマイナス成長は、9月から欧州連合(EU)内のすべての新車登録に義務付けられるようになった排出ガス・燃焼試験法(WLTP)への対応の遅れという特殊要因の影響とされてきたが、10~12月期の反発力は鈍かった。

1月の総合PMIはドイツは52.1と弱いながらも持ち直したものの低空飛行が続く。イタリアは48.8と50割れが続き、3期連続のマイナス成長が現実味を帯びる。

フランスは、10~12月こそ前期比0.3%と緩やかな拡大を維持したが、景気失速のリスクが高まっている。総合PMIは燃料税引き上げを引き金とする「黄色いベスト」の抗議活動1が拡大した12月に50を割込む水準まで急低下、1月も48.2と50割れが続く(図表2)。

1 フランスの黄色いベスト運動については「フランス・マクロン政権の第2幕 -国民討論会は分断緩和の糸口となるか?-」(Weeklyエコノミスト・レター2019-01-17)をご参照下さい。

イタリアは、世界金融危機後の2番底から回復が遅れていたが、10~12月期まで2期連続マイナス成長となり、すでにテクニカル・リセッション(景気後退)に陥っている。

ドイツも、7~9月期のマイナス0.2%に続き、10~12月期もゼロ成長と、辛うじて景気後退を免れている。7~9月期のマイナス成長は、9月から欧州連合(EU)内のすべての新車登録に義務付けられるようになった排出ガス・燃焼試験法(WLTP)への対応の遅れという特殊要因の影響とされてきたが、10~12月期の反発力は鈍かった。

1月の総合PMIはドイツは52.1と弱いながらも持ち直したものの低空飛行が続く。イタリアは48.8と50割れが続き、3期連続のマイナス成長が現実味を帯びる。

フランスは、10~12月こそ前期比0.3%と緩やかな拡大を維持したが、景気失速のリスクが高まっている。総合PMIは燃料税引き上げを引き金とする「黄色いベスト」の抗議活動1が拡大した12月に50を割込む水準まで急低下、1月も48.2と50割れが続く(図表2)。

1 フランスの黄色いベスト運動については「フランス・マクロン政権の第2幕 -国民討論会は分断緩和の糸口となるか?-」(Weeklyエコノミスト・レター2019-01-17)をご参照下さい。

各国固有の要因と外部環境の悪化が影響。外部環境の影響を受け易いドイツ

景気の基調は、各国固有の特殊要因の働きと外部環境の悪化の相乗効果で変化した。

各国固有の要因は、ドイツの場合、主力の自動車を巡る環境規制の強化であり2、フランスの場合は、今も続く「黄色いベスト」の抗議活動だ。イタリアでは、拡張財政を掲げるコンテ政権発足以降、信用リスクへの警戒から国債利回りの上昇が、銀行の融資余力の低下を招いた。

外部環境も、米中摩擦、中国の需要鈍化、3月30日(中央欧州時間)に予定される英国のEU離脱を巡る不透明感、米国からEUへの通商交渉の圧力などが先行きを不確実にし、景気を下押しする方向に変化している。各国の統計局によれば、イタリアとフランスは10~12月期も純輸出の成長への寄与はプラスだったが、ドイツは、建設投資、設備投資の力強さや個人消費の拡大を純輸出のマイナスが相殺したようだ。

この先も、ドイツ経済が、外部環境の悪化によって低成長を余儀無くされるリスクはある。世界金融危機以降、独り勝ちを続けてきたドイツは、製造業輸出への依存度の高さが強みでもあり弱みでもある。国連貿易開発会議(UNCAD)は、米中間の関税の引き上げで調達先の変更が行われることによる最も大きな輸出増の恩恵を受けるのはEUという試算結果をまとめている3。他方で、米国の自動車への追加関税や、中国のハイテク需要の減速、合意なき英国の離脱によるサプライ・チェーン寸断など、目下、懸念されている外部環境悪化の影響を、ドイツは欧州主要国で最も受けやすいと試算している4。

2 ドイツ各都市では旧基準のディーゼル車の乗り入れ規制導入の動きが広がっており、先行きの規制強化への懸念も、需要を抑制する要因になっている。

3 UNCTAD (2019)

4 英国のEU離脱のユーロ参加各国のGDPに対する影響はIMF(2018)、雇用に対する影響はIWH(2019)、米国の自動車・自動車部品への追加関税の影響についてはifo INSTITUTE(2018)が試算を行っている。

各国固有の要因は、ドイツの場合、主力の自動車を巡る環境規制の強化であり2、フランスの場合は、今も続く「黄色いベスト」の抗議活動だ。イタリアでは、拡張財政を掲げるコンテ政権発足以降、信用リスクへの警戒から国債利回りの上昇が、銀行の融資余力の低下を招いた。

外部環境も、米中摩擦、中国の需要鈍化、3月30日(中央欧州時間)に予定される英国のEU離脱を巡る不透明感、米国からEUへの通商交渉の圧力などが先行きを不確実にし、景気を下押しする方向に変化している。各国の統計局によれば、イタリアとフランスは10~12月期も純輸出の成長への寄与はプラスだったが、ドイツは、建設投資、設備投資の力強さや個人消費の拡大を純輸出のマイナスが相殺したようだ。

この先も、ドイツ経済が、外部環境の悪化によって低成長を余儀無くされるリスクはある。世界金融危機以降、独り勝ちを続けてきたドイツは、製造業輸出への依存度の高さが強みでもあり弱みでもある。国連貿易開発会議(UNCAD)は、米中間の関税の引き上げで調達先の変更が行われることによる最も大きな輸出増の恩恵を受けるのはEUという試算結果をまとめている3。他方で、米国の自動車への追加関税や、中国のハイテク需要の減速、合意なき英国の離脱によるサプライ・チェーン寸断など、目下、懸念されている外部環境悪化の影響を、ドイツは欧州主要国で最も受けやすいと試算している4。

2 ドイツ各都市では旧基準のディーゼル車の乗り入れ規制導入の動きが広がっており、先行きの規制強化への懸念も、需要を抑制する要因になっている。

3 UNCTAD (2019)

4 英国のEU離脱のユーロ参加各国のGDPに対する影響はIMF(2018)、雇用に対する影響はIWH(2019)、米国の自動車・自動車部品への追加関税の影響についてはifo INSTITUTE(2018)が試算を行っている。

緩やかな回復軌道に戻っても19年の潜在成長率超えは困難

2018年は、年前半も17年までに比べて勢いが落ち、年後半はさらに減速したが、年間の成長率は1.8%となった。

しかし、19年は1%台半ばと見られる潜在成長率を超えることは難しい。

各国固有の要因による押し下げ効果が緩和し、通商摩擦のエスカレートの回避、政策効果の浸透による中国経済の減速ペースの鈍化、英国の合意なきEU離脱の回避などで外部環境の悪化に歯止めが掛かれば、年半ば以降、ユーロ圏は緩やかな回復軌道に戻ることはできるだろう。

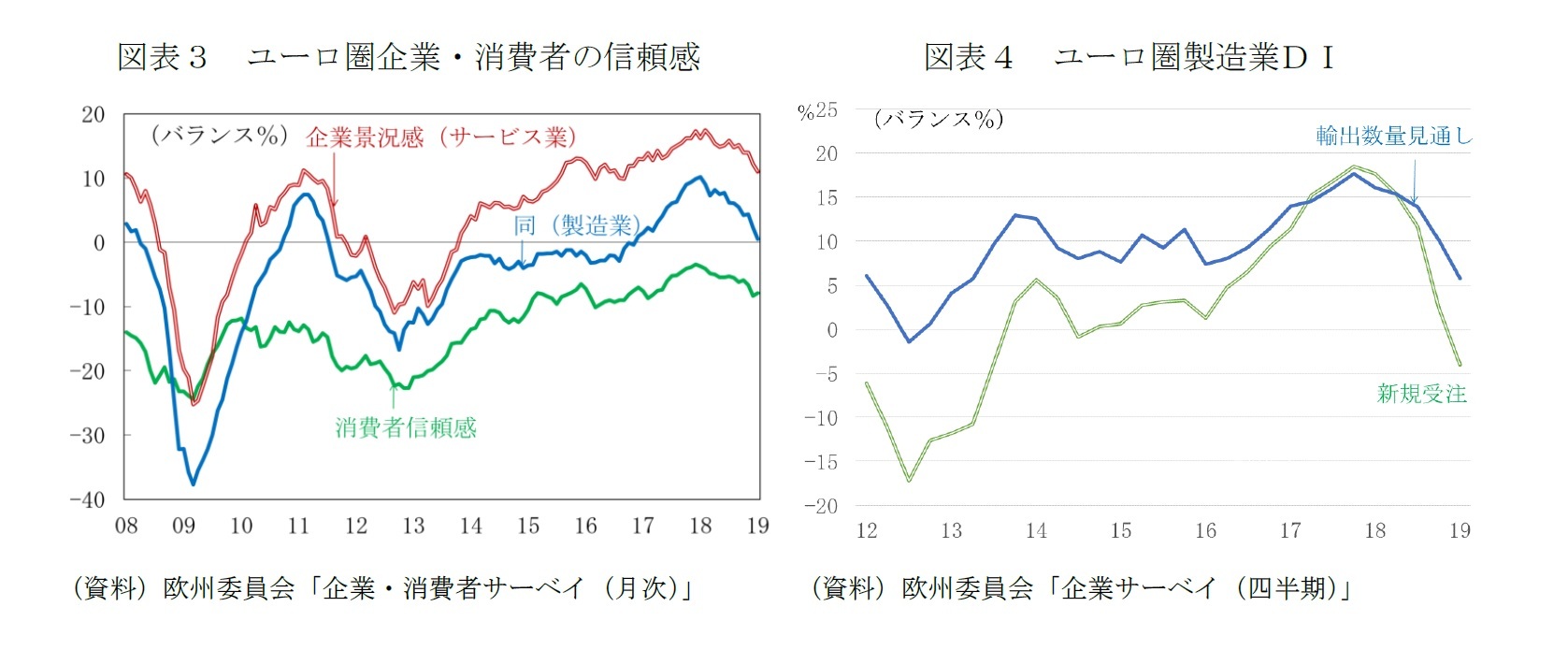

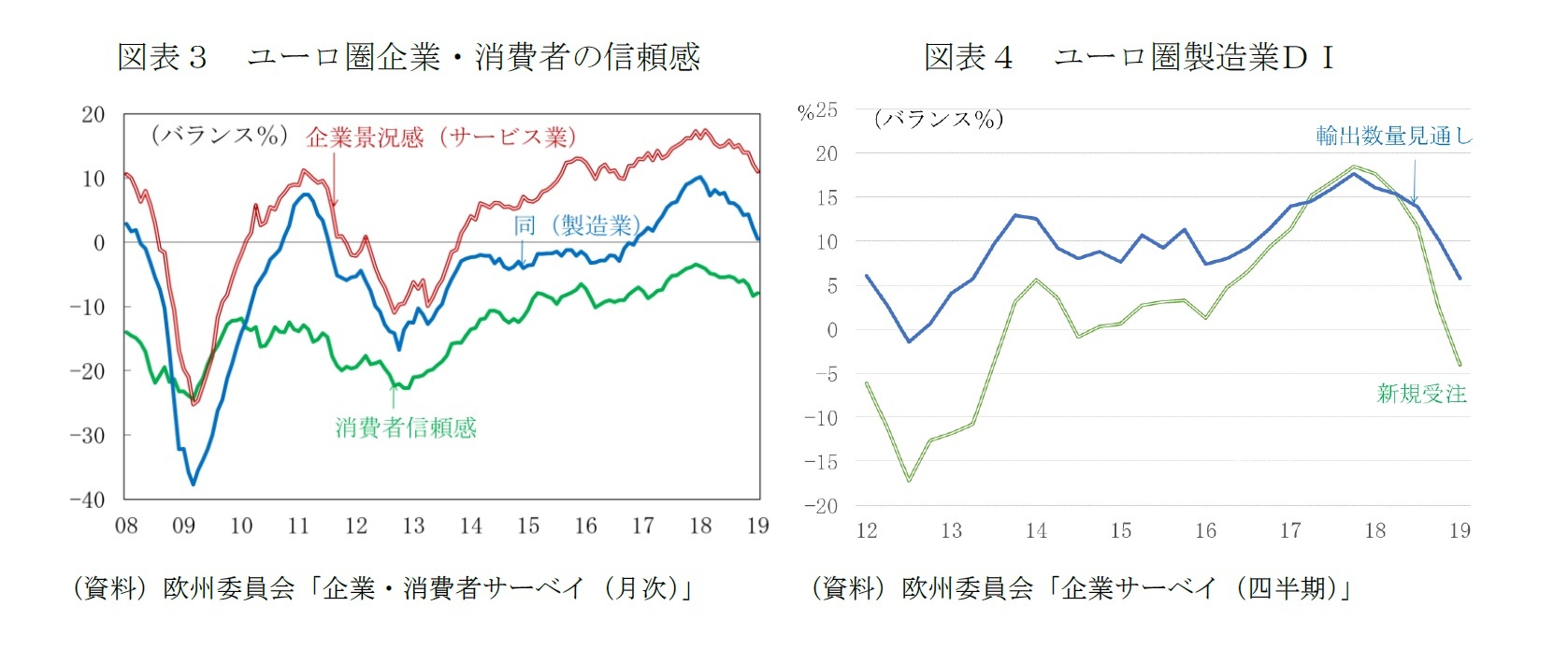

ユーロ圏全体で見ると、企業マインドは製造業が先行する形で慎重化し(図表3)、製造業の新規受注や、輸出数量見通しの悪化(図表4)などの悪化が目立つ。

しかし、19年は1%台半ばと見られる潜在成長率を超えることは難しい。

各国固有の要因による押し下げ効果が緩和し、通商摩擦のエスカレートの回避、政策効果の浸透による中国経済の減速ペースの鈍化、英国の合意なきEU離脱の回避などで外部環境の悪化に歯止めが掛かれば、年半ば以降、ユーロ圏は緩やかな回復軌道に戻ることはできるだろう。

ユーロ圏全体で見ると、企業マインドは製造業が先行する形で慎重化し(図表3)、製造業の新規受注や、輸出数量見通しの悪化(図表4)などの悪化が目立つ。

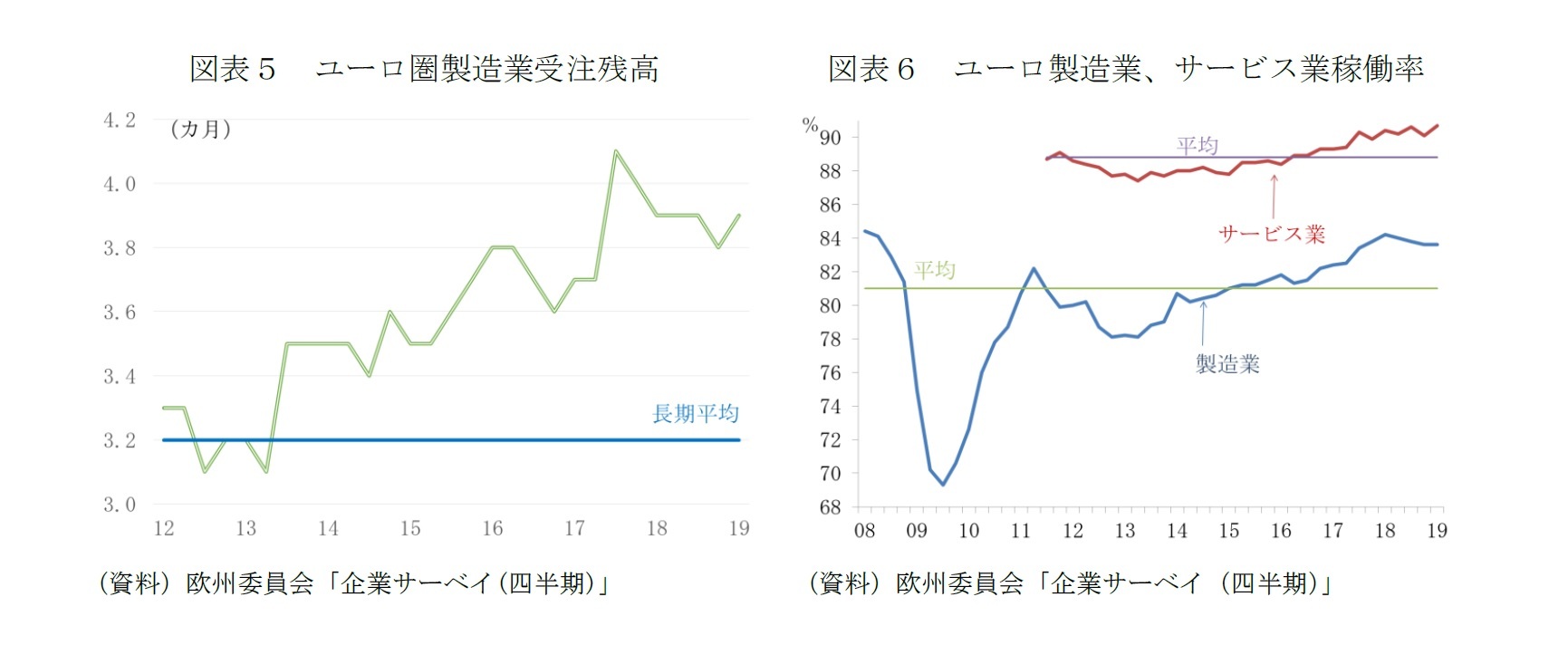

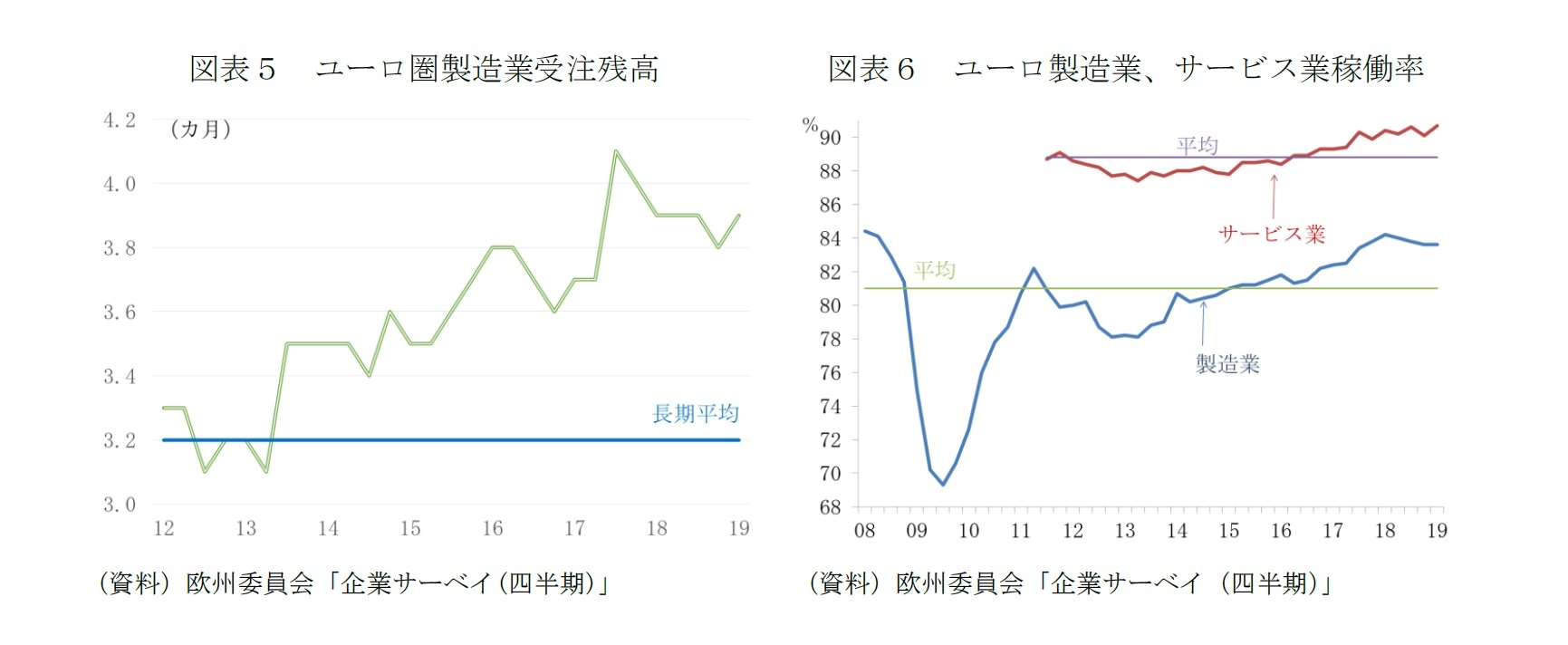

しかし、ユーロ圏は、この先も、内需主導で緩やかな拡大を続けることは可能という見方を裏付ける材料は多い。製造業の受注残高(図表5)や稼働率は高めの水準を保っている(図表6)。製造業サーベイでは生産の制約要因として需要不足を指摘する割合が高まっているが、設備と人手の不足という供給制約の方がなお高く(図表7)、ドイツではその傾向が顕著だ(図表8)。

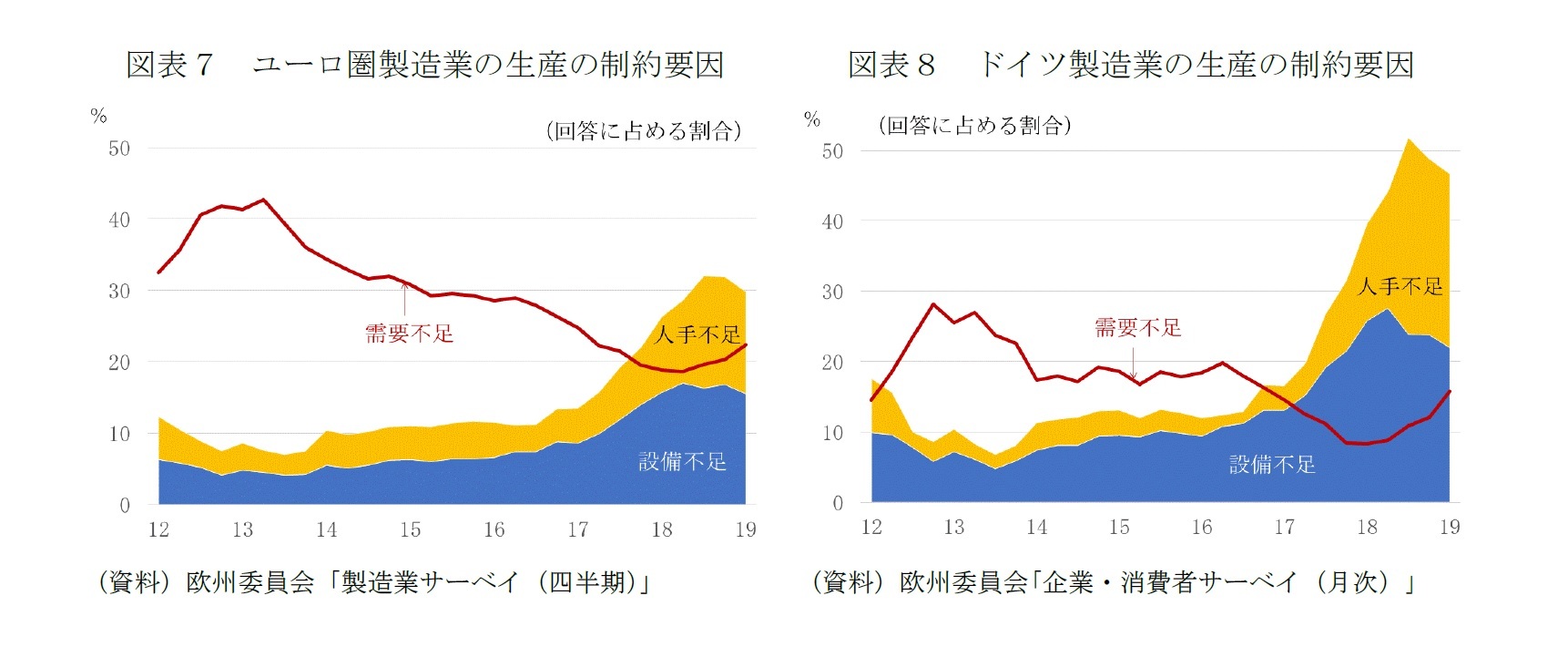

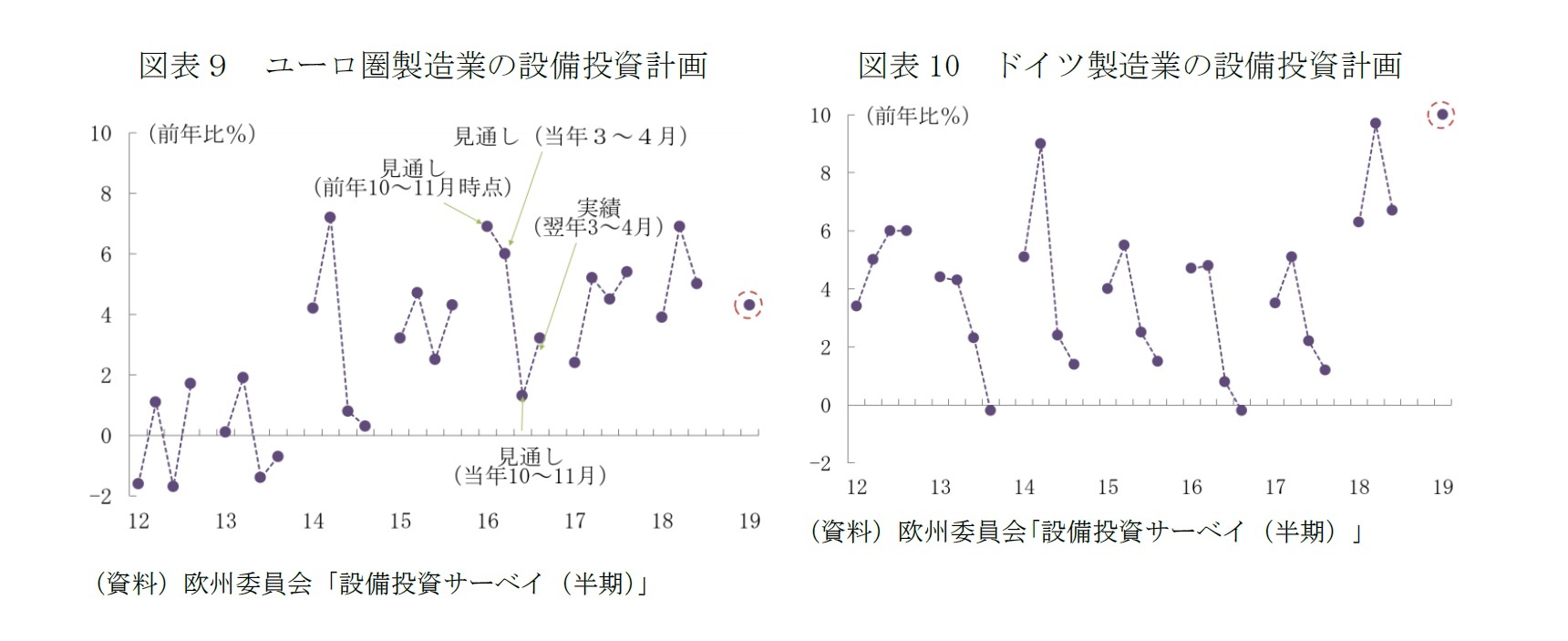

ユーロ圏の設備投資は、米国や日本よりも設備投資と輸出の相関が高いという調査結果5もあり、慎重に見る必要はあるが、外部環境が大きく崩れなければ、高稼働率、設備不足を背景とする拡大が続くと見込まれる。欧州委員会の設備投資計画調査でも、少なくとも昨年10~11月時点の調査では、ユーロ圏全体では実質前年比4.3%(図表9)、ドイツは同10%の設備投資の増加が計画されていた(図表10)。

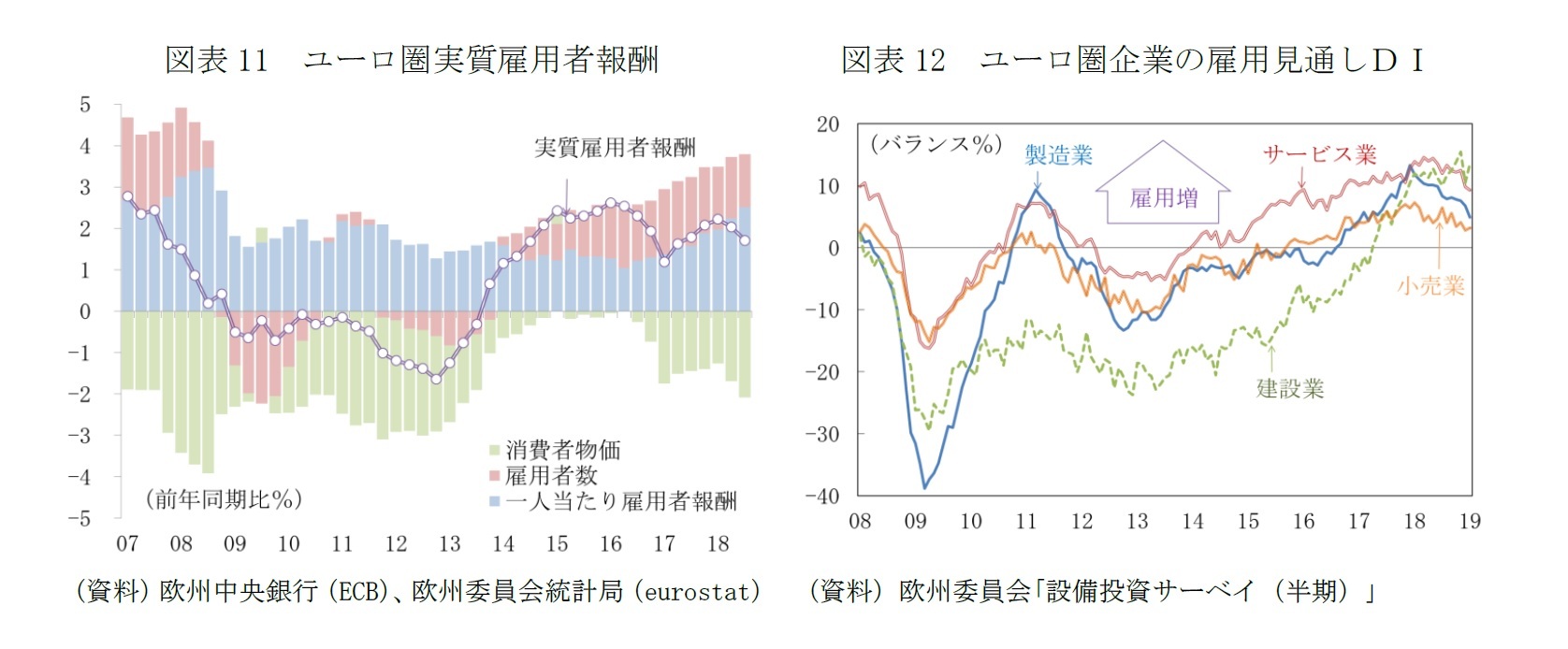

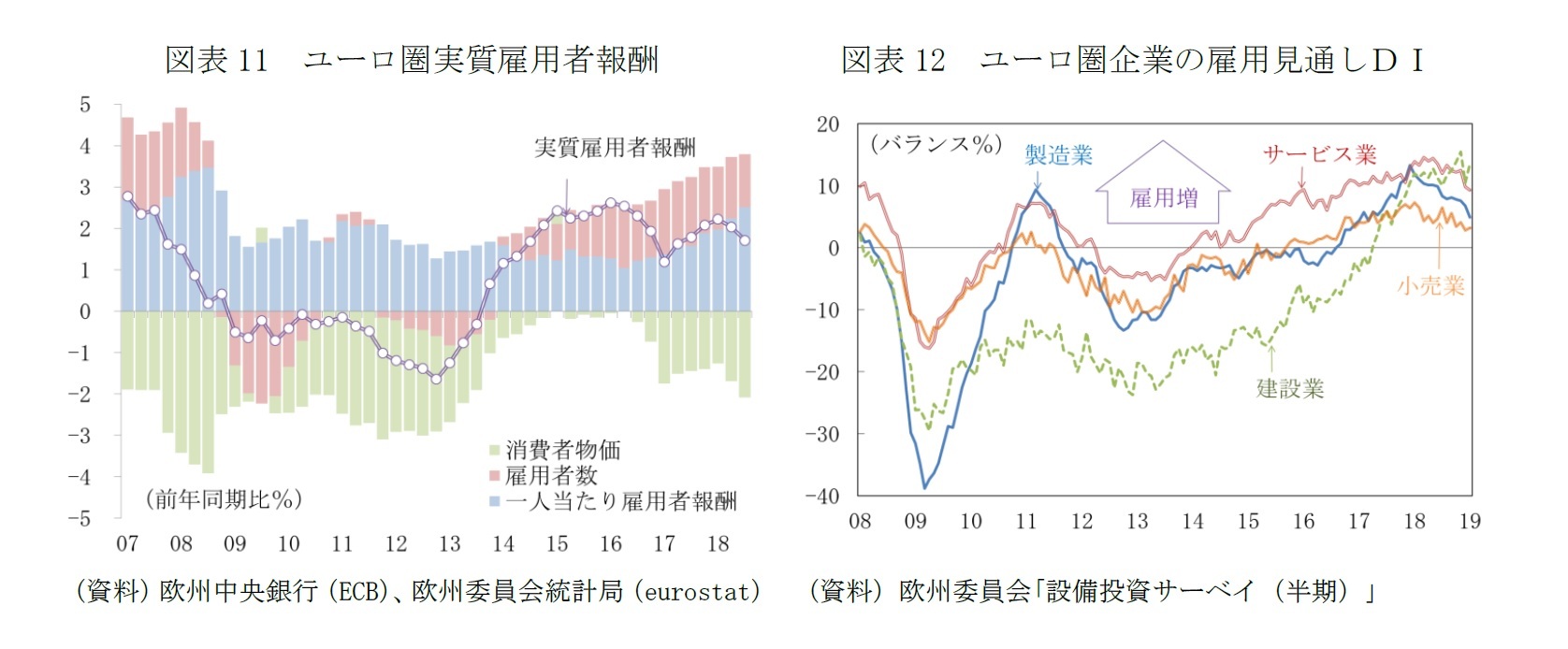

個人消費も、ユーロ圏全体で雇用所得環境の改善(図表11)を支えとする拡大が期待される。企業の雇用への意欲も一時期の勢いはなく、特に製造業のスタンスは慎重になっているが、全体として増加を見込む構図に変化はない(図表12)。

但し、18年の成長率を1%押し上げた「成長率のゲタ」6が19年は0.3%に縮小することもあり、年間の成長率は潜在成長率の1%台半ばには届きそうにない。19年の「成長率のゲタ」はフランスは1.0%から0.4%だが、ドイツは0.8%から0.0%に、イタリアは0.5%からマイナス0.2%となる。

17年の年間の成長率は、ユーロ圏全体で2.4%、ドイツ、フランスは2.2%、イタリアでも1.6%と異例の高成長だったこともあり、18年に成長鈍化の幅は大きくなった。

この先、比較的順調に持ち直した場合でも、19年の成長率は現在の景気拡大局面が始まった13年以降で最も低くなりそうだ。

5 Ebeke, C. and Siminitz, J. (2018)

6 年平均の経済水準と該当年の最終四半期の経済水準との格差を指す。前年の10~12月期の水準が前年の年平均よりも高い場合(プラスのゲタ)には、4四半期にわたってゼロ成長が続いても、ゲタに相当するプラス成長となる。

17年の年間の成長率は、ユーロ圏全体で2.4%、ドイツ、フランスは2.2%、イタリアでも1.6%と異例の高成長だったこともあり、18年に成長鈍化の幅は大きくなった。

この先、比較的順調に持ち直した場合でも、19年の成長率は現在の景気拡大局面が始まった13年以降で最も低くなりそうだ。

5 Ebeke, C. and Siminitz, J. (2018)

6 年平均の経済水準と該当年の最終四半期の経済水準との格差を指す。前年の10~12月期の水準が前年の年平均よりも高い場合(プラスのゲタ)には、4四半期にわたってゼロ成長が続いても、ゲタに相当するプラス成長となる。

ECBも3月の製作理事会でスタッフ経済見通しを下方修正へ

ECBは、次回の政策理事会を3月7日に開催し、3か月に一度のスタッフ経済見通しの改定を行う。前回12月時点で1.7%としていた19年の成長率の見通しは、10~12月期の実績や1~3月期の低調さを反映して、大幅に下方修正せざるを得ない。

すでに市場は、欧州中央銀行(ECB)利上げ先送りを織り込んでいる。

政策金利について「少なくとも2019年の夏まで、かつ、インフレ動向が現在予想している持続的な成長の軌道に沿って確実に推移するために必要な限り、現在の水準に維持する」というフォワード・ガイダンスをより慎重なものに改めるより慎重なものに改める可能性が高い。

すでに市場は、欧州中央銀行(ECB)利上げ先送りを織り込んでいる。

政策金利について「少なくとも2019年の夏まで、かつ、インフレ動向が現在予想している持続的な成長の軌道に沿って確実に推移するために必要な限り、現在の水準に維持する」というフォワード・ガイダンスをより慎重なものに改めるより慎重なものに改める可能性が高い。

[参考資料]

・CESifo INSTITUTE(2018)“Effects of Unilateral US Import Tariffs”, May 2018 (http://www.cesifo-group.de/ifoHome/presse/Pressemitteilungen/Pressemitteilungen-Archiv/2018/Q2/pm-20180524_US_Autozoelle.html)

・Ebeke, C. and Siminitz, J. (2018) “Trade uncertainty and investment in the euro area”, IMF Working Paper 21

・IMF(2018)“EURO AREA POLICIES SELECTED ISSUES”,IMF Country Report No. 18/224, July 2018 (https://www.imf.org/en/Publications/CR/Issues/2018/07/18/Euro-Area-Policies-Selected-Issues-46097)

・IWH(2019), “No-deal Brexit would hit the German labour market particularly hard”,Press Release 3/201911th February 2019

(https://www.iwh-halle.de/nc/en/press/press-releases/detail/no-deal-brexit-would-hit-the-german-labour-market-particularly-hard/)

・UNCTAD(2019), “KEY STATISTICS AND TRENDS in Trade Policy 2018”, 4 February 2019 (https://unctad.org/en/pages/newsdetails.aspx?OriginalVersionID=1992)

・CESifo INSTITUTE(2018)“Effects of Unilateral US Import Tariffs”, May 2018 (http://www.cesifo-group.de/ifoHome/presse/Pressemitteilungen/Pressemitteilungen-Archiv/2018/Q2/pm-20180524_US_Autozoelle.html)

・Ebeke, C. and Siminitz, J. (2018) “Trade uncertainty and investment in the euro area”, IMF Working Paper 21

・IMF(2018)“EURO AREA POLICIES SELECTED ISSUES”,IMF Country Report No. 18/224, July 2018 (https://www.imf.org/en/Publications/CR/Issues/2018/07/18/Euro-Area-Policies-Selected-Issues-46097)

・IWH(2019), “No-deal Brexit would hit the German labour market particularly hard”,Press Release 3/201911th February 2019

(https://www.iwh-halle.de/nc/en/press/press-releases/detail/no-deal-brexit-would-hit-the-german-labour-market-particularly-hard/)

・UNCTAD(2019), “KEY STATISTICS AND TRENDS in Trade Policy 2018”, 4 February 2019 (https://unctad.org/en/pages/newsdetails.aspx?OriginalVersionID=1992)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2019年02月15日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【減速するユーロ圏経済-景気拡大は途切れるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

減速するユーロ圏経済-景気拡大は途切れるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.