- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 住宅資産を老後資金に-転居せずに老後資金の不足を補う新たな方法を考える

住宅資産を老後資金に-転居せずに老後資金の不足を補う新たな方法を考える

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――老後の生活資金を充分用意できていますか?

しかし、退職前の50~59歳世帯(世帯主が50~59歳の二人以上の世帯、以下60~69歳世帯も同様)の平均純貯蓄額は1,082万円に過ぎない(貯蓄現在高1,699万円、平均負債現在高は617万円)。大部分が退職一時金を受け取っているであろう60~69歳世帯ですら、平均純貯蓄額は2,177万円(貯蓄現在高2,382万円、平均負債現在高は205万円)で必要額に満たない。

もちろん、純貯蓄額が2,177万円あれば不足額(300万円程度)を資産運用で補うことも可能だ。不足額を補うためには、目標利回りを年率0.7%~0.8%に設定する必要があるが、低金利下においても達成不可能な水準ではない。

問題は、60~69歳世帯の6割は、純貯蓄額が2,000万円に満たないことだ(図表1)。5割の世帯は純貯蓄額が1,500万円以下で、更に4割の世帯は1,000万円にも満たない。純貯蓄額が2,000万円の場合、資産運用で不足額を補うために必要な目標利回りは年率1.2%~1.3%になる。達成可能性が低下するが、達成不可能な水準ではないだろう。

問題は、60~69歳世帯の6割は、純貯蓄額が2,000万円に満たないことだ(図表1)。5割の世帯は純貯蓄額が1,500万円以下で、更に4割の世帯は1,000万円にも満たない。純貯蓄額が2,000万円の場合、資産運用で不足額を補うために必要な目標利回りは年率1.2%~1.3%になる。達成可能性が低下するが、達成不可能な水準ではないだろう。

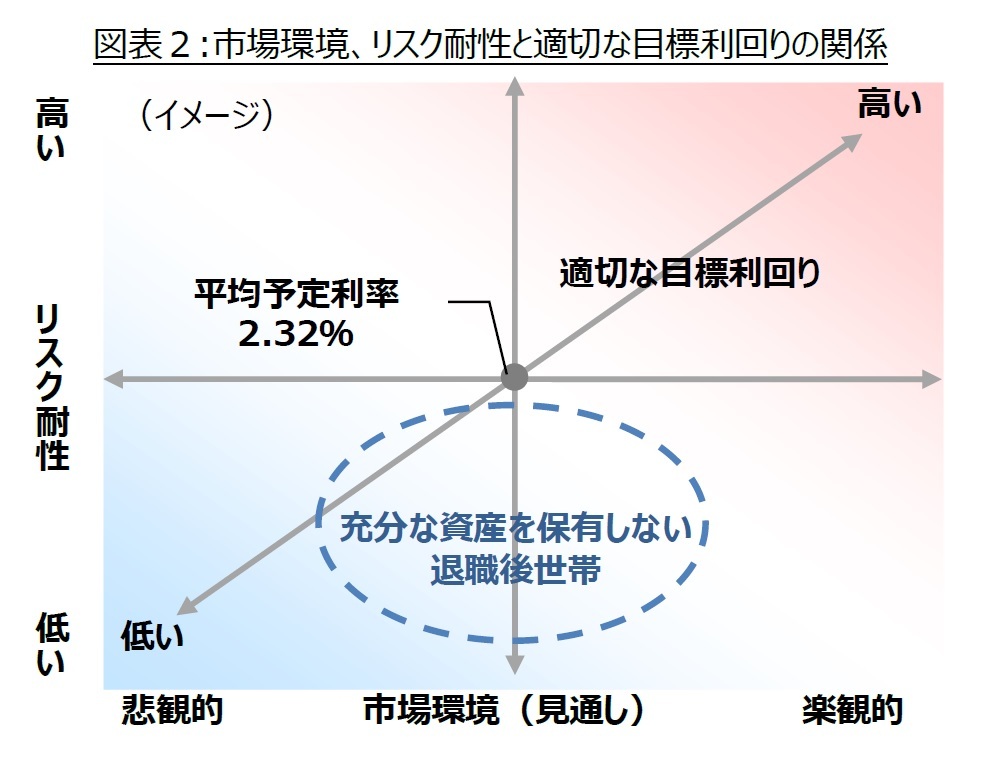

しかし、純貯蓄額が2,000万円を下回れば下回るほど、不足額を資産運用で補うことも困難になる。不足額を補うために必要な目標利回りは、純貯蓄額が1,500万円の場合2.9%~3.0%、1,000万円の場合5.7%~5.8%と高いからである。これは、確定給付企業年金の平均予定利率2.32%1を上回る。

しかし、純貯蓄額が2,000万円を下回れば下回るほど、不足額を資産運用で補うことも困難になる。不足額を補うために必要な目標利回りは、純貯蓄額が1,500万円の場合2.9%~3.0%、1,000万円の場合5.7%~5.8%と高いからである。これは、確定給付企業年金の平均予定利率2.32%1を上回る。予定利率は運用目標としての性質を持ち、市場環境やどの程度のリスクまで耐えられるか(リスク耐性)などを考慮のうえ、各運営体が個別に設定する。市場環境に対し楽観的なほど、またリスク耐性が高いほど予定利率は高くなる(図表2)。運営体によって市場環境に対する見通しもリスク耐性も異なるため、予定利率も様々である。過度に楽観的な見通しや高いリスク

耐性に基づき、予定利率が高い運営体もあれば、その逆もありえる。しかし、平均予定利率は、平均的な市場環境見通しと平均的なリスク耐性を持つ運営体が目標とすべき利回りと近しいはずである。各世帯のリスク耐性もまた世帯によって千差万別であるが、充分な資産を保有しない退職後世帯に限れば、確定給付企業年金の平均より高いとは考えにくい。つまり、充分な資産を保有しない退職後世帯にとって、2.32%は現在の低金利下において目標設定しても問題ない利回り上限の目安としての役割を果たす。

以上から、60~69歳世帯の過半数が老後の生活資金が不十分、かつその不足額を資産運用で補うことすら困難な状況にあると言える。しかし、60~69歳世帯の持家率は93.3%と高い。このため、所有する住宅資産を活用した老後資金の確保に期待が集まる。

当レポートでは、まず住宅資産を活用して老後資金の不足を補う方法を整理し(2章)、次に転居せずに不動産を現金化する米国フィンテック企業の新たな方法を紹介する(3章)。その上で、新たな方法が「住宅資産を所有するものの老後資金の不足に悩む高齢者」を救済できるかどうか検討したい。

1 企業年金連合会 企業年金に関する基礎資料 平成30年度版 参照

2――住宅資産を活用して老後資金の不足を補う方法を整理する

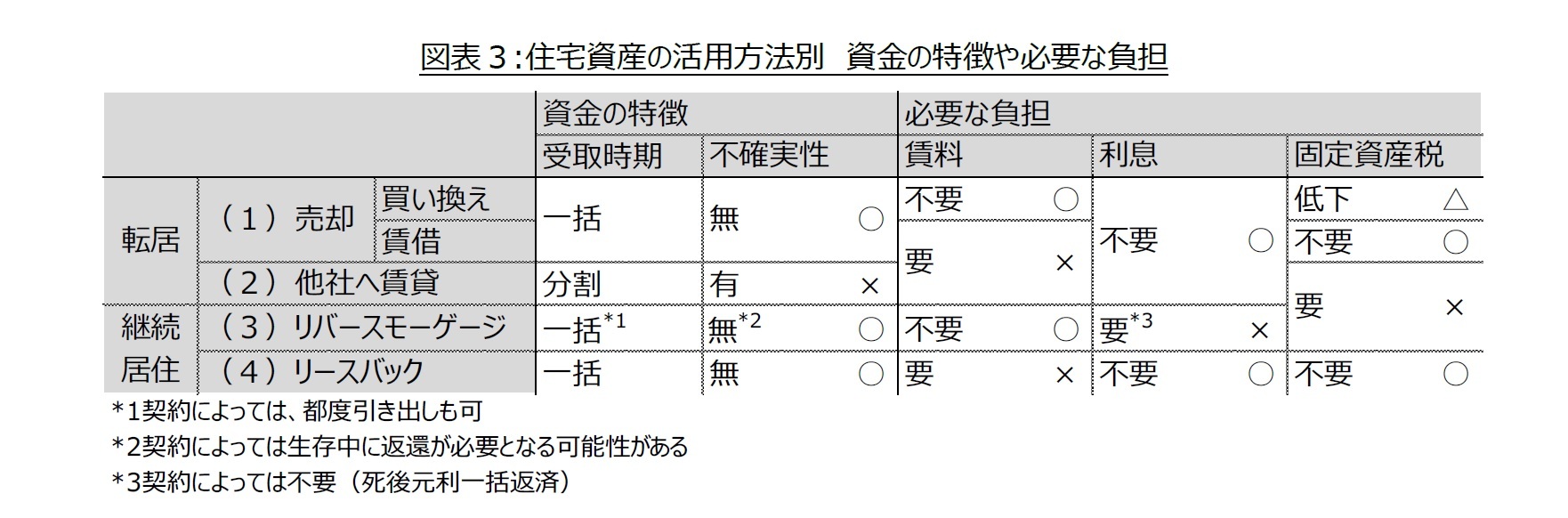

以下で、各方法を選択した場合に得られる資金の特徴と必要な負担(図表3)、および留意点を整理する。整理にあたり自宅以外に住宅資産を所有せずかつ老後の生活資金が不十分、かつその不足額を資産運用で補うことすら困難な状況にある高齢者を前提とする。このため、資産運用の意味合いが強い広義の方法は対象外とする。また、狭義の方法であっても、合理的でない方法(自宅を売却し、より高価な住宅資産を購入するなど)は考慮しない。なお、転居を伴う方法において、子供と同居するなど転居後の住居費用が不要な場合も考慮しない。

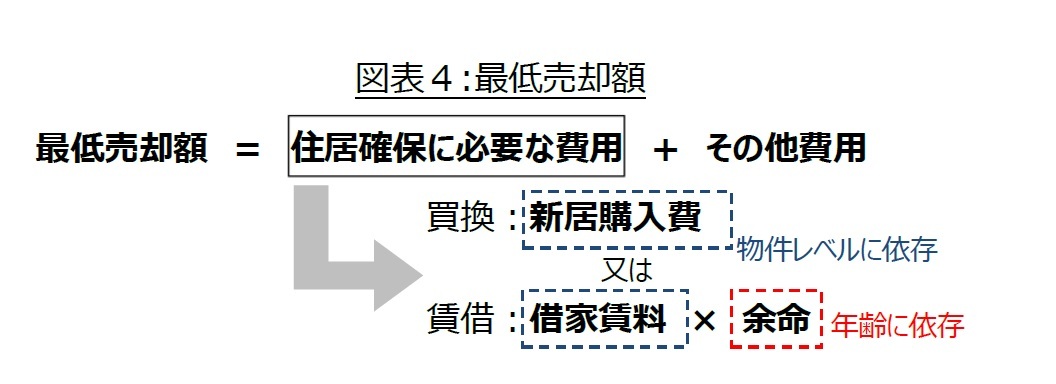

自宅の売却により老後の生活資金不足を補うためには、売却後の住居確保に必要な金額並びに転居費用や売却費用(仲介手数料や各種税金など)の合計額(以下、最低売却額)2より、自宅の売却額が高くなければならない。しかし、売買は購入者との合意があってはじめて成立するので、売買額の決定における裁量の余地は小さい。二人暮らしに見合ったコンパクトな物件か、より地価の低い地域へ転居することで最低売却額を引き下げる必要がある。

加齢に伴う身体機能の低下を考慮すると、シニア向け分譲マンションの購入やサービス付き高齢者向け住宅への転居なども検討したい。少なくとも利便性が悪い住居への転居は避けたいが、一般に利便性の高い住居ほど購入価格や賃料は高く、最低売却額の引き下げにも限界がある。

加齢に伴う身体機能の低下を考慮すると、シニア向け分譲マンションの購入やサービス付き高齢者向け住宅への転居なども検討したい。少なくとも利便性が悪い住居への転居は避けたいが、一般に利便性の高い住居ほど購入価格や賃料は高く、最低売却額の引き下げにも限界がある。現実的には、自宅にそれなりの市場価値がなければ、売却により老後の生活資金不足を補うことは難しい。但し、賃貸物件に転居する場合はこの限りではない。借家賃料だけでなく、想定余命も最低売却額に大きく影響するからだ。年齢が高いほど最低売却額が減り、売却による老後の生活資金不足を補うことの実現可能性が高まる。

2 売却により、将来に支払う固定資産税が減少する。この効果相当額を、合計額から控除しても良い。

自宅の賃貸により老後の生活資金不足を補うためには、賃料収入が転居後の支払賃料より相当高くなければならない。所得上昇による所得税や社会保険料の上昇、修繕費や不動産管理会社に対する管理料など賃貸に伴う費用、更に空室や滞納などによって賃料収入が変動するリスクを考慮する必要があるからだ。もちろん売却する場合と同様、転居費用も検討する必要もある。売却する場合と同様、賃貸収入が一定程度見込める自宅を所有していなければ、老後の生活資金不足を補うことは難しい。

リバースモーゲージを利用する際に、まず問題となるのはどの融資制度・商品を利用するか、どの融資制度・商品なら利用できるかである。融資制度・商品によって適用対象が限定されているからである。厚生労働省が社会福祉協議会を通じて提供するリバースモーゲージは、生活困窮世帯に対する福祉的側面が大きく、適用対象が住民税非課税または均等割課税程度の低所得世帯に限られる。住宅金融支援機構が提供する制度は、資金使途が住宅のリフォーム資金や住宅ローンの借り換え資金、サービス付き高齢者向け住宅の入居一時金などに限定される。民間金融機関が独自に提供する商品は、対象地域が限定されている。金融機関によって様々ではあるが、自宅にそれなりの市場価値3がなければ利用できず、比較的富裕層を対象とした商品といった見方がある4。

仮に、利用可能な制度や商品があったとしても、複雑な契約内容を理解しなければならない。特に注意が必要なのが、不動産価格の大幅な下落時や金利の上昇時の取り扱いである。リバースモーゲージの元本返済の基本は死亡時一括返済であるが、商品や契約内容によっては自宅の評価額が大きく下落した場合、生存中であっても借入金(一部)の返済義務が生じる。また、金利が上昇した場合に利息負担が上昇する場合もあり、これらリスクに耐えられるかも吟味する必要がある。

3 自宅の評価額が4,000万円以上や6,000万円以上、土地だけで2,000万円以上など

4 国土交通政策研究 第104号「高齢者等の土地・住宅資産の有効活用に関する研究」2012年3月参照

収入条件、資金使途、対象地域など条件が多いリバースモーゲージに比べ適用対象が広い、転居の必要がなく(転居費用も不要)、売買契約と賃貸契約を同時に行えるという利便性はあるものの、基本的には自宅を売却し賃貸物件に移動する場合と同じである。老後の生活資金不足を補うためには、自宅の売却額より最低売却額が低くなければならないが、同一物件に住むので物件レベルの変化による最低売却額引き下げは不可能である。このため、よほど高齢でなければ老後の生活資金不足を補うために活用すべきではない。

このように、所有する住宅資産を活用した老後資金の確保に期待が集まるものの、市場価値の高い不動産を所有する一部の高齢者でない限り、いずれの方法も老後資金の十分な確保の実現可能性は低いというのが現実である。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【住宅資産を老後資金に-転居せずに老後資金の不足を補う新たな方法を考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

住宅資産を老後資金に-転居せずに老後資金の不足を補う新たな方法を考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.