- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-

2019年02月04日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

(4)NSAsの見解

2016年と同様に、NSAsは一般的に、会社が移行措置への依存を2032年1月1日までに依存しなくなるまで減らすことができると確信している。PIPの会社によって計画された措置は、低金利環境下での会社のソルベンシーポジションを強化するために既に効果的な貢献をしていると報告された。 しかし、それは状況が移行期のまだ非常に初期であることにも留意した。

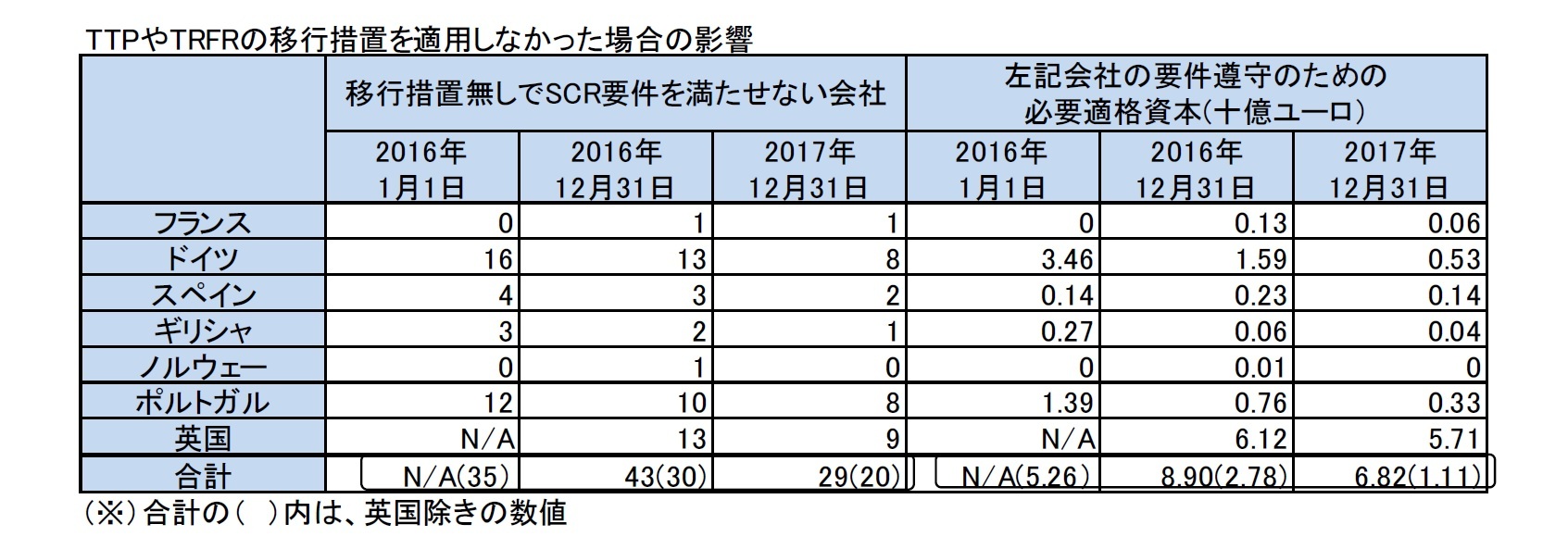

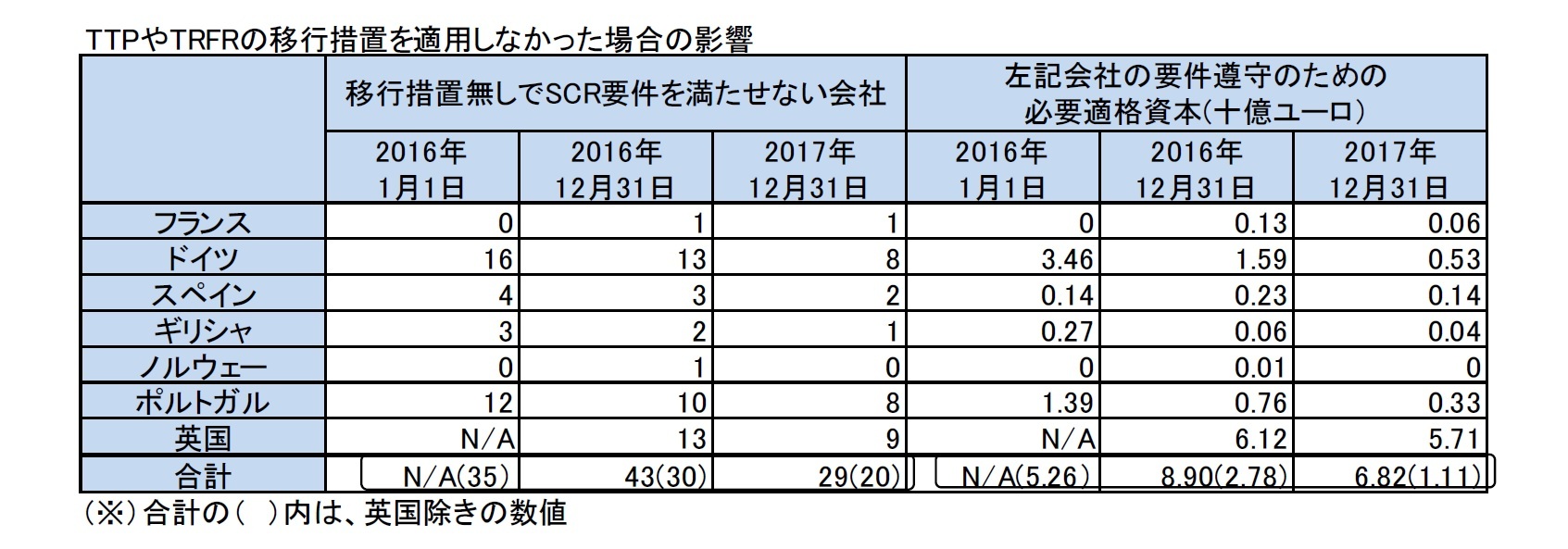

次の図表は、2017年末現在の移行措置無しではSCRを遵守していない会社数の概要を示している。また、2016年1月1日、12月31日及び2017年12月31日において、移行措置無しでSCRを遵守するための適格自己資金の不足額を示している。

2016年と同様に、NSAsは一般的に、会社が移行措置への依存を2032年1月1日までに依存しなくなるまで減らすことができると確信している。PIPの会社によって計画された措置は、低金利環境下での会社のソルベンシーポジションを強化するために既に効果的な貢献をしていると報告された。 しかし、それは状況が移行期のまだ非常に初期であることにも留意した。

次の図表は、2017年末現在の移行措置無しではSCRを遵守していない会社数の概要を示している。また、2016年1月1日、12月31日及び2017年12月31日において、移行措置無しでSCRを遵守するための適格自己資金の不足額を示している。

これによれば、英国の会社(2016年の数字は入手不可能)を除いた場合、EEAレベルで移行措置無しでSCRに準拠していない会社は、2016年初めの35社から15社減少し、2017年末(2018年報告書)では20社となった。また、これらの会社がSCR要件を遵守するために必要な適格自己資本は、2016年初めの52.6億ユーロから2017年末の11.1億ユーロに41.5億ユーロ減少した。

なお、EEA全体では、この1年間で、移行措置無しでSCRに準拠していない会社は2016年末の43社から2017年末の29社へと14社減少した。また、これらの会社がSCR要件を遵守するために必要な適格自己資本は、2016年末89億ユーロから2017年末の68.2億ユーロに20.8億ユーロ減少した。

SCR要件を遵守するために必要な適格自己資本では、英国がEEA全体の84%を占めている。ドイツは、2016年初の34.6億ユーロから2017年末の5.3億ユーロへ必要自己資本額を大きく減少させている。

(5)NSAsによって取られる(ことが想定されている)監督措置

NSAsは、SCRを遵守するために移行措置に依存している会社に対して取った措置や取ることを想定している措置についての報告を求められ、以下のような様々なアプローチを報告している。

・会社のリスクを評価する際に、TTPの適用有無の両方のケースの会社のソルベンシーポジションを検討する。

・作業計画の作成時に移行措置の影響が無い会社のリスクの水準を測定し、特にSCRを完全にカバーするために移行措置に依存している場合に、TTP又はTRFRを使用している会社のレビューを優先する。

・会社が、リスクを測定し、リスク選好度を定義するために適切な指標(即ち、移行措置無しで)を使用し、その戦略において、移行措置の使用を通じてのみSCRに従うという事実を考慮し、ソルベンシー問題に関してAMSB(管理・経営・監督機関)に明確で関連性のある情報を提示し、SFCR(ソルベンシー財務状況報告書)に関連情報を提供する、ことを期待している。

・将来のソルベンシー状況を危険にさらす可能性があると考えられる場合、配当支払に同意しない。

・移行措置に依存している会社数とSCRに準拠するために移行措置が必要とされる程度を定期的に市場に明示的に通知している。

・2つのNSAsが、移行措置の適用に関する期待を定める監督声明を伝達した。1つのNSAは、会社は、資本分配とTTPランオフを許可した後、一定の運用条件の下で資本ポジションが持続可能であることを実証できるはずであるという期待を含めた。

・あるNSAは、SCRを遵守するための技術的準備金に関する移行措置に応じて、会社に関する立入検査を行った。

・あるNSAは、2018年末にTTP控除の再計算を要求すると回答した。

NSAsは一般的に、会社がPIPに取り組んでいる手段を実施することを期待し、進捗報告書をレビューして移行期間中の進捗状況を監視すると報告した。NSAsは、PIP又は進捗報告書が不十分であり、この不十分さが修正計画によって修正されない場合、移行措置の取消が考慮されると報告した。

なお、EEA全体では、この1年間で、移行措置無しでSCRに準拠していない会社は2016年末の43社から2017年末の29社へと14社減少した。また、これらの会社がSCR要件を遵守するために必要な適格自己資本は、2016年末89億ユーロから2017年末の68.2億ユーロに20.8億ユーロ減少した。

SCR要件を遵守するために必要な適格自己資本では、英国がEEA全体の84%を占めている。ドイツは、2016年初の34.6億ユーロから2017年末の5.3億ユーロへ必要自己資本額を大きく減少させている。

(5)NSAsによって取られる(ことが想定されている)監督措置

NSAsは、SCRを遵守するために移行措置に依存している会社に対して取った措置や取ることを想定している措置についての報告を求められ、以下のような様々なアプローチを報告している。

・会社のリスクを評価する際に、TTPの適用有無の両方のケースの会社のソルベンシーポジションを検討する。

・作業計画の作成時に移行措置の影響が無い会社のリスクの水準を測定し、特にSCRを完全にカバーするために移行措置に依存している場合に、TTP又はTRFRを使用している会社のレビューを優先する。

・会社が、リスクを測定し、リスク選好度を定義するために適切な指標(即ち、移行措置無しで)を使用し、その戦略において、移行措置の使用を通じてのみSCRに従うという事実を考慮し、ソルベンシー問題に関してAMSB(管理・経営・監督機関)に明確で関連性のある情報を提示し、SFCR(ソルベンシー財務状況報告書)に関連情報を提供する、ことを期待している。

・将来のソルベンシー状況を危険にさらす可能性があると考えられる場合、配当支払に同意しない。

・移行措置に依存している会社数とSCRに準拠するために移行措置が必要とされる程度を定期的に市場に明示的に通知している。

・2つのNSAsが、移行措置の適用に関する期待を定める監督声明を伝達した。1つのNSAは、会社は、資本分配とTTPランオフを許可した後、一定の運用条件の下で資本ポジションが持続可能であることを実証できるはずであるという期待を含めた。

・あるNSAは、SCRを遵守するための技術的準備金に関する移行措置に応じて、会社に関する立入検査を行った。

・あるNSAは、2018年末にTTP控除の再計算を要求すると回答した。

NSAsは一般的に、会社がPIPに取り組んでいる手段を実施することを期待し、進捗報告書をレビューして移行期間中の進捗状況を監視すると報告した。NSAsは、PIP又は進捗報告書が不十分であり、この不十分さが修正計画によって修正されない場合、移行措置の取消が考慮されると報告した。

3―措置毎の国別の適用状況(適用会社及びSCR比率への影響等)-その3(DBER、ED、ERP)-

この章では、DBER(デュレーションベースの株式リスクサブモジュール)、ED(株式リスクチャージの対称調整メカニズム)の株式リスク措置及びERP(ソルベンシー資本要件に準拠しない場合の回復期間の延長)の適用状況について報告する。

1|DBER(デュレーションベースの株式リスクサブモジュール)

2017年12月31日時点においては、フランスの会社1社のみが適用しており、これは2016年と同様である。

当該会社のSFCR(ソルベンシー財務状況報告書)によれば、DBERを非適用にすることでSCR比率はDBER有り(ただし、TTP及びVA適用無し)の159%から139%へ20%ポイント低下する。しかし、DBERを非適用にすることによるSCRへの影響は、当該会社が株式リスクの移行措置を適用した場合には補填される可能性がある。

なお、前回及び前々回の報告書で報告されていたように、11カ国(チェコ、デンマーク、フィンランド、ドイツ、アイスランド、リトアニア、ラトビア、オランダ、ポーランド、スロバキア、ブルガリア)で、DBERは国内法で規定されておらず、残りの国々では、以下の理由からDBERが適用されていない、としていた。

1) 国内市場の商品がソルベンシーII指令の第304条の基準を満たしていない。

2) 会社が年金市場であまりアクティブでない。

3) このサブモジュールへの必要性や関心が無い。

4) ソルベンシーII指令第308条b(13)の株式移行措置4のため、DBERを適用するインセンティブが今のところない。ただし、移行措置の段階的消滅の過程でより多くの適用があるかもしれない。

4 2016年1月1日以前に購入した株式についての移行措置

2017年12月31日時点においては、フランスの会社1社のみが適用しており、これは2016年と同様である。

当該会社のSFCR(ソルベンシー財務状況報告書)によれば、DBERを非適用にすることでSCR比率はDBER有り(ただし、TTP及びVA適用無し)の159%から139%へ20%ポイント低下する。しかし、DBERを非適用にすることによるSCRへの影響は、当該会社が株式リスクの移行措置を適用した場合には補填される可能性がある。

なお、前回及び前々回の報告書で報告されていたように、11カ国(チェコ、デンマーク、フィンランド、ドイツ、アイスランド、リトアニア、ラトビア、オランダ、ポーランド、スロバキア、ブルガリア)で、DBERは国内法で規定されておらず、残りの国々では、以下の理由からDBERが適用されていない、としていた。

1) 国内市場の商品がソルベンシーII指令の第304条の基準を満たしていない。

2) 会社が年金市場であまりアクティブでない。

3) このサブモジュールへの必要性や関心が無い。

4) ソルベンシーII指令第308条b(13)の株式移行措置4のため、DBERを適用するインセンティブが今のところない。ただし、移行措置の段階的消滅の過程でより多くの適用があるかもしれない。

4 2016年1月1日以前に購入した株式についての移行措置

2|ED(又はSA)(株式リスクチャージの対称調整メカニズム)

2018年の報告書については、SAが彼らの財務状況に与える影響に関する会社への情報要求はなかった。確かに、2017年の報告書で観察された影響が小さい5ことを考えると、そのような要求は比例的ではないと考えられた。

代わりに、SCRに対するSAの財務的影響はQRT(定量的報告テンプレート)データを使用して決定された。 QRTデータでは、ソルベンシーII指令の第308b条(13)に基づく暫定リスクに関する移行措置を適用する会社とその措置を適用しない会社との間の区別は認められていない。さらには、この推定は、株式リスクに関する重要性の臨界値(前回の報告書では、「技術的準備金の損失吸収能力差引き後の株式リスクに対する資本要件をSCRで割った数値が50%」)を超える会社に限定されていない。

この推定を作成するために、合計で1,101の会社からのデータが保持された。

2017年12月31日のSAは1.90%であったため、SAをゼロに設定すると、SCRの計算に適用される株式エクスポジャーへのストレスが軽減される。EEAレベルでは、SCRに対するSA非適用の平均的な影響は▲1%である。

5 2016年12月31日のSAは1.44%で、株式移行措置を適用しない会社のSCRに対する平均影響度は0.9%で、SCR比率は、218%から216%に2%ポイント低下した。なお、株式リスクにさらされた会社(すなわち重要性の臨界値を超える会社)の場合、SCRに対する平均影響度は1.3%で、SCR比率は232%から230%に2%ポイント低下した。

2018年の報告書については、SAが彼らの財務状況に与える影響に関する会社への情報要求はなかった。確かに、2017年の報告書で観察された影響が小さい5ことを考えると、そのような要求は比例的ではないと考えられた。

代わりに、SCRに対するSAの財務的影響はQRT(定量的報告テンプレート)データを使用して決定された。 QRTデータでは、ソルベンシーII指令の第308b条(13)に基づく暫定リスクに関する移行措置を適用する会社とその措置を適用しない会社との間の区別は認められていない。さらには、この推定は、株式リスクに関する重要性の臨界値(前回の報告書では、「技術的準備金の損失吸収能力差引き後の株式リスクに対する資本要件をSCRで割った数値が50%」)を超える会社に限定されていない。

この推定を作成するために、合計で1,101の会社からのデータが保持された。

2017年12月31日のSAは1.90%であったため、SAをゼロに設定すると、SCRの計算に適用される株式エクスポジャーへのストレスが軽減される。EEAレベルでは、SCRに対するSA非適用の平均的な影響は▲1%である。

5 2016年12月31日のSAは1.44%で、株式移行措置を適用しない会社のSCRに対する平均影響度は0.9%で、SCR比率は、218%から216%に2%ポイント低下した。なお、株式リスクにさらされた会社(すなわち重要性の臨界値を超える会社)の場合、SCRに対する平均影響度は1.3%で、SCR比率は232%から230%に2%ポイント低下した。

3|ERP(ソルベンシー資本要件に準拠しない場合の回復期間の延長)

回復期間の延長は、NSAsからの要請に基づいて、EIOPAが「例外的に不利な状況(an exceptional adverse situation)」を宣言した時に適用されるが、これまでのところEIOPAはそのような要請を受けていない。

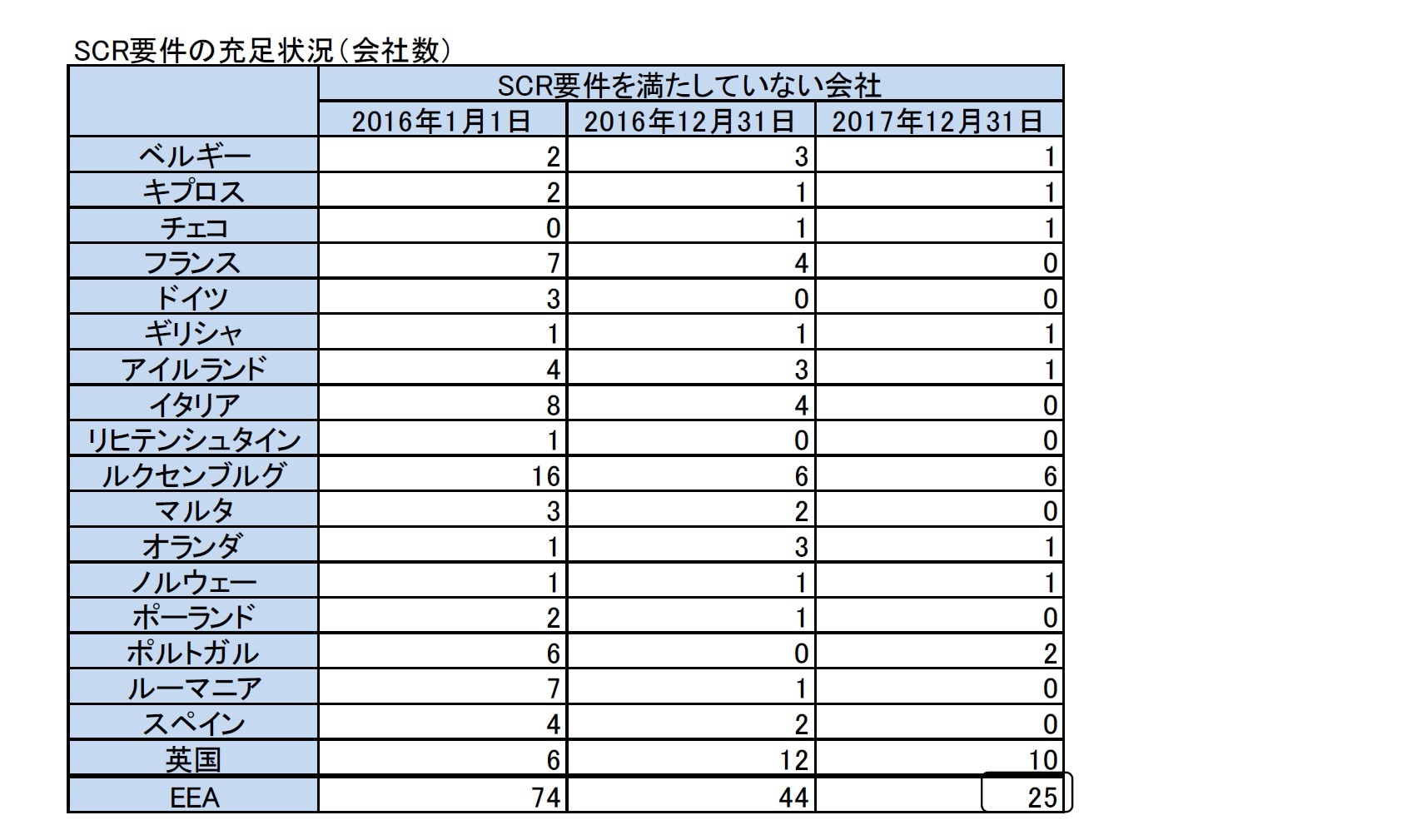

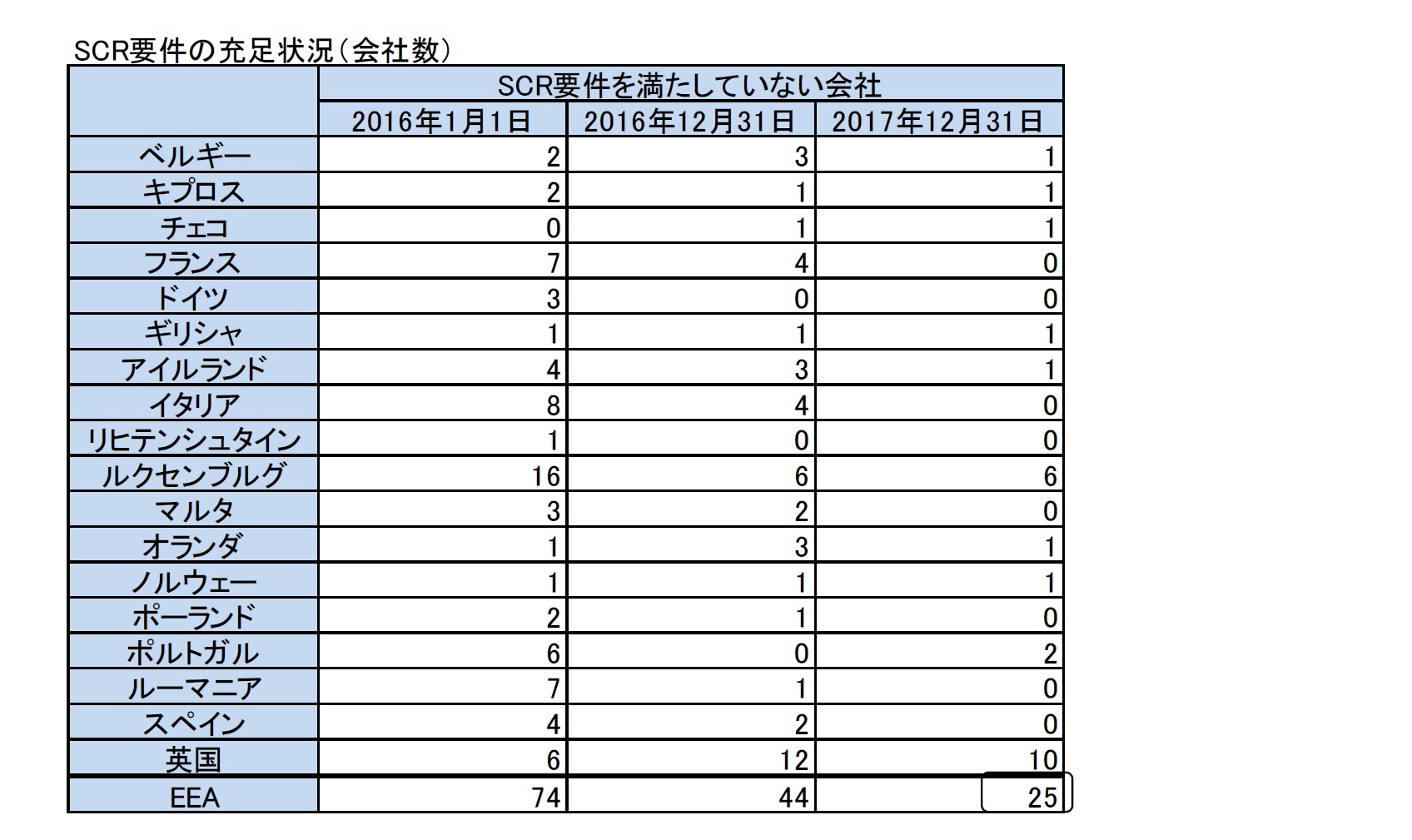

以下の図表は、2017年12月31日にSCRに違反した(適用された全てのLTG措置及び株式措置を考慮した)会社数の推移及びその国別の内訳を示している。図表に記載されていない国では、全ての会社がSCRを満たしている。

これによれば、SCRに違反した会社の総数は、2016年12月31日の44社から2017年12月31日の25社に19社減少した。その内訳は、損害保険会社が20社、生命保険会社が2社、生損保兼営会社が1社、再保険会社が2社となっている。

回復期間の延長は、NSAsからの要請に基づいて、EIOPAが「例外的に不利な状況(an exceptional adverse situation)」を宣言した時に適用されるが、これまでのところEIOPAはそのような要請を受けていない。

以下の図表は、2017年12月31日にSCRに違反した(適用された全てのLTG措置及び株式措置を考慮した)会社数の推移及びその国別の内訳を示している。図表に記載されていない国では、全ての会社がSCRを満たしている。

これによれば、SCRに違反した会社の総数は、2016年12月31日の44社から2017年12月31日の25社に19社減少した。その内訳は、損害保険会社が20社、生命保険会社が2社、生損保兼営会社が1社、再保険会社が2社となっている。

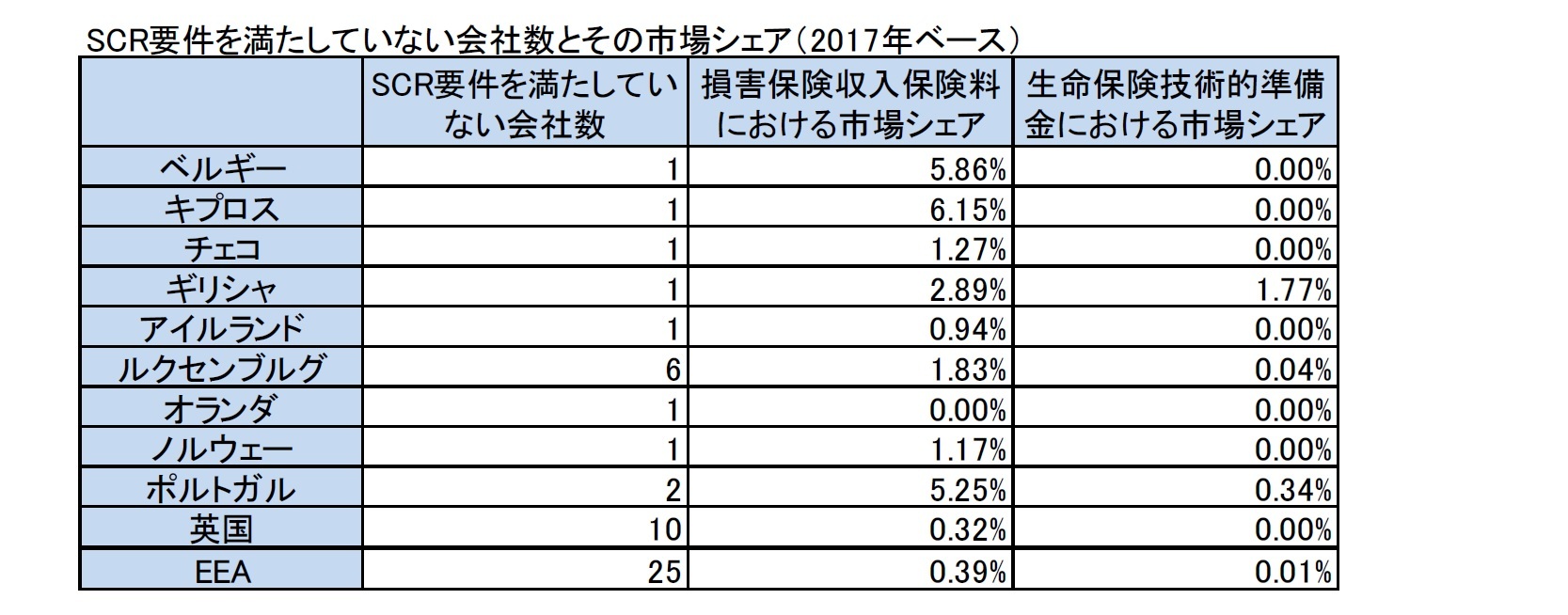

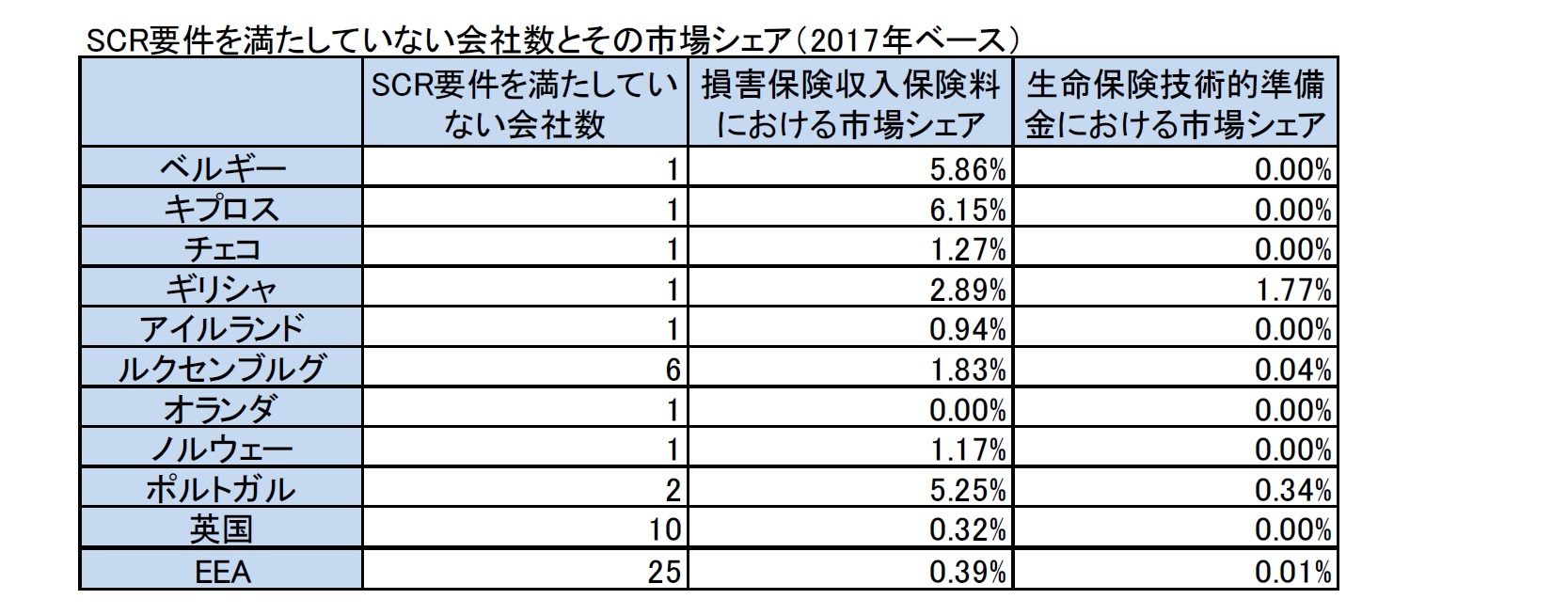

また、以下の図表は、2017年12月31日にSCRに違反した会社の市場シェア(各国における会社の国内市場シェア及び全会社のEEA市場シェア)を示している。

なお、ソルベンシーII指令第308条b(14)の移行措置によれば、「2015年末において、ソルベンシーIの資本要件を満たしているが、ソルベンシーIIの適用初年度でSCRを満たしていない会社は、2017年12月31日までに要件を満たすことが認められる。」となっていたが、この措置は2017年末までに適用が終了している。

4―まとめ

以上、今回のレポートでは、EIOPAの報告書の第3のセクションから、TRFRとTTPという移行措置及びDBER、ED(又はSA)の株式リスク措置及びERPの適用状況について、その国別の適用会社数やSCR比率への影響等を報告してきた。

TTPについては、主要国の保険会社が適用しているが、特に英国やドイツで、SCR要件の遵守の上で大きな意味合いを有するものとなっている。また、今回の報告書では、SCR全額をカバーするためにTTPやTRFRという移行措置を適用している会社に対するPIPに関する状況についても、それを受けてのNSAsのレビューや監督措置等が明らかにされている。移行措置適用の収束に向けて、今後各保険会社がどのような対策を図り、それに対して各国監督当局がどのように対応していくのかは大変興味深い。

次回の4回目のレポートでは、報告書の第2のセクションに記載されている、全体的な観点から見た場合の、LTG措置や株式リスク措置が、保険契約者保護、保険会社の投資に与える影響について報告する。

TTPについては、主要国の保険会社が適用しているが、特に英国やドイツで、SCR要件の遵守の上で大きな意味合いを有するものとなっている。また、今回の報告書では、SCR全額をカバーするためにTTPやTRFRという移行措置を適用している会社に対するPIPに関する状況についても、それを受けてのNSAsのレビューや監督措置等が明らかにされている。移行措置適用の収束に向けて、今後各保険会社がどのような対策を図り、それに対して各国監督当局がどのように対応していくのかは大変興味深い。

次回の4回目のレポートでは、報告書の第2のセクションに記載されている、全体的な観点から見た場合の、LTG措置や株式リスク措置が、保険契約者保護、保険会社の投資に与える影響について報告する。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

(2019年02月04日「保険・年金フォーカス」)

関連レポート

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(6)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(8)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの報告書の概要報告-

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.