- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

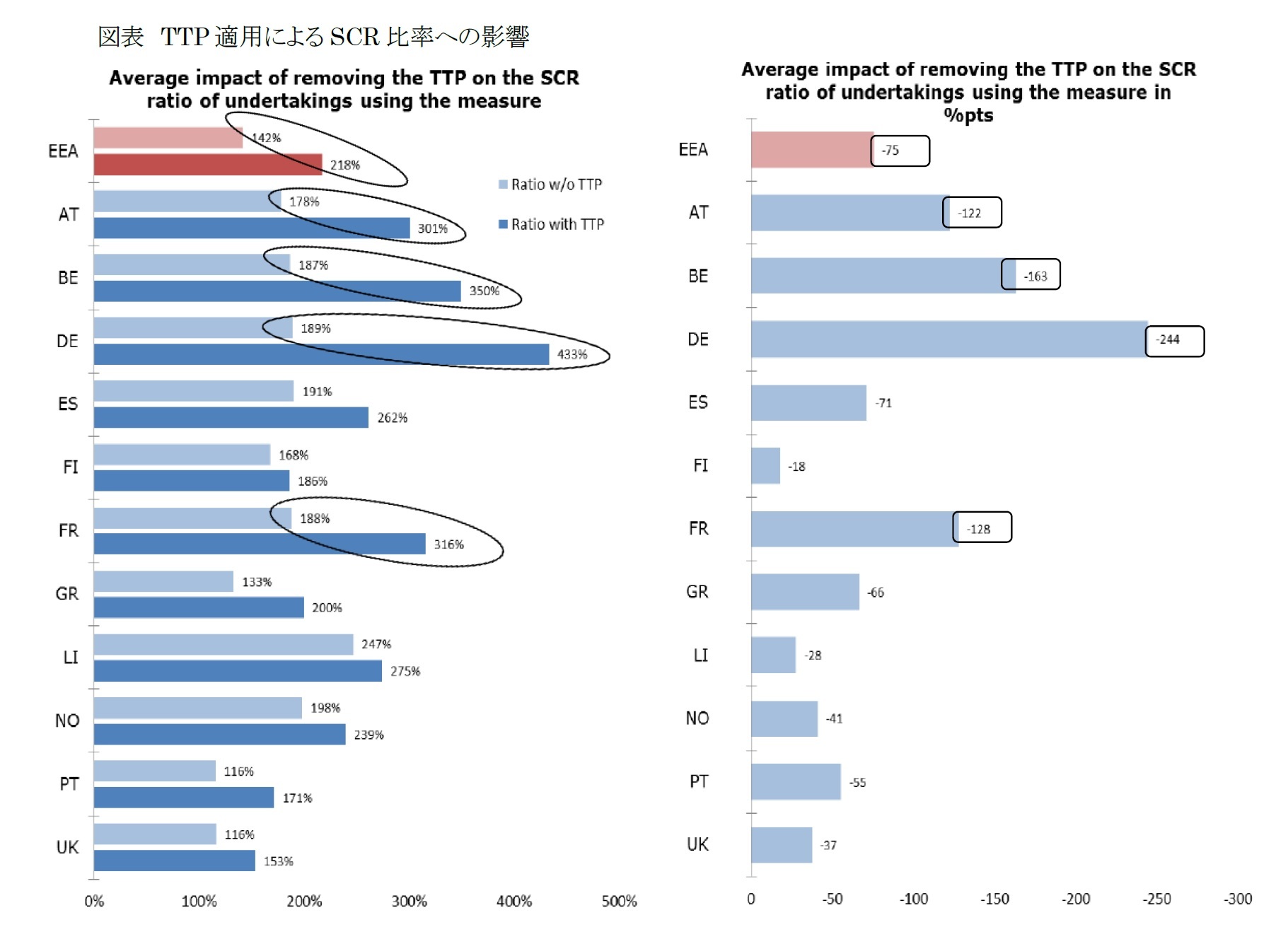

TTPを適用しなかった場合のSCR比率の影響については、以下の図表の通りである。

TTPを適用しているEEAの会社全体では218%から142%に76%ポイント低下する。

国別では、ドイツでは433%から189%に244%ポイント低下し、ベルギーでは350%から187%に163%ポイント低下し、フランスでは316%から188%に128%ポイント低下し、オーストリアでは301%から178%に123%ポイント低下しており、これらの国々における影響の大きさが明らかになっている。

国別では、ドイツにおいて、SCRが11.3%増加し、適格自己資本が51.4%減少し、ベルギーにおいては、SCRが16.0%増加し、適格自己資本が38.1%減少し、フランスにおいては、SCRが12.9%増加し、適格自己資本が32.8%減少し、加盟国の中では最大規模の影響度となっている。

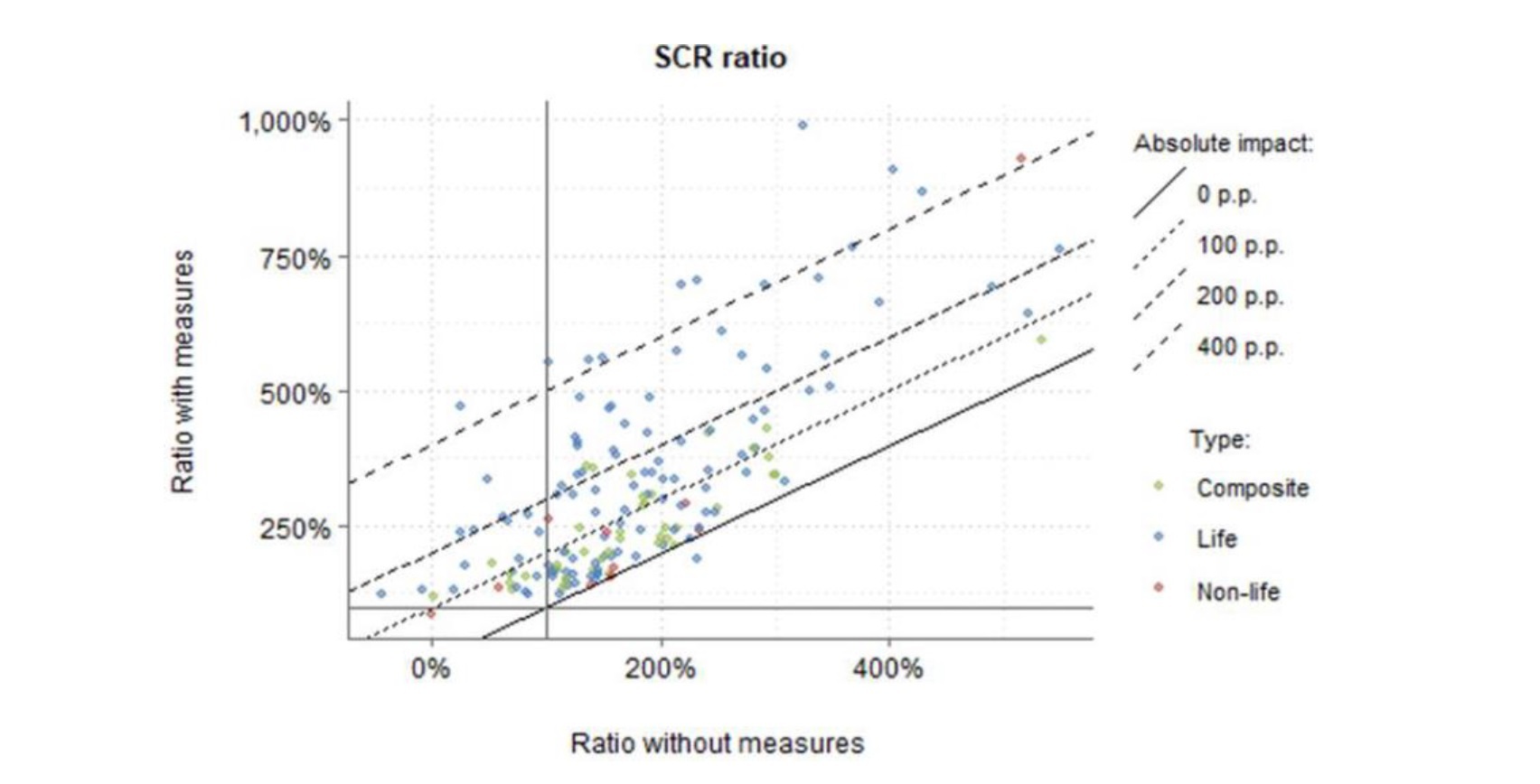

以下の図表が、TTPを使用している会社のSCR比率の適用前後の状況を示している。

TTPを使用している会社の73%の絶対的な影響は0%から200%ポイントの範囲内となっている。また、会社数の16%に相当する26社(技術的準備金の市場シェアは4%)がTTPを適用しない場合、SCR比率が100%未満となる。さらに、2社(技術的準備金の市場シェアは0.1%)が、TTPを適用しない場合、適格自己資本がマイナスになる。

なお、生命保険会社と損害保険会社及び生損保兼営会社の間で、影響度に明確な差異は見られない。

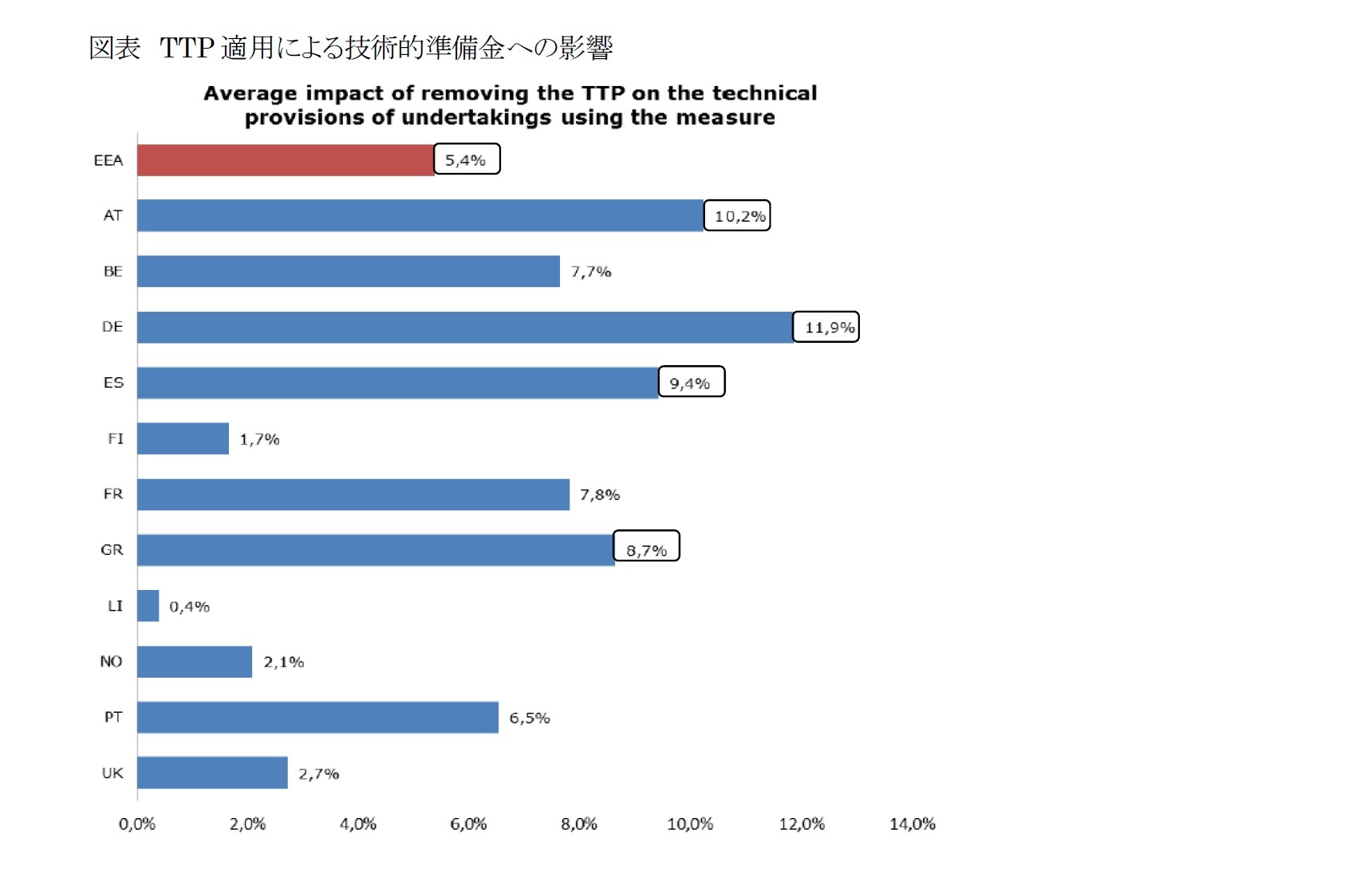

TTPを適用しなかった場合の適用会社の技術的準備金への影響は、以下の図表の通りである。

EEA全体では、適用会社の技術的準備金は5.4%増加する。

国別では、ドイツの適用会社が11.9%と最も大きな影響を受け、オーストリアが10.2%、スペインが9.4%、ギリシャが8.7%と続いている。

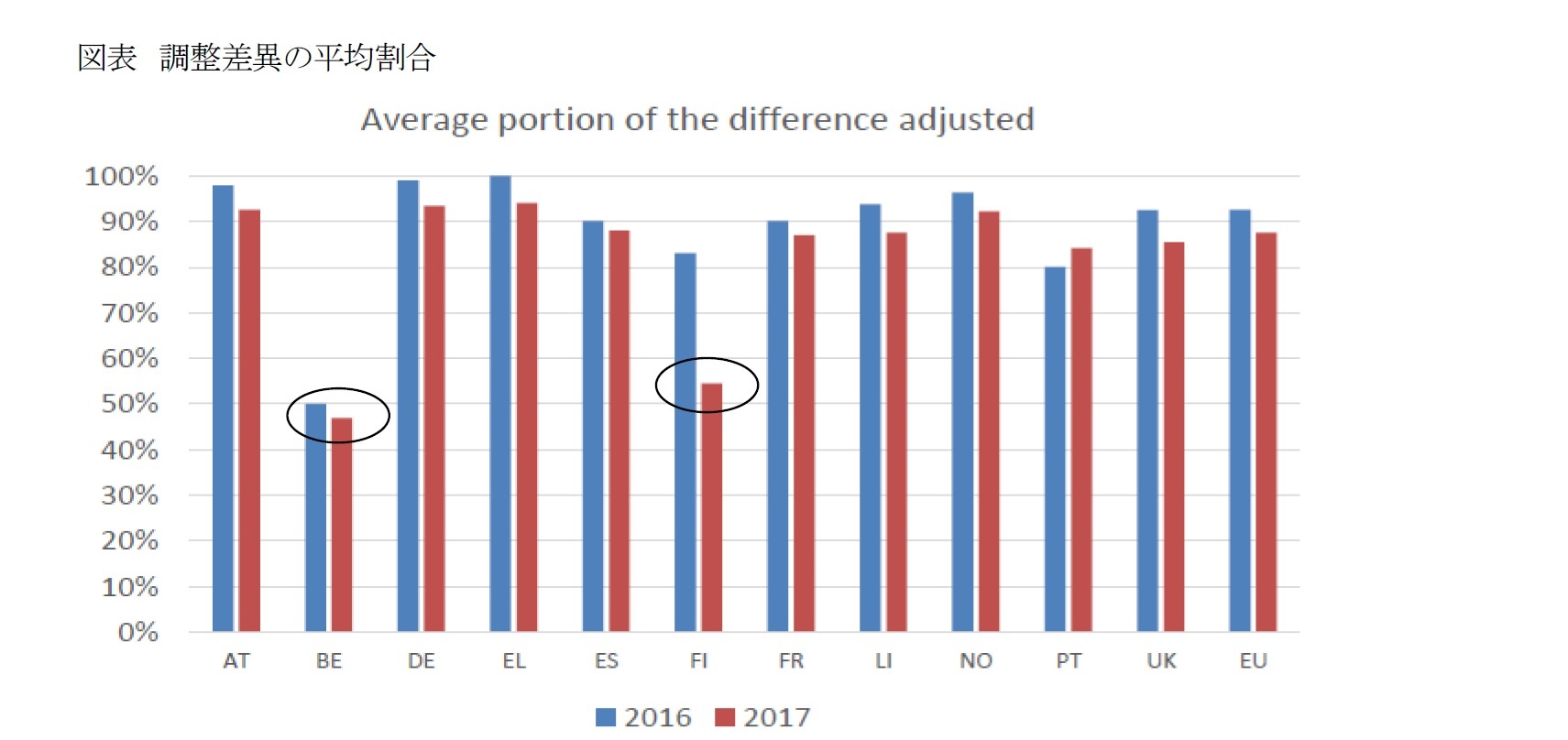

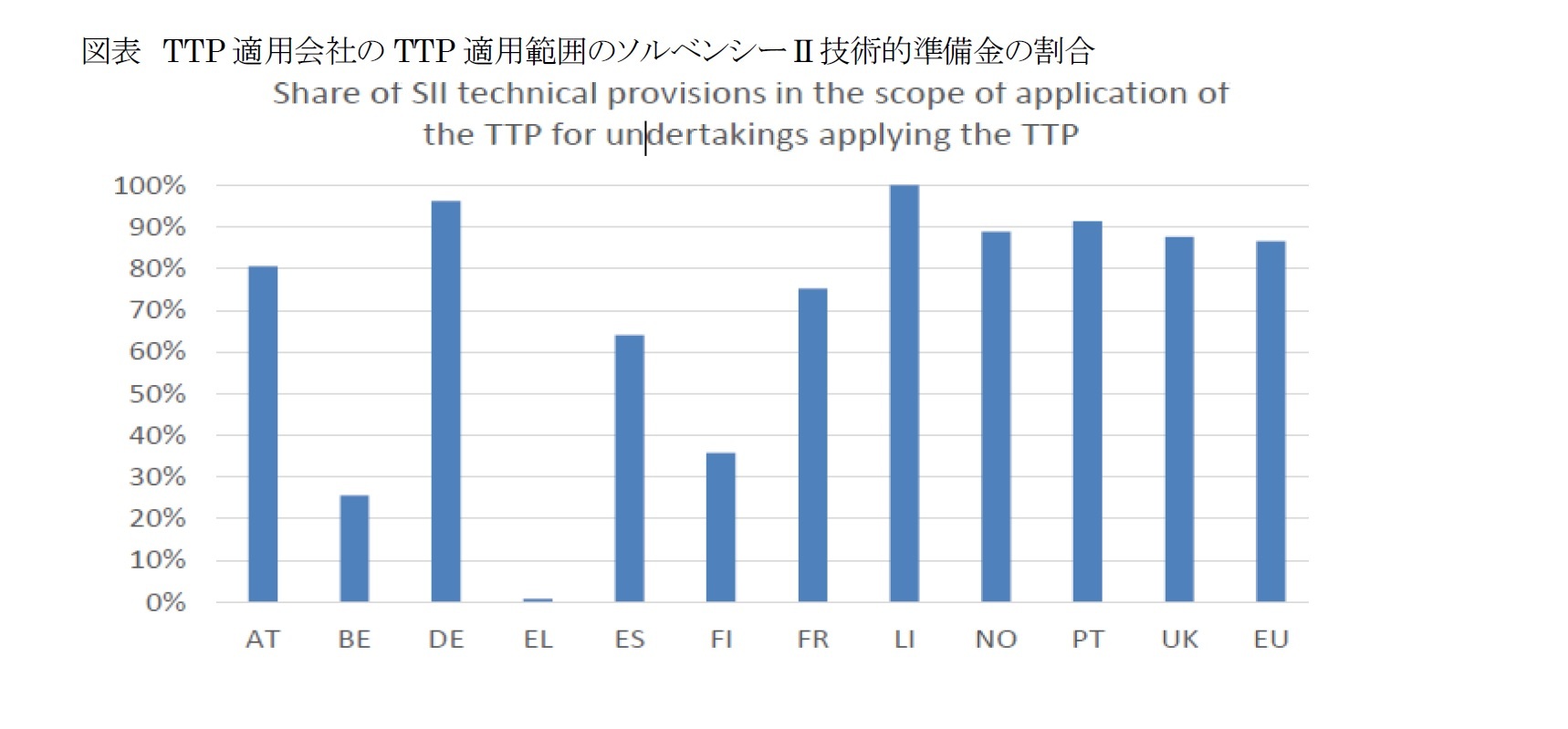

TTPが適用できる調整の最大部分は、移行期間の16年間で直線的に(毎年6.25%ずつ)減少する。 2016年末現在、適用可能な最大額は100%であり、2017年末現在の最大額は93.75%である。2016年には、2017年の43社と比較して、56社が最大額よりも低い割合を適用した。TTPを適用した会社に適用された平均割合は、2016年に93%、2017年は88%であった。

次の図表は、ソルベンシーIIの技術的準備金に適用されている調整割合の各国間の違いの概要を示している。2017年においては、ベルギーとフィンランドでの調整割合が相対的に低くなっている。

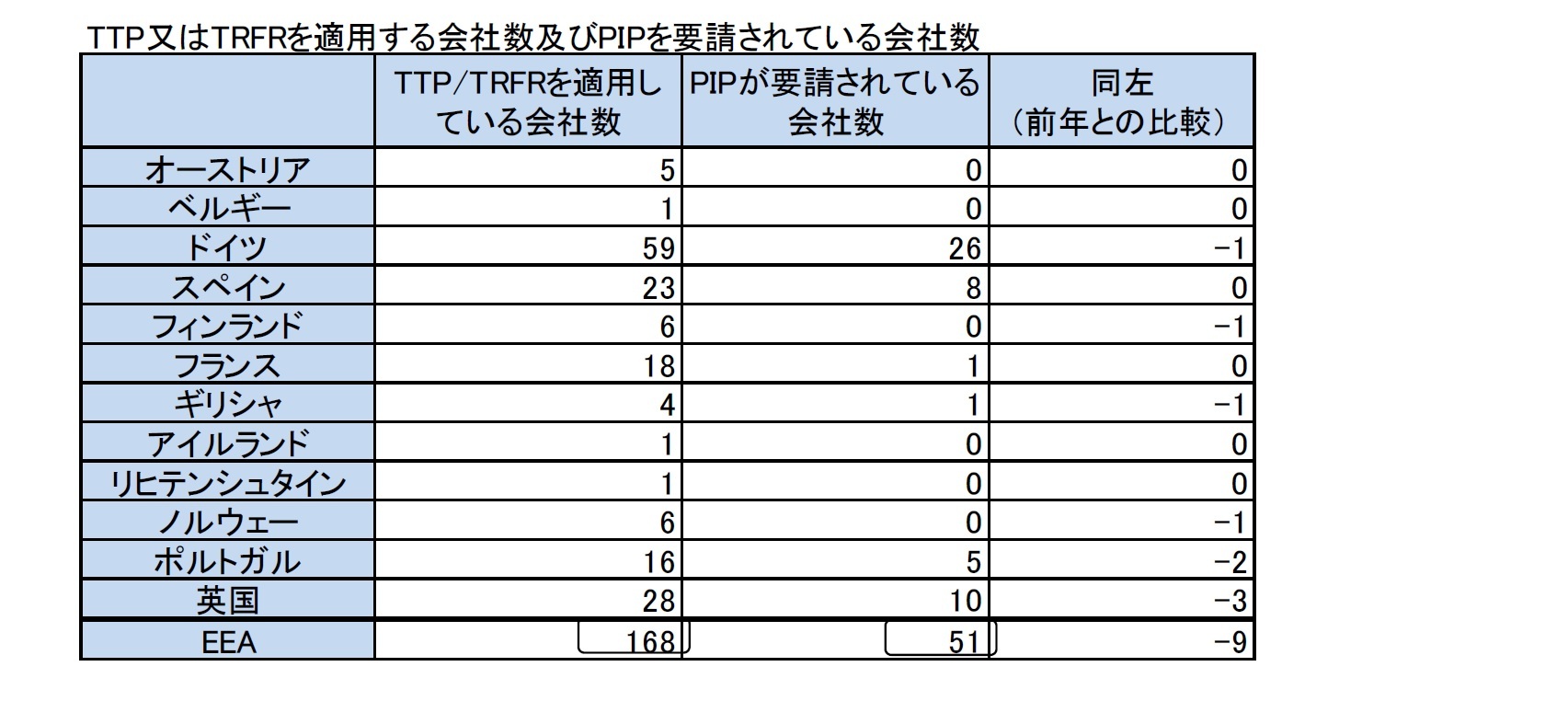

TTP又はTRFRを適用する会社及びPIP(phasing-in plan:段階的導入計画)の提出を求められた会社の国別内訳は、以下の図表の通りである。

TTP又はTRFRを適用する会社は168社あり、このうちの51社が2017年のある時点でSCR全額をカバーするためにTTP又はTRFRの適用に依存しなければならなかったため、2017年にPIPを提出しなければならなかった。ただし、2017年末時点で、これらの会社のいくつかはSCRを遵守するためにTTP / TRFRに既に依存していなかった。 2016年には、60社がPIPを提出することを要求されていたが、2017年には、ポートフォリオの移管、合併及びSCRへの遵守の回復等により、9社減少している。

2つの管轄区域における9社は、2017年に初めて段階的導入計画の提出を要求された。これらの段階的導入計画では、利益又は収益の留保、商品設計の変更(例:保険料の引き上げ)、経費削減、同じグループ内の他の会社との合併などの措置を設定している。

なお、2016年にNSAs(National Supervisory Authorities:国家監督当局)が受け取った段階的導入計画の詳細等については、前回の2017年の報告書に記載されており、前回のレポートでも報告している。

(2)段階的導入計画の更新

会社は、監督当局の要求又は会社自身の主導で、3つの管轄区域で既存の計画を修正した。修正には、次のような幅広い選択肢が含まれる。利益の留保、引き受ける新契約の中止又は削減、自己資本比率を引き下げるためのリスク回避、経費の削減そして追加の資本調達。ある会社では、特に経費に関してより現実的になるように、当初の計画で使用されていた前提も調整した。

あるNSAは、それが不十分であると判明した場合には、生命保険会社に最初の段階的導入計画を修正及び強化することを要求している。例えば、計画された対策の説明が簡潔でなかったり、それらの予想される影響が十分な方法で定量化されなかったりした場合がこれに該当している。

(3)進捗報告書の確認

SCRを完全にカバーするために移行措置に依存している会社は、進捗報告書を年1回提出することが期待されている。NSAsは一般的に、進捗報告書は十分であり、移行措置無しでSCRを遵守することに向けての会社の進捗状況を説明している、と報告した。殆どの場合、会社は移行措置無しでソルベンシー資本要件を順守することにおいて継続的な進歩を示していた、とされた。進捗報告書の見直しが段階的導入計画の更新につながったことも言及された。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.