- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

6―全体的な状況(各種措置のSCR比率や技術的準備金等への影響)

1|前提

このレポートを作成するために必要なデータを収集するために、2つのアプローチが使用された。

EIOPAは、2018年にNSAsに送付された専用の定量的報告テンプレートを通じて、2017年12月31日のMA、VA、TRFR及びTTPの影響に関する情報を収集した。収集された情報は、これら4つの措置の影響の一貫した分析を可能にする。影響が会社から直接報告されていないSAについては、定量的報告テンプレートから抽出されたデータに基づいて分析が行われている。

補外に関しては、情報は情報要求を通じて収集された。要求の範囲は、キャッシュフローの臨界値を超える生命及び生損保兼営会社に限定されていた。したがって、会社の財務状況への補外の影響についてEIOPAが入手できる情報は、限られているが、ソルベンシーの状況が措置によって著しく影響を受ける会社の代表として考えられている。

DBERに関しては、2017年12月31日現在、1つの保険会社のみがこの措置を使用していた。このため、このセクションの残りの部分では、補外、MA、VA、TRFR、及びTTPについてのみ説明する。提示された結果は2017年12月31日の参照日に関連している。最後に、ERPは、定義により、会社の財務状況に直接的な影響を及ぼさない。

これらの措置を非適用とした場合の影響については、以下の通りとなる。

(1) 技術的準備金

MA、VA及びTRFRを非適用とすると、通常、技術的準備金の計算に使用される関連するリスクフリー金利が低下し、その結果、殆どのケースで、より高い割引効果によって技術的準備金が増加する。措置の割引効果とは別に、例えば有配当保険の任意給付(将来配当)の金額について、技術的準備金において設定されるいくつかの前提に影響を与えるかもしれない。

TTPは直接、技術的準備金の金額に影響を与える。それを非適用とすると、通常、技術的準備金の金額が増える。

(2) 技術的準備金以外の資産・負債項目

措置の非適用によって技術的準備金が増加する場合、負債におけるこの増加はしばしば正味繰延税金負債の減少を伴う可能性がある。

(3) SCR及びMCR

措置の非適用は、SCRとMCR(Minimum Capital Requirement:最低資本要件)の計算の一部に異なる方向で影響を与える可能性がある。一部の部分は、措置の適用によって全く影響を受けない場合もあるが、他の部分に対しては、資本要件の増加又は減少が起こる。措置を非適用とした後の資本要件の増加は、特に、技術的準備金が資本要件を捕捉することを目的としているリスクの規模の尺度として使用されている場合に起こる。資本要件は、措置の非適用が技術的準備金の将来任意給付の金額を減少させる場合に、技術的準備金の高い損失吸収能力を通じて増加するかもしれない。同様の効果は、繰延税金が措置の非適用で減少する場合に、繰延税金のより高い損失吸収能力を通じて資本要件が増加する場合もある。

通常、措置を非適用とするとSCRとMCRが増加する。

(4) 自己資本

技術的準備金の増加は自己資本の減少につながる。 技術的準備金のわずかな相対的増加は、特に生命保険会社において、自己資本の大幅な相対的減少につながる可能性がある。 通常の生命保険会社の場合、自己資本と技術的準備金の比率は1/10である。 したがって、技術的準備金の1%の増加は、10%の自己資本の減少をもたらす。 この比較は、技術的準備金の変化が自己資本の金額に直接影響を与える場合にのみ基づいている。 この影響は、繰延税金負債の減少による間接的な影響によって軽減される可能性がある。

したがって、措置の非適用によって引き起こされるSCRとMCRの変化は、資本要件に依存するこれらの自己資本に対する制限があることから、これらの資本要件をカバーする適格自己資本に影響を与える。

通常、措置を非適用とすると、自己資本の金額は減少する。

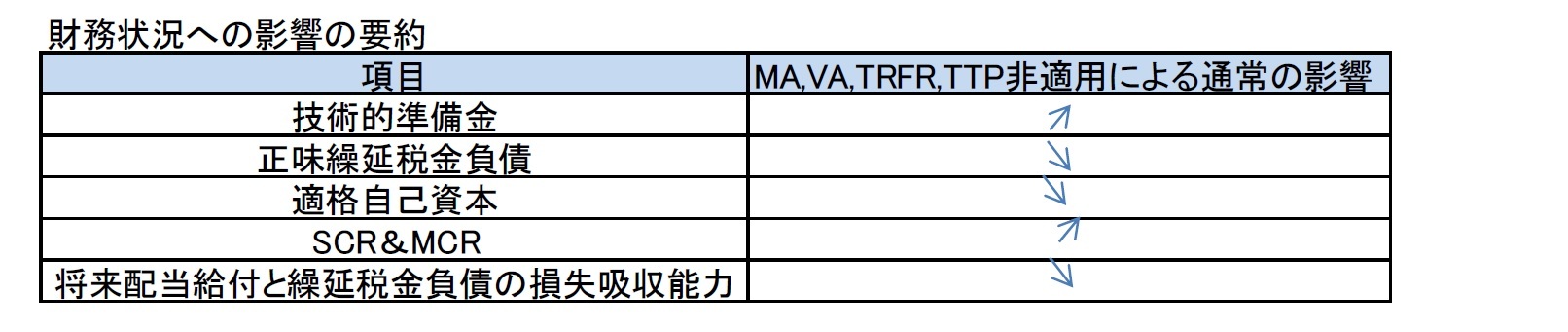

(5) まとめ

結局、財務状況の様々な項目に対する典型的な影響を要約刷ると、下記の図表の通りとなる。措置が非適用になった場合に関係する項目が増加(又は減少)する可能性が高い場合、矢印は上(又は下)になる。

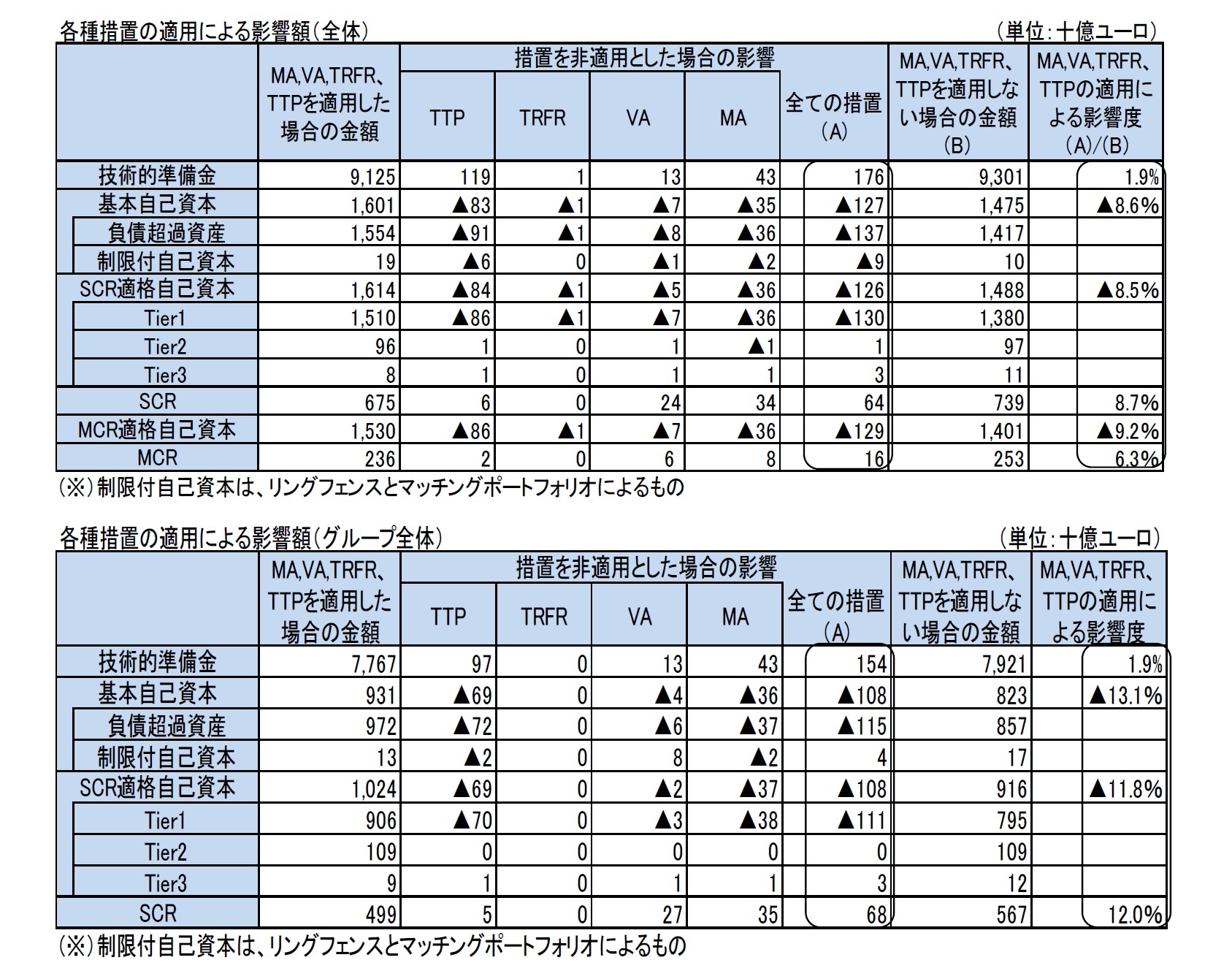

MA、VA、TRFR及びTTPの措置がEEA市場全体に与える絶対的な影響を、全ての単体会社及び全てのグループについて、個別に以下の表に示している。

市場全体(グループ及び単体)において、これらの措置を非適用とすると、技術的準備金の額が1,760億ユーロ増加する。SCRをカバーするための適格自己資本は、1,260億ユーロ減少する。 SCRは640億ユーロ増加する。

前回の報告書と比較して、措置を非適用とすることの影響は減少した。これは全ての措置に当てはまるが、観察された減少の主な要因であるVAには特に当てはまる。これは、2017年12月31日のVAは4 bpsであったのに対し、2016年12月31日のVAは13 bpsだったことによる。

なお、グループ会社だけで見た場合には、措置を非適用とすると、技術的準備金の額が1,540億ユーロ増加する。SCRをカバーするための適格自己資本は、1,080億ユーロ減少する。 SCRは680億ユーロ増加する。

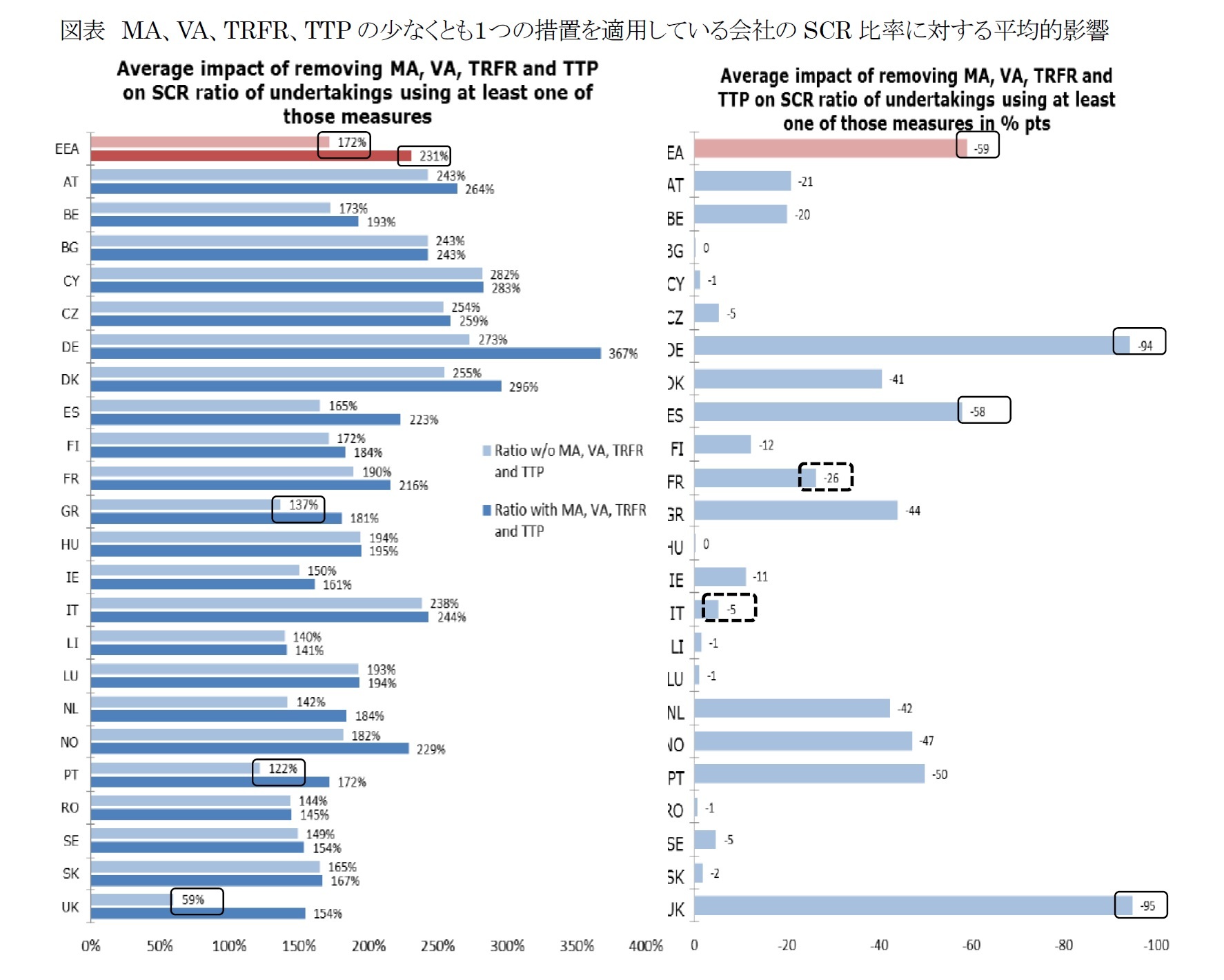

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースでみると、措置の非適用によるSCR比率への影響は、EEA全体及び国別に、次ページの図表の通りとなっている。

EEA全体では、SCR比率は、適用前の231%から172%に59%ポイント低下する。

これを国別に見てみると、低下する絶対的な「%ポイント」水準が最も大きいのは英国で、154%から59%に95%ポイント低下する。次がドイツで、367%から273%に94%ポイント低下する。スペインは223%から165%に58%ポイント低下する。一方で、主要国では、フランスは216%から196%への26%ポイントの低下、イタリアは244%から238%への5%ポイントの低下に留まっている。

影響度を割合で見てみると、英国が154%から59%へと、適用時の38%の水準に低下して、他の国々に比べて、はるかに大きな影響を受けている。これに続くのはポルトガルで172%から122%に71%の水準に低下する。なお、前々回の報告書では英国に次いで影響度が大きかったドイツは、前々回の報告書での47%、前回の報告書での67%に比べて、74%の水準で、影響度が低下してきている。

なお、英国のSCR比率は、各種措置の非適用ベースでは、59%と100%を下回り、加盟国中の最低水準となる。なお、前回の報告書では、各種措置の非適用ベースで86%と報告していたポルトガルは今回の報告書では122%と100%を上回る水準を報告している。

また、各国とも、前回の報告書に比べて、各種措置の非適用ベースの影響度が低下しており、また各種措置の非適用ベースのSCR比率も高いものとなっている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.