- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2018年保険ストレステストの結果について(3)-市場ストレスシナリオの影響と次のステップ-

EIOPAによる2018年保険ストレステストの結果について(3)-市場ストレスシナリオの影響と次のステップ-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

その中で、前回及び前々回のレポートでは、今回のストレステスト及び報告書の概要及び報告書の第2章のストレステストの結果の中から、ベースラインの特徴及び自然大災害シナリオの影響について報告した。今回のレポートでは、第2章のストレステストの結果の中から、市場ストレスシナリオの影響及び結論と次のステップについて報告する2。

1 EIOPAのプレス・リリース資料 https://eiopa.europa.eu/Publications/Press%20Releases/EIOPA%20announces%20results%20of%20the%202018%20insurance%20stress%20test.pdf

報告書 https://eiopa.europa.eu/Publications/Surveys/EIOPA%202018%20Insurance%20Stress%20Test%20Report.pdf

2 今回の一連のレポートにおける図表等については、特に断りが無い限り、EIOPAの「2018年 EIOPA保険ストレステスト報告書(2018 EIOPA Insurance Stress Test Report)」からの引用によるものであり、必要に応じて、説明のための数値の強調や翻訳等を行っている。また、図表については、このレポート専用の番号を付けている。

2―市場ストレスシナリオの影響-貸借対照表指標―

これらのシナリオの具体的な内容については、保険年金フォーカス「欧州保険ストレステスト2018 (2)-ストレステストのストレスシナリオ及びサイバーリスクに関するアンケートの内容-」(2018.6.4)で説明しているので、このレポートを参照していただきたい。

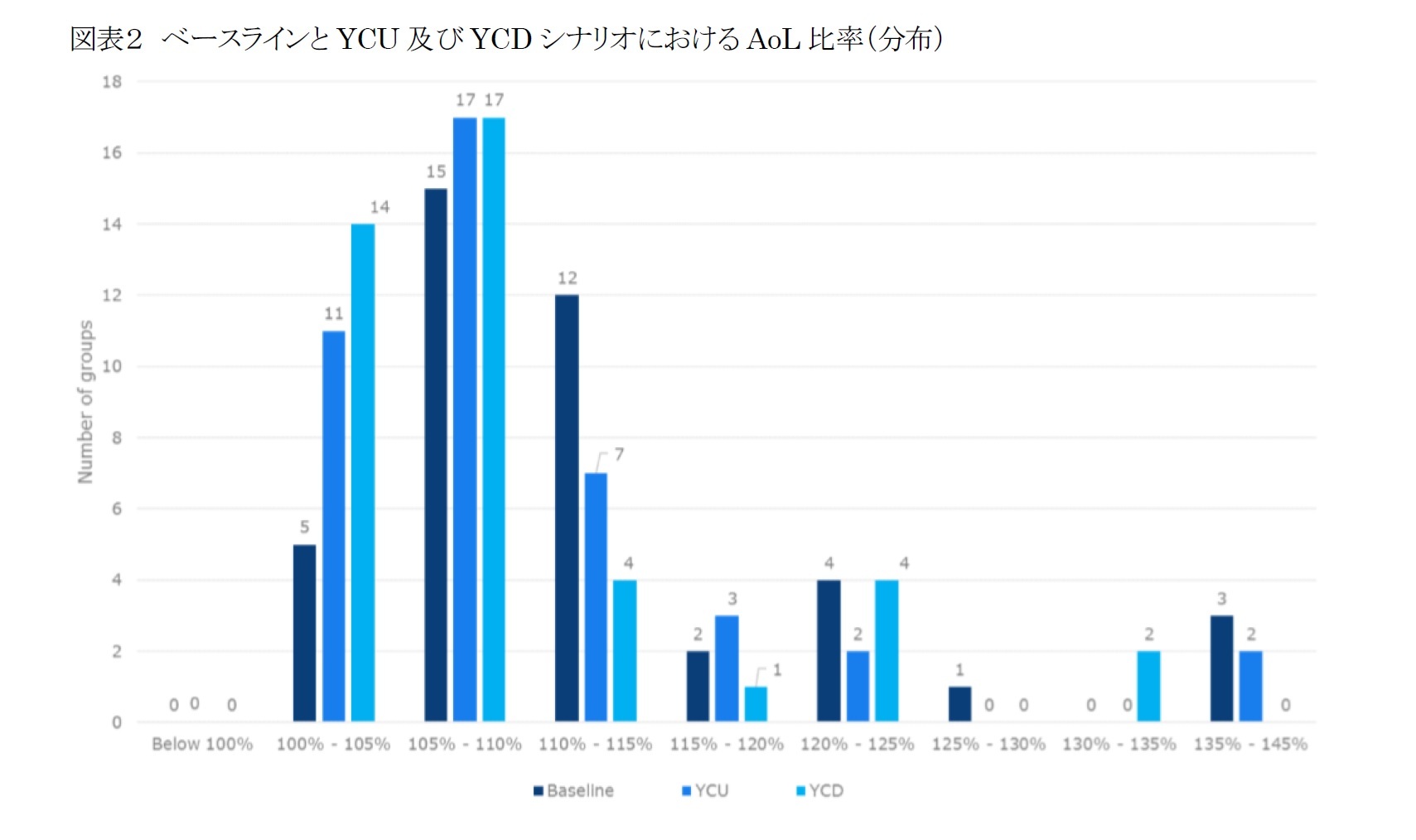

1|資産負債(Assets over Liabilities :AoL)比率

YCU及びYCDシナリオでは、参加グループは負債を上回る資産の総超過額のそれぞれ32.2%及び27.6%を失う。AoL比率への影響については、グループはYCUシナリオと比較してYCDシナリオの方が悪影響を受ける。総比率は、YCDシナリオでは2.8%ポイント、YCUシナリオでは1.9%ポイント減少する(図表1)。

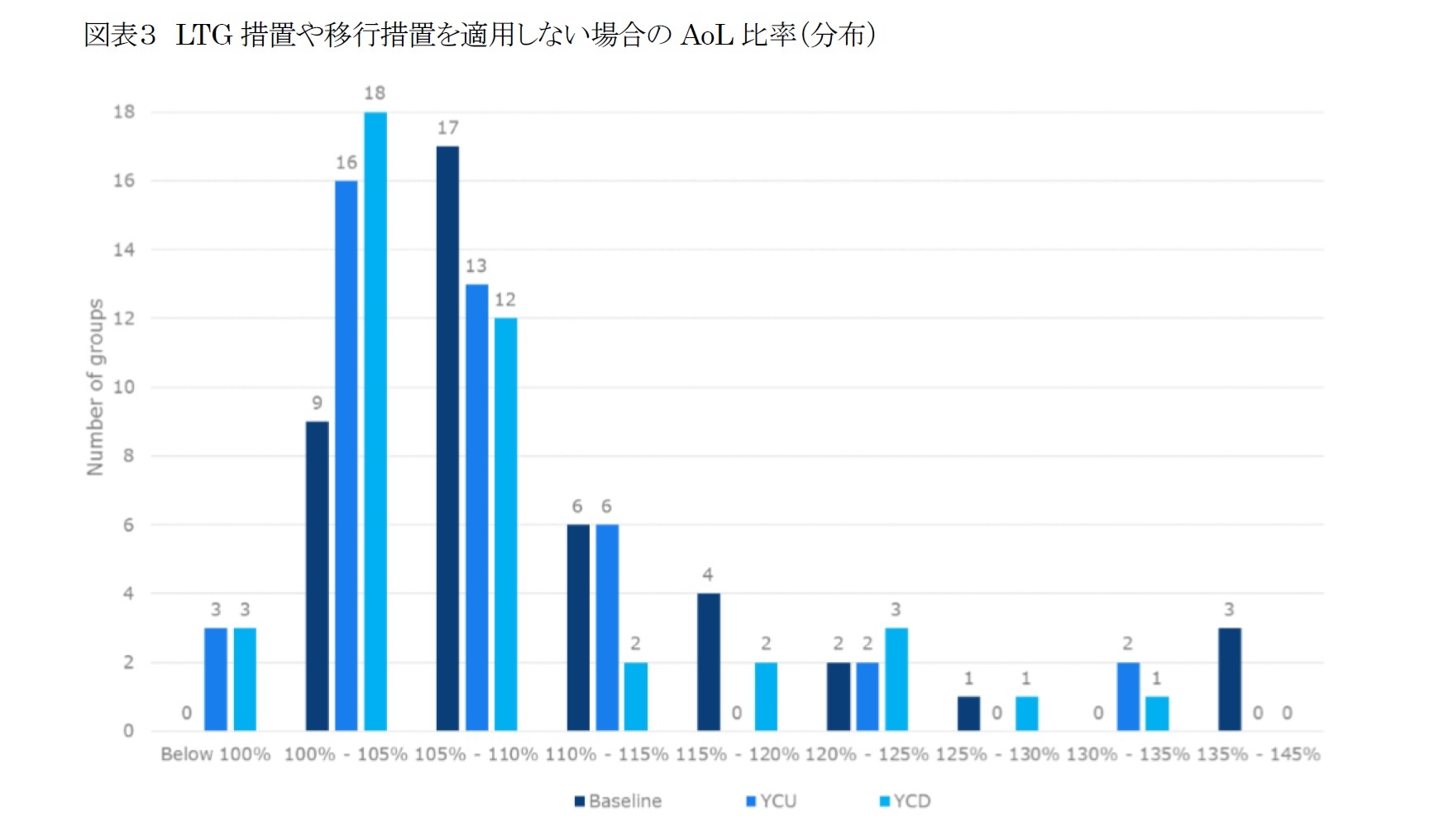

LTG(長期保証)措置及び移行措置を使用しないと、影響はさらに深刻になる。 このような状況下では、両方のシナリオで、グループは負債を上回る資産の総超過額は、YCDシナリオでは▲47.7%、YCUシナリオでは▲53.1%となり、半分近くを失う。これにより、総AoL比率がベースラインシナリオと比較して、YCDシナリオでは3.4%ポイント減少し、YCUシナリオでは3.1%ポイント減少する(図表1)。

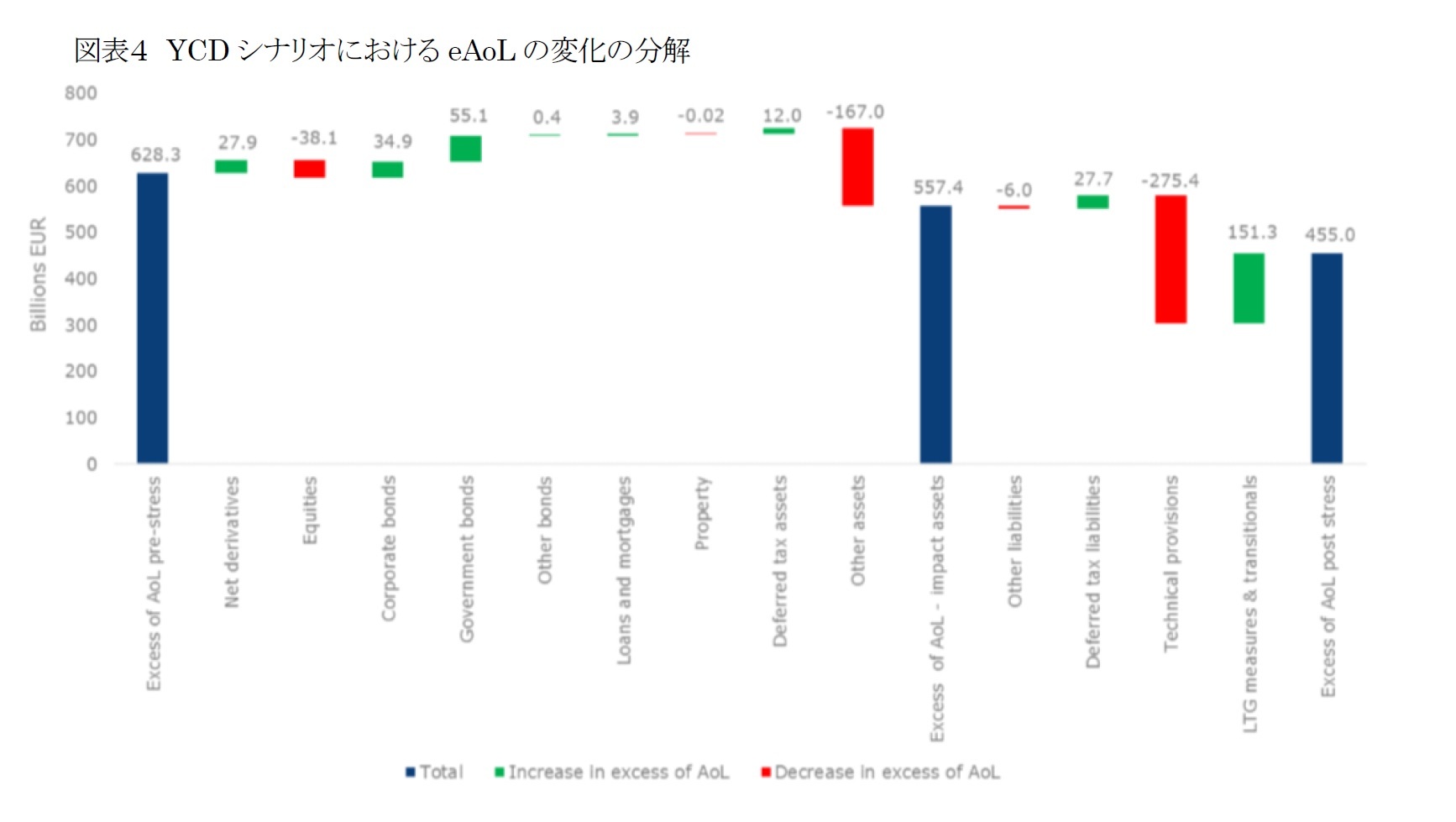

(1) YCDシナリオの場合

YCDシナリオにおけるeAoLへの影響は、主にTP(Technical Provisions:技術的準備金)(の上昇によるものである。図表4は、シナリオの影響を資産サイドと負債サイドに分けて、YCDシナリオのeAoLの変化の分解を示している。

資産面での最も大幅な減少は、▲14.7%の総合的な影響を有する株式に対するショックを反映している。その他の資産(これは主にユニットリンク契約のために保有されている資産で構成されている)は総額の7.6%減少している。ただし、ユニットリンク契約のために保有されている資産への影響は、対応するTPの同様の減少により相殺されている。社債及び国債の価値は、金利の低下により、それぞれ2.3%及び3.1%増加する。従って、スワップレートの減少はスプレッドの拡大を過剰に補償する。負債面では、TPは金利の低下(ベースラインよりも低いUFR(Ultimate Forward Rate:終局フォワードレー)トを含む)に一致して2.1%増加し、eAoLの減少の大部分を占めている。LTG措置と経過措置は、TPへの当初の影響の半分以上を補填する。

繰延税金負債(DTL)総額の同時減少(▲34.4%)に伴う繰延税金資産(DTA)総額の増加(+ 81.9%)は、シナリオの影響を部分的に吸収する。報告されたDTAとDTLの変化は、国内会計と税法の違い及びストレス後のDTAとDTLの計算に内在する自由度のため、グループ間で大きく異なることが注目される。

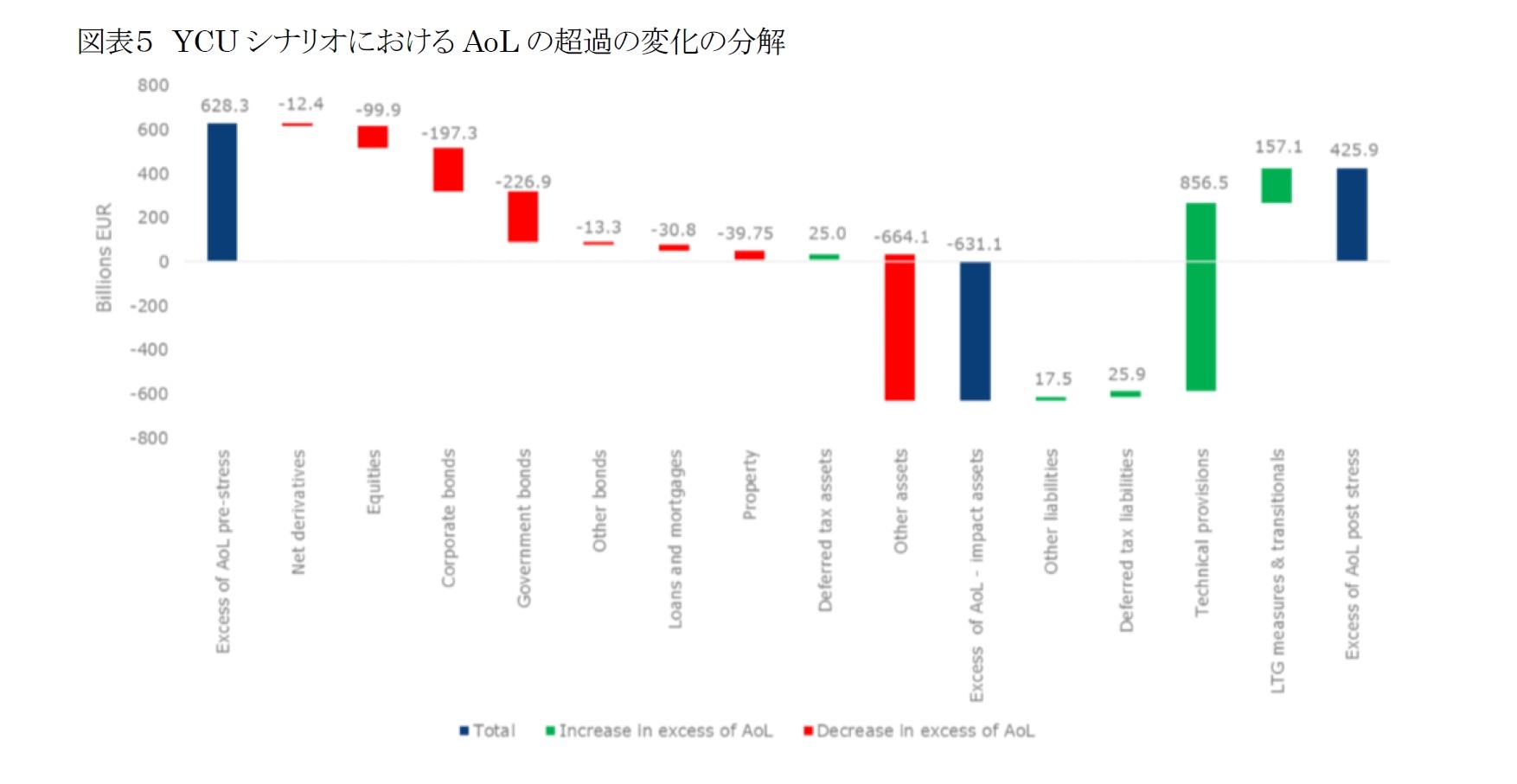

YCUシナリオにおけるeAoLへの全体的な影響は、RP(Risk Premia:リスク・プレミア)の増加後の資産サイドでの著しい損失によるものであり、これはTPの値の大幅な減少を上回っている。図表5に、YCUシナリオのeAoLの変化の分解を示している。これは、いくつかの点でYCDシナリオと対照的である。

国債及び社債はそれぞれ12.8%及び13.0%減少するが、株式は38.5%減少する。ユニットリンク契約及びインデックスリンク契約(その他の資産に含まれる)について保有されている資産もまた、27.6%の総減少となり、重大な影響を受けているが、これは関連するTPの減少によって相殺される。YCUのシナリオでは、不動産投資&ローン及び住宅ローンはそれぞれ27.7%と12.8%減少する。資産価値の減少は、資産サイドへのショックの適用が分離された場合、eAoLがマイナスになるようなものである(図表5のAoLの超過-資産の影響)。ただし、金利の上昇により総TPが急激に減少(▲17.0%)しても、eAoLはプラスのままである。TPの減少は、LTG措置と移行措置の影響によってさらに強化される。

また、YCUのシナリオでは、DTAとDTLの変化(それぞれ+ 170.2%と-32.2%)が規定されたショックを緩和する役割を果たすが、YCDシナリオで述べたのと同じ注意事項が適用される。

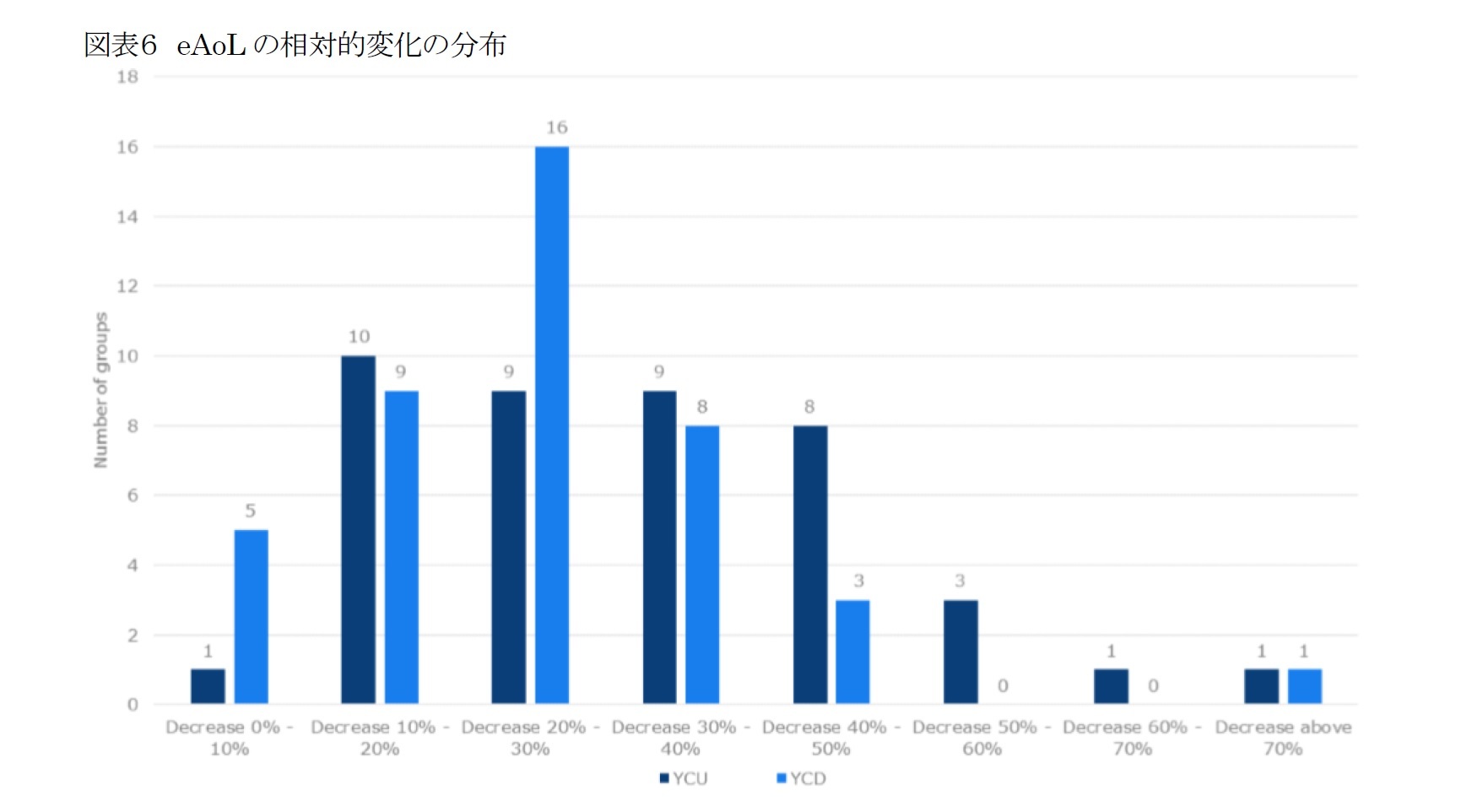

図表6は、参加グループ間のeAoLの相対的な変化の分布を示している。

YCUのシナリオでは、参加グループの半数以上(22)が負債を上回る超過資産の30%以上を失っている。さらに、5つのグループが負債を上回る超過資産の半分以上を失うことになるが、そのeAoLを全て失うグループはない。

YCDシナリオでは、12グループが負債を上回る超過資産の30%以上を失い、1グループはそのeAoLの70%以上を失う。 このシナリオが実現したとしても、全てのeAoLを失うグループはない。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EIOPAによる2018年保険ストレステストの結果について(3)-市場ストレスシナリオの影響と次のステップ-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2018年保険ストレステストの結果について(3)-市場ストレスシナリオの影響と次のステップ-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.