- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国大手プラットフォーマーBATJによる保険分野への進出【アジア・新興国】中国保険市場の最新動向(34)

中国大手プラットフォーマーBATJによる保険分野への進出【アジア・新興国】中国保険市場の最新動向(34)

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 片山 ゆき

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3-保障コストの支払いはポイントで? 子ども向け重大疾病保障で、1,000万人の加入者を獲得

このプランは、アリババ会員向けに限定し、当会員がアリババ経済圏のサービスや決済を利用したことでためたポイント(点数)を保障コスト(保険料に相当)として利用できる3。つまり、現金での支払いがいらないという特徴がある。1ヶ月あたり399ポイントで、0歳(生後30日)から17歳を対象に、白血病などの重大疾病12種に対して、10万元が給付されるというものである4。加入に際しては、1年以内に健康に異常をきたして入院していないこと、これまでまたは現在において指定した症状が発生していないこと、3歳以下の児童に対しては出生時の体重や情況についての確認を経て、待機期間は0日(翌日の0時から)で発効する。

このような取組みは、デジタルネイティブの若いパパやママ世代の加入ハードルを大きく下げるであろう。高額な保険料の重大疾病保険への加入は二の足を踏んでしまうからだ。普段スマホを使ってためたポイントで支払えるためお徳感があり、高額な保険料を支払ったという感覚はまずないであろう。このような新しい手法で、募集開始後8ヶ月で加入者は1,000万人を突破した。

また、保険会社が給付金の支払い対象外と判断した場合で、加入者(契約者)が納得できない場合、第三者に委託して再度審査を行う「再審査制度」についても特徴がある。

例えば、信美人寿側が支払い対象外の結果を出した場合、同社は加入者に、「再審査チーム」に再度の審査を希望するかを聞くことになっている。審査員は社外の医師や有識者ではなく、当該プランの加入者自身が立候補し、試験に合格した者がその資格を得ている。審査員の募集においては12万人が集まり、最終的に2万人がその資格を得ている。再審査の内容は公開され、審査員が多数決で加入者を支持した場合は、給付されることになる5。

これまで既存の医療・傷害保険や重大疾病保険などは、給付金の支払に際して審査が厳しく、スムーズに支払いが行われないといった不満が多かった。再審査を公開で行うことは、申請した加入者にとっても透明性が高く、例え結果が給付とならなくても加入者が感じる不満を一定程度和らげることができるであろう。また、このような手法は加入者同士の相互監視にもなる。

信美人寿は、こども重大疾病保障プランについて、保険料といった形では1元も手にすることはできない。しかし、上掲のように、同社の商品や仕組みがよりユーザーの立場に立ったものであることを証明し、重大疾病保障に対するユーザーエクスペリエンス(UX)を大きく引き上げることに成功している。

加えて、今回取り込んだ若いユーザー層は、今後、保険商品を販売していく上でも有力な潜在顧客にもなり得る。ここで集められたビッグデータは、別の保険商品の開発や、オンライン診療アプリ、医薬品のネット販売などその他の分野で活用され、収益化することも可能である。保険料収入、資産規模などといった既存の保険会社の評価軸のみでは計れない、UXという新たな指標が同社の最大の武器と言えよう。

3 拙著「加入者が1日100万人?アリババ会員向け重大疾病保障とは?」(基礎研レター、2018年11月12日発行)

4 2級以上の公立病院で初めて診断された場合に給付。対象となる重大疾病には、白血病、中枢神経系の悪性腫瘍、心臓弁膜手術、重度の喘息、川崎病、重度の手足口病など12種が対象。

5 加入者側の希望により再審査となったとしても、加入者側の告知義務違反などに起因したケースが多く見られる様である。

4-2018年、業界を震撼させた「シャンフバオ」の現在の状況

今回の重大疾病保障は、加入時に保険料に相当する保障コストがかからず、将来時点で発生する給付の多寡に応じて後払いをするというものである6。加入から保障コストの支払い、給付金の受け取りに至るまで、全てアリババグループ内で提供されるネットサービスで完結する。給付内容として、対象となる重大疾病は100種、期間は1年間である。給付金は生後30日~39歳の場合は30万元、40~59歳の場合は10万元となっている。

加入の条件は、アリ会員であることに加えて、ゴマスコアが650点以上であること、年齢が18~59歳であること、健康状態が要件を満たしていること、である。給付事案は1ヶ月に2回公表され、給付金額に受給者数を掛けた金額と、管理費(給付金総額の10%)を加えた総額が公表される。加入者の異議がない場合、年齢や性別にかかわらず加入者全員で除して、等しく負担するという仕組みとなっている。算出された保障コストは、毎月2回アリペイから引き落とされる。

このような新たな保障のあり方について、当初、中国国内では、「相互保」(シャンフバオ)と呼ばれていた。信美人寿が重大疾病の団体相互保険として当局に届け出ていたこともあり、新しい相互保険として注目されたからである。

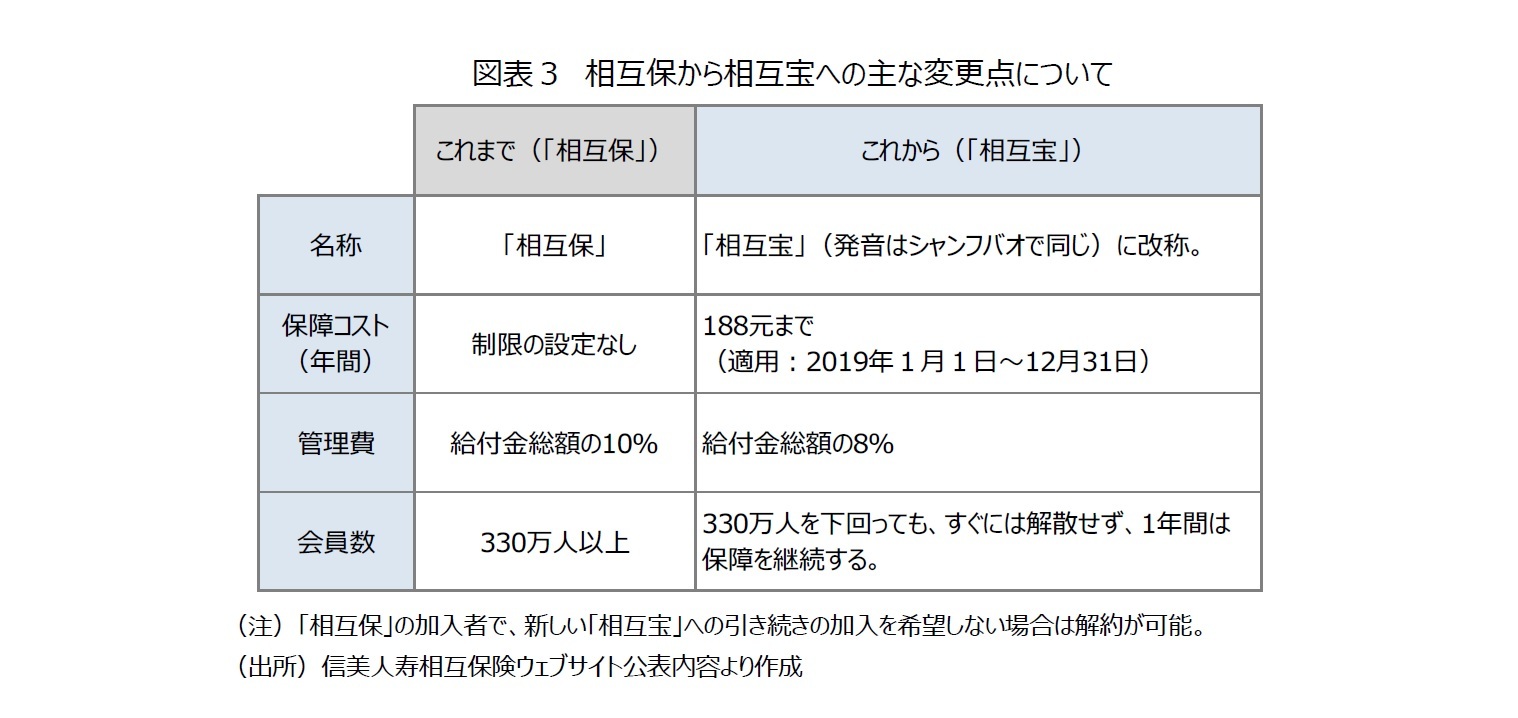

しかし、今回、加入者がわずか1ヶ月で2,000万人も集まり、中国EC第2位の京東が1ヵ月後に追随の「相互保」を発表する(その後数日で募集を停止)などの事態が発生したため、当局も指導を強めることとなった。信美人寿は、当局と話し合いの結果、11月末に以下の是正内容を公表している(図表3)。

後払いで毎回確定していなかった保険料については、2019年は年間188元までという上限を設けた。消費者の権益保護といった観点からも上限を超えた場合はアントフィナンシャルが補填し、会員数が330万人を下回っても1年間は継続するとした。

また、今般の事態の責任をとって、2018年12月31日までの「相互宝」への加入者、これまでの「相互保」の加入者の2019年1月31日までの保障コストについては、アントフィナンシャルが負担するとした。収益にあたる管理費についても、10%から8%に引き下げた。

従来のように保険料を事前に徴収してプールし、給付に備えるというスキームをとらない、今般のこども重大疾病保障プランは、当局、業界にも大きなインパクトを与えた。プラットフォーマーによる、逆転の発想に基いた商品の開発、ネット上の信用スコアを活用した引受け、ネット決済機能を活用した爆発的な販売・普及といった手法は、数年前にネット決済、オンライン金融商品が爆発的に普及し、銀行のあり方が問われた事態とオーバーラップする。保険業界は、同じ轍を踏まないためにも、既存の保険会社における保障提供のあり方を改めて問いなおす事態となっている。

6 商品や給付までの仕組みなど詳細な内容は脚注3を参照

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1784

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019年度・2020年度・2023年度)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員准教授(2023年度~) 【加入団体等】

日本保険学会、社会政策学会、他

博士(学術)

(2018年12月18日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国大手プラットフォーマーBATJによる保険分野への進出【アジア・新興国】中国保険市場の最新動向(34)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国大手プラットフォーマーBATJによる保険分野への進出【アジア・新興国】中国保険市場の最新動向(34)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.